铍市场展望:

2025年,铍市场规模超过2.3212亿美元,预计到2035年将超过4.0408亿美元,预测期内(即2026年至2035年)的复合年增长率将超过5.7%。预计2026年铍产业规模将达到2.4403亿美元。

随着国防电子和能源应用领域对轻质高强度材料的需求不断增长,全球铍市场预计将持续扩张。由于铍具有独特的特性,包括高热稳定性和高导电性,航空航天和半导体行业仍被视为关键的增长市场。人们对半导体和电子产品的兴趣日益浓厚,以及日本制造技术的进步,也推动了对铍的需求。正如世界经济论坛在2023年指出的那样,日本政府计划斥资约1300万美元用于提高本地半导体产量,这将增加该国对铍的需求。全球铍市场正在通过对新型合金进行研发投资和保障供应链,适应电气化和小型化的发展。

对清洁能源和先进发电技术日益增长的需求是预计会增加铍需求的另一个因素。铍是一种重要的中子慢化剂,这使得它被纳入当前和未来的核反应堆设计中。2024年2月,铍有限公司推出了IkonSpot,它整合了Microbridge和Ikonworks的HR技术平台,这是铍公司在拓展产品组合的同时,继续专注于关键业务应用的典型案例。能源、创新和先进材料仍然是铍未来发展的关键驱动力。

关键 铍 市场洞察摘要:

区域亮点:

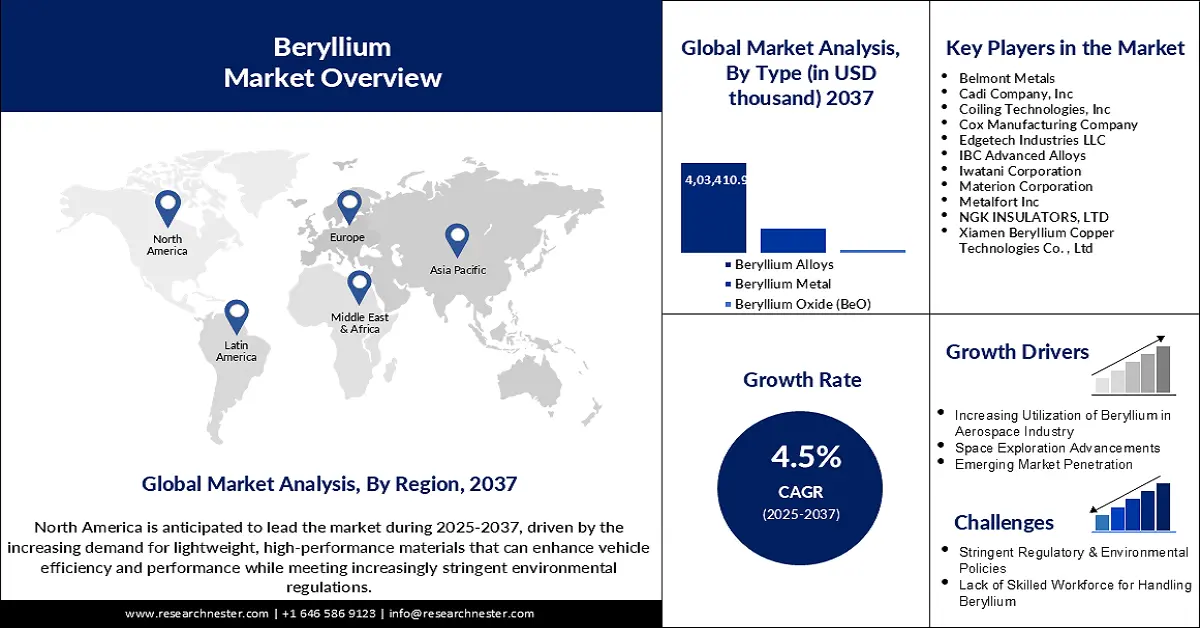

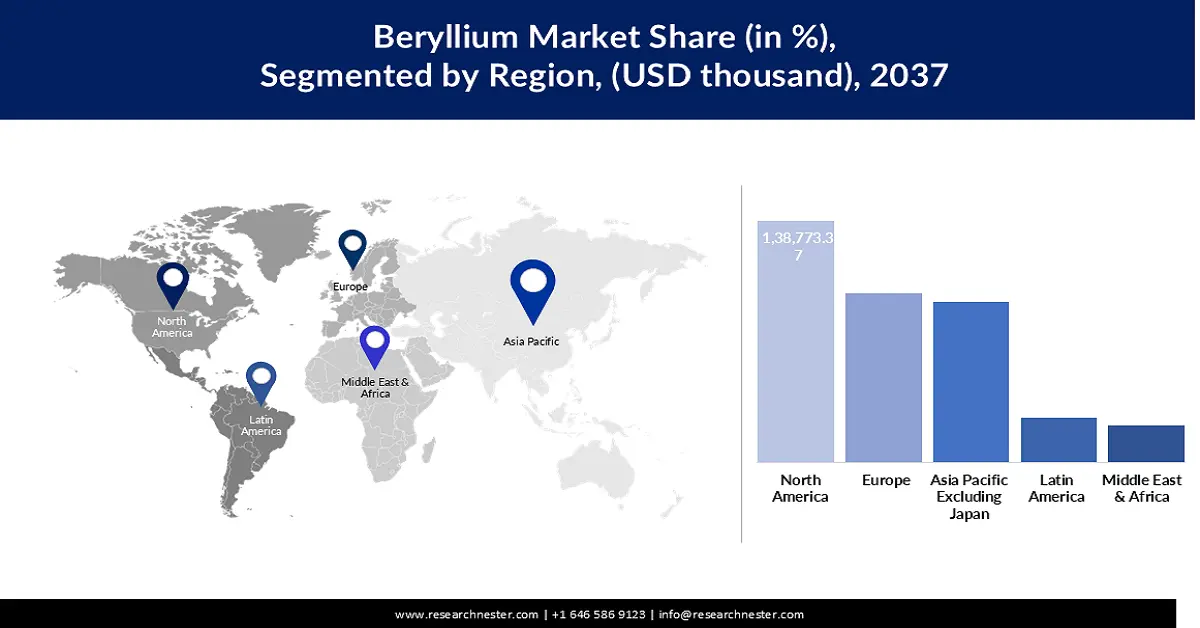

- 北美以34.30%的市场份额领先铍市场,美国强大的航空航天和电子工业将推动其在2035年前占据主导地位并保持增长前景。

- 预计到2035年,亚太地区(日本除外)的铍市场将实现温和增长,这得益于电子、半导体和国防工业的崛起。

细分市场洞察:

- 预计到 2035 年,铍合金细分市场将占据 64.1% 的市场份额,这得益于其在航空航天、电子和汽车行业的广泛应用。

- 预计到 2035 年,电子和电信细分市场将占据 35.60% 的市场份额,这得益于数据中心的增加、5G 的普及以及生成式人工智能的推动。

关键增长趋势:

- 航空航天和国防应用不断扩展

- 半导体和电子产品产量不断增长

主要挑战:

- 采矿业面临的环境和监管限制

- 采矿业面临的环境和监管限制

- 主要参与者:Belmont Metals、Cadi Company, Inc、Coiling Technologies, Inc、Cox Manufacturing Company、Edgetech Industries LLC、IBC Advanced Alloys、Iwatani Corporation、Materion Corporation、Metalfort Inc、NGK INSULATORS, LTD、厦门铍铜技术有限公司。

全球 铍 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2.3212 亿美元

- 2026 年市场规模:2.4403 亿美元

- 预计市场规模:2035 年将达到 4.0408 亿美元

- 增长预测:5.7% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 34.3%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、俄罗斯

Last updated on : 28 August, 2025

铍市场的增长动力和挑战:

增长动力

航空航天和国防应用不断拓展:铍合金的高强度重量比和耐热性能使其成为航空航天应用、卫星和导弹部件的理想选择。2023年7月,IBC Advanced Alloys公司接到一家美国国防公司的大订单,以满足一些关键军事应用对铍铝合金日益增长的需求。全球政治不稳定和军事技术的进一步发展要求增加轻质高强度金属的使用。铍合金具有独特的结构优势,主要用于惯性制导和监视设备,这些设备是国际上下一代航空航天系统的战略部件。

半导体和电子产品产量不断增长:人工智能、物联网和5G技术推动半导体产业的发展,这推动了对氧化铍的需求,因为氧化铍具有良好的导热性和优异的公差范围。半导体行业协会预测,2024年第三季度全球半导体销售额将达到1660亿美元,同比增长23.2%。铍可用于制造合金和陶瓷,用于制造连接器、散热器和X射线窗口。铍在电子产品中的应用日益广泛,这源于电子设备的小型化、耐热性以及在高频电路中的应用。随着各国加大对晶圆厂的投资,铍已成为生产设备的基础材料。

- 全球向清洁能源转型和核能扩张:铍在核能领域的应用也日益增多,这得益于其作为中子减速剂和中子屏蔽体的高效性能。根据国际原子能机构2023年的统计数据,全球共有413座发电核反应堆投入运行;预计到2050年,核电装机容量将增长2.5倍。这一增长轨迹将大幅增加铍在核裂变中的消耗量。此外,铍在国际热核聚变实验堆(ITER)和南太平洋研究与试验研究弧(SPARC)等聚变项目中也发挥着至关重要的作用,在这些项目中,铍被用于涂覆面向等离子体的结构。核裂变和核聚变等清洁能源的日益普及,正在为铍带来稳定且可持续的需求。这种需求的增长源于铍是核技术发展和低碳社会建设的重要材料。

挑战

采矿的环境和监管限制:铍的开采和加工会产生有毒副产品,带来重大的环境挑战。环境要求和合规法律要求在污染和废物处理方面投入大量资金。这些要求可能会增加运营成本,并阻碍采矿业务的扩张。此外,环境影响还可能引发公众的强烈抗议,并引发针对铍开采活动的法律诉讼。因此,管理法律要求和最大限度地减少环境影响是铍生产商关注的两大问题。

全球供应有限且战略依赖:铍被列为关键矿产,是基于其供应有限且主要分布在世界特定地区这一事实。这导致了战略依赖以及供应中断、地缘政治紧张局势和矿产价格波动的风险。对少数几个主要生产国的依赖可能导致供应链中断,从而对依赖铍的行业造成不利影响。此外,铍的稀缺性也可能阻碍使用该材料的技术的发展和进步。确保铍的稳定和多样化供应,对于最大限度地降低风险并促进行业的可持续发展至关重要。

铍市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025年) |

2.3212亿美元 |

|

预测年度市场规模(2035 年) |

4.0408亿美元 |

|

区域范围 |

|

铍市场细分:

类型(铍金属、铍合金、氧化铍 (BeO))

在铍市场,铍合金领域预计到 2035 年将占据超过 64.1% 的收入份额,这得益于其在航空航天、电子和汽车等行业的广泛应用。铍铜和铍铝合金具有良好的导电性和导热性,以及高强度和耐腐蚀性。2024 年 2 月,Schmelzmetall AG 表示,它正在扩展其服务范围,包括铍铜合金的增材制造,这是其创新战略的一项关键发展,为航空航天、电子和工具制造领域开辟了更多可能性。这一发展使得创建具有高导热性和导电性的快速原型和复杂零件成为可能。此外,铍合金还用于高可靠性系统中的连接器、套管和散热元件。

最终用户(航空航天与国防、电子与电信、汽车与运输、工业与制造、医疗保健、核能、聚变、石油与天然气)

到 2035 年,预计电子和电信领域将占据铍市场份额的 35.6% 以上,这归因于数据中心的增加、5G 的采用以及生成式人工智能。JEITA(2024)估计,到 2025 年,全球电子和 IT 市场的产值将达到 39,909 亿美元。铍在提高连接器可靠性、散热性和信号清晰度方面具有不可替代的特性,在路由器、服务器和卫星中无可替代。在人工智能、增强现实/虚拟现实和边缘计算的额外支持下,铍仍然是数字框架的重要组成部分。随着这些技术的发展,有趋势表明铍在电子和电信领域的使用将会增加。全球电信基础设施投资的增加和数据中心的增长进一步支持了这一增长。

我们对全球铍市场的深入分析包括以下几个部分:

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铍市场区域分析:

北美市场分析

由于北美航空航天和国防工业的发达、电子产品的产量高以及核研究的蓬勃发展,到2035年,北美在铍市场的收入份额有望超过34.3%。美国是全球铍加工领域的领导者,拥有用于商业和国防用途的设施。2023年1月,Bema Capital Investments支持Beryllium InfoSec Inc.为国防工业基地开发网络安全解决方案。这项战略投资表明铍应用与国家安全技术日益相关的重要性。此外,联邦政府对半导体开发的持续投资对铍合金的需求产生了净正向影响。

美国凭借其国防、核能应用以及科技产业,在全球铍市场中持续发挥着重要作用。美国国家标准与技术研究院 (NITST) 指出,2023 年美国制造业贡献了 2.3 万亿美元的 GDP,这进一步增强了对高性能金属的需求。随着联邦机构和原始设备制造商 (OEM) 重视关键材料供应链,预计美国将成为铍价值链的核心环节。此外,目前对关键材料本地采购和生产的重视也提升了美国在铍市场的地位。

由于核能和清洁技术产业的日益关注,以及安大略省和魁北克省先进制造业地区的蓬勃发展,加拿大铍市场预计将扩大。2024年3月,BWXT核能加拿大公司签署了一项创新合作协议,旨在开发更多核能解决方案。此次合作旨在满足铍作为反应堆中子减速剂和结构材料日益增长的需求。随着加拿大政府调整政策,推动关键矿产和净零排放基础设施的发展,铍的使用量预计将随着清洁能源装置和国防出口的增长而增长。

亚太市场统计

由于半导体、电子和国防工业的蓬勃发展,亚太地区铍市场预计将在2025年至2035年间实现显著增长。2024年1月,Emerald Technology Ventures向印度INDRA公司投资400万美元,间接支持废水回收技术,而废水回收技术是铍在过滤和仪器仪表领域的一项关键应用。鉴于中国到2023年汽车产量将超过3000万辆,而印度面临着日益严重的水资源短缺问题,铍在汽车和基础设施高耐久性部件中的应用至关重要。这是因为各地区政府一直在实施各种政策来支持材料创新。

中国铍市场的需求主要受汽车、电子产品和聚变能应用的推动。中国于2024年9月提出了到2030年将半导体产业规模扩大到250亿美元的愿景。这些趋势持续增加芯片制造和测试设备对高温导电铍合金的需求。此外,中国聚变工程试验堆等研发项目正在国家能源规划中开辟铍的新应用。随着中国在技术和基础设施方面的投资不断增加,未来铍的消费量可能会增加。政府对关键矿产的政策以及转向本地生产而非进口这些矿产的举措进一步支持了这一增长。

受国防制造、可再生能源和电子产品生产挂钩激励计划 (PLI) 的影响,印度铍市场呈现上升趋势。2024 年 2 月,TERI 和 Ion Exchange India Ltd. 成功将 TADOX 废水处理技术应用于商业市场,并展示了铍在高效系统部件中的应用。印度超过 50% 的人口面临水资源短缺,而电子行业正在蓬勃发展,这意味着对耐用耐腐蚀材料的需求日益增长。印度一直在大力发展国内国防制造和清洁技术领域,关键结构对铍的需求将长期存在。

铍市场主要参与者:

- 贝尔蒙特金属公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 卡迪公司

- 卷绕技术公司

- 考克斯制造公司

- Edgetech Industries有限责任公司

- IBC先进合金

- 岩谷公司

- Materion 公司

- 金属堡垒公司

- NGK绝缘子有限公司

- 厦门铍铜科技有限公司

铍市场相对集中,由少数几家公司主导,他们凭借新型合金、供应链管理和军用级认证展开竞争。铍铜市场的一些知名公司包括 Materion Corporation、IBC Advanced Alloys、Belmont Metals、NGK Insulators Ltd. 和厦门铍铜科技有限公司。这些公司向全球航空航天、医疗和半导体行业销售各种产品。铍市场也有一些规模较小的公司,例如 Edgetech Industries LLC 和 Cadi Company Inc.,它们经营铍铜棒、板和特殊零件。

2023年10月,Materion与美国空军研究实验室签署了一份价值500万美元的合同,用于推进铍合金的增材制造技术。该项目旨在缩短关键部件的交付周期,使航空航天系统能够采用比铝导热率更高的高强度重量比材料。此项研发也有助于国防现代化,并开辟关键矿产资源的国内采购新方向。此外,它还巩固了3D打印在先进工业领域中决定铍合金成本和可扩展性的重要地位。

以下是铍市场的一些领先公司:

最新发展

- 2025 年 3 月, Rockland Resources Ltd.收购了位于犹他州朱厄布县的 Claybank 铍项目,该项目位于斯波尔山铍矿东北约五公里处,斯波尔山铍矿是 Materion Corp 运营的全球最大铍生产商。此次战略性收购增强了 Rockland 在铍领域的地位,并符合其成为全球铍市场重要参与者的目标。

- 2024年8月, Materion公司与美国空军研究实验室签订了一份价值500万美元的合同,用于推进铍和铝铍合金的增材制造技术。该项目为期两年,重点开发多种沉积技术,旨在提高航空航天和国防应用复杂部件的生产效率。

- 2024年8月, CORE Industrial Partners的投资组合公司PrecisionX Group收购了总部位于纽约的微精密冲压解决方案提供商Ditron, Inc.。此次收购战略性地扩展了PrecisionX的产能,使其涵盖高速、大批量微型和微小型冲压,从而巩固了其在精密制造领域的地位。

- Report ID: 7539

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。