-

2020 年 9 月: Ethicon, Inc. 推出了其首个支撑解决方案 ECHELON ENDOPATH 钉合线加固 (SLR),旨在进一步加强钉合线并减少减肥、胸外科和普通外科手术期间的潜在并发症。

2025 年至 2037 年全球市场规模、预测和趋势亮点

减肥手术市场规模在 2024 年价值 31 亿美元,预计到 2037 年底将达到 83 亿美元,在预测期内(即 2025 年至 2037 年)的复合年增长率为 8.9%。2025 年,减肥手术的行业规模估计为 33 亿美元。

该市场构成了一个庞大的全球患者群体,其有效影响因素包括不断上升的肥胖率、微创技术的进步以及减肥手术保险覆盖范围的扩大。据美国疾病控制与预防中心 (CDC) 估计,超过 43% 的美国人肥胖,而根据世界卫生组织 (WHO) 2023 年的报告,全球共有超过 6.45 亿人受到肥胖的影响。因此,这催生了对外科手术的巨大需求,美国每年进行的减肥手术接近 25 万例。此外,ITC 2023年报告指出,美国近30%的设备从德国、瑞士和中国进口。

此外,减肥手术市场的经济前沿体现在生产者价格指数(PPI)和消费者价格指数(CPI)上,根据美国劳工统计局(BLS)2024年的数据,由于研发成本和设备费用,这两个指数的年增长率分别为4.5%和6.1%。此外,先前在研发和部署方面的投资也刺激了该领域的业务,预计2023年该领域的价值将达到13亿美元,其中70%用于机器人辅助手术系统。此外,美国和欧盟在研发支出方面占据主导地位,而新兴国家则专注于价格合理的手术创新。

减肥手术领域:增长动力与挑战

增长动力

-

微创手术的进步:减肥手术市场正在逐步增长,这得益于微创手术的进步。在这方面,美国食品药品监督管理局 (FDA) 指出,机器人辅助手术目前占所有手术的 23%,与传统手术相比,并发症显著减少了 20%。此外,自 2023 年以来,Intuitive Surgical 的标志性产品达芬奇系统在减肥手术中的使用率增长了 32%,反映出其应用范围的扩大,从而有望进一步促进市场增长。

-

术后护理的兴起:药物创新和术后护理的结合正在有效地革新减肥手术市场的增长。在此背景下,据报道,诺和诺德的Wegovy(索马鲁肽)在临床试验中可使术后体重增加55%,预计2023年的销售额将达到19亿美元。此外,礼来公司于2024年宣布其Zepbound获得美国FDA批准用于减肥患者,占据了相当大的市场份额。

患者历史增长(2010-2020)及其对减肥手术市场扩张的影响

减肥手术市场正在经历运营变革,这主要得益于治疗流程的改进和患者群体的扩大。过去十年,由于肥胖率上升、安全性提高以及保险覆盖范围的扩大,减肥手术市场实现了转型性增长。2010年至2020年间,在主要发达市场接受减肥手术的患者数量翻了一番。与此同时,在新兴国家,由于医疗旅游和可负担的干预措施,医疗服务的应用正在加速。因此,患者群体的扩大也促进了该领域的投资。

患者增长历史(2010-2020)——主要市场

| 国家/地区 | 2010 年患者人数(千人) | 2020 年患者人数(千人) | 复合年增长率 |

| 美国 | 184 | 278 | 4.6% |

| 德国 | 14 | 30 | 8.9% |

| 法国 | 10 | 20 | 9.2% |

| 西班牙 | 7 | 16 | 11.0% |

| Au南非 | 8 | 17 | 10.6% |

| 日本 | 1.4 | 4.7 | 14.3% |

| 印度 | 6.4 | 22.9% | |

| 中国 | 2.6 | 18.2 | 22.1% |

可行的扩张模式塑造减肥手术市场的未来

由于新兴国家正在不断实施合作战略以解决价格问题并利用机器人手术,减肥手术市场蕴藏着巨大的机遇。例如,美国国立卫生研究院 (NIH) 2024 年的一项研究显示,在印度,美敦力与阿波罗医院的合作使机器人减肥手术的数量从 2022 年到 2024 年增加了 43%,反映出该技术已被广泛采用。与此同时,由于强生公司推出的阶梯定价,中国一次性缝合器市场增长了 26%。因此,所有这些模型的存在都对预测期内的市场提升起到了至关重要的作用。

市场扩张可行性模型 (2024-2030)

| 战略 | 地区 | 收入影响 (2024) | 预计增长 | 关键驱动因素 |

| 机器人手术合作伙伴关系 | 德国 | 1.85亿欧元 | 4.25亿欧元 (+135%) | 欧盟医疗科技拨款 |

| 低成本一次性缝合器 | 印度 | 1.304亿美元 | 4.1亿美元 (+235%) | 本地制造 |

| 以AS为中心的报销 | 美国 | 12亿美元 | 25亿美元(+120%) | 医保政策转变 |

| 医疗旅游套餐 | 墨西哥 | 9000万美元 | 2.25亿美元 (+160%) | 跨境保险 |

挑战

-

政府实施的价格管制:这一因素的存在给减肥手术市场带来了重大障碍,使企业难以利用这一优势。据报道,欧洲对减肥设备实施的价格上限使利润率降低了25%至55%。然而,为了解决这个问题,强生公司将吻合器与培训项目结合起来,获得了西班牙12%的市场份额。此外,值得注意的是,在没有强制价格上限的情况下,制造商获得了欧盟4%至7%的年收入。

-

覆盖范围有限:尽管存在完善的报销政策,但减肥手术市场面临着医疗保险覆盖范围有限的问题。正如CMS 2024报告所述,只有16个州的医疗补助计划涵盖减肥手术,这反映了覆盖范围方面的差异。而像密西西比州这样肥胖率最高的州,则以预算限制为由拒绝承保。这一覆盖障碍可能导致美国超过300万人得不到治疗,使其成为一项具有挑战性的提议。

减肥手术市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

8.9% |

|

基准年市场规模(2024年) |

31亿美元 |

|

预测年度市场规模(2037 年) |

83亿美元 |

|

区域范围 |

|

减肥手术分割

手术类型(袖状胃切除术、胃旁路手术、可调节胃束带手术、胆胰分流术联合十二指肠转位术)

根据手术类型,预计到2037年底,袖状胃切除术将在减肥手术市场中占据最高份额,达到48.2%。该领域占据主导地位的原因是其并发症发生率较低,仅为5.8%,而胃旁路手术的并发症发生率为9.8%。此外,美国食品药品监督管理局(FDA)于2023年批准了机器人辅助袖状胃切除术,这使得袖状胃切除术的采用率显著提升了26%。此外,CMS 表示,Medicare 覆盖了超过 88% 的袖状胃切除手术,因此该领域占据主导地位的前景乐观。

最终用户(医院、门诊手术中心、专科诊所)

基于最终用户,预计门诊手术中心领域将以可观的速度增长,在预测期内将占据减肥手术市场 42.5% 的份额。该领域的增长取决于其可负担性,相比医院,医院可降低 42% 的成本。除了 UnitedHealthcare 强制执行的规定外,减肥手术的 ASC 也因此使手术量增加了 35%。此外,与医院相比,它缩短了患者的恢复时间,从而有效地促进了该细分市场的增长。

我们对全球市场的深入分析涵盖以下细分市场:

|

手术类型 |

|

|

设备类型 |

|

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

减肥手术行业 - 区域概况

北美市场分析

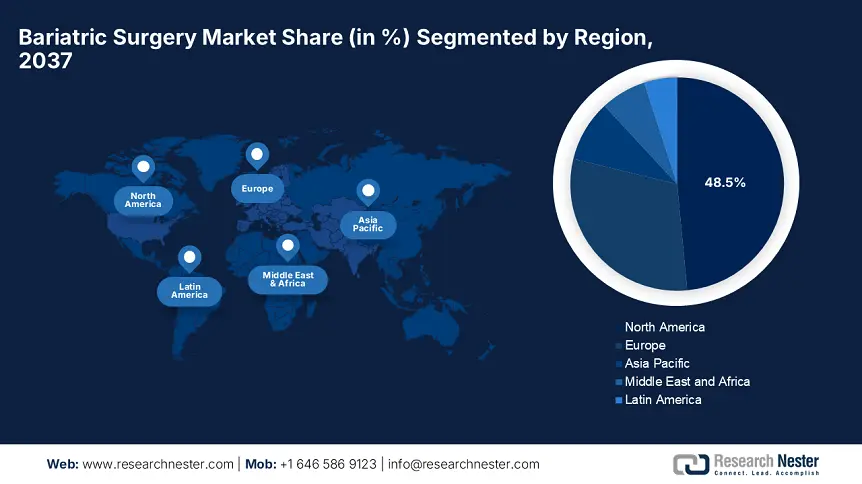

预计在预测期内,北美将占据减肥手术市场的最大份额,达到48.5%。该地区的领先地位得益于不断上升的肥胖率和不断扩大的保险覆盖范围。在美国和加拿大采取的独特发展策略的推动下,市场以8.4%的复合年增长率增长。美国疾病控制与预防中心(CDC)的研究强调,北美的成人肥胖率高达42.5%,预计到2024年,医疗保险支出将增加13亿美元。此外,该地区已有28个州提供医疗保险,这为该地区的市场提供了乐观的机遇。

随着慢性病发病率的激增和公共医疗投资的增加,美国将在全球减肥手术市场占据主导地位,占据相当大的份额。根据AHRQ在2023年的数据,机器人辅助手术增长了27%,比2020年增长了14%,反映出其被广泛采用。此外,门诊采用率也扩大到40%,进一步推动了加拿大的增长。因此,所有这些因素的结合,为市场发展带来了巨大的机遇。

在手术量增加和医疗保健投资强劲的推动下,加拿大的减肥手术市场蕴藏着巨大的机遇。安大略省在2024年拨款1.24亿美元,扩大了对肥胖指数(BMI)30岁以上且伴有合并症患者的支持,而阿尔伯塔省则将其覆盖范围扩大到BMI超过30且伴有合并症的患者。加拿大卫生信息研究所 (CIHI) 表示,该行业的未来增长依赖于省级资金投入以及术后护理远程医疗的普及。

亚太市场统计数据

得益于强大的医疗基础设施,亚太地区的减肥手术市场有望实现最快的增长,复合年增长率高达 11.5%。该地区的每个国家都为市场的发展做出了独特的贡献,从而使亚太地区成为全球医疗产品市场的关键参与者。日益加重的代谢紊乱负担、医疗旅游以及监管支持推动了该行业的业务发展。除了全民医保之外,严格的体质指数门槛也为该地区营造了良好的商业环境。

中国占据亚太地区减肥手术市场的主导地位,占据 46.7% 的份额。中国的主导地位得益于政府资金投入和国内制造业的积极推动。印度国家药品监督管理局 (NMPA) 表示,2024 年印度实施的减肥手术超过 50 万例,预计到 2037 年底,由于医疗资源的改善,这一数字将翻一番。此外,医疗旅游业为私营部门贡献了 13 亿美元的收入增长,微创技术目前占手术总数的 70% 以上,支持了印度市场的整合。

随着需求的扩大和医疗改革的推进,印度减肥手术市场正获得巨大的发展。据报道,2024 年印度实施的减肥手术数量为 150 万例,比过去几年增长了 300%,反映出需求的增长。另一方面,政府已投入 45 亿美元,重点支持二线城市医院,以减少不良反应。因此,所有这些因素都显著推动了该行业的业务发展,医疗旅游业贡献了该国 30% 的收入。

减肥手术领域占据主导地位的公司

- 公司概况

- 商业战略

- 主要产品

- 财务绩效

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

全球减肥手术市场主要由美敦力、强生和 Intuitive 等美国公司主导,这些公司专注于机器人技术和微创技术。此外,Karl Storz 和 B. Braun 等欧洲公司则专注于腹腔镜手术。塑造全球市场的革命性战略包括人工智能和价格实惠的一次性用品的结合,以及中国和印度在医疗旅游领域的合作。

以下是减肥手术市场的主要参与者列表:

|

公司 |

国家 |

市场份额 (2024) |

行业焦点 |

|

美敦力 |

美国 |

24.3% |

手术缝合器、能量设备和机器人辅助减肥系统。 |

|

强生强生 (Ethicon) |

美国 |

12.3% |

先进的吻合器、密封装置和微创减肥工具。 |

|

Intuitive Surgical |

美国 |

16.2% |

用于精准减肥手术的达芬奇机器人系统。 |

|

史赛克 |

美国 |

10.4% |

腹腔镜器械和先进的手术可视化系统。 |

|

波士顿科学 |

美国 |

8.5% |

内镜缝合器械及代谢干预技术。 |

|

奥林巴斯株式会社 |

日本 |

xx% |

用于减肥手术的内窥镜和腹腔镜设备。 |

|

Karl Storz |

德国 |

xx% |

用于减肥手术的高清腹腔镜系统。 |

|

B. Braun Melsungen |

德国 |

xx% |

手术缝合线、吻合器和肥胖管理解决方案。 |

|

Smith &侄子 |

英国 |

xx% |

微创手术器械和伤口闭合装置。 |

|

泰利福 |

美国 |

xx% |

用于减肥干预的专用手术器械。 |

|

ConMed |

美国 |

xx% |

用于腹腔镜减肥手术的电外科设备和套管针。 |

|

Microline外科 |

美国 |

xx% |

用于减肥手术的机器人和腹腔镜器械。 |

|

应用医疗 |

美国 |

xx% |

用于代谢手术的套管针系统和先进能量装置。 |

|

弗兰肯曼国际 |

中国 |

xx% |

用于减肥手术的一次性腹腔镜器械。 |

|

TransEnterix (Asensus)外科手术) |

美国 |

xx% |

用于精准减肥手术的AI驱动机器人平台。 |

以下是全球前15家制造商中各公司涵盖的领域:

最新发展

- 2024年1月,Intuitive Surgical推出了一款名为Da Vinci 5的AI术前规划工具,该工具现已集成AI驱动的3D患者解剖图谱,优化了肥胖合并症的手术方法。

- 2024年5月,强生公司推出了Ethicon Echelon 3000吻合器,这是一款采用自适应压缩技术的下一代吻合器,可降低减肥手术中的漏尿和出血风险。

- Report ID: 4115

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略