汽车碰撞修复市场展望:

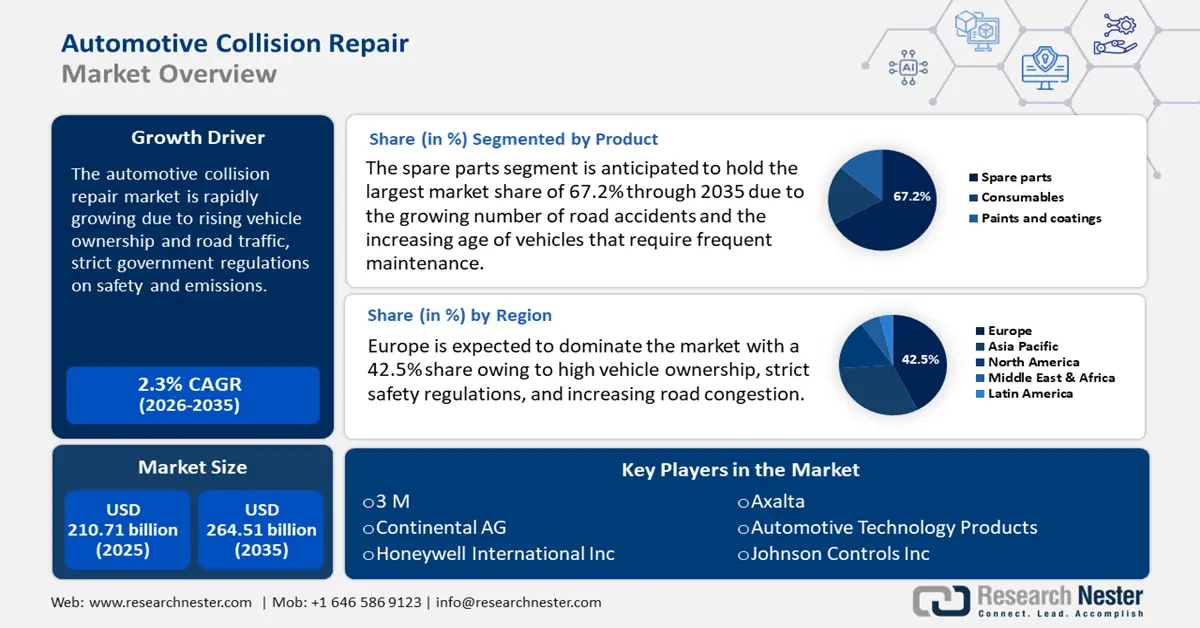

2025年,汽车碰撞修复市场规模为2107.1亿美元,预计到2035年将超过2645.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过2.3%。2026年,汽车碰撞修复行业规模预计将达到2150.7亿美元。

汽车保有量和道路交通流量的增加是汽车碰撞维修市场增长的主要原因。随着全球汽车保有量的增长,尤其是在新兴经济体,道路拥堵加剧,导致事故和轻微碰撞的发生率上升。城市化和交通密度的提高导致碰撞事故频发,直接推动了维修服务的需求。

根据印度汽车制造商协会的数据,印度汽车密度有所上升。2023-24财年,印度汽车行业共生产了2840万辆汽车,包括乘用车、商用车、三轮车、两轮车和四轮车,而2022-23财年则为2590万辆。此外,2023-24财年,印度汽车市场的乘用车总销量也出现增长,达到421.9万辆。同年,两轮车销量也从1590万辆增至1800万辆。这些不断增长的数字预示着道路上车辆数量的增加将导致发生碰撞的风险。

关键 汽车碰撞修复 市场洞察摘要:

区域亮点:

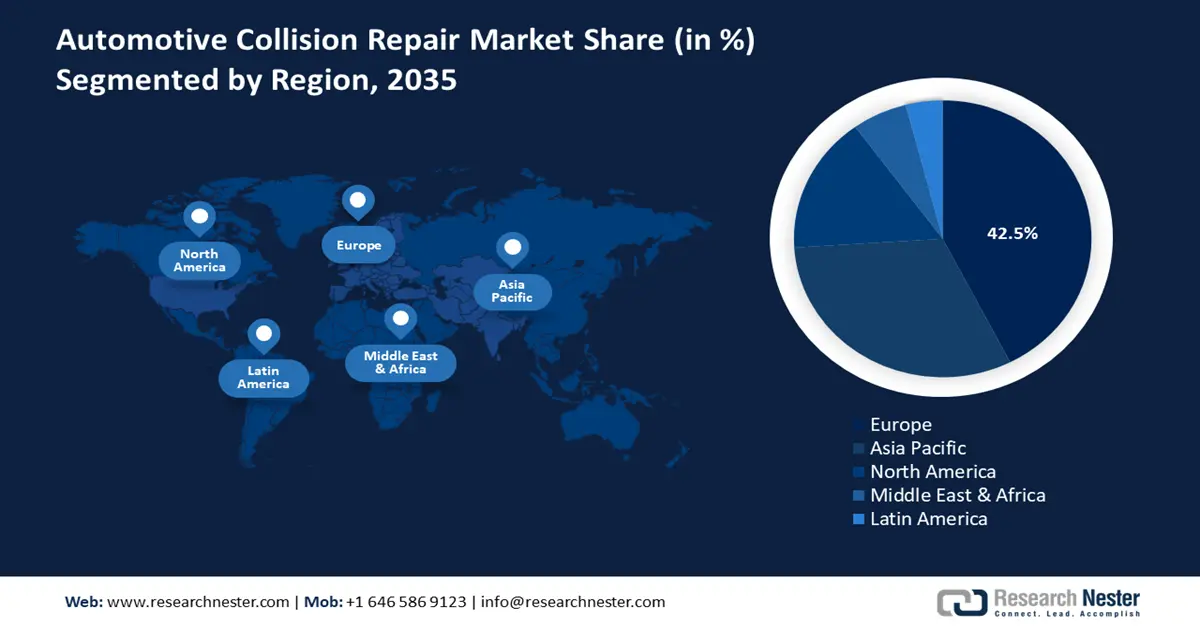

- 欧洲以 42.5% 的市场份额领先汽车碰撞修复市场,受高汽车保有量、严格的安全法规和日益严重的道路拥堵等因素推动,确保了 2026 年至 2035 年期间的强劲增长。

细分市场洞察:

- 预计备件市场将在 2026 年至 2035 年期间经历强劲增长,这主要得益于道路交通事故数量的增加以及老旧车辆维护需求的不断增长。

- 预计到 2035 年,原厂配套服务渠道市场将占据显著份额,这主要得益于车辆复杂性的不断提升以及对高质量制造商认可维修服务的需求。

主要增长趋势:

- 汽车技术和材料的进步

- 政府对汽车安全和排放的严格监管

主要挑战:

- 熟练劳动力短缺

- 更换零件成本不断增加

- 主要参与者:3M、大陆集团、Federal-Mogul LLC、霍尼韦尔国际公司、江森自控公司、国际汽车零部件集团。

全球 汽车碰撞修复 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2107.1 亿美元

- 2026 年市场规模:2150.7 亿美元

- 预计市场规模:2035 年将达到 2645.1 亿美元

- 增长预测:2.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:欧洲(到 2035 年,份额将达到 42.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

汽车碰撞修复市场的增长动力和挑战:

增长动力

汽车技术和材料的进步:现代汽车使用铝、碳纤维等轻质材料,以及高级驾驶辅助系统 (ADAS),这使得维修变得复杂且成本高昂。自动紧急制动、车道偏离警告和盲点检测等系统在事故发生后需要进行精确的重新校准。此外,电动汽车和混合动力汽车的需求不断增长,需要专业的维修专业知识,因为高压电池系统的损坏可能非常危险。这种技术变革直接刺激了对认证维修中心的需求以及对高科技诊断工具的投资,从而提升了该行业的收入潜力。

- 政府对车辆安全和排放的严格监管:严格的车辆安全和环境法规的实施对汽车碰撞维修市场产生了积极影响。强制性ADAS和安全功能等新的安全要求增加了事故后维修的复杂性。对环保涂料和受损部件回收等可持续维修解决方案的推动正在重塑行业格局。例如,2024年12月,Bajaj Allianz General Insurance推出了Exco Assure维修保护附加险,旨在推广使用修复部件进行可持续维修。这项举措鼓励人们选择符合环保目标的环保维修方案。此外,严格维修指南的实施也导致对OEM认证维修厂和培训项目的需求增加。这些法规促使维修机构投资培训和设备,为专业服务提供商创造了新的汽车碰撞维修市场机会。

- 汽车保险和理赔管理的扩展:汽车保险行业在塑造碰撞维修市场方面也发挥着至关重要的作用。随着越来越多的车辆纳入保险范围,维修店的收入也随之增加。此外,理赔流程的数字化,例如人工智能驱动的估算工具和基于远程信息处理的理赔结算,也简化了维修流程。汽车制造商和保险公司正在建立合作伙伴关系,以推广认证维修网络,确保只有授权服务提供商才能处理事故后维修。

挑战

- 熟练劳动力短缺:汽车行业难以招聘和留住能够操作先进车辆系统的训练有素的技术人员。年轻员工更倾向于从事科技或工程领域的工作,导致碰撞修复行业的劳动力老龄化。此外,培训项目费用高昂,许多独立维修店难以跟上不断发展的技术。

- 更换零件成本上涨:原厂零件成本不断上涨,汽车制造商往往限制使用售后市场或回收零件,导致维修成本上升。此外,全球供应链中断导致汽车零件采购更加困难,维修等待时间延长,客户满意度下降。

汽车碰撞修复市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

2.3% |

|

基准年市场规模(2025年) |

2107.1亿美元 |

|

预测年度市场规模(2035 年) |

2645.1亿美元 |

|

区域范围 |

|

汽车碰撞修复市场细分:

产品(备件、耗材、油漆和涂料)

由于道路交通事故数量不断增加,且车辆使用年限延长,需要频繁维护,预计到2035年,备件市场将占据汽车碰撞维修市场约67.2%的份额。随着汽车在高级驾驶辅助系统 (ADAS)、电动汽车零部件和轻量化材料方面的应用日益先进,对原厂 (OEM) 和专用售后市场零部件的需求持续增长。可持续发展的趋势日益增强,也鼓励使用再制造和回收零部件,使维修更具成本效益且更加环保。此外,全球供应链和电商平台的增长也提高了备件的供应,进一步加速了市场扩张。

服务渠道(OE、DFIM、DIY)

由于现代车辆日益复杂,以及对高质量制造商认证维修服务的需求不断增长,预计到2035年,汽车碰撞维修市场中的原厂服务渠道 (OE) 部分将获得显著的市场份额。汽车制造商和消费者倾向于选择获得原厂认证的维修中心,以确保维修符合严格的安全和性能标准。对原厂服务渠道的需求日益增长,尤其是对于配备ADAS的汽车和电动汽车而言。此外,由于保险公司和车队运营商更青睐原厂服务网络,以获得可靠且有保修支持的维修服务,市场正在稳步增长。消费者对原厂配件和原厂培训技师的认知度不断提高,也增强了这一细分市场。政府法规和安全检查也推动了对原厂授权维修的需求,从而推动了汽车碰撞维修市场的增长。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

服务渠道 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

汽车碰撞修复市场区域分析:

欧洲市场分析

由于汽车保有量高、安全法规严格以及道路拥堵加剧,到2035年,欧洲汽车碰撞维修市场的收入份额预计将达到42.5%左右。ADAS和电动汽车的普及,以及欧盟更严格的安全和排放法规,使得维修工作更加复杂,从而刺激了对OEM认证维修中心的需求。此外,汽车租赁和保险支持的维修项目的增长,确保了该地区碰撞维修服务的稳定供应。

由于道路交通密度上升和交通事故频发,尤其是在拥堵的城市地区,英国的汽车碰撞维修市场正在增长。豪华车和电动汽车的普及推动了对专业维修服务和 OEM 认证零部件的需求。强大的保险业和直接维修计划 (DRP) 确保了维修中心稳定的业务流。由于劳动力成本高昂和熟练技术人员短缺,英国市场对自动化维修技术敞开了大门。因此,对智能维修技术和人工智能驱动的诊断的投资正在提高效率并缩短维修时间。例如,2024 年 1 月,大型私募股权投资者 Oakley Capital 投资了英国最大、发展最快的独立碰撞维修公司 Steer Automotive Group。该公司已建立 100 多个维修中心,占英国市场的 5%。

德国汽车碰撞维修市场正因高密度的车辆密度和强大的汽车制造基础而不断扩张。德国汽车制造商专注于高端汽车和技术先进的车型,这增加了对原厂认证维修店和专业技师的需求。出行即服务和企业车队租赁的兴起推动了持续的维修需求,尤其是商用车的维修需求。德国正在大力推动维修厂数字化,包括基于人工智能的诊断和自动化维修解决方案,这正在改变整个行业。

亚太市场分析

由于新兴经济体快速城镇化和汽车保有量的激增,预计亚太地区汽车碰撞维修市场将在2026年至2035年间以最快的速度增长。日益加剧的道路拥堵和更高的事故率,刺激了对经济高效的维修服务的需求。网约车和配送车队的兴起,也带来了稳定的碰撞维修需求。此外,政府推动电动汽车普及的举措,也促使维修厂升级配备电动汽车专用工具和培训,从而加速市场扩张。

由于中国庞大的汽车保有量以及特大城市日益加剧的道路拥堵,中国的汽车碰撞维修市场正在不断扩张。国家大力推广包括电动汽车在内的新能源汽车,催生了对专业维修基础设施和电池技术的需求。汽车制造商正在扩大原厂认证的维修网络,以维护车辆质量和安全标准。此外,在线汽车维修平台和保险支持的维修网络的增长,也使碰撞维修服务更加高效,消费者也更容易获得。

由于汽车销量增长以及人口密集大城市道路交通事故的增多,印度汽车碰撞维修市场有望快速增长。两轮车和紧凑型汽车保有量的激增,推动了对经济实惠且快速维修解决方案的需求。印度的售后市场蓬勃发展,提供价格实惠的备件和服务,因为消费者更倾向于选择本地汽车修理厂和多品牌维修厂进行价格实惠的维修。然而,随着数字化保险理赔和人工智能损伤评估的兴起,该行业正变得更加有序,这有助于简化维修审批和成本估算。此外,政府大力推行道路安全法规和更严格的车辆检查,也鼓励更高质量的维修标准,从而推动汽车碰撞维修市场的扩张。

汽车碰撞修复市场主要参与者:

- 汽车技术产品有限责任公司(ATP)

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 3M

- 大陆集团

- 联邦大亨有限责任公司

- 佛吉亚

- 霍尼韦尔国际公司

- 江森自控公司

- 国际汽车零部件集团

- 麦格纳国际公司

- 马丁雷亚国际公司

- 曼胡默尔集团

- 高田公司

- 罗伯特·博世有限公司

全球汽车碰撞修复市场竞争激烈,3M、博世、艾仕得和电装株式会社凭借创新的修复解决方案和与原始设备制造商的合作引领行业发展。各大公司正在拓展数字化空间,开发基于人工智能的损伤评估和自动化修复解决方案,以提高效率。此外,随着各大公司力求加强全球影响力,并购和战略联盟也在塑造着行业格局。例如,2024年9月,总部位于墨尔本的Genuine Parts Company (GPC) 收购了澳大利亚汽车碰撞修复配件公司Auto Parts Group (APG),后者提供原装、认证和售后市场的汽车碰撞修复配件。截至2024年,APG已向近3500家碰撞修复商供应了4.7万条不同的产品线。以下是汽车碰撞修复市场的一些领先企业:

最新发展

- 2024年11月, 3M与艾仕得宣布合作,为碰撞修复行业开发免费培训课程,重点关注汽车修补。这些课程旨在帮助维修厂改进流程,提升维修效果。

- 2024年11月, 3M与巴斯夫涂料部门合作,为碰撞修复行业制定了标准操作规程(SOP)和培训材料。这些新指南旨在帮助汽车维修厂提高可持续性和效率。这些SOP和培训内容预计将于2025年在拉斯维加斯SEMA汽车改装车展上发布。

- Report ID: 7400

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

汽车碰撞修复 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。