自动缝合设备市场展望:

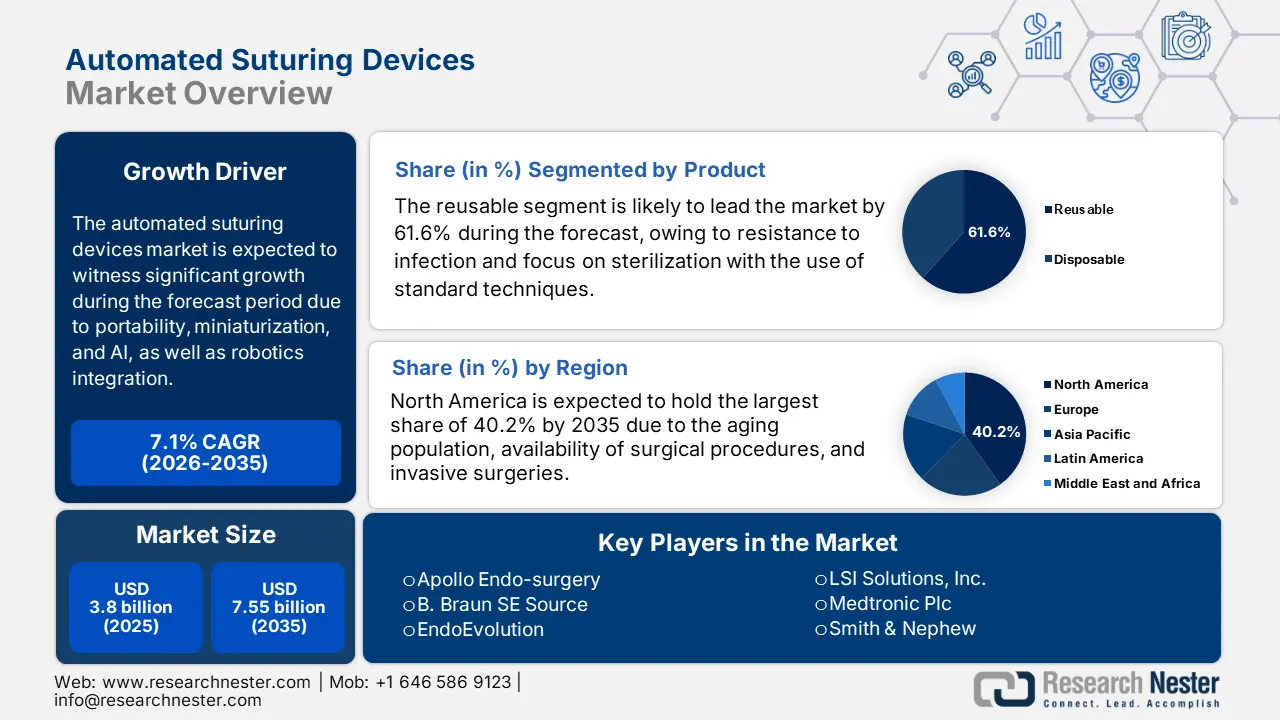

自动缝合器市场规模在2025年达到38亿美元,预计到2035年将超过75.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.1%。预计到2026年,自动缝合器的行业规模将达到40.4亿美元。

自动缝合器因其能够提高外科手术(尤其是在微创手术中)的可及性、效率和精准度而广受欢迎。根据美国国家医学图书馆(NLM)于2024年6月发布的一项临床研究,这些设备已被广泛用于二尖瓣和主动脉瓣置换手术。该研究纳入了66例使用RAM缝合器进行手术的患者,其中16.7%的患者使用了3.5号缝合器,其余83.3%的患者使用了5.0号缝合器。研究结果证明该设备非常成功,没有出现渗漏和并发症,从而推动了全球对自动缝合器市场的需求。

此外,市场的扩张依赖于制造过程中至关重要的器械的持续交易。根据2023年OEC报告,不丹是缝合线用管状金属针的最大进口国,价值44,300美元。印度是最大的进口国,价值38,100美元,其次是日本,价值5,580美元,中国价值561美元,从而确保了市场的提升。此外,内置剪刀是自动缝合装置的另一种工具,根据2025年4月OEC报告,剪刀的全球贸易额为8.53亿美元。其产品复杂度为0.7,是第288种最复杂产品,从而促进了市场的发展。

全国剪刀出口/进口

国家 | 出口 | 进口 |

中国 | 5.75亿美元 | - |

德国 | 4450万美元 | 5780万美元 |

台北 | 2970万美元 | - |

美国 | - | 1.51亿美元 |

日本 | - | 4140万美元 |

来源:OEC,2025 年 4 月

关键 自动缝合装置 市场洞察摘要:

区域亮点:

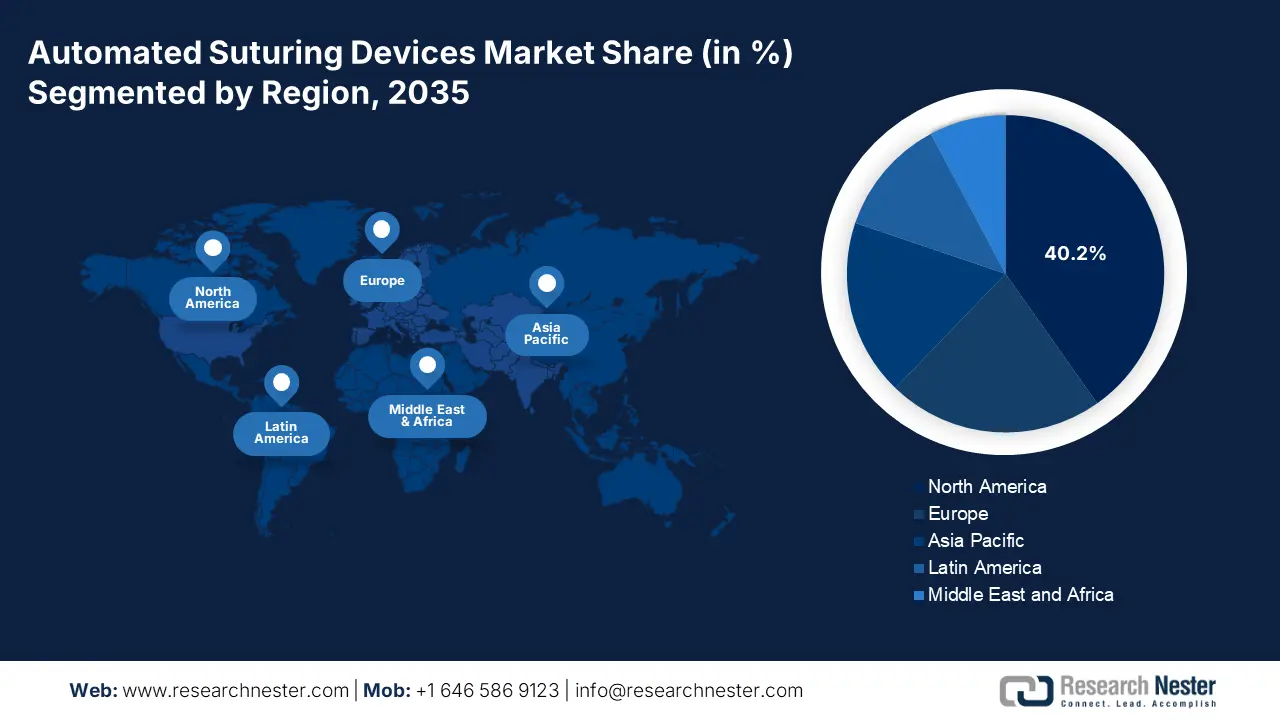

- 北美以40.2%的市场份额领跑自动缝合器市场,这得益于外科手术需求的不断增长和持续的技术创新,确保了其在2026年至2035年间占据市场主导地位。

- 预计到2035年,亚太地区的自动缝合器市场将快速增长,这得益于罕见疾病的增多和对微创手术的需求。

细分市场洞察:

- 预计到 2035 年,心脏领域将占据 33.4% 的市场份额,这得益于心血管疾病患病率的不断上升。

- 预计到 2035 年,可重复使用领域将占据 61.6% 的市场份额,这得益于这些设备价格实惠,且通过有效的消毒技术易于获取。

关键增长趋势:

- 外科技术的创新

- 外科手术的兴起

主要挑战:

- 初始成本上升

- 存在行政挑战

- 主要参与者:波士顿科学公司、EndoEvolution、LSI Solutions, Inc.、美敦力公司。

全球 自动缝合装置 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:38 亿美元

- 2026 年市场规模:40.4 亿美元

- 预计市场规模:2035 年将达到 75.5 亿美元

- 增长预测:7.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 40.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、巴西、墨西哥

Last updated on : 28 August, 2025

自动缝合设备市场的增长动力和挑战:

增长动力

- 外科技术创新:自动缝合设备市场的增长得益于外科技术的突破性进步。例如,2025年3月,SS Innovations International公司在乌克兰和菲律宾获得了其SSi Mantra 3手术机器人系统的监管批准。除此以外,该公司还宣布通过与总部位于乌克兰基辅的Loran集团的合作,乌克兰政府已有效签发了符合性证书。

- 外科手术数量的增长:随着全球非传染性疾病的增加,对外科手术的需求巨大,这是国际市场增长的另一个因素。根据《医学与外科年鉴》2021年3月发表的一项横断面研究,骨科手术数量增长了38.04%,病例数略有不同,为64例。此外,门诊手术数量增长了19.24%,为37例。此外,医疗保险免赔额从1,476美元上涨至1,655美元,从而推动了全球市场的扩张。

挑战

- 初始成本上升:市场发展的最大障碍是初始阶段的高昂成本。正因如此,医疗基础设施和医院由于资金方面的顾虑,尤其是在资源匮乏的环境中,对实施这些技术犹豫不决。最终,由于医疗设备匮乏,导致患者治疗和诊断延误。

- 行政挑战:政府和行政机构出台的严格法规和政策,是跨国市场扩张面临的又一挑战。这不可避免地会对市场参与者产生负面影响,主要障碍在于自动化设备的制造、生产和商业化。此外,遵守众多监管机构的规定耗时耗力,也为市场准入设置了障碍。

自动缝合设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

38亿美元 |

|

预测年度市场规模(2035 年) |

75.5亿美元 |

|

区域范围 |

|

自动缝合设备市场细分:

产品(可重复使用、一次性)

按产品划分,预计到2035年底,可重复使用器械将在自动缝合设备市场中占据最大份额,达到61.6%。该细分市场的增长动力源于这些器械价格实惠且易于获取,因为它们采用适当的技术进行消毒。根据Helion于2024年1月发表的一篇文章,可重复使用医疗器械的清洁成功率是通过三磷酸腺苷(ATP)生物发光检测来确定的,其成功率在80.1%至94.6%之间。因此,遵循标准的清洁程序可确保可重复使用医疗器械的质量,从而推动该细分市场的增长。

应用(心脏、妇科、骨科、眼科)

根据应用情况,预计到预测期末,心脏领域将占据自动缝合设备市场33.4%的份额。心血管疾病患病率的上升是该领域增长的主要原因。美国疾病控制与预防中心(CDC) 2024年10月的报告指出,心力衰竭是男性和女性死亡的主要原因之一,每33秒就有一人因心力衰竭死亡。此外,2022年,约有702,880人患有心脏病,相当于每5例死亡病例中就有1例,从而推动了市场需求。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自动缝合设备市场区域分析:

北美市场分析

预计到预测期末,北美自动缝合设备市场将占据最大份额,达到40.2%。这一增长归因于外科手术需求的不断增长,尤其是老年人群体的需求。此外,对基于机器人的非侵入性治疗解决方案的需求以及通过持续研发活动实现的持续技术创新也推动了该地区的市场需求。

由于美国设有行政机构审批并确保合适设备的供应,预计市场将会增长。例如,2024年2月,美国食品药品监督管理局(FDA)批准使用除颤器和起搏器,以改善该国数百万患有顽固性心脏病患者的生活。该机构负责在这些设备在现有市场领域商业化之前,对其有效性和安全性进行细致评估。因此,自动化设备的出现将对该地区市场的增长产生积极影响。

政府参与制定战略,对加拿大市场来说是一个巨大的转折。根据2024年1月加拿大安大略省的报告,政府通过当地医疗技术组织FluidAI Medical投资了2500万美元。该公司开发了一款人工智能监测设备,用于识别术后胃肠道漏并防止错误发生。这笔资金将用于研究产品的改进和自动化装配线的开发,以确保国际就业机会的需求。

亚太市场统计数据

预计亚太地区将成为预测期内自动缝合设备市场增长最快的地区。由于癌症、糖尿病和心血管疾病等罕见疾病的发病率激增,该地区市场正在蓬勃发展。此外,对微创手术的需求巨大,这些手术具有并发症少、恢复时间短等优势,也有效地促进了该地区市场的发展。

印度市场正处于蓬勃发展的阶段,国际组织正在积极推动相关设备的普及。例如,雅培于2024年11月宣布推出AVEIR VR单腔心室无铅起搏器,用于治疗印度心律失常的患者。该设备已获得印度中央药品标准管理组织(CDSCO)和美国食品药品监督管理局(FDA)的认可,以确保患者护理的进步,从而积极推动印度市场的增长。

由于慢性病发病率上升和人口老龄化,中国市场正日益受到青睐。世界卫生组织2025年报告指出,由于生育率下降和预期寿命延长,到2040年,中国60岁以上人口将增至28%,即4.02亿人。因此,随着中国老年人口的增长,疾病发病率将大幅上升,对诊断和治疗过程中的自动化设备的需求将大幅增加,这将有力地刺激市场的发展。

自动缝合设备市场主要参与者:

- 雅培

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿波罗内镜外科

- B. Braun SE 来源

- 波士顿科学

- 内进化

- LSI解决方案公司

- 美敦力公司

- 施乐辉

- 修特鲁

- 苏图里翁

- SS创新国际

- Corza医疗

- 百多力

- 皇家飞利浦

- 人机界面

自动缝合设备市场的发展得益于众多知名跨国公司和不断发展壮大的企业的多元化布局,这些企业都致力于通过先进的技术和战略合作伙伴关系,实现现代化并扩大市场份额。例如,Corza Medical 于2024年10月在美国眼科学会 (AAO) 大会上推出了其先进的全新 Onatec 眼科显微手术缝合线系列。Corza Medical 的目标是提供高质量的定制解决方案,以满足全球市场不断变化的需求。

以下是一些关键球员的名单:

最新发展

- 2025年2月, BIOTRONIK宣布战略转变,加强其在有源植入设备和数字医疗领域的领导地位,以利用包括人工智能、医疗平台和远程监控设备在内的未来技术。

- 2024年6月,荷兰皇家飞利浦公司推出其下一代人工智能心血管超声平台,以确保通过经过验证的人工智能技术加快心脏超声分析速度,并减轻超声心动图实验室的负担。

- Report ID: 7582

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

自动缝合装置 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。