骨科生物制剂市场展望:

2025年骨科生物制剂市场规模约为74.6亿美元,预计到2035年底将达到约102.4亿美元,在2026-2035年预测期内,复合年增长率为3.23%。2026年,骨科生物制剂行业规模估计为77亿美元。

持续的研发活动是市场增长的重要催化剂,众多学术机构不断投资于最新的生物疗法。干细胞疗法和合成骨移植替代物的多项创新正推动治疗范围超越传统外科手术。广泛的研发也促成了微创生物手术的发展,进一步缩短了恢复时间,改善了患者的治疗效果。这些进展不仅拓宽了脊柱融合和运动损伤等领域的治疗应用,而且随着时间的推移,治疗方案也变得更加经济高效,从而推动了整个市场的扩张。

政府正致力于构建稳健且结构完善的供应链,这对于推动市场增长至关重要。一条富有韧性的供应链有助于制造商简化原材料采购流程,缩短交货周期。此外,全球分销渠道使企业能够拓展新兴市场,满足对现代再生疗法日益增长的需求。最终,稳健的供应链不仅能提高产品的可及性和成本效益,还能增强医疗服务提供商的信任,从而加快产品推广应用,促进市场增长。

关键 骨科生物制剂 市场洞察摘要:

预计到 2034 年,北美将保持最大的市场份额.

预计骨科生物学市场中的医院部分在预测期内将经历显著增长。

主要增长趋势:

- 骨折数量增加推动市场增长

- 骨科器械销量增长

关键人物:

- Wright Medical Group NV、Zimmer Biomet Holdings, Inc.、Arthrex, Inc.、Medical Device Business Services, Inc.、Johnson & Johnson & Services, Inc.、RTI Surgical, Inc.、MTG Learning Media Pvt. Ltd.

全球 骨科生物制剂 市场 预测与区域展望:

- 2024年市场规模:70.3亿美元

- 2025年市场规模:73.5亿美元

- 预计市场规模:到 2034 年将达到 118.9 亿美元

- 增长预测:5.4% 复合年增长率(2025-2034)

- 最大的地区:北美洲

- 增长最快的地区:北美

Last updated on : 7 October, 2025

骨科生物制剂市场——增长驱动因素和挑战

增长驱动因素

- 肌肉骨骼疾病负担激增:随着老年人口的增长,骨关节炎和慢性肌肉骨骼疾病的患病率迅速上升。老年患者通常需要并倾向于能够恢复功能并缩短康复时间的解决方案。生物支架和促进组织再生的骨移植替代物等生物解决方案在各个年龄段的人群中都需求旺盛。根据世界卫生组织2022年7月发布的数据,全球约有17.1亿人患有肌肉骨骼疾病。此外,人口结构的变化也推动了择期骨科手术需求的快速增长,并为市场的长期扩张奠定了基础。

- 运动相关损伤增加:在全球范围内,参与体育运动和休闲活动的人数不断增加。根据皮尤研究中心2024年3月发布的数据,近40%的美国人(即38%)参与大学体育运动。年轻人和中年人群运动量的增加导致软骨损伤和韧带撕裂的发生率上升。运动相关损伤数量的增加对注射剂和移植产品的需求持续增长。这些因素正在推动市场在预测期内增长。

- 患者偏好更快的康复速度、更低的并发症发生率以及生物制剂:如今,患者更加注重疗效,倾向于选择能够带来更快、更有希望恢复功能且终身植入物相关问题更少的治疗方案。患者的需求通常会受到直接面向消费者的教育、临床医生的推荐以及基于更快康复速度的真实案例的强化。这些因素共同构成了市场需求,与临床医生主导的推广相辅相成,提高了患者对有效骨科生物制剂的支付意愿,并进一步推动了预测期内的市场增长。

挑战

- 高昂的生产成本和定价压力:骨科生物制剂需要经过生物加工,因此成本极高。这导致大部分新疗法在商业上不可行,从而限制了产品的供应和全球市场增长,尤其是在发展中国家,这些国家患者难以负担药品费用。

- 复杂的报销环境和支付方分散:骨科生物制剂市场面临着不同支付方不统一的报销政策,因为联邦医疗保险(Medicare)、医疗补助(Medicaid)、私人保险公司和全球医疗保健系统对承保和报销的标准各不相同。这种情况导致制造商在市场准入和收入可预测性方面面临市场不稳定。漫长的承保决策过程和报销水平的不一致性会抑制医疗机构的采纳,阻碍患者获得治疗,并削弱市场的整体发展,尽管骨科生物制剂具有临床优势。

骨科生物制剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

3.23% |

|

基准年市场规模(2025 年) |

74.6亿美元 |

|

预测年份市场规模(2035 年) |

102.4亿美元 |

|

区域范围 |

|

骨科生物制剂市场细分:

最终用户细分分析

在骨科生物制剂市场的终端用户领域,医院预计到2035年将占据41%的最高市场份额。大多数骨科手术和复杂介入治疗都在医院进行,这些手术和治疗需要高端的骨科生物制剂产品。这主要归功于医院能够大量采购并提供完善的术后护理,从而使其占据如此高的市场份额。根据美国风湿病学会发布的数据,美国每年进行超过54.4万例髋关节置换手术和79万例膝关节置换手术。此外,政府的资助和报销机制也促进了医院对骨科生物制剂的采用,从而刺激了该细分市场的增长。

应用细分市场分析

预计到2035年,骨科手术市场份额将达到33%。市场增长主要归因于骨关节炎、创伤和退行性骨病发病率的上升,这些疾病均需要手术治疗。此类疾病通常需要进行脊柱融合、关节重建、骨折修复和骨移植等手术,而骨科生物制剂,如骨移植替代物、富血小板血浆(PRP)、骨形态发生蛋白(BMP)和干细胞疗法等,则被广泛用于加速愈合、促进组织再生和改善患者预后。

来源细分分析

由于自体骨科生物制剂具有免疫排斥风险低、愈合率高的优点,预计到2034年,其在来源细分市场中的收入占比将达到31%。自体产品取自患者自身的组织或细胞,用于个体化治疗方案中。自体疗法在骨再生方面也展现出卓越的优势,基于此,日本国立卫生研究院鼓励在所有临床治疗中广泛应用自体疗法。此外,政府为保障患者安全和质量标准而制定的政策也进一步促进了自体来源产品的使用,从而推动了该细分市场的增长。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

技术 |

|

最终用户 |

|

来源 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

骨科生物制剂市场——区域分析

北美市场洞察

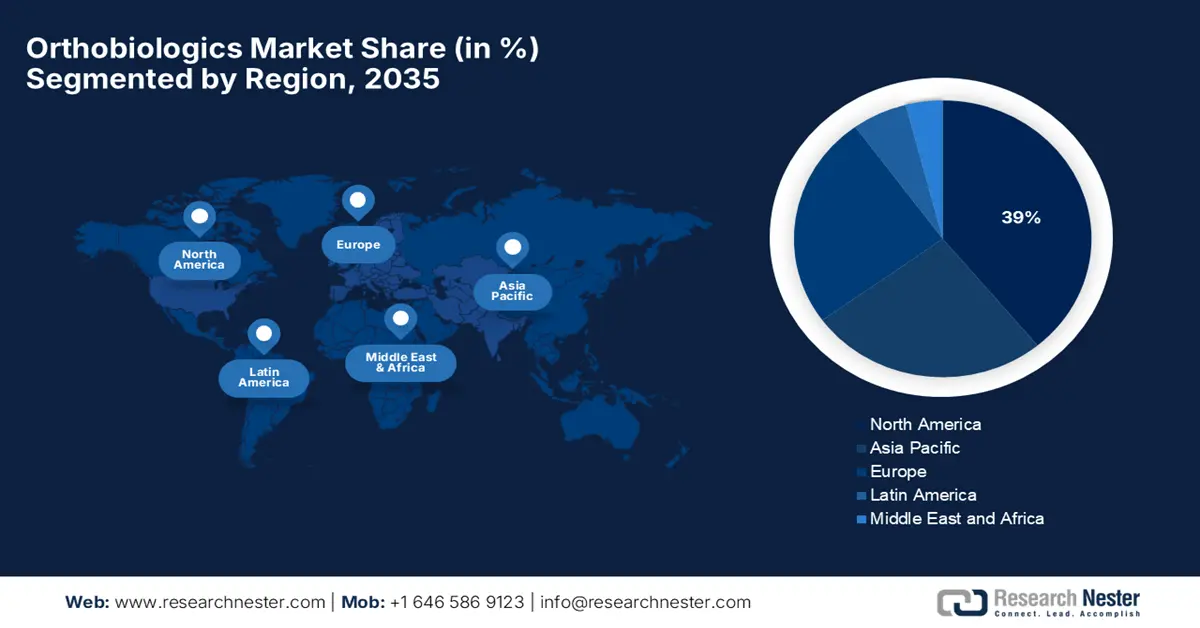

预计到2035年,北美将成为全球骨科生物制剂市场的主导地区,市场份额将达到39%。这主要归功于美国和加拿大骨科疾病的高发率、完善的外科医疗基础设施以及广泛的公共医疗保险覆盖。美国骨科生物制剂市场的增长主要得益于肌肉骨骼疾病(尤其是关节炎、骨关节炎等)患病率的不断攀升。据美国国家老龄委员会统计,美国目前有近5800万65岁及以上的老年人。该报告还指出,预计到2060年,这一数字将达到8800万。由于年龄是骨骼和关节退化的主要风险因素,因此这一增长将进一步推高市场需求。

在加拿大,关节炎患病率的上升推动了市场增长。据加拿大关节炎协会统计,目前该国五分之一的成年人患有关节炎。此外,由于生产力下降和高昂的医疗费用,该疾病也造成了显著的经济影响,因此需要创新、微创且能快速康复的治疗方法,例如骨科生物制剂。这些因素共同促进了加拿大骨科生物制剂市场的增长。

亚太市场洞察

亚太地区是骨科生物制剂市场增长最快的区域,预计到2035年将占据26%的市场份额,在2026年至2035年的预测期内将保持5.7%的强劲复合年增长率。市场增长主要受医疗基础设施扩张、骨科疾病发病率上升以及政府推动再生医学发展的举措所驱动。中国在生物制造领域的投资占据主导地位,并在监管方面提供支持,从而打造了其庞大的市场。印度则致力于降低治疗成本,同时不断扩大患者群体,并促进生物类似药的普及。日本拥有庞大的医疗预算,老龄化人口对先进疗法的需求日益增长,这为其发展提供了有力支撑。

中国市场的主要驱动力是人口老龄化加剧和骨科疾病高发。中国政府已实施多项政策,旨在提升医疗服务的可及性和基础设施水平。这些举措致力于缩小医疗服务获取方面的差距,并鼓励采用骨科生物制剂等先进医疗技术。此外,印度市场的增长也得益于先进医疗技术的广泛应用。同时,印度政府的医疗支出也大幅增长。例如,据印度新闻信息局(Press Information Bureau)报道,2022年印度医疗总支出达到1090亿美元,进一步推动了市场增长。

欧洲市场洞察

欧洲市场正经历着令人瞩目的增长,这得益于临床和人口因素的共同作用。此外,骨折病例的激增进一步推动了对先进干细胞疗法的需求。在英国,运动损伤的激增和先进的医疗基础设施是推动市场增长的主要动力。根据英格兰体育协会(Sport England)发布的数据,英格兰有3000万成年人参与体育运动或其他任何形式的身体活动。此外,再生医学领域的大量研究项目正在推动新型骨科生物制品和疗法的研发,从而进一步促进市场增长。

在德国,市场增长得益于诸多因素,例如运动损伤的增加和技术的进步。此外,医疗技术的创新,例如超现代的成像系统,正在提升骨科生物制剂相关疗法的疗效。先进的数字医疗工具的技术整合需求旺盛,进一步提高了治疗的精准度和效果,从而进一步推动了市场增长。德国也是生物医学研究和临床试验的中心,众多大学、研究机构和生物技术公司正在研发新一代骨科生物制剂产品。

骨科生物制剂市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

骨科生物制剂市场竞争异常激烈,美国企业在骨移植替代物、细胞疗法和微创技术等领域展开创新竞争。市场领导者如史赛克(Stryker)和捷迈(Zimmer Biomet)投入巨资进行研发,以丰富产品线并进一步提升疗效。战略合作、收购和地域扩张是典型的增长策略。日本制造商占据着一定的市场份额,但其市场份额正在不断增长,主要专注于再生医学和先进生物材料。各国政府对骨科疾病的支持力度日益加大,全球骨科疾病发病率不断上升,报销政策也在不断扩大,这些都进一步推动了市场增长。因此,为了保持可持续的竞争优势,各企业不得不加大创新和合作力度。

以下是全球市场主要参与者的名单:

公司名称 | 国家 | 市场份额(%) |

史赛克公司 | 美国 | 12.6% |

Zimmer Biomet Holdings | 美国 | 11.2% |

美敦力公司 | 美国/爱尔兰 | 8.2% |

史密斯和内夫 | 英国 | 7.6% |

NuVasive公司 | 美国 | 6.9% |

Orthofix Medical Inc. | 美国 | xx% |

Arthrex公司 | 美国 | xx% |

环球医疗 | 美国 | xx% |

RTI外科 | 美国 | xx% |

赖特医疗集团 | 美国/欧洲 | xx% |

仿生共生 | 美国 | xx% |

LifeNet Health | 美国 | xx% |

颅骨 | 美国 | xx% |

胶原蛋白 | 以色列 | xx% |

OrthogenRx | 美国 | xx% |

以下是各公司在骨科生物制剂市场所涵盖的领域:

最新发展

- 2025年9月,史赛克公司推出了Incompass™全踝关节置换系统,该系统专为终末期踝关节炎患者设计,采用创新型植入物和增强型器械平台。该系统已获得FDA批准,适用于终末期踝关节炎患者,并引入了创新型植入物和增强型器械平台。

- 2025年3月,捷迈邦美控股公司推出了Persona® Revision Solution™股骨膝关节植入物,该产品具备先进的翻修功能。对于对某些金属过敏的患者,该产品为钴铬钼合金(Co-Cr-Mo)提供了一种替代方案。

- Report ID: 773

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

骨科生物制剂 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。