Perspectives du marché des scanners de tomographie informatisée vétérinaire :

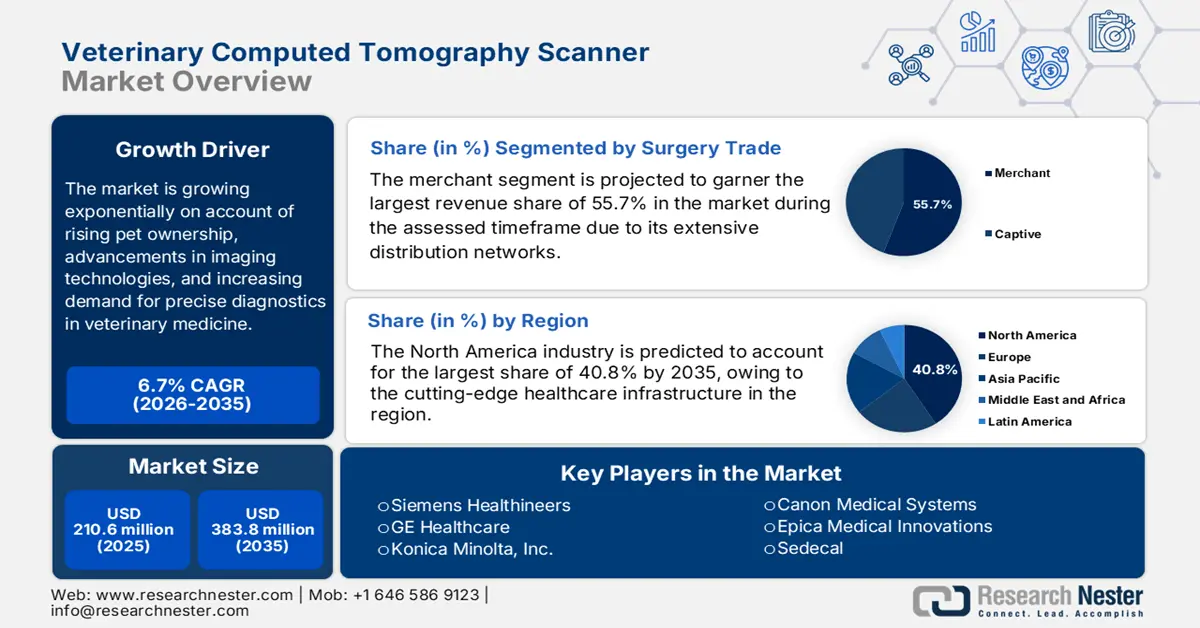

Le marché des scanners de tomographie assistée par ordinateur vétérinaires était évalué à 210,6 millions de dollars américains en 2025 et devrait atteindre 383,8 millions de dollars américains d'ici fin 2035, soit une croissance annuelle composée de 6,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 224,3 millions de dollars américains.

Le marché des scanners vétérinaires à tomographie assistée par ordinateur connaît une croissance exponentielle, portée par l'augmentation du nombre d'animaux de compagnie, les progrès des technologies d'imagerie et la demande croissante de diagnostics précis en médecine vétérinaire. L'APA (American Professional Association) a confirmé cette tendance en indiquant qu'en 2024, le marché américain des animaux de compagnie a généré 152 milliards de dollars de ventes. Les aliments et friandises pour animaux représentaient la part la plus importante (65,8 milliards de dollars), suivis des soins vétérinaires (39,8 milliards de dollars), des fournitures (animaux vivants et médicaments sans ordonnance, par exemple) (33,3 milliards de dollars) et d'autres services tels que la pension, le toilettage et l'assurance (13 milliards de dollars), ce qui augure de perspectives de marché positives.

De plus, les assureurs privés et publics constituent un atout majeur, offrant des perspectives prometteuses aux pionniers du secteur. Le rapport d'août 2025 du Programme de subventions aux services vétérinaires de l'USDA vise à pallier la pénurie de vétérinaires et à améliorer l'accès aux soins de santé animale, notamment dans les zones rurales défavorisées. Il précise également que ce programme propose deux types de subventions : l'une pour l'éducation, la vulgarisation et la formation, afin de soutenir le développement des effectifs vétérinaires ; l'autre pour l'amélioration des pratiques rurales, afin de créer ou d'étendre les cabinets vétérinaires dans les communautés rurales. Son budget actuel s'élève à 4 millions de dollars américains.

Marché des scanners de tomographie assistée par ordinateur vétérinaires - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la charge de morbidité : c’est le principal facteur qui stimule la croissance du marché et lui permet de générer des revenus importants. Outre les pathologies telles que les cancers, les troubles neurologiques et les lésions musculo-squelettiques, le besoin en imagerie haute résolution pour le diagnostic et le traitement s’accroît. À cet égard, un article du NIH publié en février 2023 révèle qu’une étude menée auprès de 3 452 chiens atteints de cancer a mis en évidence un âge médian au diagnostic de 8,8 ans. Les chiens plus lourds développent un cancer plus tôt : ceux pesant 75 kg ou plus présentent un âge médian au diagnostic de seulement 5 ans, tandis que les chiens plus petits, pesant entre 2,5 kg et 5 kg, sont diagnostiqués vers l’âge de 11 ans.

- Progrès et innovations continus : Les efforts accrus déployés par les pionniers du monde entier pour développer de nouvelles technologies constituent un autre facteur qui influence positivement le marché. Par exemple, en mai 2024, Parkside Vets a annoncé proposer un scanner CT sur place, ce qui améliore considérablement les capacités de diagnostic en fournissant des images 3D en coupe transversale haute résolution, assurant ainsi un flux de trésorerie constant dans ce secteur.

- Développement des infrastructures de soins vétérinaires : La multiplication rapide des hôpitaux vétérinaires, des centres de référence spécialisés, des instituts de recherche et même des services de tomodensitométrie mobiles accroît les capacités et crée un environnement commercial favorable. En juillet 2025, Zigly a annoncé son implantation à Mumbai par l’acquisition de la clinique et du centre chirurgical pour petits animaux, transformant ainsi ce dernier en un véritable écosystème de soins pour animaux de compagnie. Ce centre de 141 m² propose des services vétérinaires, des diagnostics, du toilettage, une pharmacie et des produits pour animaux.

Dépenses mondiales du secteur des animaux de compagnie par pays et par catégorie

Pays/Région | Année | Montant des dépenses | Notes |

NOUS | 2023 | 147 milliards de dollars américains | Dépenses totales pour animaux de compagnie |

ROYAUME-UNI | 2022 | 9,88 milliards de livres sterling | Augmentation de 182 % depuis 2005 |

Canada | 2024 | 3 020 USD par propriétaire de chien | Coût annuel moyen lié à la possession d'un chien |

Union européenne | 2022 | 29,1 milliards d'euros | Dépenses en produits et services pour animaux de compagnie |

Australie | 2022 | 33,2 milliards de dollars américains | Dépenses totales pour animaux de compagnie |

l'Amérique latine | 2023 | 10,7 milliards de dollars américains | Dépenses totales de l'industrie des animaux de compagnie |

Amérique latine (prévisions) | 2032 | 18,1 milliards de dollars américains | Taille prévue du marché des soins pour animaux de compagnie |

Source : WAF

Tendances clés qui façonneront le marché des scanners de tomographie assistée par ordinateur vétérinaires en 2024

Initiative | Organisation | Description |

Lancement du scanner MyVet Imaging à l'IVECCS | Clinique vétérinaire Patterson / Imagerie MyVet | Il est doté d'un scanner CT vétérinaire compact permettant une imagerie 3D de haute qualité des animaux de petite et grande taille. |

Installation du scanner CT Qalibra pour chevaux | Université d'État du Colorado (CSU) | Installation d'un scanner CT vertical permettant des scans 3D haute résolution des membres et de la tête des chevaux sans anesthésie. |

Partenariat de télémédecine Mella et Vetster | Mella Soins pour animaux et vétérinaire | Solution de télémédecine intégrée basée sur une application offrant un accès vétérinaire 24h/24 et 7j/7 aux États-Unis, au Canada et au Royaume-Uni. |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Investissements importants : L’existence d’investissements considérables dans les infrastructures de santé constitue le principal frein au développement du marché. De plus, les coûts d’exploitation courants et l’acquisition de systèmes de pointe peuvent représenter un obstacle pour les petites cliniques vétérinaires. Enfin, les frais de maintenance alourdissent encore ces dépenses, limitant ainsi l’adoption des scanners CT aux grands hôpitaux et aux centres vétérinaires spécialisés.

- Pénurie de personnel qualifié : Il s’agit d’un autre obstacle au développement du marché. Le nombre de radiologues vétérinaires spécialisés en imagerie tomodensitométrique est très faible, ce qui entraîne une sous-utilisation de cette technologie et des délais d’attente plus longs pour les examens diagnostiques. Par conséquent, cette pénurie de personnel qualifié nuit à l’efficacité et à l’accessibilité des diagnostics par tomodensitométrie dans ce domaine.

Taille et prévisions du marché des scanners de tomographie informatisée vétérinaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,7% |

|

Taille du marché de l'année de référence (2025) |

210,6 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

383,8 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des scanners de tomographie informatisée vétérinaire :

Analyse des segments commerciaux

Selon les projections, le segment des distributeurs devrait générer la plus grande part de revenus (55,7 %) sur le marché au cours de la période étudiée. Cette position dominante s'explique par l'étendue de leurs réseaux de distribution et l'adoption croissante des scanners CT vétérinaires par ces fournisseurs. De plus, leur capacité à couvrir divers marchés géographiques favorise la croissance de ce segment, ce qui augure de perspectives de marché positives.

Analyse du segment des utilisateurs finaux

Du point de vue des utilisateurs, le segment des hôpitaux vétérinaires devrait représenter 48,4 % du marché d'ici fin 2035. La sensibilisation croissante aux procédures de diagnostic avancées en santé animale est le principal facteur de croissance de ce sous-segment. La plupart des organisations importantes soulignent l'importance du diagnostic vétérinaire dans la gestion des zoonoses et encouragent les hôpitaux vétérinaires à investir dans ce domaine.

Analyse du segment technologique

Selon les avancées technologiques, le segment de la tomodensitométrie multi-coupes devrait représenter 45,4 % du marché au cours de la période analysée. La croissance de ce segment s'explique par sa rapidité d'acquisition d'images et sa haute résolution, deux atouts essentiels pour les diagnostics vétérinaires complexes. En septembre 2024, IMV Imaging et Asto CT ont annoncé un partenariat stratégique visant à combiner la vaste expérience d'IMV en matière d'échographie, de radiographie, de tomodensitométrie, d'IRM et de systèmes PACS avec le scanner Equina d'Asto CT, afin d'améliorer les capacités de diagnostic des vétérinaires à l'échelle internationale.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Commerce |

|

Utilisateur final |

|

Technologie |

|

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des scanners de tomographie assistée par ordinateur vétérinaires - Analyse régionale

Aperçu du marché nord-américain

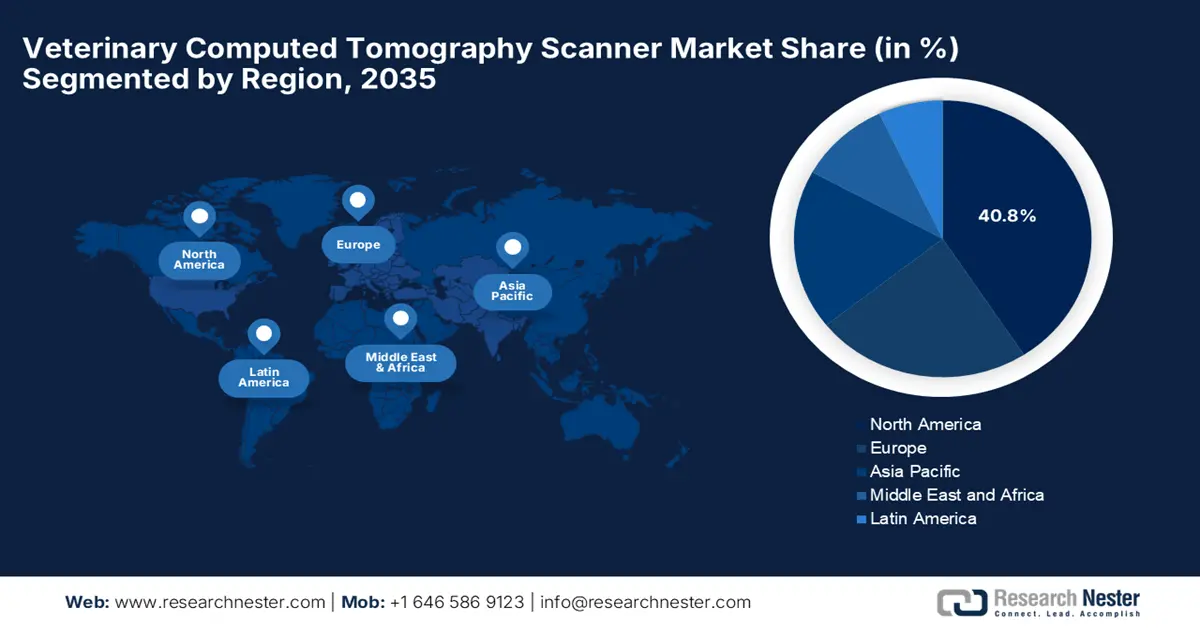

Le marché nord-américain devrait représenter la plus grande part de marché, soit 40,8 %, d'ici la fin de la période de prévision. Des facteurs tels que les bienfaits accrus des soins aux animaux de compagnie et une infrastructure de santé de pointe stimulent fortement le marché dans cette région. À titre d'exemple, l'enquête HABRI 2021 a révélé qu'une large majorité de propriétaires d'animaux de compagnie font état d'une amélioration de leur santé mentale et physique grâce à leur animal : 87 % d'entre eux constatent des bienfaits sur leur santé mentale et 76 % une amélioration de leur santé globale. Les vétérinaires jouent un rôle essentiel dans ce processus, et de nombreux propriétaires d'animaux apprécient les discussions sur le lien humain-animal et ses effets sur la santé.

Le marché américain des soins vétérinaires connaît une forte croissance grâce aux progrès réalisés dans le domaine des scanners CT, à l'augmentation des dépenses liées aux animaux de compagnie et au développement des chaînes de cliniques vétérinaires. En juin 2025, WFO a indiqué qu'en 2023, les Américains avaient dépensé 147 milliards de dollars pour leurs animaux de compagnie, et que le nombre d'animaux assurés avait progressé de 17,1 %, témoignant d'un investissement accru dans leur santé. Le rapport précise également qu'en moyenne, les propriétaires de chiens dépensent environ 912 dollars par an, tandis que ceux de chats dépensent environ 653 dollars, ce qui augure bien pour le marché.

Le marché des scanners de tomographie assistée par ordinateur vétérinaires au Canada connaît une croissance importante grâce à l'augmentation des investissements des organismes administratifs. À titre d'exemple, en octobre 2024, Agriculture et Agroalimentaire Canada a annoncé un engagement de financement pouvant atteindre 13 343 409 $ US sur cinq ans envers Santé animale Canada par l'entremise du Programme Agriassurance. Outre cet investissement, le programme soutient trois projets clés visant à améliorer la surveillance des maladies, la gestion des urgences et les normes de soins aux animaux sur l'ensemble du vaste territoire canadien.

Projets de formation vétérinaire et de développement de la main-d'œuvre financés par l'Institut national de l'alimentation et de l'agriculture

Titre du projet | Organisation bénéficiaire | Date de début du projet | Date de fin du projet |

Collaborer avec les communautés pour améliorer l'expérience vétérinaire en milieu rural dans le cadre d'un programme de formation de docteur en médecine vétérinaire (DVM) | UNIVERSITÉ D'ÉTAT DE LOUISIANE | 15/09/2025 | 14/09/2028 |

Amélioration de la formation vétérinaire et de la vulgarisation en élevage. | UNIVERSITÉ D'ALASKA FAIRBANKS | 09/01/2025 | 31/08/2028 |

Développer une main-d'œuvre vétérinaire capable de réussir dans la pratique des animaux de rente en milieu rural | UNIVERSITÉ D'ÉTAT DU MISSISSIPPI | 08/01/2024 | 31/07/2027 |

Programme de certificat en sciences vétérinaires de Texas A&M Agrilife Extension | SERVICE DE VULGARISATION AGRICOLE DE L'ATELIER A&M DU TEXAS | 08/01/2024 | 31/07/2027 |

Principes fondamentaux de la création et de la gestion d'une clinique vétérinaire dans les communautés rurales | SYSTÈME UNIVERSITAIRE DU MISSOURI | 09/01/2023 | 31/08/2026 |

Source : USDA

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des scanners de tomographie assistée par ordinateur vétérinaire au cours de la période analysée. Cette croissance est principalement due à l'augmentation du nombre d'animaux de compagnie et aux progrès des soins vétérinaires. Par ailleurs, des pays comme le Japon, l'Australie et la Corée du Sud sont à la pointe de l'adoption des technologies de diagnostic avancées, ce qui assure un flux de trésorerie constant dans ce secteur. De plus, la demande croissante de techniques d'imagerie non invasives contribue également à l'expansion des services d'imagerie vétérinaire dans toute la région.

La Chine est un acteur majeur du marché, principalement grâce à une population d'animaux de compagnie croissante et à une sensibilisation accrue à la santé animale. Par ailleurs, le marché connaît une hausse des investissements dans les infrastructures vétérinaires et une évolution vers des outils de diagnostic de pointe. En février 2023, l'ITA a indiqué qu'en 2021, les 58 millions de chats et 54 millions de chiens de compagnie du pays avaient bénéficié de 38,5 milliards de dollars de dépenses, soit une augmentation de 20,6 % par rapport à l'année précédente, ce qui correspond à une croissance de marché standard.

L'Inde connaît une forte croissance sur le marché des scanners vétérinaires à tomographie assistée par ordinateur, portée par la demande croissante de soins vétérinaires de qualité et les progrès réalisés dans le domaine du diagnostic vétérinaire. En avril 2025, l'IBEF a indiqué que le pays possédait la troisième plus grande population d'animaux de compagnie au monde, avec 32 millions d'animaux, un chiffre qui devrait atteindre 51 millions d'ici fin 2028. Outre les États-Unis, Godrej Pet Care, filiale de Godrej Consumer Products, prévoit d'investir 500 crores de roupies (59 millions de dollars) au cours des cinq prochaines années afin de saisir cette opportunité.

Aperçu du marché européen

Le marché européen des scanners de tomographie assistée par ordinateur devrait connaître une croissance notable au cours de la période de prévision. Cette croissance est alimentée par plusieurs facteurs, notamment des infrastructures sanitaires et médicales performantes et une réglementation stricte en matière de bien-être animal. Par ailleurs, le rythme de développement de la région est également lié à la présence de centres hospitaliers vétérinaires agréés et à la large diffusion des assurances pour animaux de compagnie. D'autres tendances, telles que l'adoption de l'intelligence artificielle, le déploiement des scanners portables et les financements publics, contribuent également positivement à l'évolution du marché en Europe.

Le marché allemand des scanners de tomographie assistée par ordinateur (TDM) vétérinaires est en plein essor et devrait conserver la plus grande part de revenus de la région d'ici fin 2035, grâce à des stratégies réglementaires parmi les plus adaptées et les plus standardisées au monde en matière de santé animale. En juin 2025, Siemens Healthineers a annoncé avoir obtenu l'autorisation de la FDA américaine pour le Magnetom Flow.Ace, premier scanner IRM 1,5 T sans hélium destiné à un usage humain et vétérinaire, réduisant ainsi la dépendance à l'hélium et éliminant le besoin d'un tube de trempe.

Le marché britannique présente un potentiel de croissance considérable, car il couvre la majeure partie des besoins de la région en scanners vétérinaires, notamment grâce aux contrats d'assurance pour animaux de compagnie les plus élevés par habitant. À titre d'exemple, en décembre 2024, le Royal Veterinary College a annoncé le lancement d'un scanner à grande ouverture, révolutionnant l'imagerie équine grâce à la possibilité d'examiner des régions corporelles auparavant inaccessibles chez des chevaux debout et sédatés. Ce système permet aux vétérinaires de mieux diagnostiquer les affections de la tête, du cou, des membres et des articulations, améliorant ainsi le dépistage précoce des maladies.

Principaux acteurs du marché des scanners de tomographie informatisée vétérinaire :

- Siemens Healthineers

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE Healthcare

- Konica Minolta, Inc.

- Systèmes médicaux Canon

- Innovations médicales Epica

- Sédécal

- Société Shimadzu

- Carestream Santé

- Samsung Medison

- Laboratoires IDEXX, Inc.

- Médecine vétérinaire Mindray

- Planmed Oy

- DBC Healthcare

- Esaote SpA

- VetZ GmbH

- Technologie médicale Lepu

- iM3 Vet Pty Ltd

- Systèmes médicaux Allengers

- Imagerie DMS

- Société NeuroLogica

Le marché des scanners de tomographie assistée par ordinateur pour animaux est fortement consolidé, avec la présence d'acteurs clés. Des entreprises telles que Siemens Healthineers, GE Healthcare et Konica Minolta, Inc. détiennent à elles seules les plus grandes parts de marché. Par ailleurs, des stratégies innovantes, comme l'intégration, le développement des scanners portables, les modèles d'abonnement et une nouvelle orientation marketing, contribuent positivement à la croissance du marché à l'international. De plus, Mindray et Allengers optimisent leurs processus de fabrication et de production locaux afin de réduire les prix et d'être ainsi compétitifs sur le marché mondial.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En octobre 2024, WOORIEN a annoncé le lancement de MyVet CT Plus, une solution d'imagerie vétérinaire avancée qui réduit considérablement le temps d'acquisition jusqu'à 80 % tout en améliorant la qualité d'image grâce à la technologie spiral-linéaire.

- En juin 2024, Insight Mobile Veterinary Diagnostics a annoncé le lancement de son scanner CT mobile installé dans un camion, au service des animaux dans tout l'État de Victoria. Ce scanner comprend un scanner CT Samsung NeuroLogica de qualité humaine, supervisé par un vétérinaire et une infirmière.

- Report ID: 4325

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Scanner de tomographie informatisée vétérinaire Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.