Perspectives du marché de la reproduction artificielle vétérinaire :

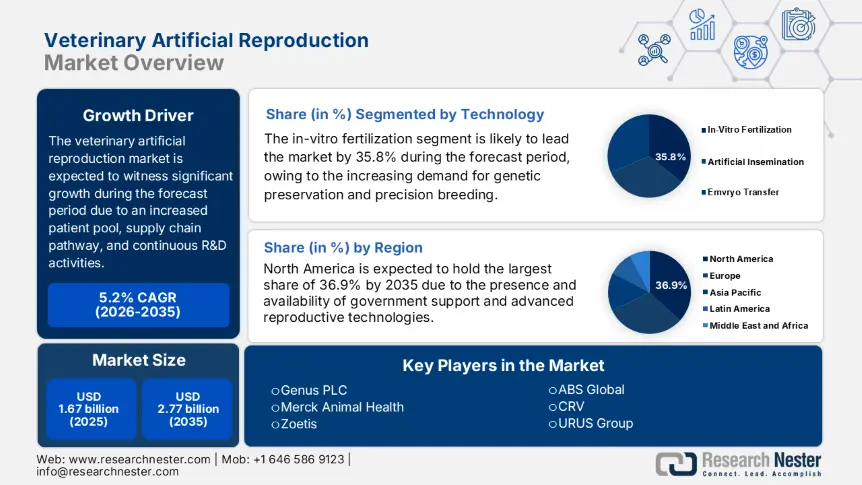

Le marché de la reproduction artificielle vétérinaire représentait plus de 1,67 milliard USD en 2025 et devrait atteindre 2,77 milliards USD d'ici 2035, avec un TCAC d'environ 5,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la reproduction artificielle vétérinaire est estimée à 1,75 milliard USD.

Le marché répond efficacement aux besoins d'un bassin de patients croissant et important à l'échelle internationale. Selon les rapports de l'OIE et de la FAO, le marché s'adresse à plus de 1,6 milliard d'animaux d'élevage, dont des ovins, des porcs et des bovins, et à 471 millions d'animaux de compagnie, tels que des chats et des chiens, qui nécessitent tous des interventions reproductives annuelles. Par ailleurs, la présence d'une chaîne d'approvisionnement standardisée pour les dispositifs médicaux et les médicaments associés est également consolidée, avec près de 80,5 % des centres de production d'hormones en Chine, en Allemagne et aux États-Unis. Parallèlement, l'indice des prix à la consommation pour les services d'insémination artificielle a bondi de 4,9 %, tandis que l'indice des prix à la production pour l'ensemble du marché a augmenté de 6,3 %.

Par ailleurs, le marché représente des investissements en recherche, développement et déploiement, qui ont atteint 1,3 milliard de dollars en 2023. De plus, 70,5 % de ces investissements sont consacrés aux systèmes de FIV portables et à la génomique animale, financés par le programme Horizon Europe de l'UE et des subventions de l'USDA. Par ailleurs, le commerce mondial des dispositifs de reproduction et des produits biologiques est largement dominé par les États-Unis, avec une valeur d'importation de 290 millions de dollars, et par l'Allemagne, avec une valeur d'exportation de 320 millions de dollars. Parallèlement, la Chine a lancé un approvisionnement de 45 % en équipements d'IA/TE mis au rebut. De plus, les lignes d'assistance pour la production d'embryons et de sperme congelé ont été renforcées, avec une réduction de 30,7 % de la structure des prix.

Clé Reproduction artificielle vétérinaire Résumé des informations sur le marché:

Points forts régionaux :

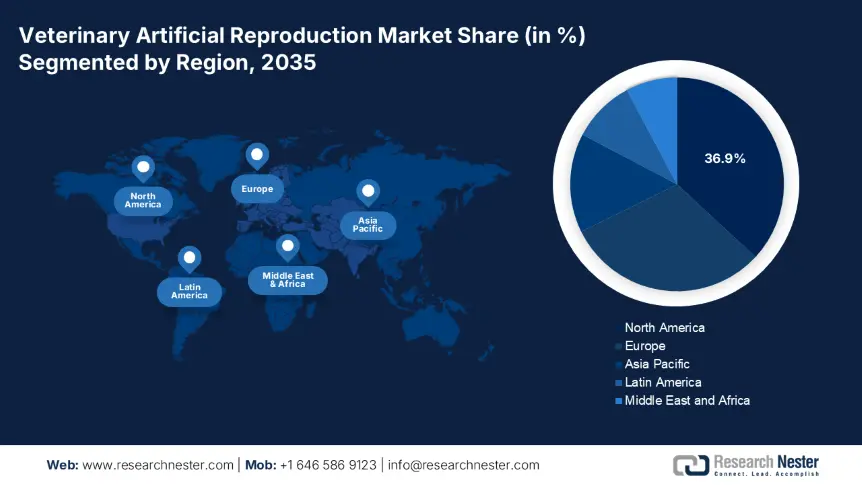

- L'Amérique du Nord domine le marché de la reproduction artificielle vétérinaire avec une part de marché de 36,9 %, grâce au soutien gouvernemental et aux technologies de reproduction innovantes, qui favorisent de solides perspectives de croissance jusqu'en 2035.

- Le marché européen de la reproduction artificielle vétérinaire devrait connaître une croissance substantielle entre 2026 et 2035, grâce à la disponibilité de programmes génomiques et à des réglementations strictes en matière d'élevage.

Analyses sectorielles :

- Le segment des animaux de compagnie devrait connaître une croissance régulière entre 2026 et 2035, porté par la demande croissante de services d'élevage et la tendance à l'humanisation des animaux de compagnie dans les pays développés.

- Le segment des hormones devrait détenir une part de marché de 22,70 % d'ici 2035, grâce à son rôle crucial dans le contrôle des programmes d'élevage des animaux de compagnie et d'élevage.

Principales tendances de croissance :

- Augmentation de la demande en génétique animale

- Humanisation des services de fertilité animale

Principaux défis :

- Obstacles au remboursement et tarification gouvernementale

- Faible accessibilité financière pour les patients

- Acteurs clés :Zoetis, Genus PLC, Merck Animal Health, CRV.

Mondial Reproduction artificielle vétérinaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,67 milliard USD

- Taille du marché 2026 : 1,75 milliard USD

- Taille du marché projetée : 2,77 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 36,9 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la reproduction artificielle vétérinaire :

Moteurs de croissance

- Augmentation de la demande en génétique animale : On observe une demande croissante de bétail résistant aux maladies et à haut rendement à l'échelle internationale, ce qui a accru le besoin de technologies de reproduction innovantes. Selon le rapport 2024 de la FAO, environ 60,8 % des exploitations laitières utilisaient l'intelligence artificielle aux États-Unis et dans l'UE, contre 45,5 % auparavant, ce qui a fortement accru la demande en génétique de qualité supérieure. Par exemple, les exportations de bœuf du Brésil ont généré 9,9 milliards de dollars US en 2023, contribuant à hauteur de 15,5 % au rendement des carcasses, ce qui témoigne d'une croissance adéquate pour le marché.

- Humanisation des services de fertilité animale : La demande et le nombre d'animaux de compagnie augmentent, notamment pour les animaux de race, ce qui accroît le besoin de reproduction artificielle vétérinaire à l'échelle mondiale. Comme l'indique le rapport 2024 de l'AVMA, environ 40,7 % des propriétaires d'animaux de compagnie aux États-Unis recherchent des solutions de traitement basées sur la fertilité, contre 28,5 % en 2020. Par ailleurs, le marché allemand de la FIV pour animaux de compagnie a progressé de 22,7 % en 2023, en grande partie grâce à la demande de races rares. Par conséquent, tous ces éléments ont un impact positif et délibéré sur la croissance et l'expansion du marché.

Défis

- Obstacles au remboursement et à la tarification gouvernementale : Les fabricants de matériel de reproduction artificielle vétérinaire sont confrontés à des plafonds de prix stricts, ce qui limite leur rentabilité. Par exemple, les stratégies de prix de référence appliquées aux hormones vétérinaires dans l'UE ont réduit les dépenses liées aux médicaments à base de GnRH et de FSH de 31 % depuis 2020. De même, le système Medicaid aux États-Unis ne couvre que 15,7 % des interventions animales basées sur l'intelligence artificielle, ce qui oblige les petits éleveurs à supporter entre 210 et 510 $ par insémination. Ainsi, tous ces facteurs freinent délibérément l'expansion et le développement du marché dans différents pays.

- Faible accessibilité financière pour les patients : Il s'agit d'un autre défi qui impacte négativement le marché international. Par exemple, en Inde, on estime que 62 % des producteurs laitiers n'ont pas les moyens de se procurer l'intelligence artificielle, ce qui constitue un défi pour le marché national. Parallèlement, le coût de la FIV pour animaux de compagnie aux États-Unis se situe généralement entre 3 200 et 5 200 USD, ce qui exclut 85,5 % des éleveurs. Par ailleurs, les organisations augmentent également la valeur de leurs produits et services. Par exemple, le programme de location-vente de paillettes de semence d'ABS Global a permis une adoption accrue de 35,7 % par les petits exploitants, ce qui compromet la croissance du marché.

Taille et prévisions du marché de la reproduction artificielle vétérinaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de base (2025) |

1,67 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

2,77 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la reproduction artificielle vétérinaire :

Technologie (fécondation in vitro, insémination artificielle, transfert d'embryons)

Grâce à la technologie, le segment de la fécondation in vitro sur le marché de la reproduction artificielle vétérinaire devrait détenir la part la plus importante, soit 33,8 %, au cours de la période de prévision, en raison du besoin accru de sélection de précision et d'une préservation génétique élevée. Par ailleurs, l'USDA, par le biais de ses programmes de génomique laitière financés, promeut efficacement la FIV pour améliorer la résistance aux maladies et la production laitière. On estime que 33 % des troupeaux laitiers d'élite aux États-Unis ont recours à la FIV. De plus, l'intégration de CRISPR renforce l'attrait de la FIV, notamment dans les projets de FIV porcine en Chine, qui ont permis de réduire les coûts de production de 25,8 %.

Type d'animal (animaux de compagnie, bétail)

Selon le type d'animal, le segment des animaux de compagnie devrait occuper la deuxième place du marché de la reproduction artificielle vétérinaire (29,5 %) d'ici fin 2035, en raison de facteurs tels que l'augmentation des besoins en services de reproduction et l'humanisation croissante des animaux de compagnie. Dans les pays développés, dont le Japon et les États-Unis, la FIV féline et la préservation du pedigree connaissent une expansion rapide, près de 40,8 % des éleveurs américains ayant recours à des traitements de fertilité. Par ailleurs, le marché de la FIV au Japon a connu une croissance annuelle de 22 %, attribuable au déclin de la population d'animaux de compagnie et à un revenu disponible élevé.

Produit (Hormones, paillettes de sperme, milieux de cryoconservation)

Sur la base de ce produit, le segment des hormones devrait occuper la troisième place du marché de la reproduction artificielle vétérinaire (22,7 %) au cours de la période de prévision, car il est crucial de maîtriser les programmes de reproduction, tant pour les animaux de compagnie que pour les animaux d'élevage. De plus, sur ce segment, l'hormone folliculo-stimulante (FSH) représente environ 76 % de l'ensemble des exploitations laitières aux États-Unis et dans l'UE, selon les protocoles de superovulation des bovins. Par ailleurs, l'hormone de libération des gonadotrophines (GnRH) est également essentielle, notamment pour la synchronisation des chaleurs en Chine, où le pays a atteint près de 40,5 % du taux de croissance total d'adoption depuis 2022.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Technologie |

|

|

Type d'animal |

|

|

Produit |

|

|

Utilisateur final |

|

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la reproduction artificielle vétérinaire :

Analyse du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché de la reproduction artificielle vétérinaire (36,9 %) d'ici la fin de la période de prévision, grâce à un soutien gouvernemental et administratif solide et à des technologies de reproduction innovantes. D'autres facteurs, tels que le financement de l'AAC et de l'USDA, ont favorisé l'humanisation des animaux de compagnie, qui représentent 40,8 % des foyers américains possédant un animal de compagnie. La disponibilité de l'édition génétique spécifique CRISPR approuvée stimule également l'expansion du marché dans la région.

Le marché de la reproduction artificielle vétérinaire aux États-Unis est en plein essor, le pays devant gagner 603,8 milliards de dollars US en productivité animale d'ici fin 2030. Par ailleurs, la mise en place de stratégies fédérales telles que le programme de génomique laitière de l'USDA, doté de 205 millions de dollars US, et l'adoption accélérée de la semence basée sur CRISPR ont également un impact positif sur la croissance du marché aux États-Unis. De plus, Medicaid a couvert entre 3 500 et 5 500 USD par cycle de FIV par animal, ce qui stimule considérablement l'expansion du marché au Canada.

Le marché de la reproduction artificielle vétérinaire au Canada gagne en popularité et est stimulé par la hausse de la demande de clonage d'animaux de compagnie et l'allocation de programmes d'élevage financés par l'État, représentant 3,3 milliards USD depuis 2023. Par ailleurs, l'Ontario est en tête du pays avec un taux d'adoption de la FIV canine de près de 18,5 %, en particulier pour les troupeaux laitiers, tandis que la Colombie-Britannique subventionne la FIV canine pour les races rares du pays. De plus, des partenariats stratégiques entre des organisations nationales et américaines visent à accélérer la transformation technologique et à garantir une production locale, propice à l'expansion du marché.

Taille et volume du marché régional européen Croissance

La part de marché européenne de la reproduction artificielle vétérinaire devrait atteindre 30,8 % d'ici la fin de la période de prévision. Des facteurs tels que la disponibilité des programmes de génomique spécifiés par l'UE, la forte demande en FIV animale et les réglementations strictes en matière d'élevage contribuent largement à la croissance du marché dans la région. L'Allemagne et la France sont toutes deux en tête de la région, avec un chiffre d'affaires régional combiné de 55,8 %, grâce aux subventions gouvernementales accordées à la reproduction artificielle laitière. De plus, à partir de 2024, la stratégie britannique en matière de génétique animale, dotée d'un budget de 122 millions de livres sterling, favorisera également l'adoption de l'intelligence artificielle, ce qui constitue un facteur supplémentaire de croissance du marché régional.

Le marché allemand de la reproduction artificielle vétérinaire domine largement le marché régional avec une part de marché de 23 %, grâce à des programmes d'élevage progressistes et à un soutien gouvernemental fort. En outre, le pays a reçu environ 4,1 milliards d'euros en 2024 pour la mise en œuvre des technologies de reproduction, notamment dans 81,5 % des troupeaux laitiers exclusifs, favorisant l'adoption du transfert d'embryons. Par ailleurs, la Politique agricole commune (PAC) de l'UE a investi 205 millions d'euros par an pour subventionner le transfert d'embryons chez les bovins. Le pays dispose également d'une génétique porcine basée sur CRISPR, dont 31 % des producteurs de porc utilisent de la semence génétiquement modifiée, stimulant ainsi la demande du marché.

Le marché de la reproduction artificielle vétérinaire en France représente 19 % du marché régional, soutenu par un financement public de 1,9 milliard d'euros par an, notamment pour les services de génomique des animaux de compagnie et du bétail. D'autre part, l'Institut national de recherche agronomique (INRAE) a investi 155 millions d'euros dans des projets de bovins génétiquement modifiés dans le pays, ce qui a permis d'améliorer le taux de mise en œuvre de l'intelligence artificielle dans au moins 31 % du cheptel bovin. De plus, les exportations d'intelligence artificielle porcine ont généré 320 millions d'euros, financées par l'Asie du Sud-Est et la Chine, stimulant ainsi la demande du marché national.

Principaux acteurs du marché de la reproduction artificielle vétérinaire :

-

Le marché de la reproduction artificielle vétérinaire est dominé par des entreprises de premier plan telles que Merck, Genus PLC et Zoetis, qui détiennent collectivement 47 % du marché. Cela est rendu possible grâce à des mises en œuvre stratégiques, notamment des partenariats gouvernementaux, l'adoption de l'IoT et les brevets CRISPR, qui contribuent tous au développement du marché dans différents pays. Par ailleurs, les entreprises émergentes introduisent la concurrence sur le marché grâce à des kits d'intelligence artificielle à bas prix, tandis que la traçabilité blockchain de CRV réduit le coût de la conformité d'environ 20,2 %, ce qui laisse entrevoir des perspectives positives pour le marché global.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Voici la liste des principaux acteurs opérant sur le marché mondial :

|

Nom de l'entreprise (Pays) |

Part de marché |

Domaine d'intérêt |

|

Zoetis (États-Unis) |

18,8 % |

Hormones d'IA/TE pour animaux de compagnie, kits de FIV pour animaux de compagnie |

|

Genus PLC (Royaume-Uni) |

15,3 % |

Sperme bovin édité par CRISPR, génétique porcine |

|

Merck Animal Health (États-Unis) |

12,4 % |

Analyseurs de sperme compatibles IoT, hormones recombinantes |

|

CRV (Pays-Bas) |

10,3 % |

Génétique bovine et transfert d'embryons suivis par blockchain |

|

Groupe URUS (États-Unis) |

8,7 % |

Systèmes d'IA robotisés, génomique des troupeaux laitiers |

|

ABS Global (États-Unis) |

xx % |

Paillettes de semence congelée, programmes de reproduction en location-vente |

|

Semex (Canada) |

xx% |

Génétique laitière à haut indice, tests génomiques |

|

Boehringer Ingelheim (Allemagne) |

xx% |

Porcins et Hormones de reproduction bovines |

|

Virbac (France) |

xx % |

Milieux de culture pour la FIV des animaux de compagnie, diagnostic de fertilité |

|

JSR Genetics (Royaume-Uni) |

xx % |

Insertion artificielle porcine, lignées de reproduction résistantes aux maladies |

|

HerdX (États-Unis) |

xx % |

Surveillance de la fertilité des troupeaux par IoT, TE pilotée par les données |

|

Taurus (Brésil) |

xx% |

Sperme de bovins tropicaux, génétique thermo-résistante |

|

Nandi Genetics (Inde) |

xx% |

Kits d'insémination artificielle pour buffles à bas prix, partenariats avec la NDDB |

|

Geno (Norvège) |

xx % |

Génomique laitière nordique, sélection durable |

|

AgriBio (Australie) |

xx % |

Moutons ET, Technologie de cryoconservation portable |

Voici les domaines couverts par chaque entreprise parmi les 20 premiers fabricants mondiaux :

Développements récents

- En mars 2025, Boehringer Ingelheim Animal Health a achevé la construction du BioRepro Hub à Hanovre, d'un montant de 205 millions d'euros, pour la production de masse d'hormones de reproduction recombinantes innovantes.

- En novembre 2024, Genus ABS a lancé EcoBreed, une plateforme génétique bovine adaptative au climat, adaptée à la sélection génétique de la semence bovine, qui réduira les émissions de méthane de 21 %.

- Report ID: 7686

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.