Tendances du marché mondial des lasers urologiques : rapport prévisionnel 2025-2037

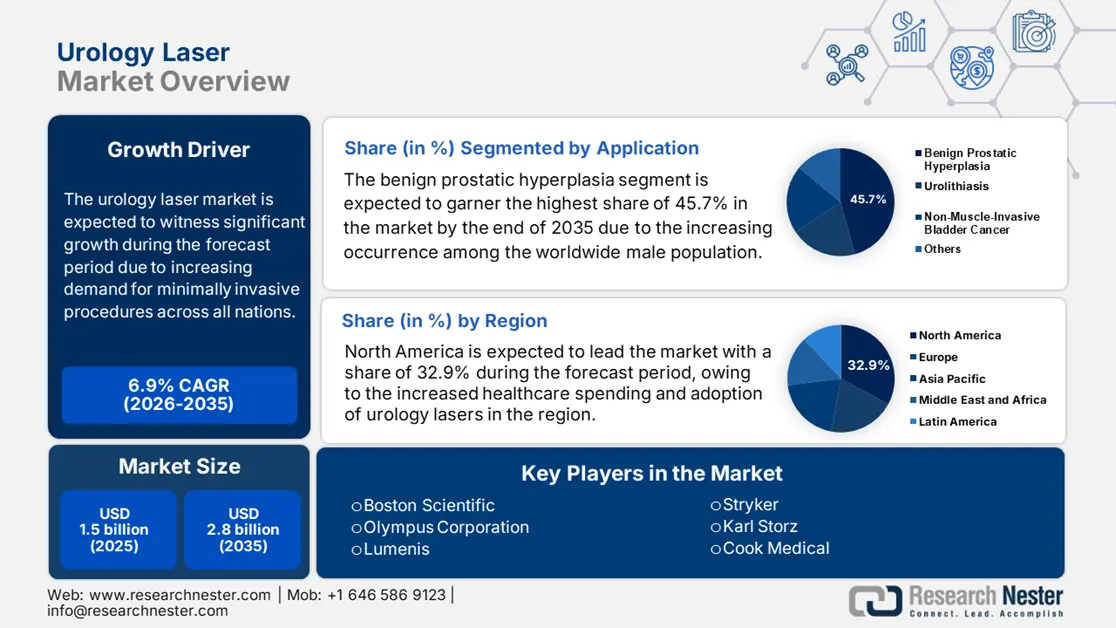

La taille du marché des lasers urologiques était évaluée à 1,3 milliard USD en 2024 et devrait atteindre 2,8 milliards USD d'ici la fin de 2037, avec un TCAC de 6,9 % au cours de la période de prévision, soit de 2025 à 2037. En 2025, la taille de l'industrie des lasers urologiques est estimée à 1,5 milliard USD.

Le marché contribue à l'augmentation du nombre de patients atteints d'hyperplasie bénigne de la prostate, qui toucherait plus de 200 millions d'hommes dans tous les pays, selon l'OMS en 2023. Parallèlement, la prévalence des calculs rénaux augmente de 12 % par an, selon un article du NIH de 2024. Cette augmentation a entraîné une demande exceptionnelle de lasers urologiques, ce qui a incité la chaîne d'approvisionnement à entreprendre les transformations nécessaires. À cet égard, les matériaux de la chaîne d'approvisionnement pour les lasers urologiques proviennent principalement d'Allemagne, du Japon et des États-Unis, contribuant ainsi à la croissance du marché.

Sur le plan économique, l'IPP et l'IPC des lasers urologiques ont augmenté de 4,5 % et 7,1 % en raison de la hausse des coûts des métaux des terres rares et des coûts opérationnels des hôpitaux, ce qui témoigne d'un impact positif sur l'expansion du marché. En termes de commerce mondial, les États-Unis et l'Allemagne dominent avec 38 % et 27 % des exportations, tandis que la Chine et l'Inde sont en tête des importations de systèmes remis à neuf, comme indiqué par l'ITC en 2024. En outre, les investissements dans la recherche pour les lasers de nouvelle génération, tels que les lasers au thulium pulsé, ont atteint 322 millions USD en 2023, financés à la fois par le NIH et le programme Horizon de l'UE, amplifiant ainsi les activités dans le secteur.

Secteur du laser urologique : moteurs de croissance et défis

Facteurs de croissance

- Demande de chirurgies mini-invasives : Le marché des lasers urologiques connaît une croissance grâce à la demande pour ces interventions, qui réduisent considérablement la durée d'hospitalisation. Une étude de l'AHRQ réalisée en 2022 a révélé que la prostatectomie au laser a réduit de 33 % les hospitalisations pour hyperplasie bénigne de la prostate, permettant ainsi d'économiser près de 2,2 milliards de dollars en deux ans. Par ailleurs, la FDA américaine a indiqué en 2024 que l'intégration des lasers à fibre au thulium représente actuellement 30 % des interventions chirurgicales pour l'HBP en raison de la réduction de la période de récupération.

- Adoption de technologies émergentes : Il s'agit d'un autre facteur de transformation significative du marché. Ces avancées technologiques ont prouvé leur efficacité pour améliorer la précision et la sécurité des interventions mini-invasives. Il est rapporté que les lasers approuvés affichent désormais une efficacité accrue de 42 % par rapport aux systèmes précédents. De plus, l'étalonnage laser basé sur l'IA, financé par le NIH, réduirait la durée des interventions chirurgicales de 22 %. De plus, le produit phare de Boston Scientific, LithoVue Elite, a entraîné une augmentation de 32 % de l'adoption et de la croissance en 2024.

Croissance historique du nombre de patients et impact sur l'expansion du marché des lasers urologiques

Le marché comprend un vaste bassin de patients, ce qui influence sensiblement l'expansion du secteur. Le vieillissement de la population, les taux de diagnostic et l'élargissement de la couverture d'assurance pour ces interventions sont des facteurs qui nécessitent des équipements tels que les lasers urologiques. Au cours de la dernière décennie, on a constaté une augmentation de maladies telles que l'HBP, les calculs rénaux et les tumeurs de la vessie dans tous les pays, ce qui a créé les bases de la croissance de l'activité. Par ailleurs, des régions comme les États-Unis, l'Allemagne et le Japon dominent le marché, avec des ventes élevées tirées par l'augmentation des volumes de procédures, ce qui incite les fabricants à exploiter les lasers urologiques.

Croissance historique du nombre de patients - Nombre d'utilisateurs de lasers urologiques en millions de 2010 à 2020

|

Pays |

2010 patients |

2020 patients |

Facteur clé |

|

États-Unis |

4.4 |

8.1 |

Élargissement de Medicare, sensibilisation à l'HBP |

|

Allemagne |

2.3 |

4,2 |

Vieillissement de la population, couverture d'assurance élevée |

|

France |

1,7 |

2,9 |

Initiatives gouvernementales en matière de santé urologique |

|

Espagne |

1,3 |

2,2 |

Augmentation de la prévalence des calculs rénaux |

|

Australie |

1 |

1,7 |

Investissements dans les soins de santé privés |

|

Japon |

3,2 |

5,8 |

Augmentation de l'HBP chez les personnes âgées |

|

Inde |

1,4 |

3,7 |

Tourisme médical, croissance des soins de santé en milieu urbain |

|

Chine |

2,7 |

6,9 |

Explosion des infrastructures hospitalières |

Stratégies des fabricants qui façonnent le laser urologique Secteur

Les fabricants du secteur des lasers urologiques mettent en œuvre activement leurs stratégies pour consolider leur position sur le marché. Parmi les principales tendances tactiques adoptées par les acteurs figurent le développement de produits exclusifs, des collaborations notables et l'expansion du marché dans les pays émergents. À cet égard, CMS indique qu'en 2024, les entreprises ayant mis en œuvre ces stratégies ont enregistré une croissance annuelle de 14 % de leur chiffre d'affaires sur les marchés clés, les lasers à holmium étant en tête du secteur avec 46 % des ventes mondiales. Par ailleurs, l'AHRQ estime que l'expansion future dépend fortement de l'optimisation des coûts pour les régions sensibles aux prix et de la réglementation relative aux augmentations de remboursement.

Opportunités de croissance du chiffre d'affaires pour les fabricants de lasers urologiques 2023 à 2024

|

Entreprise |

Stratégie |

Impact sur le chiffre d'affaires |

Évolution des parts de marché |

|

Boston Scientific |

Lancement de LithoVue Elite (amélioré par l'IA) |

+222 millions de dollars |

+6 % (États-Unis/UE) |

|

Olympus |

Partenariat avec 15 chaînes ASC |

+181 millions de dollars |

+5 % (monde) |

|

Stryker |

Programme de lasers remis à neuf en Inde |

+92 millions de dollars |

+9 % (Asie-Pacifique) |

Défi

- Coût élevé des équipements : L'un des principaux freins du marché réside dans les coûts élevés associés aux équipements de pointe et aux politiques de remboursement limitées. Ce facteur complique l'adoption de ces systèmes laser par les établissements de santé des régions à budget limité, dont l'acquisition et la maintenance sont coûteuses. De plus, aux États-Unis, les taux de remboursement des procédures laser ne couvrent pas l'intégralité du coût du traitement, ce qui pèse lourdement sur les finances des patients. Cette disparité entre les coûts de traitement et les taux de remboursement peut freiner l'intérêt des entreprises internationales à investir dans ce secteur.

Marché du laser urologique : informations clés

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de base (2024) |

1,3 milliard de dollars américains |

|

Taille du marché prévue pour l'année 2037 |

2,8 milliards de dollars |

|

Portée régionale |

|

Segmentation laser en urologie

Application (hyperplasie bénigne de la prostate, lithiase urinaire, cancer de la vessie non invasif sur le plan musculaire)

Le segment de l'hyperplasie bénigne de la prostate devrait représenter la part la plus importante du marché des lasers urologiques d'ici fin 2037, soit 45,7 %. Cette prédominance s'explique par la prévalence croissante de l'hyperplasie bénigne de la prostate chez les hommes, tous pays confondus. Dans ce contexte, les thérapies laser telles que les lasers au thulium et à l'holmium connaissent un essor considérable en raison de leur efficacité exceptionnelle et de leur faible taux de complications par rapport aux méthodes chirurgicales traditionnelles. Outre l'adoption de procédures mini-invasives, cela accroît encore la demande pour ces traitements.

Type de laser (système laser au thulium, système laser à l'holmium, système laser à diode)

Le segment des systèmes laser au thulium devrait occuper la deuxième place du marché des lasers urologiques avec 35,4 % d'activité au cours de la période de prévision. La croissance de ce segment repose sur son efficacité accrue dans le traitement des affections urologiques. De plus, les lasers au thulium offrent des avantages remarquables, tels qu'une réduction des saignements et une résection tissulaire rapide, ce qui les rend idéaux pour des interventions telles que l'énucléation de la prostate. De plus, le vieillissement de la population contribue largement à la croissance de ce segment.

Notre analyse approfondie du marché mondial des lasers urologiques inclut les segments suivants :

|

Application |

|

|

Type de laser |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Secteur des lasers urologiques - Synthèse régionale

Analyse du marché nord-américain

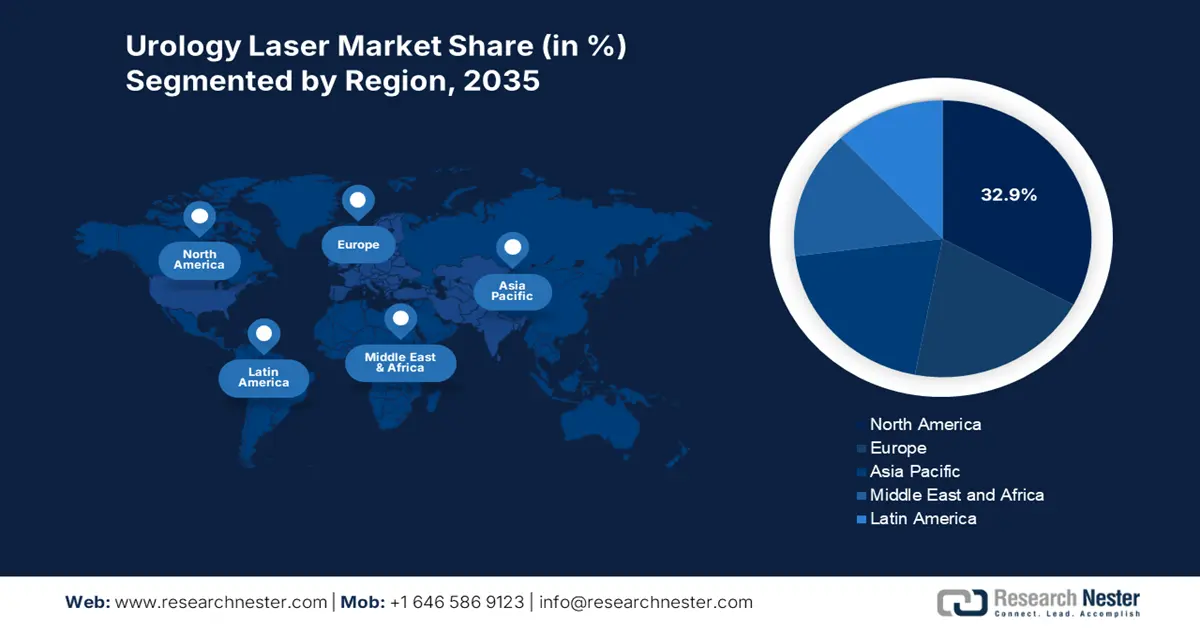

Le marché nord-américain des lasers urologiques devrait enregistrer la part la plus élevée, soit 32,9 %, avec un TCAC de 5,7 % au cours de la période de prévision. La région bénéficie d'une vaste base de consommateurs, notamment des patients atteints de troubles urologiques, et de la préférence pour ces lasers comme solution efficace. Par ailleurs, les agences fédérales, telles que les CDC et l'AHRQ, étendent leur soutien par des investissements, notamment l'allocation de 820 millions de dollars par Medicare aux traitements liés à l'urologie, soit une augmentation de 16 % par rapport à 2020. De même, Medicare a alloué 1,3 milliard de dollars au secteur de l'urologie. Les innovations technologiques et la présence d'acteurs clés du marché soutiennent la croissance dans la région.

Le marché du laser urologique bénéficie d'une exposition considérable au Canada, avec un TCAC prévu de 5,9 %, favorisé de plus en plus par le système de santé. Par exemple, en 2023, 10 % du budget fédéral du pays, soit environ 3,3 milliards de dollars américains, ont été alloués aux services d'urologie, soit une augmentation de 12 % par rapport à 2020. Par ailleurs, le système provincial a également réalisé une augmentation notable de ses investissements de 20 % entre 2021 et 2024, bénéficiant à plus de 210 000 patients chaque année. Le cadre réglementaire étend son soutien à des technologies telles que le laser CO2RE pour le traitement de pathologies telles que l'incontinence urinaire d'effort et le syndrome génito-urinaire de la ménopause, offrant ainsi une formidable opportunité de développement du marché.

Statistiques du marché Asie-Pacifique

Le marché des lasers urologiques en Asie-Pacifique connaît la croissance la plus rapide, avec une part de marché de 22,4 % et un TCAC de 8,9 %. Cette croissance est principalement due à l'augmentation des investissements dans les soins de santé, au vieillissement de la population et aux progrès constants des technologies médicales. Outre la présence de pays comme le Japon, la Chine, l'Inde et la Corée du Sud, cette croissance est principalement due à la Corée du Sud, qui affiche un taux d'adoption des lasers urologiques plus élevé, en raison de l'incidence de la maladie. Parallèlement, la croissance en Inde est attribuée à l'augmentation du budget de santé du gouvernement.

La Chine est un acteur majeur, détenant une part lucrative de 98,6 % sur le marché du laser urologique en Asie-Pacifique. Le pays bénéficie d'importantes dépenses publiques, en hausse de 18 % au cours des cinq dernières années, consacrées aux traitements urologiques en 2023. Par ailleurs, l'Administration nationale des produits médicaux (NMPA) apporte également son soutien en approuvant activement les technologies laser urologiques avancées afin de répondre à la demande croissante. Avec un marché estimé à 98,7 millions de dollars d'ici 2030, le marché chinois continue de se développer dans tous les pays.

Les entreprises qui dominent le paysage du laser urologique

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Risque Analyse

- Évolution récente

- Présence régionale

- Analyse SWOT

Le marché est composé d'acteurs clés qui mettent en œuvre de nombreuses stratégies tactiques pour s'implanter à l'international. Les leaders mondiaux, dont Boston Scientific, Olympus et Lumenis, dominent le marché avec 61 % du chiffre d'affaires. Cette domination est due à la différenciation des produits, à l'expansion sur les marchés émergents, à l'optimisation des coûts et au lobbying réglementaire. Par exemple, Lumenis a annoncé un partenariat avec des hôpitaux indiens pour l'installation de 500 lasers d'ici 2026, témoignant ainsi d'une évolution positive du marché. Par ailleurs, en 2024, Cook Medical a lancé des lasers reconditionnés avec une remise de 30 % pour l'Amérique latine, ce qui témoigne d'une perspective positive d'intensification de la concurrence entre les principaux acteurs du marché.

Voici la liste des principaux acteurs du marché :

tr>

|

Nom de l'entreprise (Pays) |

Marché Partager |

Focus sur le secteur |

|

Boston Scientific (États-Unis) |

24 % |

Holmium et Lasers au thulium pour l'HBP |

|

Olympus Corporation (Japon) |

20 % |

Systèmes laser robotisés, technologie MOSES |

|

Lumenis (Israël) |

17 % |

Lasers à fibre au thulium (RevoLix) |

|

Stryker (États-Unis) |

12 % |

Lasers Holmium-YAG pour lithotripsie |

|

Karl Storz (Allemagne) |

10 % |

|

|

Cook Medical (États-Unis) |

xx% |

Lasers à diode économiques |

|

Richard Wolf (Allemagne) |

xx% |

Unités laser compactes pour centres vasculaires vasculaires |

|

Dornier MedTech (Allemagne) |

xx% |

Lasers à l'holmium pour la gestion des calculs |

|

Quanta System (Italie) |

xx% |

Plateformes laser pulsées |

|

Astora Women’s Health (États-Unis) |

xx% |

Lasers urologiques spécialisés |

|

JenaSurgical (Allemagne) |

xx% |

Lasers au thulium de haute précision |

|

OmniGuide (États-Unis) |

xx% |

Fibres laser CO₂ |

|

MediLas (Corée du Sud) |

xx% |

Systèmes holmium abordables |

|

LISA Laser (Allemagne) |

xx% |

Unités laser portables |

|

Laser convergent (États-Unis) |

xx% |

Calibration laser intégrée à l'IA |

|

StarMedTec (Allemagne) |

xx% |

Vétérinaire et Lasers pour l'urologie humaine |

|

NIDEC Medical (Japon) |

xx% |

Consoles laser écoénergétiques |

|

PolyDiagnost (Allemagne) |

xx% |

Systèmes hybrides laser/résection |

|

Maxer Endoscopy (Allemagne) |

xx% |

Fibres laser jetables |

|

Vimex Endoscopy (Pologne) |

xx% |

Lasers destinés aux marchés émergents |

Voici les domaines couverts par chaque entreprise parmi les 15 premiers fabricants mondiaux :

Développements récents

- En mars 2024, Boston Scientific a lancé LithoVue Elite, augmentant sa part de marché aux États-Unis de 9 % grâce à sa lithotritie laser guidée par l'IA. Le système réduit le temps de fragmentation des calculs de 27 %, selon les essais cliniques de la FDA.

- En mai 2024, Olympus a lancé le laser SolTive SuperPulsed Thulium, couvrant 14 % des traitements de l'HBP en Europe. Selon les données de l'Agence européenne des médicaments, sa technologie pulsée réduit les complications hémorragiques de 42 %.

- Report ID: 2916

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.