Perspectives du marché de l'urétéroscopie :

Le marché de l'urétéroscopie était évalué à 1,9 milliard de dollars en 2025 et devrait atteindre 2,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,1 milliards de dollars.

Le marché mondial est en pleine croissance en raison de la complexité croissante des cas et d'une préférence clinique pour les approches mini-invasives. L'augmentation des taux d'obésité, les complications urologiques pendant la grossesse et la nécessité de traiter les enfants ou les patients atteints d'un rein unique ont également contribué à l'accroissement de la demande d'urétéroscopies. Selon un rapport de la NLM de mars 2025, il existe des preuves solides que l'urétéroscopie n'entraîne pas de dommages à long terme aux reins ni d'altération de la fonction rénale, et le risque global de sténose urétérale n'est que d'environ 1 %. Les systèmes de santé publique ont répondu à cette demande croissante en standardisant la stérilisation des dispositifs, en établissant des politiques de réutilisation et en intégrant les services d'urétéroscopie dans les parcours de soins chirurgicaux.

De plus, sur le marché mondial, les techniques d'urétéroscopie progressent constamment, le champ d'application clinique s'élargissant et la demande en instruments de précision et solutions mini-invasives augmentant. Selon un rapport de la NLM de mars 2025, une étude clinique récente menée auprès de plus de 3 000 patients atteints de néphrolithiase recommande une intervention précoce, telle que l'urétéroscopie ou la lithotripsie extracorporelle par ondes de choc, pour les calculs de plus de 7 mm et ceux de 5 à 7 mm situés dans l'uretère moyen ou proximal. Cependant, le commerce des équipements et composants d'urétéroscopie reste soumis à une réglementation stricte qui encadre l'approvisionnement, l'assemblage et la logistique internationale.

Marché de l'urétéroscopie - Facteurs de croissance et défis

Moteurs de croissance

- Prévalence croissante de la lithiase urinaire et complexité des profils de patients : L’augmentation de l’incidence des calculs rénaux et urinaires, ainsi que la complexité croissante des cas (obésité, grossesse, rein unique), accroissent la demande sur le marché. Selon un rapport de la NLM de mars 2025, les calculs de moins de 20 mm sont généralement traités par urétéroscopie, tandis que les calculs de plus de 20 mm peuvent nécessiter une néphrolithotomie percutanée. Ces profils de patients justifient le recours à des procédures mini-invasives et précises, faisant de l’urétéroscopie le traitement de choix dans de nombreux systèmes de santé publique.

- Progrès dans les infrastructures de stérilisation et de retraitement des dispositifs médicaux : Les améliorations apportées aux procédures de stérilisation et aux technologies de retraitement des urétéroscopes ont permis d’accroître leur durée de vie et leur disponibilité. Ces infrastructures favorisent une réutilisation rentable du matériel, contribuant ainsi à garantir l’accès aux interventions dans tous les établissements de santé, notamment compte tenu des contraintes d’approvisionnement liées à la fabrication et aux importations. Les gouvernements, par l’intermédiaire de leurs agences de santé, soutiennent fermement les normes de retraitement sûres afin d’optimiser l’utilisation des ressources disponibles sur le marché mondial.

- Cadres réglementaires favorisant l'importation et le commerce sécurisés des dispositifs médicaux : Un contrôle réglementaire strict de l'importation, de l'assemblage et du commerce de divers dispositifs médicaux, notamment les urétéroscopes, garantit le respect des normes de qualité et de sécurité, et donc leur conformité au marché. Selon un rapport de la NLM de juin 2025, les différences d'évaluation des essais cliniques entre médicaments et dispositifs sont encadrées par le règlement (UE) n° 536/2014 pour les médicaments et le règlement (UE) n° 2017/745 pour les dispositifs médicaux, l'accent étant mis sur la conception des essais, l'autorisation, l'éthique et la transparence. Ce cadre réglementaire soutient la continuité de l'approvisionnement mondial, la livraison rapide des instruments urologiques essentiels et le développement du marché grâce à des politiques d'import-export organisées, la traçabilité et des normes cliniques et commerciales harmonisées.

Exportations et importations mondiales d'instruments médicaux en 2023

Pays | Exportations | Importations |

États-Unis | 34,8 milliards de dollars américains | 37,7 milliards de dollars américains |

Allemagne | 18,4 milliards de dollars américains | 13,1 milliards de dollars américains |

Mexique | 17,6 milliards de dollars américains | 4,62 milliards de dollars américains |

Pays-Bas | 9,38 milliards de dollars américains | 14,1 milliards de dollars américains |

Irlande | 9,06 milliards de dollars américains | 1,9 milliard de dollars américains |

Chine | 12,3 milliards de dollars américains | 10,6 milliards de dollars américains |

Japon | 7,2 milliards de dollars américains | 6,4 milliards de dollars américains |

Costa Rica | 5,9 milliards de dollars américains | 828 millions de dollars américains |

France | 3,9 milliards de dollars américains | 6,4 milliards de dollars américains |

Belgique | 3,2 milliards de dollars américains | 4,5 milliards de dollars américains |

Italie | 3,1 milliards de dollars américains | 4,6 milliards de dollars américains |

Source : OEC août 2025

Défis

- Coûts élevés et durabilité limitée des urétéroscopies : les urétéroscopies, notamment les modèles numériques flexibles, présentent des coûts d’acquisition et de maintenance très élevés, et leur durée de vie est courte en raison de pannes fréquentes nécessitant des réparations onéreuses. Ceci limite leur utilisation dans les petits hôpitaux et les marchés émergents, entraînant une sous-utilisation et des retards de traitement. Outre le coût total de possession élevé, le financement de ces dispositifs représente également un défi, freinant la croissance du marché et limitant l’accès aux interventions. Par conséquent, l’ensemble de ces facteurs constitue un frein au développement du marché à l’international.

- Complexité de la chaîne d'approvisionnement et obstacles réglementaires : La chaîne d'approvisionnement des dispositifs médicaux sur le marché dépend fortement des composants importés nécessaires à leur fabrication et à leur retraitement. Les exigences réglementaires, notamment en matière de stérilisation, de contrôle des importations et des exportations et de traçabilité des dispositifs, engendrent des difficultés logistiques qui augmentent les coûts et provoquent des retards. Ces obstacles affectent la disponibilité et la distribution des dispositifs en temps voulu, perturbent les calendriers opératoires et freinent la croissance du marché, en particulier dans les systèmes de santé les moins développés, ce qui a un impact négatif sur le marché dans différents pays.

Taille et prévisions du marché de l'urétéroscopie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

1,9 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'urétéroscopie :

Analyse du segment des utilisateurs finaux

Les hôpitaux devraient détenir la plus grande part de marché (61 %) auprès des utilisateurs finaux, grâce à leurs infrastructures de santé avancées, au volume élevé de patients et à la disponibilité d'équipes chirurgicales spécialisées capables de réaliser des urétéroscopies complexes. Leurs infrastructures de soins, la rapidité de leur prise en charge et la disponibilité d'équipes chirurgicales spécialisées leur ont permis de dominer ce domaine pour les interventions complexes en urétéroscopie. Les hôpitaux s'efforcent par ailleurs d'acquérir les meilleurs équipements et technologies disponibles afin d'optimiser les résultats des traitements.

Analyse du segment d'application

Le sous-segment de la prise en charge des calculs rénaux devrait détenir la deuxième plus grande part de marché au sein du segment des applications. Selon le rapport de la NLM de mars 2023, la plupart des calculs rénaux de moins de 5 millimètres sont éliminés naturellement, de même que ceux mesurant entre 5 et 10 millimètres. Ce rapport indique également que 78 % des personnes ayant bénéficié d'une thérapie par ondes de choc n'ont présenté aucun calcul rénal après le traitement. Ceci démontre que l'utilisation d'alpha-bloquants peut accélérer l'élimination des calculs rénaux en quatre semaines, améliorant ainsi le pronostic des patients. Toutefois, ces médicaments peuvent parfois entraîner des effets secondaires tels qu'une hypotension, des vertiges, de la fatigue et une éjaculation rétrograde.

Analyse du segment technologique

Les urétéroscopes à usage unique devraient dominer le segment technologique du marché, étant largement adoptés en milieu clinique. Ces dispositifs réduisent les risques de contamination croisée et d'infection, plaçant ainsi la sécurité des patients au premier plan. Étant jetables, ils ne nécessitent aucune stérilisation, ce qui représente des économies pour les établissements de santé. De plus, les urétéroscopes à usage unique garantissent des performances constantes tout au long de l'intervention, sans aucune perte de qualité. Cette caractéristique explique en grande partie la préférence accordée aux dispositifs à usage unique par rapport aux dispositifs réutilisables, aussi bien dans les grands hôpitaux que dans les centres de chirurgie ambulatoire.

Segment | Sous-segments |

Type de produit |

|

Application |

|

Utilisateur final |

|

Type de procédure |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'urétéroscopie - Analyse régionale

Aperçu du marché nord-américain

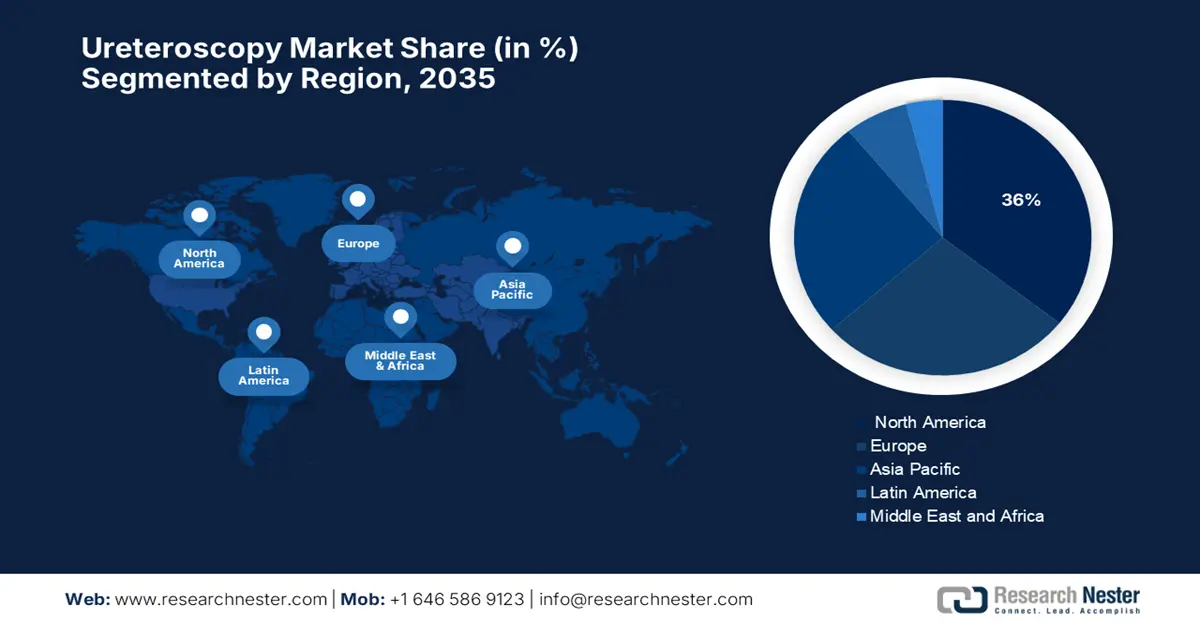

Le marché nord-américain de l'urétéroscopie devrait détenir la plus grande part de marché (36 %) au cours de la période de prévision, grâce à des infrastructures de santé performantes, une forte acceptation des procédures mini-invasives, des urologues qualifiés et la présence d'importants fabricants de dispositifs médicaux. L'augmentation du nombre de calculs rénaux et urinaires contribue à la hausse du volume d'interventions. Des politiques de remboursement favorables et la présence d'entreprises clés comme Boston Scientific soutiennent également cette croissance. Les nouvelles technologies, telles que les urétéroscopes numériques et jetables, favorisent encore davantage l'adoption clinique de ces techniques.

Le marché de l'urétéroscopie aux États-Unis est fortement stimulé par la prévalence croissante des calculs rénaux. Par ailleurs, la préférence grandissante pour les interventions chirurgicales mini-invasives, les dépenses de santé importantes et les progrès technologiques rapides des principaux fabricants de dispositifs médicaux contribuent à la croissance de ce marché. Selon une étude de la NLM publiée en juin 2023, la lithiase urinaire est une affection courante qui touche environ une personne sur onze aux États-Unis. Elle représente un coût estimé à 5 milliards de dollars pour le système de santé et est responsable d'environ un million de passages aux urgences chaque année. L'augmentation des cas chez les personnes en âge de travailler et la hausse des taux d'obésité soutiennent la forte croissance de ce marché.

Le Canada connaît une augmentation des cas de calculs rénaux au fil des ans, ainsi qu'une hausse des dépenses de santé. De plus, entre 2022 et 2023, la pandémie a aggravé les problèmes existants au sein du système de santé canadien. Selon un rapport du gouvernement du Canada de novembre 2024, le budget 2023 reconnaissait la nécessité d'améliorer la santé de la population et le gouvernement a annoncé un investissement de près de 200 milliards de dollars américains dans le système de santé. Ce financement important devrait améliorer l'accès à des traitements chirurgicaux de pointe, comme l'urétéroscopie, et favoriser leur utilisation dans les hôpitaux et les cliniques chirurgicales du pays.

Aperçu du marché Asie-Pacifique

Le marché de l'urétéroscopie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une sensibilisation accrue aux traitements mini-invasifs, à la prévalence croissante des calculs rénaux, au développement des infrastructures de santé et aux initiatives gouvernementales favorisant le diagnostic précoce et les techniques chirurgicales. L'urbanisation rapide et l'augmentation des dépenses de santé contribuent également à cette croissance. L'utilisation croissante d'urétéroscopes numériques et à usage unique, grâce à l'amélioration de leur efficacité et de leur sécurité, stimule la demande pour ces interventions.

Le marché de l'urétéroscopie en Chine est en pleine expansion grâce à une meilleure connaissance des traitements mini-invasifs, au soutien gouvernemental aux technologies de pointe dans le domaine de la santé et à l'augmentation des cas de calculs rénaux. Selon un rapport publié par le BJUI en septembre 2023, une méta-analyse de 46 études menées dans 22 provinces a révélé une prévalence de la lithiase urinaire de 8,1 %, dont 7,8 % de calculs rénaux. Les taux les plus élevés ont été observés dans les provinces du Guangdong (12,7 %) et du Guangxi (10,3 %), situées dans les régions développées de l'est du pays. L'ensemble de ces facteurs laisse présager un fort potentiel de croissance pour ce marché en Chine dans les années à venir.

Le marché de l'urétéroscopie en Inde est en pleine expansion, porté par le besoin d'infrastructures de santé plus performantes, l'adoption rapide des technologies de diagnostic et de traitement, et la hausse des cas de troubles urologiques en zones urbaines et rurales. Selon une étude de la NLM (National Library of Medicine) publiée en février 2023, les calculs rénaux touchent environ 12 % de la population, un chiffre qui atteint 15 % dans le nord du pays, stimulant ainsi la demande. Les coliques néphrétiques et leurs complications représentent près de 1 % des consultations aux urgences hospitalières, soulignant l'importance de traitements efficaces. Ces facteurs contribuent fortement à la croissance du marché indien.

Aperçu du marché européen

Le marché européen de l'urétéroscopie est en pleine expansion, porté par la hausse des cas de calculs rénaux, influencée par la géographie, le climat, l'origine ethnique, l'alimentation et la génétique. Selon une étude de l'EAU 2023 menée dans des pays développés comme la Suède et les États-Unis, la prévalence des calculs rénaux dépasse les 10 %, certaines régions ayant même enregistré une augmentation de 37 % ces 20 dernières années. Cette hausse, conjuguée aux nouvelles preuves établissant un lien entre les calculs rénaux et l'insuffisance rénale chronique (IRC), stimule la demande d'urétéroscopies efficaces à travers l'Europe. La disponibilité croissante d'urétéroscopes de pointe et d'appareils de lithotripsie laser dans les hôpitaux contribue à améliorer les résultats des traitements.

Le marché de l'urétéroscopie en Allemagne est en pleine expansion grâce à une évolution majeure, passant de la lithotripsie extracorporelle (LEC) à l'urétéroscopie (URS), favorisée par des progrès technologiques tels que les urétéroscopes flexibles et la fragmentation laser. Une enquête nationale allemande a révélé que la plupart des centres privilégient désormais l'URS à la LEC pour l'extraction des calculs. Le système de santé allemand, performant et soutenu par un système de remboursement basé sur les GHM (Groupes Homogènes de Malades), encourage le recours aux méthodes endoscopiques comme l'URS. Le pays investit également chaque année des sommes importantes, via son Fonds d'Innovation intégré au système d'assurance maladie obligatoire, afin de soutenir les nouvelles technologies médicales et les projets de soins intersectoriels.

Le marché de l'urétéroscopie au Royaume-Uni est en pleine expansion, les calculs rénaux étant aujourd'hui fréquents dans de nombreuses tranches de population. Selon une étude de la BAUK datant de 2025, la présence de calculs rénaux est découverte fortuitement chez 8 % des patients subissant un scanner, leur incidence étant en constante augmentation depuis le début du XXe siècle. Par ailleurs, 4 à 5 % de la population souffre de ce problème au cours de sa vie. Les hommes sont légèrement plus touchés que les femmes. L'âge moyen d'apparition du premier calcul se situe autour de 45 ans, ce qui engendre une demande croissante pour des traitements d'urétéroscopie efficaces à tous les âges.

Analyse des dépenses de santé actuelles (2022) dans les pays de l'UE

Pays | Programmes gouvernementaux | Régimes obligatoires et comptes d'épargne | Autres agents de financement | Soins curatifs et de réadaptation | Produits médicaux | Autres fonctions | Hôpitaux | Fournisseurs de soins de santé ambulatoires | Détaillants et autres produits médicaux |

Allemagne | 11.7 | 75,0 | 13.3 | 45,9 | 17.8 | 36.3 | 26.9 | 30.3 | 26.3 |

France | 4.3 | 80,4 | 15.4 | 51,7 | 19.1 | 29.2 | 38,9 | 22.4 | 16.8 |

Italie | 10.9 | 0,2 | 25.6 | 58,4 | 20.2 | 21.6 | 43,5 | 24.2 | 16.0 |

Danemark | 84,6 | 0,0 | 15.4 | 59,4 | 10.4 | 30.1 | 44,9 | 26.2 | 10.4 |

Espagne | 10.3 | 3.7 | 26.0 | 57,6 | 21.4 | 21.0 | 46.0 | - | - |

Source : Eurostat, novembre 2024

Principaux acteurs du marché de l'urétéroscopie :

- Boston Scientific Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- KARL STORZ SE & Co. KG

- Richard Wolf GmbH

- Société Stryker

- STERIS plc

- Systèmes médicaux Elmed

- Endoscopie Maxer

- Endoscopie Vimex

- Cook Medical

- Dornier MedTech

- OPCOM

- AED.MD

- Bionet

- Transasia Bio-Medicals

- Hemsley Holdings

Le marché se caractérise par une grande diversité, dominée par des acteurs internationaux américains et européens qui occupent la plupart des positions clés. Ces entreprises se concentrent sur l'innovation, les technologies à usage unique et les solutions de stérilisation. Parallèlement, des entreprises sud-coréennes, indiennes et malaisiennes s'efforcent d'accroître leur présence sur les marchés émergents. Enfin, les entreprises japonaises, avec Olympus et HOYA comme leaders incontestés de l'imagerie avancée et de l'intégration technologique, ferment la marche. Ces entreprises investissent massivement dans la R&D et les partenariats stratégiques afin de conserver leur avantage concurrentiel et de développer leur présence mondiale.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En avril 2024, Olympus a annoncé l'autorisation de la FDA pour RenaFlex, son premier urétéroscope flexible à usage unique pouvant être utilisé pour réaliser des procédures diagnostiques et thérapeutiques dans les voies urinaires.

- En février 2023, Boston Scientific a reçu l'autorisation de la FDA pour le système d'urétéroscope flexible numérique à usage unique LithoVue Elite, qui est le premier système d'urétéroscope adapté à la surveillance de la pression intrarénale.

- Report ID: 8080

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.