Perspectives du marché des ATH ultra-fins :

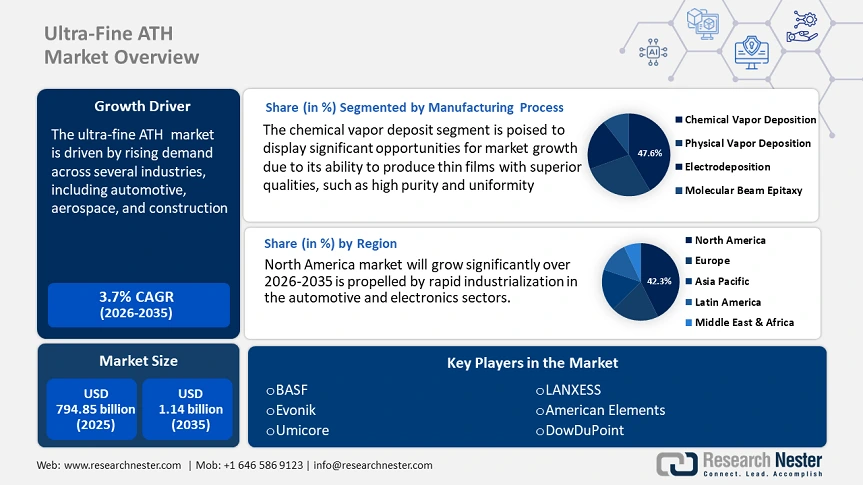

Le marché des ATH ultra-fins était évalué à 794,85 millions USD en 2025 et devrait dépasser 1,14 milliard USD d'ici 2035, avec un TCAC de plus de 3,7 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des ATH ultra-fins est estimée à 821,32 millions USD.

Le marché des aciers haute résistance ultra-fins (ATH) connaît une croissance substantielle, portée par une demande croissante dans plusieurs secteurs, notamment l'automobile, l'aéronautique et la construction. L'adoption de l'acier avancé à haute résistance (AHSS) et de l'acier à ultra-haute résistance (UHSS) dans le secteur automobile est un facteur majeur de cette croissance. Ces matériaux facilitent la production de véhicules légers et très durables, améliorant ainsi le rendement énergétique et minimisant les émissions tout en maintenant des normes de sécurité élevées. Une autre tendance clé qui façonne le marché des aciers haute résistance ultra-fins est l'évolution vers le développement durable et la conscience environnementale. L'ATH ultra-fin est largement utilisé dans le secteur de la construction en raison de sa capacité à améliorer la résistance et la durabilité du béton et d'autres matériaux de construction. En minimisant les besoins d'entretien et de réparations fréquents, cela contribue à réduire les déchets de construction et l'impact environnemental. Par exemple, l'Inde adopte de plus en plus l'ATH ultrafin dans des secteurs comme la construction, l'automobile et l'électronique, en raison de sa résistance et de sa durabilité élevées. Des entreprises comme Tata Chemicals explorent ses applications dans divers secteurs, notamment les silices de spécialité et le nano-oxyde de zinc pour les peintures, les revêtements et les adhésifs. Leur portefeuille de produits se concentre sur des matériaux tels que la silice hautement dispersible (HDS) pour les pneus hautes performances et le nano-oxyde de zinc (nZnO) pour ses propriétés antifongiques, antimicrobiennes et anti-UV améliorées dans les applications industrielles et cosmétiques.

Par ailleurs, le secteur aérospatial accroît la demande d'ATH ultrafin, exploitant son excellent rapport résistance/poids pour des composants critiques tels que les renforts structurels, les ailes et les avions. Ce matériau est donc essentiel à la conception d'avions modernes, permettant aux fabricants d'améliorer leur efficacité et leurs performances.

Clé ATH ultra-fin Résumé des informations sur le marché:

Points forts régionaux :

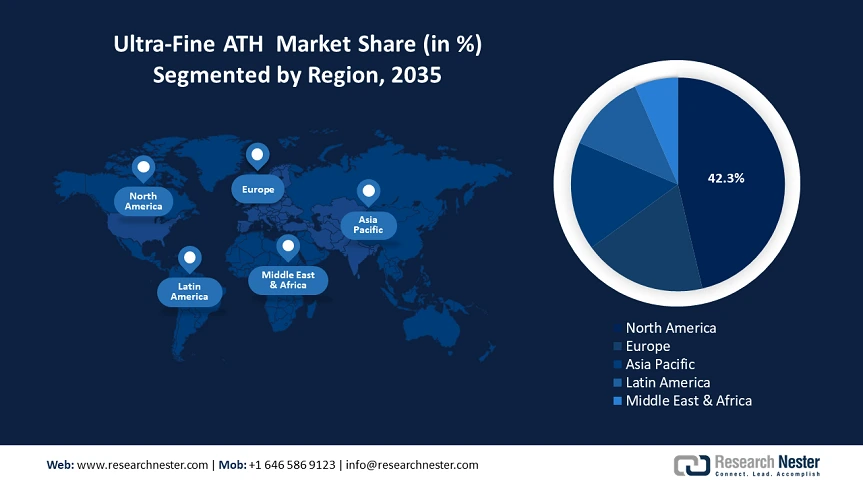

- L'Amérique du Nord domine le marché des ATH ultra-fins avec une part de marché de 42,3 %, portée par l'industrialisation rapide, l'urbanisation et la croissance des secteurs automobile et électronique, ce qui ouvre de solides perspectives de croissance jusqu'en 2035.

- Le marché européen des ATH ultra-fins devrait connaître la croissance la plus rapide entre 2026 et 2035, grâce à la demande croissante de matériaux durables et résistants au feu et à des réglementations environnementales strictes.

Analyses sectorielles :

- Le segment du dépôt chimique en phase vapeur devrait détenir 47,6 % de parts de marché d'ici 2035, grâce à sa précision dans le dépôt de couches minces uniformes de haute qualité pour des matériaux hautes performances.

- Le segment aérospatial devrait détenir une part substantielle d'ici 2035, stimulé par la demande de matériaux légers et durables améliorant les performances des avions et des engins spatiaux.

Principales tendances de croissance :

- Demande croissante de tissus haute performance

- Progrès technologiques dans la production de fibres

Défis majeurs :

- Coûts de production élevés

- Perturbations de la chaîne d'approvisionnement en matières premières

- Acteurs clés :Evonik, BASF, Umicore, American Elements, Lanxess, Treibacher.

Mondial ATH ultra-fin Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 794,85 millions USD

- Taille du marché 2026 : 821,32 millions USD

- Taille du marché projetée : 1,14 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 3,7 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 42,3 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des ATH ultra-fins :

Moteurs de croissance

- Demande croissante de tissus haute performance : La popularité croissante des tendances athleisure, la préférence croissante des consommateurs pour les tissus anti-humidité, les progrès technologiques textiles et les préoccupations en matière de développement durable stimulent la demande croissante de tissus haute performance. De plus, ces matériaux sont conçus pour offrir respirabilité, durabilité et évacuation de l'humidité, ce qui les rend uniques pour les vêtements de sport et les vêtements de sport. Alors que le bien-être et la forme physique font partie intégrante du quotidien, les consommateurs aspirent à des vêtements alliant fonctionnalité et confort. Par exemple, Under Armour a créé UA RUSH, une gamme de textiles réactifs conçus pour améliorer les performances sportives en recyclant l'énergie du corps pendant l'activité. Ces tissus enrichis en minéraux absorbent la chaleur rayonnée par le corps et la convertissent en énergie infrarouge, qui est ensuite réémise dans les muscles. Ce procédé améliore la circulation sanguine localisée temporaire, améliorant ainsi les performances, l'énergie et la récupération. UA RUSH est conçu pour offrir aux athlètes des équipements scientifiquement testés qui les soutiennent pendant l'entraînement en captant et en recyclant leur énergie. De plus, les progrès de la nanotechnologie ont conduit au développement de nanotissus, qui offrent des propriétés telles qu'une élasticité et une résistance à l'eau accrues, améliorant ainsi les performances des vêtements de sport. Ces innovations illustrent l'évolution dynamique de l'industrie textile pour répondre à la demande croissante de tissus performants, polyvalents et confortables dans le cadre des modes de vie actifs d'aujourd'hui.

- Progrès technologiques dans la production de fibres : Les progrès constants dans la production de fibres ont révolutionné la création de matériaux ATH ultrafins, améliorant leur durabilité, leur élasticité et leur douceur. Des innovations telles que les techniques de filage améliorées, la technologie des nanofibres et les mélanges de polymères haute performance ont facilité le développement de tissus ultra-légers et résistants. Ces améliorations stimulent la demande dans plusieurs secteurs, notamment l'habillement, les textiles médicaux et les applications aérospatiales. Les récentes avancées technologiques dans la production de fibres ont considérablement amélioré la qualité et la fonctionnalité des matériaux textiles. L'une des avancées notables est l'utilisation des technologies de placement automatisé de fibres (AFP) et d'enroulement filamentaire (FM), qui permettent une fabrication précise, économe en matériaux et économique d'architectures fibreuses complexes. Ces techniques sont particulièrement utiles au développement de composants pour les applications aérospatiales et automobiles. Par ailleurs, des entreprises comme Spinnova ont mis au point des technologies permettant de convertir la pâte et les déchets de bois en fibres textiles sans produits chimiques nocifs, favorisant ainsi la durabilité de la production de fibres. Leur procédé préserve les propriétés naturelles du bois, offrant une alternative écologique aux fibres synthétiques conventionnelles. Ces améliorations témoignent de l'engagement de l'industrie en faveur de l'innovation, permettant d'obtenir des fibres non seulement plus résistantes et plus polyvalentes, mais aussi respectueuses de l'environnement.

Défis

- Coûts de production élevés : La production d'ATH ultrafin implique des techniques de raffinage et de traitement complexes, qui augmentent considérablement les coûts de fabrication. Ces procédés nécessitent une technologie de pointe, des matières premières de haute pureté et un contrôle précis de la granulométrie, ce qui entraîne des coûts d'exploitation plus élevés. Par conséquent, les industries qui dépendent de matériaux rentables, comme la construction et la fabrication de biens de consommation, pourraient trouver l'ATH ultrafin moins rentable. De plus, la fluctuation des prix des matières premières et une production énergivore contribuent également aux défis liés aux coûts. Pour y remédier, les fabricants explorent des méthodes de production innovantes et des économies d'échelle afin de minimiser les coûts tout en maintenant la qualité des produits, garantissant ainsi une adoption plus large dans plusieurs secteurs.

- Perturbations de la chaîne d'approvisionnement en matières premières : La disponibilité et le coût de l'ATH, matière première essentielle pour l'ATH ultra-fin, sont sujets à des perturbations causées par la réglementation minière, et les politiques commerciales des principaux pays producteurs peuvent entraîner une instabilité de la chaîne d'approvisionnement. De plus, les tensions géopolitiques, telles que les conflits commerciaux ou le nationalisme des ressources, peuvent aggraver les pénuries de matières premières ou les fluctuations de prix. Ces perturbations peuvent impacter le prix global et la disponibilité de l'ATH, créant ainsi une incertitude pour les industries dépendantes de chaînes d'approvisionnement stables. Pour atténuer ce problème, les entreprises diversifient leurs fournisseurs et explorent des stratégies d'approvisionnement alternatives.

Taille et prévisions du marché des ATH ultra-fins :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,7% |

|

Taille du marché de l'année de base (2025) |

794,85 millions USD |

|

Taille du marché prévue pour l'année (2035) |

1,14 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des ATH ultra-fins :

Procédés de fabrication (dépôt chimique en phase vapeur, dépôt physique en phase vapeur, électrodéposition, épitaxie par jets moléculaires)

Le segment du dépôt chimique en phase vapeur (CVD) devrait dominer le marché des alliages d'aluminium ultrafins (ATH) avec une part d'environ 47,6 % d'ici fin 2035. Le CVD est une méthode largement utilisée en science des matériaux pour produire des films minces et des revêtements. Sa précision dans le dépôt de films minces uniformes de haute qualité le rend essentiel à la création de matériaux aux propriétés souhaitées. Lors du CVD, des gaz précurseurs sont introduits dans une chambre à vide, où ils réagissent et se décomposent à la surface du substrat, ce qui entraîne le dépôt de matériaux solides. Ce procédé permet la création de films uniformes de haute qualité avec un contrôle précis de l'épaisseur, de la composition et des propriétés.

Le CVD est utilisé dans de nombreux secteurs, notamment l'électronique, l'optique et le stockage d'énergie, grâce à sa capacité à produire des films minces aux qualités supérieures, telles qu'une pureté et une uniformité élevées. Par exemple, le CVD est couramment utilisé dans la fabrication de semi-conducteurs pour le dépôt de films minces destinés aux dispositifs. Le CVD permet le développement de plusieurs matériaux, tels que des couches diélectriques, des films conducteurs et des films semi-conducteurs, en introduisant des gaz réactifs dans une chambre où ils se décomposent sur un substrat chauffé, formant un film solide. Un exemple notable est son utilisation dans la production de matériaux améliorés comme les nanotubes de carbone, essentiels aux applications en électronique et en stockage d'énergie. La capacité du CVD à produire des matériaux aux propriétés spécifiques en fait un procédé incontournable sur le marché des alliages d'aluminium ultrafins (ATH), notamment pour la production de matériaux hautes performances.

Applications (Aérospatiale, Électronique, Médical, Automobile, Chimie, Énergie)

Le secteur aéronautique devrait détenir une part importante du marché des alliages d'aluminium ultrafins (ATH), porté par la demande de matériaux légers et durables pour les aéronefs et les engins spatiaux. L'ATH ultrafin joue un rôle crucial dans l'amélioration des performances tout en minimisant le poids. Par exemple, l'ATH ultrafin est utilisé dans la production de composites et de revêtements haute résistance pour les composants aéronautiques, contribuant ainsi à l'efficacité énergétique et à la sécurité. Le secteur de l'électronique joue également un rôle essentiel, contribuant à environ 21 % du chiffre d'affaires du marché des alliages d'aluminium ultrafins (ATH). Ce métal est utilisé pour ses excellentes propriétés de conductivité thermique et d'isolation électrique, essentielles à la production de dispositifs et composants électroniques de pointe.

L'industrie médicale connaît une croissance constante, l'ATH ultrafin étant utilisé dans les implants médicaux et les instruments chirurgicaux. De même, les secteurs de l'automobile, de la chimie et de l'énergie connaissent une adoption croissante, stimulée par le besoin de matériaux haute performance dans ces secteurs. Le marché est appelé à croître grâce aux avancées technologiques et à l'augmentation des investissements en recherche et développement, notamment dans les économies émergentes.

Notre analyse approfondie du marché mondial des ATH ultra-fins couvre les segments suivants :

|

Procédé de fabrication |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché ATH ultra-fin :

Statistiques du marché nord-américain

Le marché nord-américain des alliages d'aluminium ultrafins devrait représenter plus de 42,3 % des revenus d'ici 2035, grâce à l'industrialisation et à l'urbanisation rapides, ainsi qu'à la croissance significative des secteurs de l'automobile et de l'électronique. Cette forte croissance est particulièrement notable dans des pays comme les États-Unis et le Canada, où la demande de matériaux ignifuges est en forte hausse en raison de réglementations de sécurité strictes et d'une attention accrue portée au développement durable. Le Canada s'est imposé comme un acteur dominant, avec de nombreux fabricants produisant des alliages d'aluminium ultrafins pour répondre à la demande nationale et internationale.

L'expansion du marché des alliages d'aluminium ultrafins est également alimentée par les avancées technologiques et les investissements accrus en recherche et développement, visant à améliorer les performances et la rentabilité des alliages ultrafins. D'autre part, des entreprises comme Albemarle Corporation et Huber Engineered Materials ont activement développé leur production d'ATH ultrafin, notamment les grades Hydral et Martinal, utilisés dans les céramiques exigeant une résistance aux chocs thermiques et aux températures extrêmes. Cela souligne l'essor de l'ATH ultrafin.

L'industrialisation rapide de la demande américaine en ATH ultrafin devrait connaître une croissance significative au cours de la période de prévision. Ces développements positionnent l'Amérique du Nord comme leader sur le marché mondial, répondant à diverses applications dans divers secteurs.

Analyse du marché européen

L'Europe s'est rapidement imposée comme le marché de l'ATH ultrafin connaissant la croissance la plus rapide, stimulée par la demande croissante de matériaux durables et résistants au feu dans divers secteurs. Des réglementations environnementales strictes, telles que celles de l'Union européenne, encouragent l'utilisation de matériaux non toxiques et hautes performances, stimulant ainsi la croissance du marché. Le Royaume-Uni et l'Allemagne jouent un rôle essentiel dans le développement du marché des ATH ultra-fins. Le Royaume-Uni investit activement dans des matériaux écologiques pour se conformer à des réglementations environnementales strictes, stimulant ainsi la demande d'ATH dans des secteurs comme la construction et l'automobile.

De même, l'Allemagne, réputée pour son industrie de pointe, adopte de plus en plus l'ATH ultra-fin dans les secteurs de l'automobile et de l'électronique, où les matériaux hautes performances sont essentiels. Par exemple, Nabaltec AG, dont le siège social est situé à Schwandorf, en Allemagne, est un important fabricant d'ATH ultra-fins. L'entreprise est spécialisée dans la production de produits ATH haute pureté, largement utilisés comme retardateurs de flamme dans diverses applications, notamment les plastiques, les revêtements et le caoutchouc. Ces développements ont permis à l'Europe de se positionner sur le marché des ATH ultra-fins, répondant à diverses applications dans divers secteurs.

Principaux acteurs du marché des ATH ultra-fins :

- Arkema

- Stratégie commerciale

- Offres produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Evonik

- BASF

- Umicore

- American Elements

- Lanxess

- Treibacher

- DowDuPont

- Skyspring Nanomaterials

- Altairnano

- Tancan

- PQ Corp.

- C. Starck

- Nanoamor

- Synano

Les principaux acteurs du marché des AT ultra-fins exploitent des technologies de traitement améliorées telles que le dépôt chimique en phase vapeur, les techniques de modification de surface et la nanotechnologie pour améliorer les performances et l'efficacité des produits. Ces innovations améliorent la stabilité thermique, la dispersion et les propriétés ignifuges, garantissant ainsi un avantage concurrentiel dans les applications hautes performances.

Développements récents

- En janvier 2024, Albemarle Corporation a annoncé une expansion significative de ses installations de production d'ATH ultrafin afin de répondre à la demande croissante des secteurs de l'automobile, de l'électronique et du stockage d'énergie. L'entreprise augmente sa capacité de production d'ATH ultrafin pour soutenir les applications dans les batteries de véhicules électriques et les matériaux ignifuges.

- En mars 2023, AkzoNobel, leader mondial des revêtements et des matériaux de performance, a lancé une nouvelle gamme de matériaux ATH ultrafins spécialement conçus pour les composants électroniques haute performance. Ces matériaux sont optimisés pour la résistance à la chaleur et l'isolation électrique, ce qui les rend idéaux pour les applications électroniques avancées et les véhicules électriques.

- Report ID: 7510

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

ATH ultra-fin Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.