Perspectives du marché des dispositifs d'élastographie transitoire :

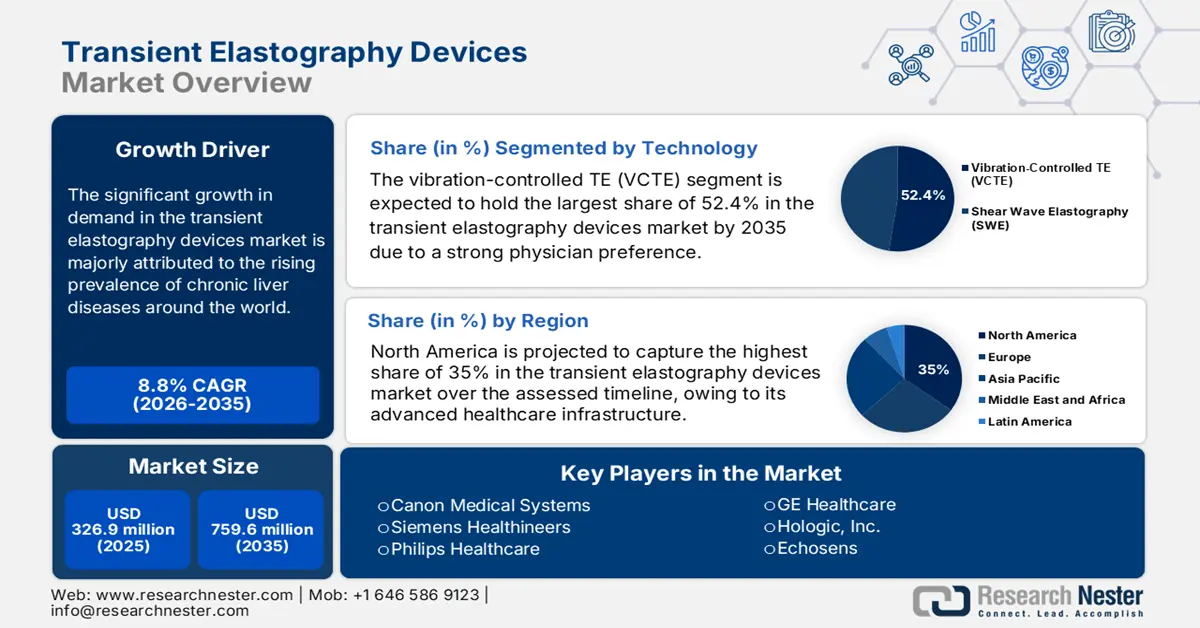

Le marché des dispositifs d'élastographie transitoire était évalué à 326,9 millions de dollars en 2025 et devrait atteindre 759,6 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 355,6 millions de dollars.

Le marché est alimenté par la prévalence croissante des maladies hépatiques chroniques, notamment la stéatose hépatique non alcoolique (NAFLD) et les hépatites B et C, à travers le monde. À cet égard, l'OMS a indiqué en avril 2024 que 254 millions de personnes vivaient avec l'hépatite B et 50 millions avec l'hépatite C en 2022. De ce fait, plusieurs autorités compétentes investissent massivement dans ce secteur afin d'améliorer l'accès du public à des diagnostics et des traitements de pointe. Par exemple, en 2023, un programme de dépistage a été lancé par les gouvernements européens, visant à réduire la progression de la fibrose hépatique d'ici fin 2030, conformément aux recommandations de l'Association européenne pour l'étude du foie (EASL).

La structure tarifaire standard du marché est fortement influencée par les perturbations de la chaîne d'approvisionnement en matières premières et en composants critiques. À titre d'exemple, le Centre du commerce international (CCI) a indiqué que les principaux fournisseurs de ces produits essentiels, notamment les transducteurs à ultrasons, les capteurs d'ondes de cisaillement et les unités de traitement basées sur l'IA, étaient les États-Unis, l'Allemagne et le Japon. Par ailleurs, le commerce mondial d'instruments médicaux, y compris les appareils d'élastographie transitoire, a atteint 167 milliards de dollars. Ces dynamiques illustrent l'impact des politiques commerciales et géopolitiques sur les prix des dispositifs médicaux, ce qui affecte l'accessibilité et la compétitivité des marchés à l'échelle mondiale.

Marché des dispositifs d'élastographie transitoire : facteurs de croissance et défis

Facteurs de croissance

- Investissements continus en R&D : L'intégration de technologies de pointe, telles que l'intelligence artificielle (IA) et le cloud computing, révolutionne l'efficacité et l'utilité des produits disponibles sur le marché. Ceci incite les entreprises à investir massivement dans le développement de solutions plus performantes et multifonctionnelles. À titre d'exemple, les fonds mondiaux alloués à la recherche, au développement et au déploiement (RDD) dans ce domaine ont été consacrés à l'élastographie améliorée par l'IA. Par ailleurs, l'intérêt croissant porté à l'innovation dans les outils d'évaluation de la fibrose multi-organique et à l'amélioration du confort d'utilisation contribue à l'essor de ce secteur.

- Augmentation de la prévalence des maladies hépatiques : L’épidémie mondiale de stéatose hépatique non alcoolique (NAFLD) et de stéatohépatite non alcoolique (NASH) est le principal facteur de demande. Selon un rapport de l’American Liver Foundation publié en juillet 2025, la NAFLD touche environ 25 % de la population américaine. Par ailleurs, la stratégie mondiale d’élimination de l’hépatite de l’OMS exige un dépistage et un suivi à grande échelle, créant ainsi un important bassin de patients nécessitant une évaluation non invasive de la fibrose et favorisant l’adoption de dispositifs médicaux dans les pays développés et émergents.

- Une forte demande reste insatisfaite sur les marchés émergents : l’adoption massive des avancées technologiques dans le secteur médical est surtout observée dans les économies développées. Il est essentiel que des régions comme l’Asie-Pacifique et l’Amérique latine poursuivent leurs efforts de progrès. Selon les données de l’OMS de juillet 2025, près de 75 % de la population de la région Asie-Pacifique souffre d’hépatite B chronique, et on estime à 254 millions le nombre de personnes atteintes d’hépatite B chronique dans le monde en 2022. La persistance de taux élevés d’hépatites B et C dans ces régions, conjuguée à l’émergence de programmes de dépistage, offre d’importantes perspectives de croissance. Les fabricants proposant des solutions abordables et adaptées à ces marchés peuvent saisir cette opportunité, tandis que les gouvernements s’efforcent d’améliorer les infrastructures de diagnostic et d’atteindre les objectifs d’élimination fixés par l’OMS.

Flux commerciaux mondiaux d'instruments médicaux (concernant les dispositifs d'élastographie transitoire, 2023)

Pays | Valeur à l'exportation (USD) | Valeur des importations (USD) |

NOUS | 34,8B | 37,7 |

Allemagne | 18.4B | 13.1 |

Mexique | 17,6B | 4,62 |

Pays-Bas | 9,38 | 14.1B |

Source : OEC 2023

Défi

- Disparités économiques et difficultés financières : Malgré les subventions gouvernementales et l'amélioration des politiques de remboursement, l'accessibilité financière de base et les coûts élevés à la charge du patient demeurent des obstacles majeurs pour le secteur des dispositifs d'élastographie transitoire. En particulier, dans les régions aux ressources limitées et aux systèmes de santé aux budgets restreints, les produits disponibles deviennent plus onéreux pour la majorité des individus. De plus, le fardeau croissant des difficultés financières des payeurs pourrait également freiner l'adoption généralisée de cette technologie. Cependant, des modèles de tarification innovants et des réformes politiques contribuent à améliorer l'accessibilité et la disponibilité de ces dispositifs.

Taille et prévisions du marché des dispositifs d'élastographie transitoire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,8% |

|

Taille du marché de l'année de référence (2025) |

326,9 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

759,6 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'élastographie transitoire :

Analyse du segment technologique

D'ici 2035, le segment de l'élastographie transitoire à vibration contrôlée (VCTE), basé sur la technologie, devrait représenter la plus grande part de marché (52,4 %) des dispositifs d'élastographie transitoire. Ce leadership s'explique par la forte préférence des médecins et la mise en place d'un système de remboursement, notamment en hépatologie. Technologie de référence, ce sous-type est devenu l'outil le plus précieux pour la mesure de la rigidité hépatique grâce à sa précision, sa reproductibilité et ses résultats concrets, tout en étant non invasif, comme l'ont démontré de nombreuses études. Son adoption est renforcée par son intégration et sa conformité aux normes médicales internationales, ainsi que par sa large disponibilité en milieu hospitalier et ambulatoire, assurant ainsi une clientèle fidèle et régulière.

Analyse du segment d'application

En termes d'application, le segment de l'évaluation de la fibrose hépatique est en passe de dominer le marché des dispositifs d'élastographie transitoire durant la période considérée. L'augmentation rapide du nombre de patients atteints de maladies hépatiques chroniques dans le monde fait de ce segment une priorité pour les prestataires de services et les entreprises pionnières du secteur des technologies médicales. À cet égard, le rapport de l'OMS d'avril 2024 a révélé que plus de 1,3 million de personnes mouraient chaque année des suites d'une hépatite jusqu'en 2022, soulignant ainsi la nécessité d'outils de détection précoce et précis de la fibrose. De plus, l'attention croissante portée à la lutte contre les risques et la fréquence des affections hépatiques, telles que la stéatose hépatique non alcoolique (NAFLD) et les hépatites, impose l'adoption de solutions de détection et de surveillance issues de ce secteur.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent le segment des utilisateurs finaux grâce à leur volume élevé de patients, la disponibilité de techniciens qualifiés et la nécessité d'examens diagnostiques approfondis. Les cas hépatiques complexes requièrent généralement l'intégration de l'élastographie à d'autres techniques d'imagerie et analyses de laboratoire, habituellement réalisées en milieu hospitalier. Les modèles de remboursement de Medicare et autres dispositifs nationaux de santé pour les services hospitaliers, associés aux investissements dans des infrastructures hospitalières de pointe, permettent à ce segment de conserver sa position dominante.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segment |

Technologie |

|

Type de produit |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'élastographie transitoire - Analyse régionale

Aperçu du marché nord-américain

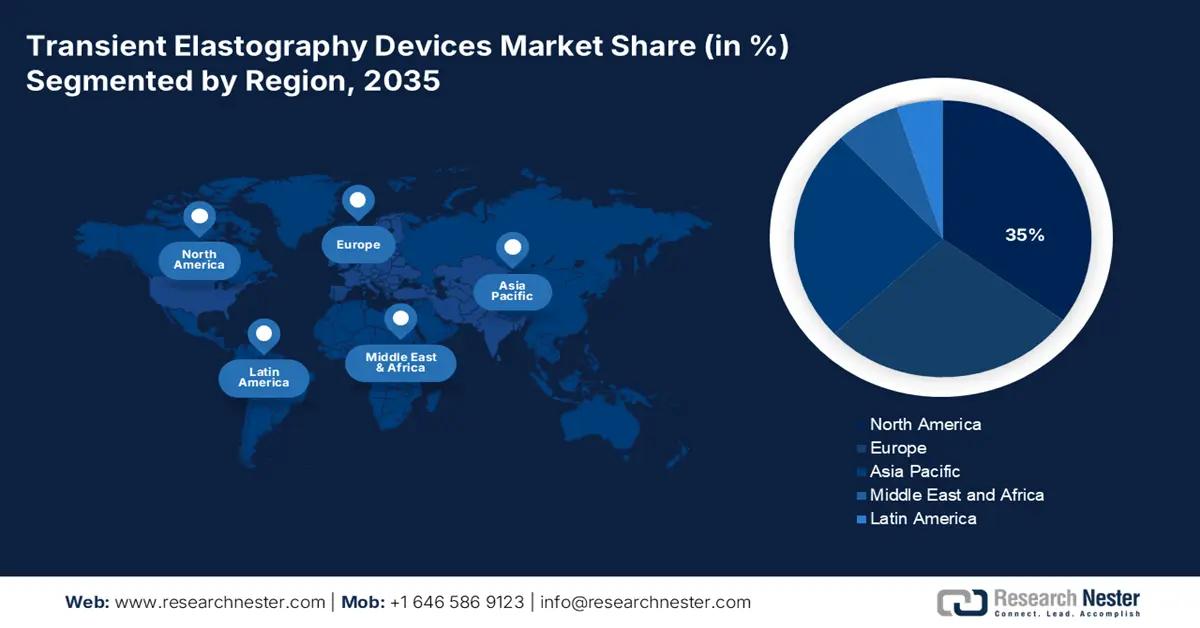

L'Amérique du Nord devrait détenir la plus grande part de marché (35 %) du secteur des dispositifs d'élastographie transitoire au cours de la période considérée. Cette position dominante s'explique principalement par l'importance accordée dans la région à ses infrastructures de santé de pointe et à l'adoption généralisée des diagnostics non invasifs. Elle bénéficie également d'un nombre croissant de patients : près de 4,5 millions de personnes de plus de 18 ans sont diagnostiquées avec une maladie du foie, selon un rapport des Centres pour le contrôle et la prévention des maladies (CDC) publié en janvier 2025. Par ailleurs, l'élargissement de la couverture de remboursement par Medicare et Medicaid constitue un soutien financier précieux pour les personnes atteintes, assurant ainsi des revenus plus importants pour ce secteur.

Les États-Unis dominent le marché des dispositifs d'élastographie transitoire, une croissance alimentée par l'augmentation des cas de stéatose hépatique non alcoolique, qui touche plus de 38 % de la population américaine. Ce chiffre a progressé de 50 % ces trois dernières années, selon les données de l'American Diabetes Association publiées en février 2024. L'adoption clinique de cette technique est encouragée par les recommandations de l'American Association for the Study of Liver Diseases, qui préconisent l'élastographie plutôt que la biopsie. Les progrès technologiques, notamment l'intégration de l'intelligence artificielle dans les dispositifs, améliorent encore la précision et permettent un déploiement plus stratégique au chevet du patient.

Prévalence des maladies du foie aux États-Unis et au Canada

Pays | Prévalence |

NOUS | 4,5 millions |

Canada | 1 personne sur 4 |

Source : CDC janvier 2025, Liver Canada janvier 2025

Perspectives du marché APAC

Le marché des dispositifs d'élastographie transitoire en Asie-Pacifique devrait connaître la croissance la plus rapide au monde d'ici fin 2035. L'augmentation de la prévalence des maladies hépatiques et les investissements proactifs dans les soins de santé sont les principaux moteurs de cette croissance. Selon les données de la NLM de mars 2025, la prévalence de la NAFLD devrait passer de 38,9 %, soit une augmentation de 43,2 % en vingt ans. La contribution des économies émergentes, telles que la Chine et l'Inde, contribue également aux avancées cliniques et à l'expansion commerciale dans ce domaine grâce à des investissements importants.

La Chine affiche une progression remarquable sur le marché grâce à sa maîtrise des ressources en matières premières, élément essentiel des outils associés. Le rapport 2024 de l'ITC en témoigne, révélant que le pays est le premier fournisseur mondial de cristaux piézoélectriques. Par ailleurs, l'afflux de capitaux, tant publics que privés, crée un environnement commercial favorable aux leaders du secteur. Cette position dominante, conjuguée à une demande intérieure croissante pour le diagnostic non invasif des maladies hépatiques, positionne la Chine comme le leader du marché mondial des dispositifs d'élastographie transitoire.

Aperçu du marché européen

Le marché des dispositifs d'élastographie transitoire en Europe est caractérisé par des systèmes de santé de haute qualité, une bonne sensibilisation aux maladies et un engagement gouvernemental constant en faveur des diagnostics non invasifs. Le Journal of Hepatology a rapporté en août 2023 que les maladies hépatiques étaient responsables de 2 millions de décès par an, soit 4 % de la mortalité totale. Par ailleurs, ce marché est stimulé par l'augmentation des cas de stéatose hépatique non alcoolique (NAFLD) et d'hépatites virales, par les recommandations cliniques privilégiant l'élastographie aux biopsies hépatiques, et par d'autres facteurs. Parmi les tendances actuelles, on peut citer les développements technologiques tels que les dispositifs hybrides combinant élastographie et ultrasons, l'élargissement des applications au-delà de l'hépatologie et l'intégration de l'élastographie dans les programmes nationaux de dépistage.

L'Allemagne domine le marché des appareils d'élastographie transitoire en Europe et devrait en détenir la plus grande part de revenus d'ici 2035. Ce succès s'explique par une infrastructure de santé performante, des dépenses de santé élevées et une adoption précoce des technologies de pointe dans le secteur. Le rapport du ministère fédéral de la Santé indique que les investissements croissants dans le diagnostic numérique se concentrent sur les méthodes non invasives telles que l'élastographie. Par ailleurs, la croissance est alimentée par la prévalence croissante de la stéatose hépatique non alcoolique (NAFLD) et par des politiques de remboursement avantageuses dans le cadre du système d'assurance maladie obligatoire allemand. Enfin, l'intégration de l'intelligence artificielle (IA) dans les appareils d'élastographie, au sein des flux de travail cliniques, permet d'améliorer la précision des mesures et d'étendre les programmes de dépistage aux populations à risque, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché des dispositifs d'élastographie transitoire :

- Échosens

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE Santé

- Siemens Healthineers

- Systèmes médicaux Canon

- Fujifilm Holdings

- Philips

- Mindray Medical

- Samsung Medison (Harman)

- SuperSonic Imagine (Hologic)

- Esaote SpA

- Hitachi, Ltd.

- Shenzhen Mindray Bio-Médical

- Heal Force Bio-meditech

- Medonica Co. Ltd.

- Fukuda Denshi Co., Ltd.

- Sonoscape Medical Corp.

- BCF Technology Limited

- Société électrique de Yokogawa

- Société Nihon Kohden

- Honda Electronics Co., Ltd.

Le marché des dispositifs d'élastographie transitoire bénéficie de la contribution des principaux développeurs et fabricants de technologies médicales. Des géants mondiaux, tels qu'Echosens et GE Healthcare, accélèrent leur expansion internationale grâce aux progrès réalisés dans le domaine du diagnostic basé sur l'IA et des outils portables. Parallèlement, des entreprises comme Samsung Medison et Mindray privilégient des solutions à prix compétitifs afin de se positionner avantageusement parmi les fournisseurs dans les régions sensibles aux prix. De plus, elles nouent des alliances stratégiques avec les programmes de santé publics pour rendre leurs technologies brevetées plus accessibles aux consommateurs.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En février 2025, Philips a intégré l'IA dans le flux de travail et les fonctions de mesure quantitative des systèmes d'échographie EPIQ Elite et Affiniti afin d'accélérer les examens et d'accroître la confiance clinique.

- En décembre 2024, Siemens Healthineers a lancé ACUSON Sequoia 3.5, une mise à jour majeure du logiciel et du matériel du système d'échographie ACUSON Sequoia qui utilise l'intelligence artificielle (IA) et des fonctionnalités optimisées pour un flux de travail et une efficacité améliorés afin d'améliorer les performances cliniques.

- En mai 2024, Echosens a lancé une nouvelle technologie d'élastographie transitoire guidée par vibrations (VCTE), disponible sur les nouveaux systèmes FibroScan. Cet outil permet de réaliser un examen complet en 4 minutes et utilise deux indicateurs visuels : l'un pour la rigidité hépatique et l'autre pour le paramètre d'atténuation contrôlée, afin d'aider l'opérateur à identifier rapidement la zone de mesure optimale.

- Report ID: 665

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.