Perspectives du marché de l'éponge de titane :

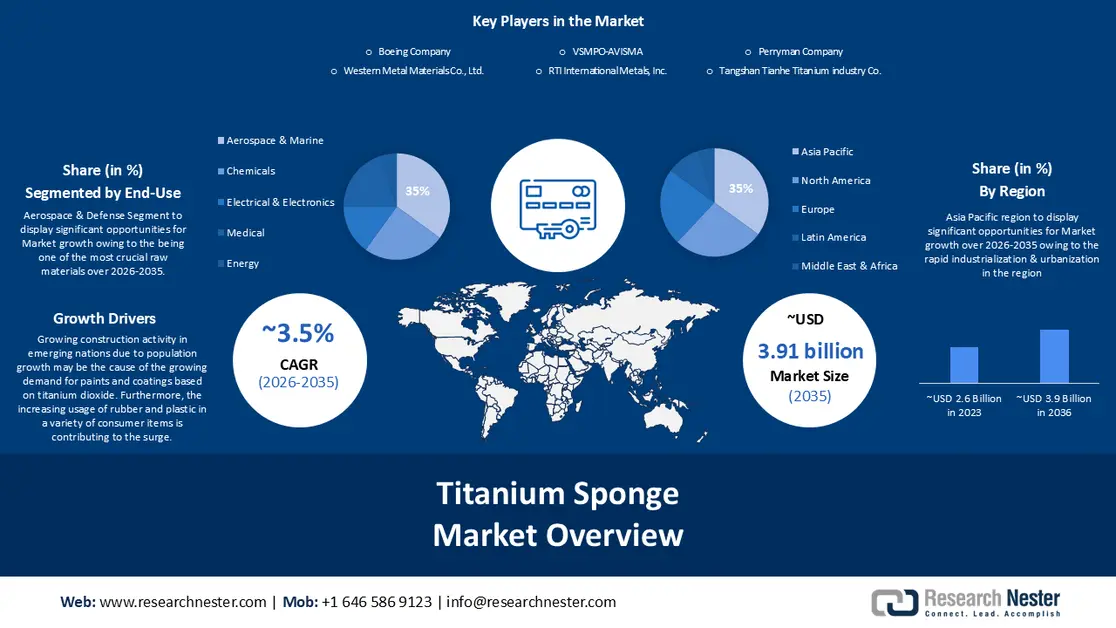

Le marché de l'éponge de titane était évalué à 2,77 milliards de dollars en 2025 et devrait dépasser 3,91 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 3,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,86 milliards de dollars.

L'essor du secteur de la construction dans les pays émergents, dû à la croissance démographique, pourrait expliquer la demande croissante de peintures et de revêtements à base de dioxyde de titane . Après une augmentation d'un milliard d'habitants depuis 2010 et de deux milliards depuis 1998, la population mondiale devrait atteindre 8 milliards d'habitants à la mi-novembre 2022, contre 2,5 milliards en 1950.

Par ailleurs, l'utilisation croissante du caoutchouc et du plastique dans divers articles de consommation contribue à cette croissance. Le marché des éponges de titane est en expansion en raison de la récente épidémie de coronavirus, qui a accru la demande de fournitures médicales telles que les respirateurs, les stylos à insuline, les poches de perfusion, les gants et les micro-implants. Ces produits sont fabriqués en plastique et colorés avec des éléments en titane.

Clé Éponge de titane Résumé des informations sur le marché:

Points saillants régionaux :

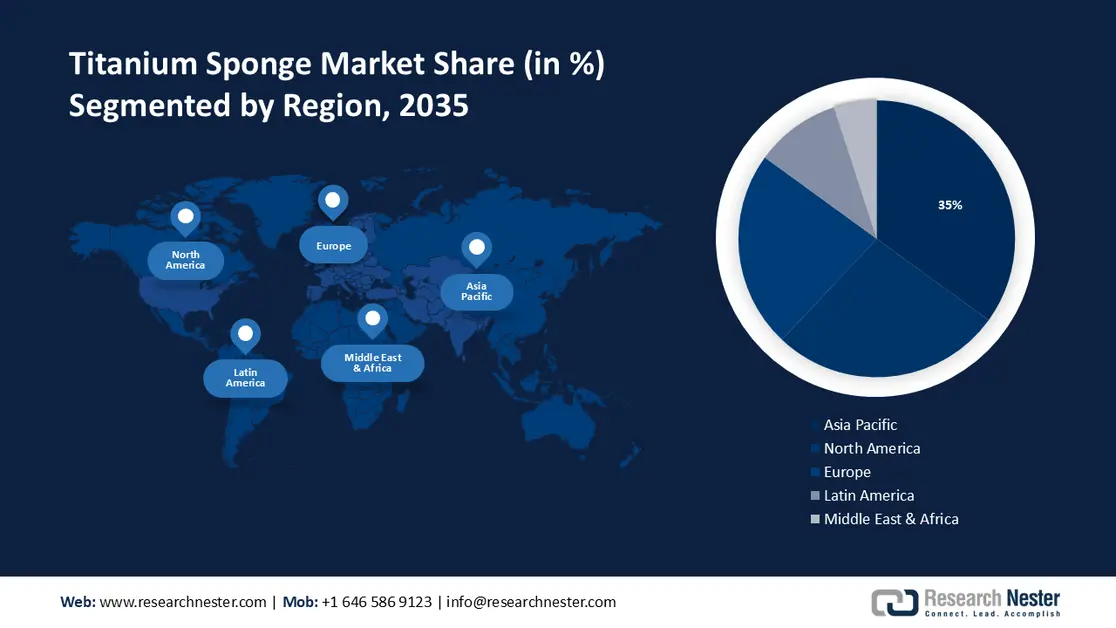

- Entre 2026 et 2035, la région Asie-Pacifique devrait s'assurer une part de revenus de 35 % sur le marché des éponges de titane d'ici 2035, grâce à l'accélération de l'industrialisation et de l'expansion urbaine en Chine et en Inde.

- D’ici 2035, l’Amérique du Nord devrait représenter 27 % des revenus, grâce à l’utilisation croissante des pigments à base de titane dans les secteurs de la santé de pointe et de la fabrication de dispositifs médicaux.

Analyse du segment :

- D’ici 2035, le segment aérospatial et maritime devrait représenter 35 % du marché de l’éponge de titane, grâce à l’intégration croissante des alliages de titane dans les systèmes aérospatiaux de haute performance.

- D’ici 2035, le segment alpha et quasi-alpha devrait détenir une part de marché de 49 %, soutenue par ses avantages microstructuraux.

Principales tendances de croissance :

- La demande croissante du secteur aérospatial stimule l'expansion du marché de l'éponge de titane

- Opportunités de croissance grâce à l'essor de l'industrie automobile

Principaux défis :

- Réglementations environnementales strictes et coûts d'installation de production exorbitants

Acteurs clés : Boeing Company Western Metal Materials Co., Ltd., Baoji Yongshengtai Titanium Industry Co., Ltd., Luoyang Sunrui Wanji Titanium Co., Ltd., Baoti Huashen Titanium Industry Co., Ltd., VSMPO-AVISMA, RTI International Metals, Inc., Perryman Company, Ust-Kamenovgorsk Titanium & Magnesium Plant JSC, Pangang Group Vanadium Titanium & Resources Co., Ltd.

Mondial Éponge de titane Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,77 milliards de dollars américains

- Taille du marché en 2026 : 2,86 milliards de dollars américains

- Taille du marché prévue : 3,91 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 3,5 %

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États- Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : – Inde, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 28 November, 2025

Marché des éponges de titane : facteurs de croissance et défis

Facteurs de croissance

- La demande croissante du secteur aérospatial stimule l'expansion du marché des éponges de titane. Le besoin en nouveaux avions s'est accru en raison de la hausse du trafic aérien mondial, elle-même alimentée par la mondialisation, la croissance économique et l'essor de la classe moyenne. Par conséquent, l'industrie aéronautique commerciale a connu une croissance significative. Boeing et Airbus, deux des plus grands constructeurs aéronautiques au monde, ont régulièrement fait état d'une augmentation de leurs carnets de commandes et de leurs livraisons. À titre d'exemple, Airbus a livré plus de 863 avions commerciaux en 2020, tandis que Boeing en a livré plus de 345. Le titane possède des propriétés importantes, notamment une excellente résistance à la corrosion et un rapport résistance/poids élevé. Les secteurs de l'aéronautique militaire et commerciale contribuent tous deux à la hausse de la demande de titane dans l'industrie aérospatiale. Cette demande accrue de composants riches en titane s'explique par l'augmentation du volume des commandes et des livraisons enregistrée par les fabricants, conséquence de la forte croissance du trafic aérien mondial.

- Opportunités de croissance liées à l'essor de l'industrie automobile : Le marché de l'éponge de titane a connu une forte croissance grâce à l'essor du secteur automobile. La demande croissante de titane s'explique par son utilisation de plus en plus fréquente par les constructeurs automobiles dans leurs véhicules. Grâce à ses qualités exceptionnelles, telles qu'un rapport résistance/poids remarquable, une résistance à la corrosion et une durabilité hors pair, ce métal polyvalent est de plus en plus prisé. Ces caractéristiques font du titane un matériau idéal pour diverses applications automobiles, des éléments structurels légers aux composants de moteur. La transition du secteur vers des véhicules plus écologiques et plus économes en carburant contribue également à l'augmentation de l'utilisation du titane. En réduisant le poids total du véhicule, son intégration améliore le rendement énergétique et diminue la pollution.

- Utilisation courante des nanomatériaux de dioxyde de titane dans les produits cosmétiques : le dioxyde de titane dont les particules sont inférieures à 100 nm est appelé dioxyde de titane ultrafin ou nanométrique. Ce nanomatériau ultrafin présente d’excellentes propriétés de diffusion et d’absorption des UV, une dispersibilité améliorée et une transparence remarquable. De nombreux produits cosmétiques, tels que les crèmes, les poudres libres et compactes, les fards à joues, le maquillage des yeux et les crèmes solaires, contiennent du dioxyde de titane ultrafin.

Défis

- Réglementations environnementales strictes et coûts d'installation de production exorbitants : les deux principales techniques de production de titane sont le procédé au sulfate et le procédé de carbochloration. Le procédé au sulfate, autrefois largement utilisé en raison de son faible coût, est devenu plus onéreux du fait du durcissement des réglementations environnementales relatives à l'élimination des déchets chimiques. Le coût d'installation du procédé de carbochloration est supérieur à celui du procédé au sulfate, malgré son impact environnemental moindre. Les entreprises fortement dépendantes du procédé au sulfate, notamment en Chine, pourraient rencontrer des difficultés lors de cette transition.

- Chaque métal ou minéral est extrait de son minerai, lui-même extrait de la croûte terrestre. La localisation du gisement de titane, l'obtention des autorisations environnementales auprès des autorités compétentes et l'acquisition des machines et équipements coûteux nécessaires à l'exploitation minière font partie intégrante du processus d'extraction onéreux. De plus, l'extraction du titane à partir de son minerai est coûteuse, complexe et longue.

- L'un des principaux obstacles à la croissance du secteur du titane est l'approvisionnement limité en minerai de titane de haute qualité.

Taille et prévisions du marché de l'éponge de titane :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,5% |

|

Taille du marché de l'année de référence (2025) |

2,77 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,91 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des éponges de titane :

Analyse du segment d'utilisation finale

Selon l'utilisation finale, le segment aérospatial et maritime du marché de l'éponge de titane devrait représenter 35 % des revenus d'ici 2035. Le titane est l'une des matières premières les plus cruciales pour le secteur aérospatial. Les alliages d'aluminium le suivent de près en termes de parts de marché. Parmi les matières premières utilisées dans l'aérospatiale, les alliages de titane se classent au troisième rang. Le secteur aérospatial utilise environ 75 % de l'éponge de titane de haute qualité disponible. On la retrouve notamment dans les moteurs d'avions, les arbres, les pales et les cellules d'aéronefs. De plus, les alliages de titane sont particulièrement utiles dans les carters de moteurs d'aviation et d'autres applications grâce à leur capacité à fonctionner à des températures extrêmes, allant de moins de 0 °C à plus de 600 °C. Leur faible densité et leur haute résistance les rendent idéaux pour les cellules d'aéronefs. Boeing et Airbus, les deux plus grandes entreprises mondiales, fabriquent des avions, des jets, des hélicoptères et d'autres équipements connexes. Par conséquent, elles sont les principaux utilisateurs d'alliages de titane dans l'industrie aérospatiale. Airbus a reçu des commandes brutes pour 909 appareils en 2021. Boeing, quant à lui, a reçu 771 commandes brutes, soit le double de ce qu'il avait enregistré en 2020.

Analyse des segments de microstructure

D'après leur microstructure, les alliages alpha et quasi-alpha du marché des éponges de titane devraient représenter 49 % des revenus d'ici 2035. Cette croissance s'explique par leurs propriétés microstructurales distinctes. La phase alpha, qui confère à ces alliages leur résistance exceptionnelle, leur résistance à la corrosion et leurs caractéristiques à haute température, constitue la majeure partie de leur composition. Dans les applications aérospatiales, où la légèreté et la durabilité des matériaux sont essentielles, leur microstructure permet des performances optimales. La biocompatibilité et la résistance aux environnements corrosifs de ces alliages les rendent également utiles dans des secteurs clés tels que la chimie et les implants médicaux. Les alliages alpha et quasi-alpha sont privilégiés en raison de leurs caractéristiques microstructurales, qui leur permettent de conserver une part importante du marché des éponges de titane.

Notre analyse approfondie du marché mondial des éponges de titane comprend les segments suivants :

Type de produit |

|

Microstructure |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des éponges de titane - Analyse régionale

Perspectives du marché APAC

L'industrie de la région Asie-Pacifique devrait représenter 35 % des revenus mondiaux d'ici 2035. Les secteurs du bâtiment, de l'aérospatiale et de l'automobile ont connu une forte hausse de la demande de titane, conséquence de l'industrialisation et de l'urbanisation rapides de pays comme la Chine et l'Inde. Le développement important des infrastructures dans ces pays accroît la demande de matériaux robustes et résistants à la corrosion, tels que le titane. Grâce au dynamisme du secteur manufacturier de la région Asie-Pacifique, le titane est de plus en plus utilisé dans diverses applications, notamment la fabrication de biens de consommation, d'équipements industriels et de dispositifs médicaux. Le marché des dispositifs médicaux en Asie-Pacifique a généré un chiffre d'affaires total de plus de 160 milliards de dollars en 2022.

Aperçu du marché nord-américain

Le marché des éponges de titane devrait représenter la deuxième part de marché la plus importante, soit environ 27 %, au cours de la période de prévision. Les États-Unis disposent d'établissements de santé réputés. La diversité des hôpitaux et cliniques qui composent le système de santé américain renforce son efficacité. Face à la recrudescence des maladies infectieuses et à une prise de conscience accrue des enjeux de santé, le gouvernement a construit davantage d'infrastructures de soins. Cette situation devrait entraîner une hausse de la demande de dioxyde de titane dans l'ensemble du secteur des peintures et revêtements durant la période de prévision. Par ailleurs, les pigments de titane sont largement utilisés pour colorer divers dispositifs médicaux, tels que les stylos à insuline, les poches de perfusion, les gants, les respirateurs, etc., ce qui contribue à l'augmentation des ventes de ces pigments.

Acteurs du marché de l'éponge de titane :

- Tangshan Tianhe Titanium Industry Co.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Compagnie Boeing

- Western Metal Materials Co., Ltd.

- Baoji Yongshengtai Titanium Industry Co., Ltd.

- Luoyang Sunrui Wanji Titanium Co., Ltd.

- Baoti Huashen Titanium Industry Co., Ltd.

- VSMPO-AVISTA

- RTI International Metals, Inc.

- Compagnie Perryman

- Usine de titane et de magnésium d'Oust-Kamenovgorsk JSC

- Pangang Group Vanadium Titanium & Resources Co., Ltd.

Développements récents

- Septembre 2018 : Selon un communiqué de Boeing, les compagnies aériennes chinoises (China Airlines) vont acquérir 7 690 nouveaux appareils pour un montant de 1 200 milliards de dollars américains au cours des 20 prochaines années, afin de répondre à la demande croissante de transport aérien en Chine. Cette acquisition devrait avoir un impact positif sur le marché mondial de l’éponge de titane.

- Juillet 2022 : La société Perryman, basée à Houston (Pennsylvanie), prévoyait d’accroître considérablement sa capacité de fusion du titane en installant de nouveaux fours de refusion à faisceau d’électrons et à arc sous vide. Ces fours devaient être situés dans le comté de Washington (Pennsylvanie). Grâce à ces nouveaux équipements, la capacité totale de fusion du titane de Perryman atteindrait 42 millions de livres, et sa capacité de fusion augmenterait de 16 millions de livres, consolidant ainsi la position de Perryman comme leader mondial de la fusion du titane pour les applications aérospatiales et médicales.

- Report ID: 5864

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Éponge de titane Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.