Perspectives du marché des agonistes des récepteurs de la thrombopoïétine :

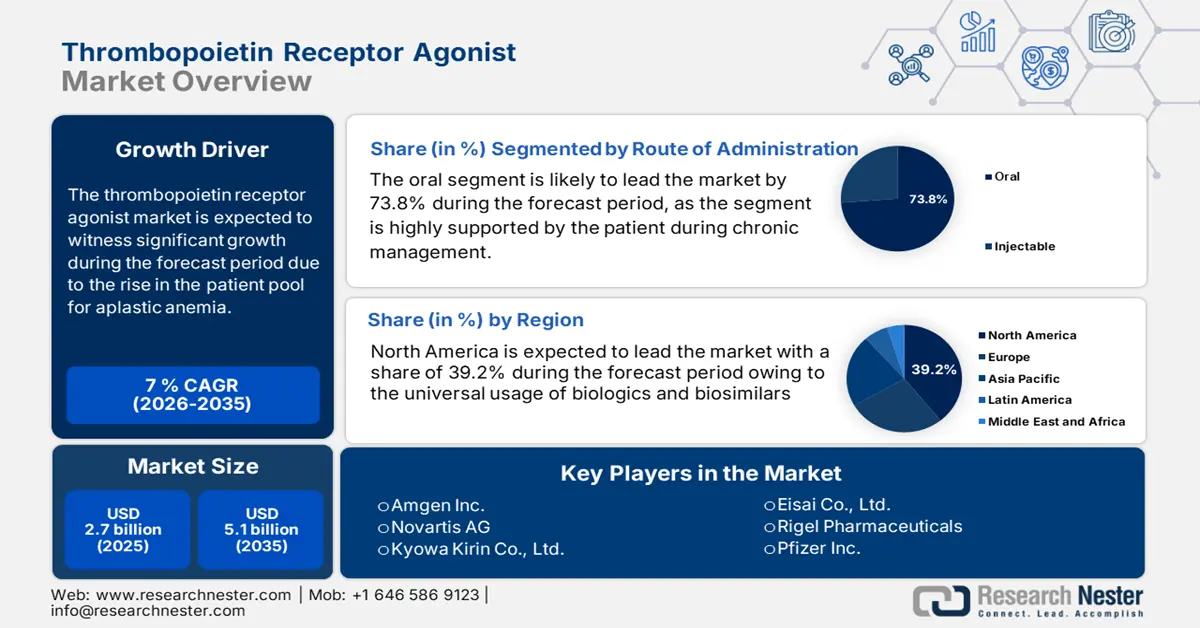

Le marché des agonistes des récepteurs de la thrombopoïétine était évalué à 2,7 milliards de dollars en 2025 et devrait atteindre 5,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,8 milliards de dollars.

Le marché est alimenté par le nombre croissant de patients atteints d'anémie aplasique, de purpura thrombopénique immunologique (PTI), de thrombopénie liée à l'hépatite C et de troubles plaquettaires induits par la chimiothérapie. Selon un rapport de l'Organisation nationale des maladies rares (NORD) publié en juillet 2022, près de 3,3 adultes sur 100 000 sont touchés par le purpura thrombopénique immunologique aux États-Unis. Par ailleurs, la prévalence mondiale contribue à cette augmentation ; les rapports de l'OMS montrent que les populations âgées en Italie et au Japon présentent des incidences plus élevées, et que le développement des tests hématologiques en Chine et en Inde a entraîné une hausse des taux de diagnostic.

Du côté de la chaîne d'approvisionnement, la synthèse de protéines recombinantes ou de petites molécules est utilisée pour fabriquer l'agoniste du récepteur de la thrombopoïétine (TPO-RA), et dépend fortement des importations de principes actifs pharmaceutiques (API) en provenance d'Europe et d'Inde. Selon un rapport du Département des produits pharmaceutiques du ministère des Produits chimiques et des Engrais de mars 2023, la Chine joue un rôle clé sur le marché des API. Par ailleurs, un rapport de la NLM de février 2024 indique que 87 médicaments ont été approuvés en Chine en 2023, dont 67,8 % incluent le TPO-RA. Le Bureau des statistiques du travail a montré que l'indice des prix à la production des produits pharmaceutiques biologiques a augmenté de 0,6 % entre juin 2024 et juillet 2025. Enfin, les gouvernements investissent activement dans la recherche, le développement et le déploiement du TPO-RA afin d'élargir ses indications.

Marché des agonistes des récepteurs de la thrombopoïétine : facteurs de croissance et défis

Moteurs de croissance

- Réduction des coûts et adoption des biosimilaires des agonistes du récepteur de la thrombopoïétine (TPO-RA) : les politiques mondiales de maîtrise des coûts et la maturation des cadres réglementaires relatifs aux biosimilaires au niveau de la FDA et de l’EMA sont de puissants moteurs de la demande. L’article de la NLM publié en mars 2024 indique que les prix des biosimilaires ont diminué de 15 à 35 % par rapport aux prix catalogue des produits biologiques de référence, et devraient permettre d’économiser entre 38 et 124 milliards de dollars entre 2021 et 2025. Cette dynamique laisse présager des gains d’accessibilité financière substantiels et une adoption plus large des biosimilaires des TPO-RA à partir de 2025.

- Innovations et stratégies des principaux acteurs : En 2023, la FDA a approuvé un auto-injecteur prérempli à usage unique de romiplostim afin de faciliter l’auto-administration par le patient, dans le but d’améliorer l’observance thérapeutique et de réduire le recours aux ressources de santé. Par ailleurs, le rapport de l’OMS indique que des partenariats interrégionaux en Asie et en Afrique ont été mis en place en 2024 pour un accès mondial à l’eltrombopag, afin d’accroître sa disponibilité dans les pays à revenu faible et intermédiaire. Ces avancées, conjuguées aux initiatives de pharmacovigilance et de gestion du cycle de vie des produits, devraient permettre au marché des agonistes du récepteur de la thrombopoïétine (TPO-RA) de connaître une croissance annuelle soutenue.

- L'augmentation de l'incidence de la maladie stimule le recours aux agonistes du récepteur de la thrombopoïétine (TPO-RA) : selon un rapport de la NLM de mai 2024, l'incidence du PTI pédiatrique est estimée entre 1 et 6,4 cas pour 100 000 enfants par an. Ce taux pourrait toutefois être plus élevé, car les chiffres cités ne concernent que les cas symptomatiques hospitalisés, avec une incidence maximale chez les enfants de 2 à 5 ans et à l'adolescence. Cette hausse de la charge de morbidité s'est accompagnée d'une augmentation des prescriptions de TPO-RA entre 2022 et 2025, comme l'indique la base de données sur l'utilisation des médicaments de la FDA (2024). Ces tendances soulignent le rôle crucial des TPO-RA dans le traitement de la thrombocytopénie. Le marché des agonistes du récepteur de la thrombopoïétine en Asie-Pacifique est la région à la croissance la plus rapide et devrait maintenir sa position dominante, avec une croissance attendue plus importante grâce à l'amélioration des taux de diagnostic et à l'évolution des recommandations thérapeutiques.

Nouvelles thérapies pour le traitement de la thrombocytopénie immunitaire

Cible | classe de médicaments | Mécanisme | Agents | État de développement |

Macrophage | Inhibiteur de Syk | Diminution de l'ADCP (inhibition de la phagocytose des macrophages) | Fostamatinib | Approuvé (États-Unis) |

Macrophage | inhibiteur de BTK | Diminution de l'ADCP (inhibition de la phagocytose des macrophages) | Rilzabrutinib | Phase 3 ( NCT04562766 ) |

Plasmocytes | Inhibiteur du protéasome | Inhibe la production d'anticorps antiplaquettaires par les plasmocytes | Bortézomib | Phase 1 ( NCT03013114 ) |

Plasmocytes | Anticorps anti-CD38 | Inhibe la production d'anticorps antiplaquettaires par les plasmocytes | Daratumumab | Phase 2 ( NCT04703621 ) |

Anticorps antiplaquettaires | bloqueur de FcRn | Augmenter l'élimination des anticorps antiplaquettaires | Efgartigimod | Phase 2 ( NCT03102593) |

Plaquette | Inhibiteur de la neuraminidase | Diminution de la désialylation plaquettaire, réduisant ainsi leur destruction dans le foie. | Oseltamivir | Phase 2 ( NCT01965626 ) |

Voie classique du complément | Inhibiteur de C1s | Diminution de l'activité CDC (l'anticorps inhibe l'activité de C1s) | Sutimlimab | Phase 2 ( NCT04669600 ) |

Source : NLM, avril 2022

Indications et approbations réglementaires du TPO-RA aux États-Unis et dans l'UE

Médicament (générique) | Indications approuvées par la FDA (2022-2025) | Indications approuvées par l’EMA (2022–2025) | Principaux domaines thérapeutiques |

Avatrombopag | PTI – Adultes atteints de PTI chronique après une réponse insuffisante à un traitement antérieur. CLD – Adultes atteints de CLD devant subir une intervention. | PTI – PTI chronique primaire chez l’adulte réfractaire aux autres traitements. CLD – Thrombopénie sévère chez l’adulte atteint de CLD devant subir une intervention invasive. | ITP, CLD |

Eltrombopag | PTI – Adultes et enfants (≥ 1 an) atteints de PTI chronique après réponse insuffisante aux corticostéroïdes, aux immunoglobulines ou à la splénectomie. ASA – Adultes et enfants (≥ 2 ans) en association avec un traitement immunosuppresseur ou chez les patients ne répondant pas à ce traitement. VHC – Thrombopénie dans l’hépatite C chronique permettant un traitement à base d’interféron. | PTI – Patients (≥ 1 an) atteints d’un PTI primaire évoluant depuis ≥ 6 mois et réfractaire aux autres traitements. ASA – Adultes atteints d’une ASA acquise réfractaire à un traitement immunosuppresseur ou inéligibles à une transplantation. VHC – Adultes atteints d’une thrombocytopénie chronique liée au VHC empêchant un traitement optimal à base d’interféron. | PTI, SAA, VHC |

Romiplostim | PTI – Adultes et enfants (≥1 an) atteints de PTI après une réponse insuffisante aux corticostéroïdes, aux immunoglobulines ou à la splénectomie. | IPT – Adultes et enfants (≥1 an) réfractaires aux autres traitements. | ITP |

Lusutrombopag | CLD – Adultes atteints de CLD programmés pour une intervention. | CLD – Thrombocytopénie sévère chez les adultes atteints de CLD subissant une intervention invasive. | CLD |

Source : Science Direct, mai 2022

Défis

- Coût des médicaments dans les pays développés et en développement : Au Canada, le coût des traitements limite l’accès des patients aux agonistes du récepteur de la thrombopoïétine (TPO-RA). Selon un rapport de la NLM publié en juin 2024, un cycle de traitement complet peut dépasser 27 118 $, une somme à la charge de la plupart des patients non couverts par une assurance complète. L’absence de politiques de remboursement publiques efficaces, conjuguée à la fragmentation de la couverture d’assurance, freine la pénétration du marché. Des stratégies de tarification fondées sur l’accessibilité financière ou des incitations à la production locale pourraient favoriser la croissance future, notamment pour les TPO-RA biosimilaires ou génériques.

Taille et prévisions du marché des agonistes des récepteurs de la thrombopoïétine :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7% |

|

Taille du marché de l'année de référence (2025) |

2,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des agonistes des récepteurs de la thrombopoïétine :

Analyse du segment de la voie d'administration

Dans le segment des modes d'administration, la voie orale domine et devrait représenter 73,8 % du marché d'ici 2035. Le TPO-Ras oral est la voie privilégiée des patients pour la prise en charge des maladies chroniques et la réduction de la dépendance aux hospitalisations. Selon les données de l'Agence pour la recherche et la qualité des soins de santé (AHRQ), la durée d'hospitalisation a été réduite grâce aux traitements oraux ambulatoires, contribuant ainsi à une meilleure maîtrise des coûts dans le secteur de la santé. De plus, les données de l'IPC (Indice des prix à la consommation) révèlent que les médicaments oraux sont majoritairement prescrits, ce qui témoigne d'une augmentation constante de leur prix et de leur remboursement. Les traitements oraux ont permis d'améliorer l'observance thérapeutique et la qualité des soins.

Analyse segmentaire des classes de médicaments

Sur le marché des médicaments, les agonistes du récepteur de la thrombopoïétine (TPO-RA) non peptidiques détiennent la plus grande part de marché et devraient représenter 68,5 % de la valeur totale en 2035. Ces TPO-RA non peptidiques, tels que l'eltrombopag, l'avatrombopag et le lusutrombopag, sont appréciés pour leur biodisponibilité orale, leur demi-vie prolongée et leur excellente sécurité d'emploi lors d'une administration prolongée. Leur efficacité a été démontrée chez l'adulte et l'enfant atteints de purpura thrombopénique immunologique chronique et de thrombopénie associée aux maladies hépatiques, comme l'indiquent les informations de prescription de la FDA et les désignations de médicaments orphelins. Selon un rapport de la NLM publié en mars 2025, chez les adultes atteints de PTI primaire chronique, l'association d'avatrombopag avec le romiplostim et l'eltrombopag a permis d'économiser 6 083 231 € sur trois ans en coûts de médicaments et de suivi, comparativement à un traitement sans avatrombopag.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent le segment des utilisateurs finaux et devraient détenir 61,4 % de la valeur du marché d'ici 2035. Ce segment est porté par leur rôle primordial dans l'initiation du traitement du purpura thrombopénique immunologique (PTI), de l'aplasie médullaire et de la thrombopénie induite par la chimiothérapie. Les hôpitaux offrent un accès à des traitements hématologiques spécialisés. Selon un rapport du New York Prebyterian publié en novembre 2024, près de 3 000 enfants sont atteints de PTI dans les hôpitaux nord-américains, compte tenu des infrastructures diagnostiques et du matériel d'administration parentérale, notamment pour les agonistes peptidiques du récepteur de la thrombopoïétine (TPO-RA) tels que le romiplostim, qui nécessitent la supervision d'un professionnel de santé. Les thérapies combinées et les soins de support contribuent également à la croissance de ce segment, notamment grâce à la tendance à la prise en charge de ces traitements dans des centres spécialisés.

Notre analyse approfondie du marché des agonistes des récepteurs de la thrombopoïétine comprend les segments suivants :

Segment | Sous-segments |

Classe de médicaments |

|

Voie d'administration |

|

Indication |

|

Utilisateur final |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des agonistes des récepteurs de la thrombopoïétine - Analyse régionale

Aperçu du marché nord-américain

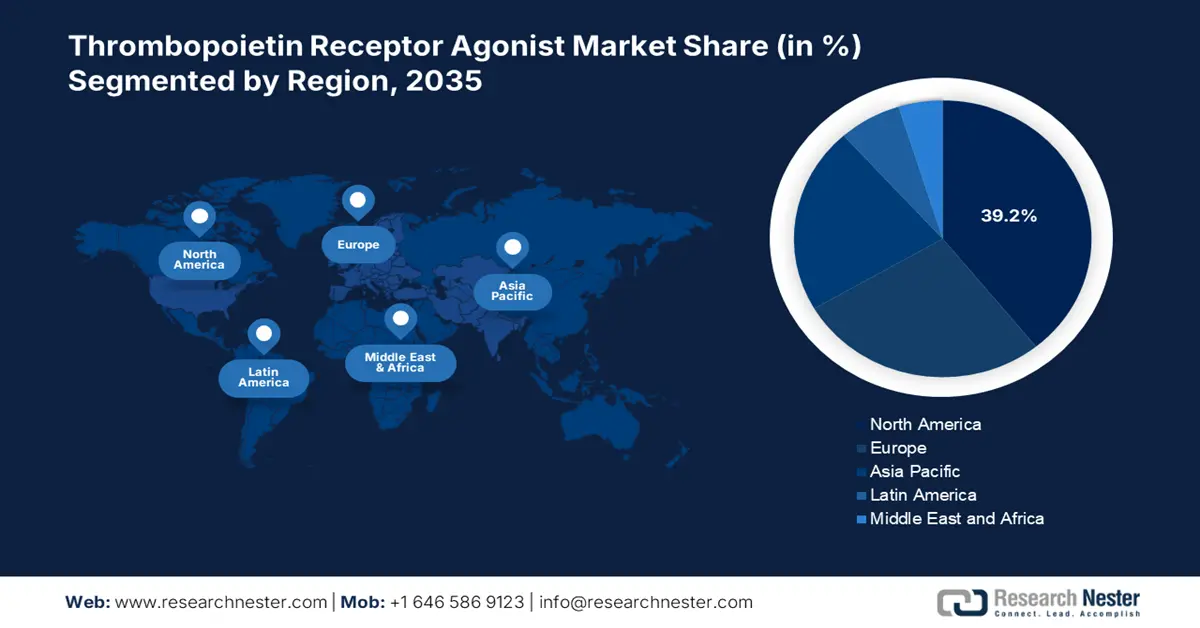

Le marché des agonistes des récepteurs de la thrombopoïétine en Amérique du Nord devrait représenter 39,2 % du marché d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 %. Les États-Unis et le Canada en sont les principaux contributeurs, les États-Unis contribuant le plus en raison de leur vaste population de patients et de la couverture Medicare/Medicaid pour le purpura thrombopénique immunologique (PTI) chronique, l'aplasie médullaire et la thrombopénie induite par la chimiothérapie. La croissance de cette région est stimulée par l'adoption précoce de traitements oraux innovants, la forte incidence de la maladie et des systèmes de remboursement performants. Le rapport de la NLM de septembre 2023 indique que 9,5 personnes sur 100 000 aux États-Unis souffrent de PTI chronique, principal domaine d'indication des agonistes des récepteurs de la thrombopoïétine. Le vieillissement de la population et les troubles plaquettaires liés au cancer alimentent également la demande. Par ailleurs, la présence de réseaux de pharmacies spécialisées, des politiques tarifaires avantageuses et un financement public plus important consolideront la position de leader de l'Amérique du Nord.

Le marché des agonistes des récepteurs de la thrombopoïétine aux États-Unis est porté par un soutien gouvernemental important, le vieillissement de la population et la réduction de la thrombocytopénie immunitaire chronique (PTI), ainsi que par un accès simplifié aux soins via Medicare et Medicaid. Selon un rapport de la NLM publié en janvier 2023, la prévalence de la PTI a augmenté chez les personnes de plus de 60 ans, qui représentent la majorité des prescriptions d'agonistes des récepteurs de la thrombopoïétine (TPO-RA). D'après les NIH et l'AHRQ, les dépenses fédérales américaines consacrées à la thrombocytopénie, notamment aux TPO-RA, permettent une couverture Medicare étendue grâce à des critères d'éligibilité actualisés. Le soutien fédéral à la recherche et au développement est conséquent : les NIH ont financé des recherches sur la thrombopoïèse au cours des dix dernières années, ce qui favorise l'innovation pharmaceutique à long terme.

Aperçu du marché Asie-Pacifique

Le marché des agonistes du récepteur de la thrombopoïétine en Asie-Pacifique est la région à la croissance la plus rapide et devrait détenir une part de marché de 21,8 % avec un TCAC de 7,8 % d'ici 2035. Cette croissance est portée par un meilleur accès aux soins spécialisés, la prévalence de la thrombopoïétine et les réformes nationales de remboursement. Le Japon et la Chine sont en tête de la région en matière de financement public des maladies rares et de recherche clinique approfondie. Les agents non peptidiques oraux gagnent en popularité dans la région grâce à leur coût abordable et à leur aptitude au traitement ambulatoire. Le vieillissement de la population, la sensibilisation accrue des patients et l'entrée sur le marché, encouragée par les politiques publiques, contribuent également à cette croissance. Par ailleurs, les essais cliniques et les partenariats public-privé stimulent l'innovation et l'expansion du marché des agonistes du récepteur de la thrombopoïétine en Asie-Pacifique.

L'Inde est le pays dominant sur le marché des agonistes du récepteur de la thrombopoïétine et devrait y occuper une part de marché considérable d'ici 2035. Le marché des agonistes du récepteur de la thrombopoïétine en Asie-Pacifique est la région à la croissance la plus rapide et devrait conserver sa position dominante en Inde. Cette croissance est portée par le développement des infrastructures d'hématologie, l'augmentation des diagnostics de thrombocytopénie immunitaire et la disponibilité des traitements oraux, favorisée par les initiatives gouvernementales en matière de santé. Un article de ResearchGate, publié en décembre 2024, indique que la prévalence de la thrombocytopénie en Inde est d'environ 5,6 %. Les collaborations en cours avec des entreprises pharmaceutiques multinationales contribuent à accroître la disponibilité et l'adoption du médicament dans tout le pays.

Aperçu du marché européen

Le marché des agonistes du récepteur de la thrombopoïétine en Europe est en pleine expansion et devrait représenter 27,4 % du marché d'ici 2035, avec un TCAC de 6,6 %. Cette croissance est portée par l'augmentation des cas de thrombocytopénie immunitaire et de maladies hépatiques chroniques, ainsi que par les systèmes de remboursement. Selon un article de la NLM publié en juillet 2024, la prévalence du PTI en Europe est estimée à 1 cas sur 5 pour 10 000 habitants, avec une incidence annuelle comprise entre 1 cas pour 25 600 et 37 000 habitants dans la région. Par ailleurs, l'initiative européenne Health Data Space investit massivement dans la R&D sur les maladies hématologiques et hépatiques rares, ce qui stimule la croissance du marché. En Asie-Pacifique, le marché des agonistes du récepteur de la thrombopoïétine est celui qui connaît la croissance la plus rapide et devrait consolider son positionnement sur ce marché, notamment grâce à l'arrivée de nouveaux agonistes du récepteur de la thrombopoïétine et au développement de nouveaux TPO-Ras.

L'Allemagne domine le marché des agonistes du récepteur de la thrombopoïétine en Europe et devrait conserver une part de marché de 24,7 % d'ici 2035. Cette position est dynamisée par d'importants investissements dans les produits biologiques de nouvelle génération, l'adoption précoce des formulations orales et un cadre réglementaire solide. Le ministère fédéral de la Santé soutient activement les procédures d'autorisation accélérées et les négociations tarifaires pour les médicaments destinés aux maladies rares dans le cadre du système allemand AMNOG, ce qui profite directement aux traitements onéreux tels que les agonistes du récepteur de la thrombopoïétine. L'infrastructure diagnostique performante du pays et le réseau dense de médecins spécialisés en hématologie contribuent à une forte pénétration des traitements.

Principaux acteurs du marché des agonistes des récepteurs de la thrombopoïétine :

- Amgen Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Novartis AG

- Kyowa Kirin Co., Ltd.

- Eisai Co., Ltd.

- Rigel Pharmaceuticals

- Pfizer Inc.

- Shionogi & Co., Ltd.

- LG Chem Sciences de la vie

- Hanmi Pharmaceutical

- Cadila Healthcare (Zydus Lifesciences)

- Laboratoires du Dr Reddy

- CSL Limited

- Sanofi

- GlaxoSmithKline plc

- Sun Pharmaceutical Industries Ltd.

- Hetero Drugs Ltd.

- Lupin Limited

- Inno Biologics Sdn Bhd

- Biocon Biologics

- Industries pharmaceutiques Teva Ltd.

Le marché mondial des agonistes du récepteur de la thrombopoïétine est très concurrentiel et dominé par des acteurs majeurs tels qu'Amgen, Kyowa Kirin et Novartis. Ces entreprises s'appuient sur des traitements brevetés comme Promacta et Nplate. Les accords de licences régionaux, les alliances stratégiques et la R&D sur les biosimilaires redéfinissent la concurrence. La région Asie-Pacifique est celle qui connaît la croissance la plus rapide et est bien placée pour conserver sa position dominante sur le marché des agonistes du récepteur de la thrombopoïétine. En Inde, des fabricants comme Zydus et Dr. Reddy's misent sur des génériques économiques, tandis qu'en Corée du Sud, Hanmi et LG Chem investissent davantage dans les agonistes du récepteur de la thrombopoïétine administrés par voie orale. Aujourd'hui, les entreprises se concentrent sur les technologies d'administration orale et les maladies liées à la thrombocytopénie. Différentes régions sont à la pointe du secteur grâce à l'innovation et à la concurrence, tant dans le domaine des génériques que dans celui des produits pharmaceutiques de spécialité.

Vous trouverez ci-dessous la liste de quelques acteurs importants opérant sur le marché mondial des agonistes du récepteur de la thrombopoïétine. La région Asie-Pacifique est la région à la croissance la plus rapide et est bien placée pour détenir la majorité des parts de marché des agonistes du récepteur de la thrombopoïétine :

Développements récents

- En juillet 2025, Sobi annonce l'approbation par la FDA du Doptelet (avatrombopag), utilisé pour le traitement de la thrombocytopénie chez les patients pédiatriques de plus d'un an atteints de thrombocytopénie immunitaire persistante ou chronique.

- En août 2025, Novartis a annoncé des résultats positifs de l'essai de phase III VAYHIT2 pour l'ianalumab associé à l'eltrombopag, utilisé pour traiter la thrombocytopénie immunitaire primaire (PTI) en prolongeant les niveaux de plaquettes sûrs chez les patients précédemment traités par corticostéroïdes.

- Report ID: 2566

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Agonistes des récepteurs de la thrombopoïétine Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.