Perspectives du marché du photovoltaïque à couches minces :

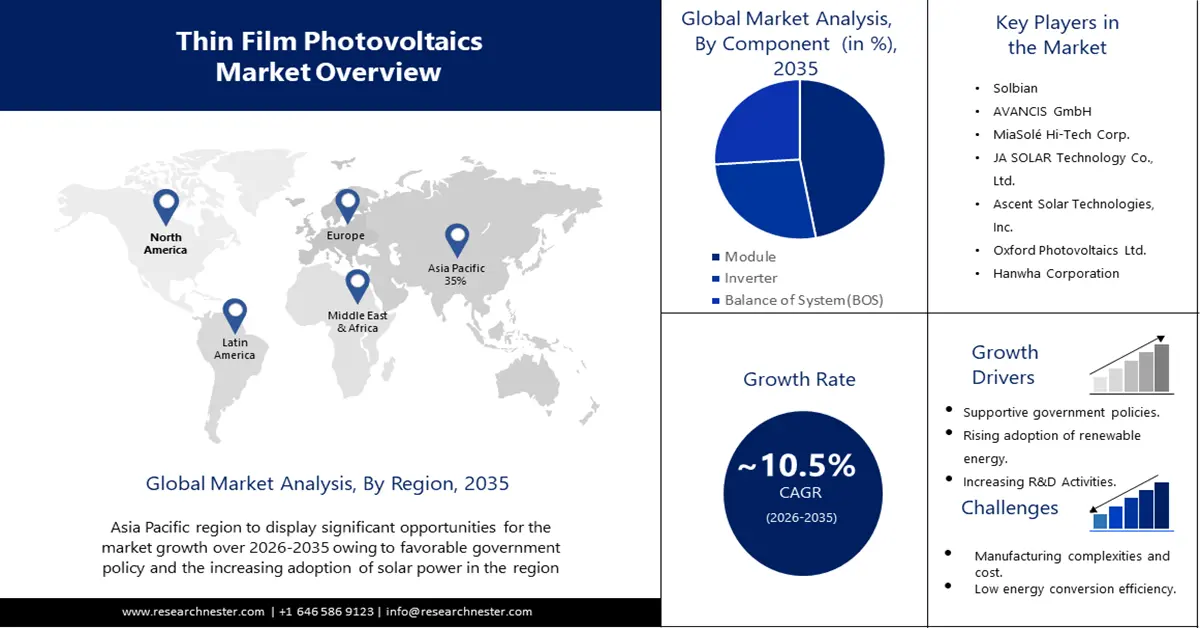

Le marché du photovoltaïque à couches minces représentait plus de 12,25 milliards de dollars US en 2025 et devrait atteindre 33,25 milliards de dollars US d'ici 2035, avec un TCAC d'environ 10,5 % sur la période 2026-2035. En 2026, la taille du secteur du photovoltaïque à couches minces est estimée à 13,41 milliards de dollars US.

La demande croissante d'énergies renouvelables comme combustible principal devrait stimuler la demande de panneaux photovoltaïques à couches minces. Selon les analystes de Research Nester, environ un septième de l'énergie mondiale est aujourd'hui produite à partir d'énergies renouvelables. De plus, les gouvernements de différents pays prennent des initiatives pour réduire les émissions de gaz à effet de serre et accroître les bénéfices environnementaux à long terme, ce qui devrait encore stimuler la demande sur le marché. Par exemple, un nouveau projet majeur visant à réduire les émissions de gaz à effet de serre à l'échelle mondiale a été dévoilé par l'administratrice Samantha Power le 3 novembre, dans le cadre des efforts du gouvernement américain pour lutter contre le changement climatique. D'ici 2030, l'USAID aidera les pays partenaires à éviter l'émission de six milliards de tonnes d'équivalent dioxyde de carbone. Ce chiffre équivaut presque aux émissions nationales annuelles des États-Unis, soit l'équivalent du retrait de la circulation de plus d'un milliard de voitures à essence, favorisant ainsi ce segment.

De plus, les préoccupations croissantes concernant la réduction de la dépendance aux sources d'énergie conventionnelles ont conduit au besoin d'options durables et peu coûteuses, ce qui a conduit aux progrès de la technologie photovoltaïque pour accroître la production d'électricité et réduire le coût et le poids globaux. Cela améliorera l'accessibilité financière, favorisant ainsi la croissance du marché du photovoltaïque à couches minces.

Clé Photovoltaïque à couches minces Résumé des informations sur le marché:

Points forts régionaux :

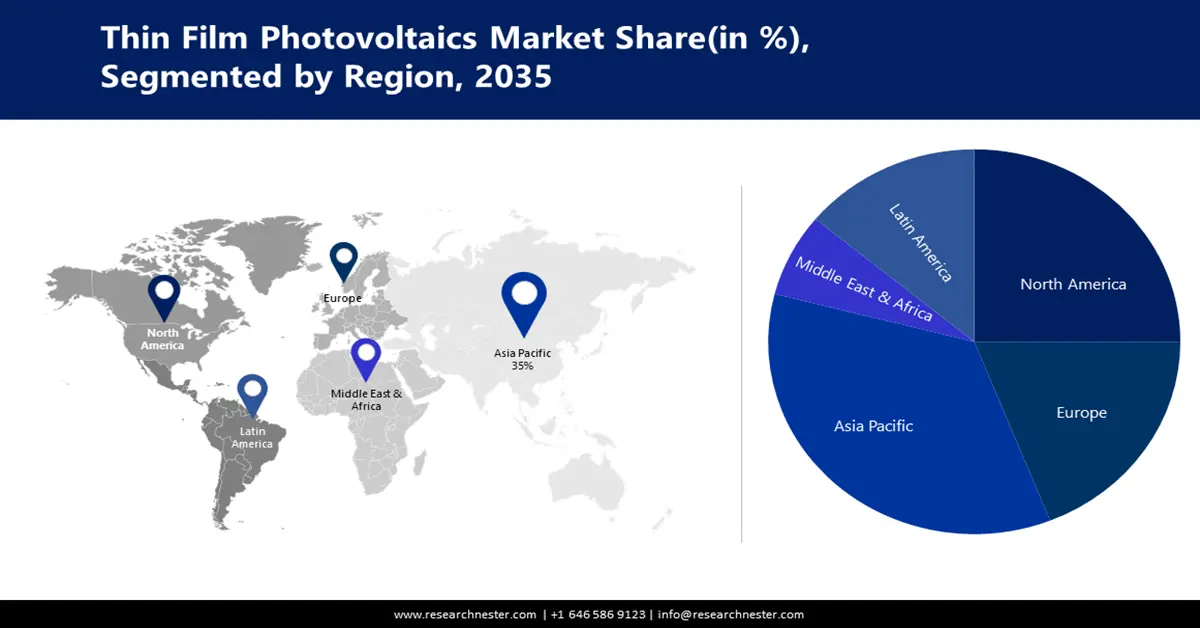

- Le marché du photovoltaïque à couches minces en Asie-Pacifique devrait atteindre 35 % d’ici 2035, grâce à des politiques gouvernementales favorables, à l’utilisation croissante de l’énergie solaire et à l’adoption des technologies solaires à couches minces par la Chine, le Japon et l’Inde.

- Le marché nord-américain atteindra une part de marché significative d’ici 2035, grâce à l’adoption croissante des énergies renouvelables, aux mesures incitatives gouvernementales et aux avancées des technologies photovoltaïques à couches minces.

Analyses sectorielles :

- Le segment des modules photovoltaïques à couches minces devrait connaître une forte croissance d'ici 2035, grâce aux progrès de la technologie des couches minces, qui offre rentabilité et flexibilité.

Principales tendances de croissance :

- Incitations et politiques gouvernementales

- Innovations technologiques et investissements dans la recherche

Défis majeurs :

- Faible rendement de conversion énergétique

- Les coûts d'installation initiaux et la nécessité d'installations de fabrication sophistiquées peuvent constituer des obstacles à l'entrée pour certaines entreprises.

Acteurs clés :Solbian, AVANCIS GmbH, MiaSolé Hi-Tech Corp., JA SOLAR Technology Co., Ltd., Ascent Solar Technologies, Inc., Oxford Photovoltaic Ltd., Hanwha Corporation, Sharp Corporation, crystalsol GmbH, Mitsubishi Electric Corporation.

Mondial Photovoltaïque à couches minces Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 12,25 milliards USD

- Taille du marché 2026 : 13,41 milliards USD

- Taille du marché projetée : 33,25 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 10,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché du photovoltaïque à couches minces :

Moteurs de croissance

Incitations et politiques gouvernementales : les politiques gouvernementales de soutien, les incitations et les subventions peuvent considérablement stimuler l'adoption du photovoltaïque à couches minces. Les incitations financières, les crédits d'impôt et les cadres réglementaires favorables encouragent les entreprises et les particuliers à investir dans l'énergie solaire. Le secteur solaire a généré plus de 36 milliards de dollars d'investissements privés aux États-Unis en 2022. Les initiatives gouvernementales visant à promouvoir l'adoption des énergies renouvelables contribuent à la croissance globale du marché du photovoltaïque à couches minces.

Innovations technologiques et investissements en recherche – Les activités continues de recherche et développement, combinées aux investissements dans les innovations technologiques, contribuent à l'amélioration continue des technologies photovoltaïques à couches minces. Les avancées dans les matériaux, les procédés et l'architecture des dispositifs peuvent conduire à des progrès en termes d'efficacité, de durabilité et de performance globale, rendant ainsi le solaire à couches minces plus compétitif dans le paysage en constante évolution des énergies renouvelables.

- Performances améliorées en conditions de faible luminosité : les technologies solaires à couches minces offrent souvent de meilleures performances en conditions de faible luminosité que les panneaux solaires en silicium cristallin. Cette caractéristique les rend adaptées aux environnements partiellement ombragés, nuageux ou ensoleillement indirect. Ces performances améliorées dans des conditions de luminosité difficiles élargissent la zone géographique où le photovoltaïque à couches minces peut être efficacement déployé.

- Évolutivité et production de masse – Les procédés de fabrication de panneaux photovoltaïques à couches minces permettent souvent une production à grande échelle et à haut rendement. Cette évolutivité permet une production de masse, réduisant ainsi le coût unitaire et rendant les technologies solaires à couches minces plus viables économiquement pour les projets solaires à grande échelle. La capacité à produire rapidement un volume important de panneaux est essentielle pour répondre à la demande croissante d'énergies renouvelables utilisées dans les technologies de production d'électricité.

Défis

Faible rendement de conversion énergétique : les panneaux solaires traditionnels en silicium cristallin présentent souvent un rendement de conversion énergétique supérieur à celui des technologies à couches minces. Ce rendement inférieur implique que des surfaces plus importantes sont nécessaires pour produire la même quantité d'énergie, ce qui impacte la rentabilité globale de la technologie.

Les coûts d’installation initiaux et la nécessité d’installations de fabrication sophistiquées peuvent constituer des obstacles à l’entrée pour certaines entreprises.

- La domination établie des panneaux solaires en silicium cristallin sur le marché constitue un défi pour les technologies à couches minces.

Taille et prévisions du marché du photovoltaïque à couches minces :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

10,5% |

|

Taille du marché de l'année de référence (2025) |

12,25 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

33,25 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du photovoltaïque à couches minces :

Composant

Le marché des modules photovoltaïques à couches minces devrait représenter la plus grande part de marché sur la période de prévision, soit 47 %. Les modules sont les composants essentiels de la conversion de la lumière solaire en électricité. Les progrès de la technologie des couches minces, offrant rentabilité, flexibilité et efficacité accrue, contribuent à la domination de ce segment. Face à la demande croissante d'énergies renouvelables, l'accent mis sur des solutions solaires légères, évolutives et économiquement viables renforce l'importance des modules à couches minces dans les projets solaires à grande échelle, ce qui en fait le principal moteur de la part de marché attendue. Selon Research Nester Analysts, le marché a généré un chiffre d'affaires durable d'environ 8 milliards de dollars en 2020.

Type de matériau

Le segment du diséléniure de cuivre-indium-gallium (CIGS) devrait occuper une part importante du marché mondial des couches minces photovoltaïques. Cette technologie allie rendement élevé, flexibilité et coûts de fabrication réduits. Ses excellentes propriétés d'absorption lumineuse contribuent à améliorer les performances, la rendant ainsi adaptée à diverses applications. Alors que l'industrie solaire privilégie l'efficacité et la rentabilité, la polyvalence et les avantages concurrentiels du CIGS en font un matériau de choix incontournable. La demande de modules solaires légers et performants devrait stimuler la part de marché significative du CIGS dans le paysage en constante évolution du photovoltaïque à couches minces.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Composant |

|

Type de matériau |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du photovoltaïque à couches minces :

Perspectives du marché APAC

Le marché du photovoltaïque à couches minces en Asie-Pacifique est estimé détenir la plus grande part de chiffre d'affaires, représentant 35 % du marché mondial. Les politiques gouvernementales favorables et le recours croissant à l'énergie solaire contribuent également à la croissance du marché dans cette région. Des pays comme la Chine, le Japon et l'Inde ont été à l'avant-garde de l'adoption des technologies solaires à couches minces pour répondre à la demande croissante d'énergie tout en répondant aux préoccupations environnementales. La Chine, en particulier, s'est imposée comme un leader mondial de la fabrication de couches minces grâce à des acteurs clés de la région, tirant parti des économies d'échelle pour réduire les coûts de production. En termes de capacité de production totale, le groupe Hanergy était le premier producteur chinois de modules solaires photovoltaïques à couches minces en 2022. Cette même année, sa capacité de production s'élevait à environ 600 mégawatts. CNBM Solar, avec une capacité de production de 150 mégawatts la même année, occupait la deuxième place. De plus, l'Inde, avec ses objectifs ambitieux en matière d'énergies renouvelables, a contribué à l'expansion du marché régional. Le marché Asie-Pacifique se caractérise par un écosystème robuste de fabricants, d’innovateurs technologiques et de soutien gouvernemental, ce qui en fait un acteur clé dans la transition mondiale vers des solutions d’énergie solaire durables et efficaces.

Aperçu du marché nord-américain

Le marché nord-américain du photovoltaïque en couches minces est en passe de conquérir une part de marché significative. La région a connu une évolution dynamique, caractérisée par un mélange d'opportunités et de défis. L'adoption du photovoltaïque en couches minces a connu une forte croissance, portée par l'importance croissante accordée aux énergies renouvelables et les mesures gouvernementales incitatives en faveur des technologies solaires. Cependant, le marché a dû faire face à une concurrence féroce de la part des panneaux solaires traditionnels en silicium cristallin. Malgré un optimisme initial, certains fabricants de couches minces ont rencontré des difficultés financières, ce qui a entraîné une consolidation du secteur. De plus, les progrès des technologies des couches minces, conjugués à un regain d'intérêt pour le développement durable, ont revitalisé le marché. La quête d'indépendance énergétique et l'intégration de l'énergie solaire aux réseaux intelligents ont encore accru l'intérêt pour le photovoltaïque en couches minces. Le contexte nord-américain reflète un marché résilient, capable de tirer parti des avancées technologiques, de la dynamique concurrentielle et du paysage plus large des énergies renouvelables pour bâtir un avenir solaire durable et diversifié.

Acteurs du marché du photovoltaïque à couches minces :

- Premier solaire.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Solbien

- AVANCIS GmbH

- MiaSolé Hi-Tech Corp.

- JA SOLAR Technology Co., Ltd.

- Ascent Solar Technologies, Inc.

- Oxford Photovoltaïque Ltd.

- Hanwha Corporation

- Sharp Corporation

- crystalsol GmbH

Développements récents

- Juin 2023 – First Solar, Inc. a annoncé son intention de produire en nombre limité les premiers panneaux solaires bifaces de l'histoire, utilisant des semi-conducteurs à couches minces de pointe. Lors du salon Intersolar Europe de Munich, en Allemagne, un module photovoltaïque biface Série 6 Plus, pré-commercial et pleinement opérationnel, sera présenté en première industrielle sur le stand de First Solar.

- Juin 2023 – Avec un rendement de 20,3 %, Avancis a battu le précédent record pour un panneau solaire en cuivre, indium, gallium et sélénium (CIGS) avec une connexion en série intégrée de 30 cm x 30 cm. Le fabricant allemand affirme avoir établi un nouveau record mondial de rendement pour un module CIGS entièrement fermé avec une connexion en série intégrée de 30 cm x 30 cm.

- Report ID: 5615

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.