Perspectives du marché des clients légers :

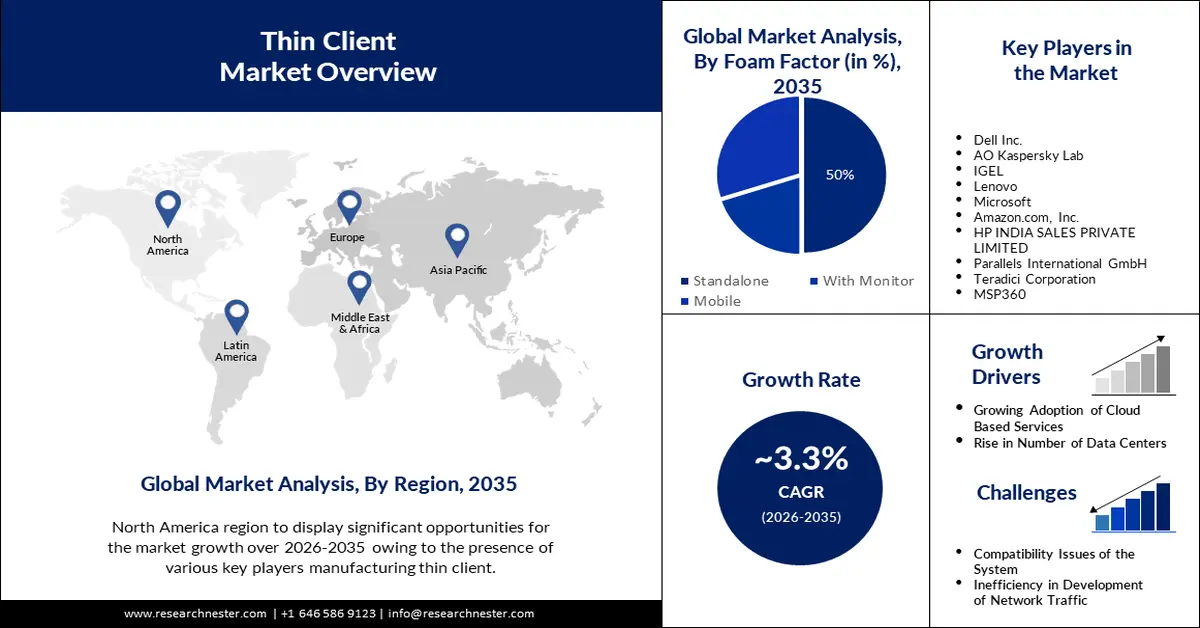

Le marché des clients légers était estimé à 1,64 milliard de dollars US en 2025 et devrait dépasser 2,27 milliards de dollars US d'ici 2035, enregistrant un TCAC de plus de 3,3 % sur la période de prévision 2026-2035. En 2026, la taille du secteur des clients légers est estimée à 1,69 milliard de dollars US.

Le principal facteur favorisant l'expansion du marché est la forte prévalence du télétravail. En 2023, 11 % des employés à temps plein travaillaient à distance, ce qui illustre la rapidité avec laquelle les environnements de télétravail sont devenus la norme. Parallèlement, 27 % des employés se sont adaptés à un mode de travail mixte. Par conséquent, la demande du marché pour les clients légers devrait croître. En effet, la productivité des utilisateurs finaux constitue l'un des principaux obstacles au télétravail. Les clients légers répondent à ce problème grâce à leur simplicité d'installation et de configuration, permettant de gagner du temps lors des mises à jour autonomes des machines.

De plus, de nombreux secteurs recherchent des appareils peu coûteux capables de remplacer ou de moderniser facilement des systèmes conventionnels plus complexes, tout en minimisant considérablement l'espace de travail. Les systèmes clients légers répondent à ces besoins. La demande croissante de ces appareils dans de nombreuses entreprises s'explique principalement par leur capacité à réduire progressivement la consommation d'énergie.

Clé Client léger Résumé des informations sur le marché:

Points forts régionaux :

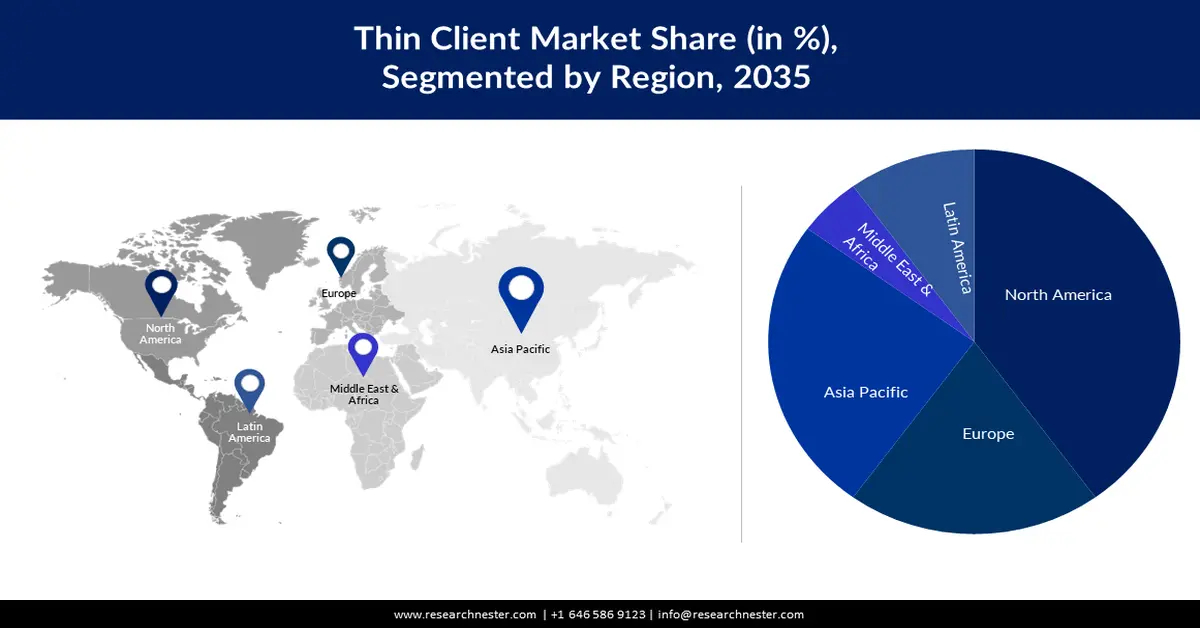

- Le marché nord-américain des clients légers devrait s'emparer de plus de 40 % de parts de marché, grâce à la présence d'acteurs clés et à la pénétration croissante d'Internet, sur la période de prévision 2026-2035.

Analyses sectorielles :

- Le segment des grandes entreprises sur le marché des clients légers devrait représenter 60 % des parts de marché d'ici 2035, grâce à la compatibilité avec une gestion centralisée, des fonctionnalités de sécurité et une main-d'œuvre décentralisée.

- Le segment des clients légers autonomes devrait représenter 50 % des parts de marché d'ici 2035, grâce à son prix abordable, sa simplicité d'administration et sa flexibilité de déploiement.

Principales tendances de croissance :

- Adoption croissante des services cloud

- Augmentation du nombre de centres de données

Défis majeurs :

- Problèmes de compatibilité du système

- Inefficacité dans le développement du trafic réseau

Acteurs clés :Dell Technologies Inc., HP Inc., Lenovo Group Limited, IGEL Technology GmbH, NComputing Co., Ltd., Fujitsu Limited, Cisco Systems, Inc., 10ZiG Technology, Inc., Advantech Co., Ltd., VXL Instruments Limited.

Mondial Client léger Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,64 milliard USD

- Taille du marché 2026 : 1,69 milliard USD

- Taille du marché projetée : 2,27 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 3,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 40 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Singapour, Corée du Sud, Malaisie

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des clients légers :

Moteurs de croissance

Adoption croissante des services cloud - Auparavant, un seul serveur pouvait héberger plusieurs applications grâce à l'arrivée des applications web. Cependant, l'hébergement mutualisé s'est avéré inefficace en raison de la complexité croissante des programmes et du nombre croissant d'utilisateurs, forçant les entreprises à opter pour des solutions cloud. La migration vers le cloud simplifie l'installation des applications accessibles via leur navigateur, sans avoir à les télécharger sur leurs appareils. Grâce à une agilité et une efficacité accrues des ressources informatiques, ainsi qu'à la fourniture de solutions cloud abordables aux clients, l'infrastructure cloud comble le fossé entre l'informatique et les activités. De nombreuses entreprises du secteur des clients légers se concentrent sur les techniques de cloud computing, qu'elles soient organiques ou non. La capacité des entreprises à acquérir de nouvelles technologies et de nouveaux canaux de vente grâce à des acquisitions ciblées et à des investissements calculés est un facteur déterminant de leur stratégie de développement. Par conséquent, la popularité croissante des services cloud à l'échelle mondiale s'accompagne d'une croissance du marché des infrastructures virtuelles, ce qui accroît le besoin de solutions client léger.

- Augmentation du nombre de centres de données - En décembre 2023, on comptait environ 10 977 centres de données dans le monde. Les clients légers sont utilisés dans les architectures basées sur des systèmes serveur, où la majeure partie du traitement et du stockage des données est gérée par un serveur central. L'utilisateur utilise ensuite le client léger comme point d'accès pour se connecter au serveur. Par conséquent, la croissance du marché des clients légers devrait également progresser.

- Augmentation des besoins en matière de gestion des budgets informatiques : les PC traditionnels nécessitant une puissance de traitement et un stockage locaux importants, ils engendrent des coûts initiaux plus élevés. En revanche, les clients légers requièrent moins de composants car ils s'appuient sur un serveur centralisé pour gérer les activités de calcul, ce qui réduit leurs coûts initiaux. Le déploiement de ces technologies, par exemple, peut impliquer un coût initial inférieur à celui de PC traditionnels pour une entreprise souhaitant améliorer son infrastructure informatique. Les organisations à forte effectif sont celles qui en tireront le plus grand profit, car les économies globales sur les dépenses matérielles peuvent être plus importantes. Ce coût initial plus faible en fait également un choix intéressant pour les organisations disposant d'un budget serré, notamment dans des secteurs comme la santé et l'éducation, où les installations massives sont la norme.

Défis

Problèmes de compatibilité du système

Inefficacité dans le développement du trafic réseau – Face à la complexité croissante de la topologie et au nombre croissant de composants de l'infrastructure informatique, la surveillance du réseau a gagné en importance. La production de données statistiques a connu une croissance exponentielle en raison de la complexité croissante des réseaux. Compte tenu de leur volume important, les équipes de gestion et d'exploitation ne tirent pas toujours profit des informations collectées et exploitées. Par conséquent, pour améliorer encore les performances du réseau, il est impératif de diviser cette énorme quantité de données en parties gérables. L'augmentation du nombre d'appareils et d'utilisateurs sur un réseau complique la gestion de la sécurité.

- Préoccupation croissante concernant la latence – Pour les tâches informatiques, les clients légers dépendent principalement d'une connexion réseau fiable et performante pour se connecter aux serveurs centralisés. Les performances peuvent être affectées par une connectivité réseau irrégulière ou interrompue, ce qui peut entraîner des problèmes de fonctionnement, voire des interruptions de service. Par exemple, les solutions peuvent rencontrer des problèmes de latence ou des interruptions lors de l'accès à des applications et données essentielles dans des environnements où les connexions internet sont irrégulières, comme les zones isolées ou rurales. Cette dépendance à la fiabilité du réseau peut s'avérer problématique, notamment pour les entreprises opérant dans des zones où l'infrastructure réseau est inégale, voire inexistante.

Taille et prévisions du marché des clients légers :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,3% |

|

Taille du marché de l'année de référence (2025) |

1,64 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

2,27 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des clients légers :

Analyse du segment des facteurs de forme

Le segment autonome du marché des clients légers devrait générer la plus forte part de chiffre d'affaires, soit environ 50 % au cours de la période de prévision. Ne nécessitant ni écran séparé ni mobilité, les clients légers autonomes offrent une solution informatique autonome. Ce format est recommandé pour divers scénarios d'utilisation, notamment en bureautique, où les utilisateurs ont besoin d'appareils informatiques spécialisés aux performances fiables. Les clients légers autonomes offrent robustesse, flexibilité et simplicité de déploiement. Leur utilisation croissante est également favorisée par leur prix abordable, leur facilité d'administration et leur compatibilité avec les infrastructures existantes.

Analyse des segments de taille d'entreprise

On estime que le segment des grandes entreprises détiendra 60 % du marché mondial des clients légers d'ici 2035. La compatibilité de ces produits avec les techniques de gestion centralisée, leur rentabilité, leurs fonctionnalités de sécurité améliorées et leur capacité à s'adapter à une main-d'œuvre géographiquement dispersée sont les principaux moteurs de cette croissance. De ce fait, ces solutions constituent une option judicieuse et stratégique pour les entreprises aux besoins opérationnels complexes et exigeants. Par ailleurs, la charge de travail des organisations nécessitant l'utilisation de clients légers a fortement augmenté. De plus, les cyberattaques contre les grandes organisations se multiplient, leur infligeant d'énormes pertes. Les ransomwares ont touché plus de 71 % des entreprises réalisant un chiffre d'affaires annuel supérieur à 4 milliards de dollars et environ 55 % des organisations dont le chiffre d'affaires se situe entre 9 et près de 49 millions de dollars à l'échelle mondiale.

Notre analyse approfondie du marché mondial des clients légers comprend les segments suivants :

Facteur de forme |

|

Composant |

|

Taille de l'entreprise |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des clients légers :

Aperçu du marché nord-américain

Le marché nord-américain des clients légers devrait représenter la plus forte part de marché, soit environ 40 % du chiffre d'affaires au cours des prochaines années. Cette croissance du marché dans cette région devrait être dominée par la présence de divers acteurs clés fabriquant des clients légers. De plus, avec la pénétration croissante d'Internet, le marché devrait encore croître. On prévoit qu'entre 2024 et 2029, le nombre d'utilisateurs d'Internet en Amérique du Nord augmentera régulièrement, atteignant environ 50 millions de personnes (plus de 10 %). Par ailleurs, un nombre croissant d'établissements universitaires, notamment des universités, des centres de recherche et des laboratoires, mettent en œuvre des solutions de clients légers pour centraliser le contrôle de leurs écrans au sein du service informatique, réduisant ainsi la consommation énergétique.

Perspectives du marché APAC

Le marché des clients légers en Asie-Pacifique devrait également connaître une croissance notable dans les années à venir. Cette croissance pourrait être attribuée à l'utilisation croissante de clients légers dans le secteur de la santé dans cette région. Les clients légers sont conçus pour un traitement centralisé, des exigences matérielles réduites, un accès à distance, une administration simplifiée et une évolutivité optimale. Ils sont parfaits pour améliorer la sécurité des applications de santé, car ils répondent à ces critères, ce qui contribue également à un environnement informatique plus efficace et plus sûr.

Acteurs du marché des clients légers :

- Dell Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- AO Kaspersky Lab

- IGEL

- Lenovo

- Microsoft

- Amazon.com, Inc.

- HP INDIA SALES PRIVATE LIMITED

- Parallels International GmbH

- Société Teradici

- MSP360

Développements récents

- 1er mai 2018 : Dell Technologies présente le nouveau client léger Dell Wyse 5070, sa plateforme la plus polyvalente et évolutive, qui permet aux entreprises de choisir la configuration optimale en fonction des besoins de leurs employés. De plus, la prise en charge de l'architecture serveur PowerEdge de 14e génération et des options graphiques virtualisées pour les charges de travail hautes performances sont ajoutées aux solutions VDI complètes de Dell Technologies, optimisées par VMware Horizon, chez Dell EMC.

- 11 octobre 2022 : Centerm et Kaspersky ont signé un accord de collaboration pour la mise en place de terminaux cyberimmunisés. Dans le cadre de ce partenariat, Kaspersky fournira le système d'exploitation KasperskyOS ainsi que les produits et solutions cyberimmunisés associés, tandis que Centerm fournira le matériel.

- Report ID: 5675

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Client léger Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.