Perspectives du marché des traitements du syndrome de réponse inflammatoire systémique :

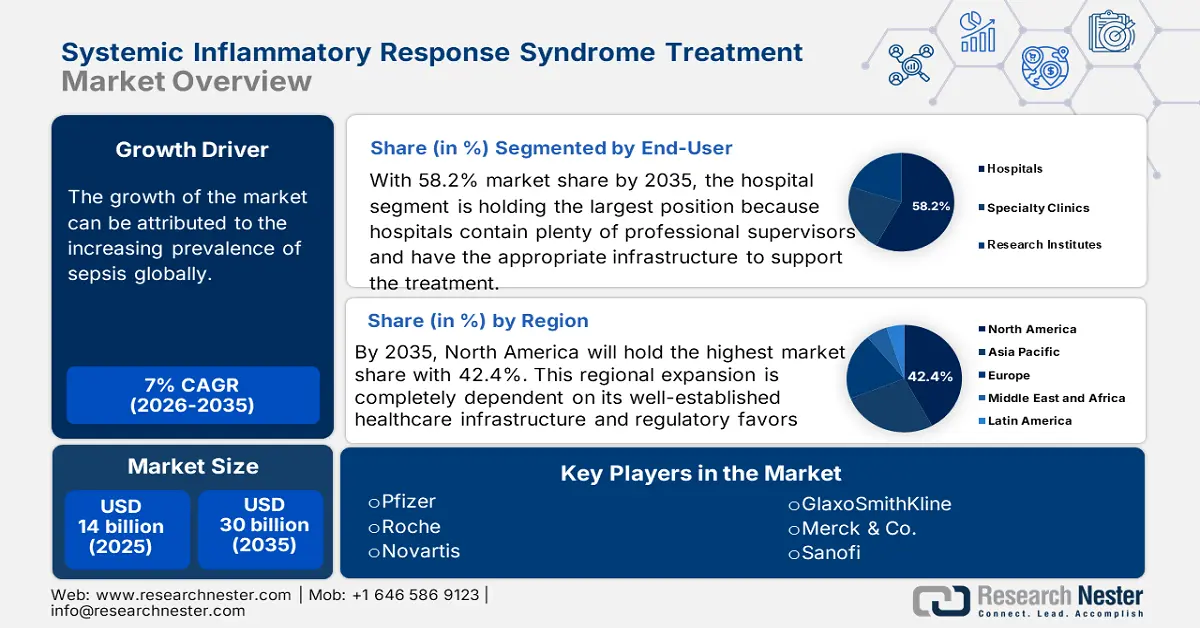

Le marché des traitements du syndrome de réponse inflammatoire systémique était évalué à environ 14 milliards de dollars américains en 2025 et devrait atteindre environ 30 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 15 milliards de dollars américains.

L'un des principaux moteurs de la croissance exponentielle du marché est l'augmentation de l'incidence de la septicémie à travers le monde. Selon les données publiées par la World Sepsis Alliance, 47 à 50 millions de cas de septicémie surviennent chaque année. Cette situation accentue la demande de solutions cliniques et pharmaceutiques rapides et efficaces dans les établissements de soins spécialisés. Les chercheurs suggèrent que l'utilisation précoce de traitements contre le syndrome de réponse inflammatoire systémique (SIRS) a permis de réduire le recours à l'hospitalisation. Ces facteurs contribuent à la croissance du marché au cours de la période prévue.

Des facteurs tels que le coût croissant des principes actifs pharmaceutiques (API) et les dépenses supplémentaires liées au processus d'approbation réglementaire rigoureux engendrent des disparités économiques sur le marché. La chaîne d'approvisionnement est confrontée à des risques de pénurie de matières premières et de rupture de la chaîne du froid, ce qui contraint les entreprises à recourir au suivi numérique et à la diversification des sources d'approvisionnement afin de garantir la conformité et la continuité de la production. Par ailleurs, la chaîne de valeur du marché dépend des organismes de réglementation chargés de la pharmacovigilance pour l'approbation des produits. Enfin, les acteurs du marché intègrent la robotique et l'automatisation pour optimiser leurs opérations.

Marché des traitements du syndrome de réponse inflammatoire systémique : facteurs de croissance et défis

Moteurs de croissance

- Investissements et efforts en matière d'innovation : L'amélioration cliniquement prouvée de l'efficacité des produits grâce à l'intensification des efforts de R&D incite les entreprises à investir davantage dans la recherche. Selon les données publiées par l'Institut de statistique de l'UNESCO (ISU), les dépenses mondiales en recherche et développement ont atteint 1 700 milliards de dollars américains. Par ailleurs, l'intégration de technologies de pointe dans le développement et la fabrication renforce le potentiel du marché en termes d'excellence thérapeutique et d'accessibilité des produits. Ensemble, ces facteurs stimulent la croissance du marché du SIRS, permettant de proposer des solutions innovantes et efficaces susceptibles d'améliorer les taux de survie des patients tout en garantissant une disponibilité plus rapide des traitements dans toutes les régions.

- Intégration technologique dans le traitement et le suivi : L’introduction d’innovations technologiques joue un rôle prépondérant dans le suivi et le diagnostic. Les outils de diagnostic avancés permettent de détecter rapidement les marqueurs et d’initier une intervention opportune. Selon les données publiées par l’École de santé publique de l’Université du Minnesota en janvier 2025, près de 65 % des hôpitaux américains utilisent des modèles prédictifs basés sur l’intelligence artificielle. De plus, l’intégration de solutions de santé numérique facilite un suivi rapide des patients à distance, notamment après le traitement, améliorant ainsi les résultats cliniques et réduisant les taux de réadmission à l’hôpital.

- Vieillissement de la population et fardeau des maladies chroniques : selon des données publiées par les Centres pour le contrôle et la prévention des maladies (CDC) en octobre 2024, 6 Américains sur 10 souffrent d’au moins une maladie chronique. Ces maladies, telles que les maladies cardiovasculaires et le diabète, constituent un important réservoir de patients susceptibles de développer un syndrome de réponse inflammatoire systémique (SIRS). Par ailleurs, le vieillissement de la population contribue également à la croissance du marché des traitements du SIRS. Les hôpitaux développent leurs services de soins intensifs et la demande en immunomodulateurs, en constante augmentation, stimule davantage la croissance de ce marché.

Défis

- Disparités d'accessibilité et de disponibilité : Malgré une croissance progressive dans les pays développés, le marché des traitements du syndrome de réponse inflammatoire systémique (SIRS) manque encore de ressources dans les régions mal desservies. La pénétration lente et limitée des solutions de pointe dans les pays sensibles aux prix, comme la Chine et l'Inde, constitue souvent un obstacle majeur pour les entreprises pionnières souhaitant internationaliser leurs activités. Par ailleurs, le coût élevé des produits et l'absence de politiques de remboursement adéquates freinent également leur large adoption sur ces marchés. Cependant, l'arrivée des génériques contribue à atténuer ces problèmes.

Taille et prévisions du marché des traitements du syndrome de réponse inflammatoire systémique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7% |

|

Taille du marché de l'année de référence (2025) |

14 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

30 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements du syndrome de réponse inflammatoire systémique :

Analyse segmentaire par type de traitement

Selon le type de traitement, le segment des immunomodulateurs devrait représenter la plus grande part (32,4 %) du marché des traitements du syndrome de réponse inflammatoire systémique d'ici 2035. Sa grande efficacité à réduire la mortalité en fait un segment prioritaire pour les laboratoires pharmaceutiques et les patients. De plus, la spécificité du ciblage des cellules affectées ou hypertrophiées constitue un atout majeur pour les leaders mondiaux du secteur. L'augmentation des investissements en R&D renforce sa position dominante sur les autres sous-types. En 2023, les Centres pour le contrôle et la prévention des maladies (CDC) ont lancé le Programme de dépistage de la septicémie hospitalière afin de mettre en place une procédure standardisée et ont confirmé que l'administration précoce du traitement est vitale. Ces facteurs contribuent également à la croissance de ce segment au cours de la période prévisionnelle.

Analyse du segment des utilisateurs finaux

En termes d'utilisateurs finaux, le segment hospitalier devrait dominer le marché du traitement du syndrome de réponse inflammatoire systémique (SIRS) avec une part de 58,2 % sur la période étudiée. La présence d'infrastructures adéquates et de professionnels de santé qualifiés fait de ces établissements le lieu de soins privilégié des patients. De plus, un meilleur soutien financier et une approche standardisée permettent à ce segment de générer des revenus plus importants. Les achats groupés au sein de ces organisations ont permis de réduire le coût du traitement du SIRS en soins intensifs par rapport aux cliniques.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de traitement |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements du syndrome de réponse inflammatoire systémique - Analyse régionale

Analyse du marché nord-américain

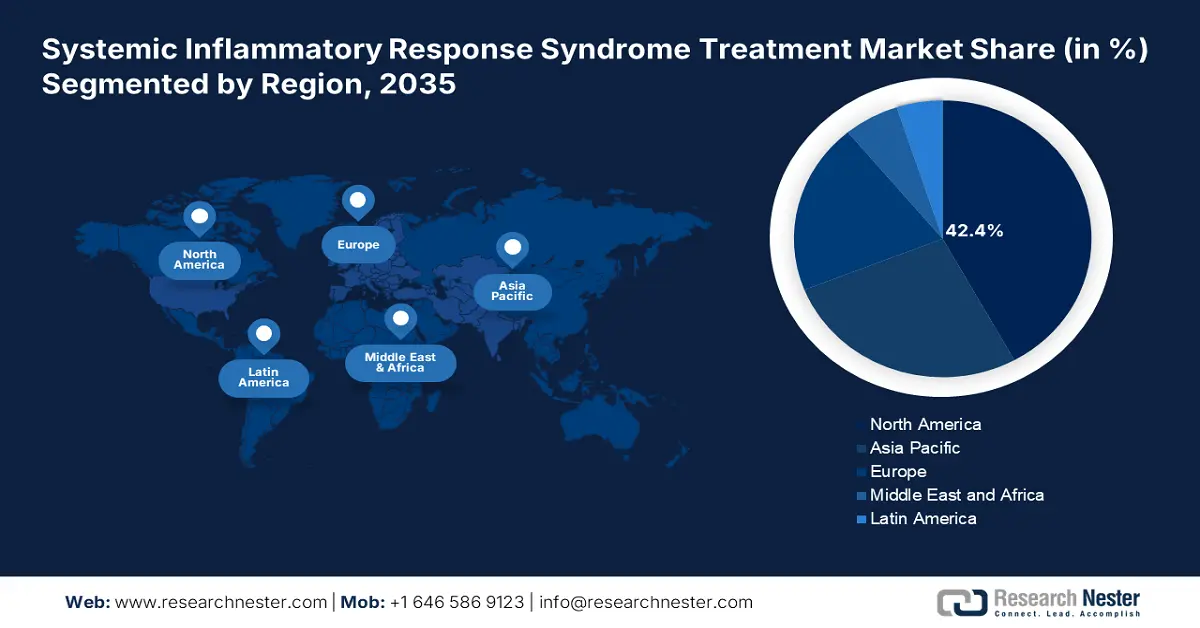

L'Amérique du Nord est en passe de capter la plus grande part du marché mondial, soit 42,4 %, durant la période considérée. Sa position dominante repose sur son infrastructure de santé bien établie et un cadre réglementaire favorable. Ces facteurs incitent les acteurs nationaux et internationaux à développer des solutions innovantes pour le syndrome de réponse inflammatoire systémique (SIRS) destiné aux patients. L'augmentation du nombre de patients atteints de sepsis dans les pays développés, comme les États-Unis et le Canada, alimente également la demande. Par ailleurs, l'Amérique du Nord est à la pointe de la recherche médicale, notamment en matière de développement de biomarqueurs, ce qui contribue à la croissance du marché durant la période prévue.

Compte tenu de la fréquence des affections associées, plusieurs autorités publiques américaines investissent massivement dans le développement de ce marché. Par ailleurs, les acteurs du marché s'attachent à développer les sources et les circuits d'approvisionnement locaux afin de rendre les traitements et autres produits essentiels plus accessibles aux citoyens, favorisant ainsi l'adoption de ces produits dans ce secteur. De plus, la couverture de remboursement en constante augmentation constitue un soutien financier pour les patients. Selon les CDC (août 2025), plus de 1,7 million d'adultes contractent une septicémie chaque année aux États-Unis. Ces facteurs contribuent à l'augmentation de la part de marché dans le pays.

Analyse du marché APAC

Le marché des traitements du syndrome de réponse inflammatoire systémique (SIRS) en Asie-Pacifique devrait connaître la croissance la plus rapide d'ici fin 2035. Cette expansion régionale est alimentée par un développement infrastructurel rapide et des initiatives gouvernementales continues dans le secteur de la santé. Il en résulte un environnement commercial favorable aux leaders nationaux et internationaux du secteur. Par ailleurs, l'adoption croissante d'outils de diagnostic et de gestion des maladies basés sur l'intelligence artificielle renforce la confiance des patients et favorise l'acceptation de solutions avancées à l'échelle régionale. Enfin, l'augmentation constante du nombre de patients atteints de septicémie incite également les laboratoires pharmaceutiques à investir ce marché.

Le marché chinois est fortement influencé par l'implication et la contribution actives du gouvernement à la production nationale de biosimilaires. La fréquence de cette affection incite les autorités à réformer l'infrastructure de santé et la chaîne d'approvisionnement pharmaceutique à l'échelle nationale afin de proposer des solutions adaptées à chaque patient. La Chine s'attache également à renforcer la gestion des biosimilaires, une alternative économique aux traitements onéreux et obsolètes, contribuant ainsi à atténuer la crise des coûts pour les patients. Selon les National Institutes of Health (NIH) de 2022, la septicémie touche 25 % des patients admis en soins intensifs en Chine.

Analyse du marché européen

Le marché européen offre des perspectives lucratives et connaît une croissance significative. Cette croissance est alimentée par l'augmentation des cas de septicémie, devenue une préoccupation majeure pour le système de santé dans toute la région. Par ailleurs, les progrès réalisés en matière d'infrastructures de santé ont permis d'améliorer considérablement l'évaluation et le traitement du syndrome de réponse inflammatoire systémique (SIRS). De plus, l'arrivée de nouvelles thérapies a ouvert un large éventail d'options de traitement, améliorant ainsi les résultats pour les patients. Enfin, le marché européen bénéficie d'une sensibilisation accrue de la population.

Le marché allemand connaît une croissance fulgurante, portée par de nombreux facteurs qui témoignent de l'excellence de son système de santé. En septembre 2024, selon la Global Sepsis Alliance, la septicémie était la troisième cause de mortalité en Allemagne, emportant plus de 85 100 vies par an. Par ailleurs, le vieillissement de la population contribue à l'augmentation des maladies chroniques, rendant les individus plus vulnérables. Enfin, la collaboration entre les institutions universitaires allemandes favorise l'innovation dans le traitement du syndrome de réponse inflammatoire systémique (SIRS).

Principaux acteurs du marché du traitement du syndrome de réponse inflammatoire systémique :

- Pfizer

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Roche

- Novartis

- GlaxoSmithKline

- Merck & Co.

- Sanofi

- Johnson & Johnson

- AstraZeneca

- Eli Lilly

- Takeda Pharmaceutical

- Daiichi Sankyo

- CSL Limited

- Sun Pharma

- Lupin

- Samsung Bioepis

- Celltrion

- Hikma Pharmaceuticals

- Biocon

- Pharmaniaga

- Mésoblaste

Le contexte actuel du marché se caractérise par une saine concurrence entre les acteurs clés. Ces derniers investissent de plus en plus dans la R&D afin d'exploiter pleinement le potentiel de leurs portefeuilles de produits en développement. Par ailleurs, leurs investissements massifs dans la découverte de médicaments, conjugués à des alliances stratégiques commerciales et public-privé, leur permettent d'accroître leurs revenus tout en créant de nouvelles opportunités commerciales dans divers domaines. À titre d'exemple, en 2023, Pfizer a investi 2,2 milliards de dollars dans le lancement d'un essai clinique sur son inhibiteur de l'IL-6. Simultanément, la même année, Roche a créé un consortium de diagnostics basés sur l'IA regroupant plus de 92 hôpitaux en Europe. Ces initiatives témoignent de l'expansion mondiale en cours dans ce secteur.

Vous trouverez ci-dessous les domaines couverts par chaque entreprise figurant parmi les 20 premiers fabricants mondiaux :

Développements récents

- En mars 2025 , Roche a obtenu l'approbation de la FDA américaine pour sa demande d'autorisation de mise sur le marché supplémentaire (sBLA) concernant Gazyva/Gazyvaro (obinutuzumab) , suite aux résultats positifs de l' étude de phase III REGENCY . Cette étude a démontré une amélioration significative de la réponse rénale complète chez les patients atteints de néphrite lupique , soulignant ainsi le potentiel de ce traitement pour répondre à des besoins médicaux critiques non satisfaits au sein de cette population .

- En mars 2024, Pfizer a annoncé ses résultats financiers du deuxième trimestre, suite au lancement de CytokineX, un inhibiteur de l'IL-6 destiné au traitement du syndrome de réponse inflammatoire systémique (SIRS) réfractaire chez les patients atteints de sepsis. Ce nouveau traitement a généré un chiffre d'affaires de 320,4 millions de dollars, contribuant à une augmentation de 12,3 % de la production du portefeuille d'immunomodulateurs de Pfizer, témoignant d'une forte adhésion du marché et renforçant le leadership de l'entreprise dans le domaine des thérapies anti-inflammatoires ciblées.

- Report ID: 3013

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.