Perspectives du marché des mastics et adhésifs chirurgicaux :

Le marché des adhésifs et mastics chirurgicaux était évalué à 3,1 milliards de dollars en 2025 et devrait atteindre 7,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,5 milliards de dollars.

Le marché mondial est en pleine croissance grâce à l'augmentation des interventions chirurgicales, aux progrès réalisés dans le domaine des biomatériaux et aux innovations du secteur. Il est primordial de concentrer les efforts sur la recherche et le développement (R&D) afin d'améliorer l'efficacité et la sécurité des adhésifs et des colles chirurgicales, car les infections du site opératoire (ISO) demeurent un problème majeur de santé publique à l'échelle mondiale, entraînant une morbidité accrue, des hospitalisations prolongées et une augmentation des coûts de traitement. Ces produits sont destinés aux patients subissant diverses interventions chirurgicales pour lesquelles la prévention des infections est complexe. Les adhésifs à base d'octyl-2-cyanoacrylate, tels que Dermabond, présentent une résistance à l'éclatement jusqu'à trois fois supérieure à celle des adhésifs à base de butyl-2-cyanoacrylate, ce qui souligne leurs performances mécaniques supérieures et favorise leur utilisation pour la fermeture des plaies.

L'aspect logistique du marché exige l'acheminement international des matières premières et des produits finis, les États-Unis et quelques autres pays jouant un rôle central dans le commerce international. Par ailleurs, un investissement continu dans la recherche et le développement, ainsi que dans le développement et le déploiement des produits, est indispensable pour améliorer leur efficacité et répondre à l'évolution des besoins cliniques. Selon un rapport de l'OCDE de février 2024, le commerce mondial des dispositifs médicaux a été multiplié par sept au cours des 30 dernières années, atteignant 700 milliards de dollars en 2022. De plus, les innovations dans la fabrication des dispositifs médicaux et la rationalisation des chaînes d'approvisionnement ont accéléré leur distribution et leur adoption à l'échelle mondiale. Toutefois, cela souligne également l'impératif de renforcer la robustesse des chaînes d'approvisionnement afin de contrer les risques liés aux tensions géopolitiques et aux perturbations mondiales.

Marché des adhésifs et produits d'étanchéité chirurgicaux : facteurs de croissance et défis

Facteurs de croissance

- Demande croissante de solutions de fermeture de plaies efficaces et bien tolérées par les patients : le marché des adhésifs et des scellants chirurgicaux est porté par la demande croissante d’alternatives aux sutures conventionnelles. Le volume du marché a augmenté, reflétant une adoption croissante. De plus, le besoin de scellants présentant une élasticité et une forte adhésion aux tissus dynamiques stimule la croissance et l’évolution du marché. Selon un rapport de la NLM de juin 2023, les cliniciens doivent respecter les protocoles posologiques de sécurité établis pour les anesthésiques tels que la lidocaïne (4 à 4,5 mg/kg), la lidocaïne avec adrénaline (jusqu’à 7 mg/kg) et la bupivacaïne (une dose unique de 175 mg maximum ou 400 mg en 24 heures). Pour une cicatrisation efficace et la sécurité des patients grâce à une utilisation appropriée des anesthésiques, il est essentiel de continuer à renforcer la confiance et à favoriser l’expansion de ce marché.

- Progrès des mastics synthétiques biocompatibles et élastiques : Le marché est en pleine expansion grâce aux progrès réalisés dans le domaine des mastics à base de polymères synthétiques, tels que les mastics à base de PEG et de PU. Ces mastics sont biocompatibles, présentent une dégradation contrôlée et offrent une excellente adhésion et une bonne élasticité aux tissus mous. Les mastics à base de PEG, comme Duraseal et Coseal, ont démontré leur efficacité clinique en neurochirurgie et en chirurgie vasculaire, tandis que les adhésifs en polyuréthane synthétique offrent des performances mécaniques variables, répondant ainsi au besoin de produits de fermeture de plaies flexibles et performants.

- Progrès des colles de fibrine photoréticulées : amélioration de l’adhérence et de l’élasticité. La demande en colles chirurgicales est stimulée par de nouvelles colles de fibrine photoréticulées offrant une résistance à la traction et une adhérence accrues. Ces nouvelles colles présentent une force d’adhérence jusqu’à cinq fois supérieure à celle des produits commerciaux à base de fibrine disponibles sur le marché, tels que Tisseel, tout en polymérisant plus rapidement. Leur résistance à la traction et leur biocompatibilité améliorées les rendent parfaitement adaptés à la plupart des applications chirurgicales. De plus, la polymérisation rapide par exposition contrôlée à la lumière permet une chirurgie plus précise et une durée opératoire réduite, avec une efficacité procédurale globale accrue, ce qui les rend particulièrement intéressants pour le marché.

Aperçu du marché des instruments médicaux en 2023

Pays | Valeur à l'exportation (USD) | Valeur des importations (USD) |

NOUS | 34,8 milliards | 37,7 milliards |

Mexique | 17,6 milliards | 4,6 milliards |

Allemagne | 18,4 milliards | 13,1 milliards |

Pays-Bas | 9,3 milliards | 14,1 milliards |

Chine | 12,3 milliards | 10,6 milliards |

Japon | 7,2 milliards | 6,4 milliards |

Source : OEC, 2023

Défis

- Des procédures d'approbation réglementaires rigoureuses pénalisent le marché : les exigences réglementaires strictes engendrent de longs délais. Des organismes comme la FDA exigent des preuves cliniques convaincantes d'efficacité et d'innocuité, ce qui allonge le processus d'approbation. Par conséquent, le lancement de nouveaux produits est retardé, ce qui dissuade les petites entreprises de commercialiser leurs produits et augmente les coûts. Ces contraintes réglementaires freinent l'adoption des nouvelles formulations efficaces susceptibles d'améliorer la prise en charge des patients.

- Coûts de développement élevés : La mise au point d’adhésifs et de mastics chirurgicaux implique d’importants investissements en recherche, en tests et en essais cliniques, ce qui engendre des coûts considérables. Ces dépenses de développement élevées limitent l’accès à ces technologies aux entreprises disposant de capitaux importants, ce qui représente un obstacle pour les jeunes pousses et les PME, freinant ainsi la concurrence et l’innovation sur le marché. De plus, ces coûts sont généralement répercutés sur les établissements de santé, réduisant ainsi la disponibilité des produits. Par conséquent, de nombreux hôpitaux, notamment dans les régions aux ressources limitées, ne sont pas en mesure de s’approvisionner régulièrement en adhésifs chirurgicaux de nouvelle génération ni d’adopter ces nouvelles technologies.

Taille et prévisions du marché des mastics et adhésifs chirurgicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,1% |

|

Taille du marché de l'année de référence (2025) |

3,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des mastics et adhésifs chirurgicaux :

Analyse du segment de produit

Les hôpitaux et les centres chirurgicaux représentent le segment le plus important du marché des utilisateurs finaux, avec une part de marché de 35 %. Ces établissements sont des utilisateurs finaux clés, notamment pour les produits hémostatiques de pointe tels que Glubran 2 et Arista AH, couramment utilisés dans les interventions vasculaires, notamment la création de fistules artério-veineuses et la réparation de pseudo-anévrismes. L'utilisation de pansements en couverture constitue une nette amélioration par rapport à la suture à l'aide de ruban adhésif. Selon un rapport publié par la NLM en février 2024, parmi les patients traités par Arista AH après une chirurgie de fistule dans le cadre d'études cliniques, 96 % ont pu quitter l'hôpital le lendemain. Ceci témoigne clairement de l'importance des hôpitaux dans la demande du marché, tout en garantissant des résultats chirurgicaux optimaux et une efficacité accrue.

Analyse du segment d'application

L'hémostase chirurgicale représente le principal segment d'application du marché des adhésifs et scellants chirurgicaux, portée par la demande croissante de contrôle efficace des saignements lors d'interventions complexes. Les innovations en matière d'agents hémostatiques à base de fibrine et de synthèse ont permis d'améliorer la précision et la sécurité des patients. Les interventions chirurgicales cardiovasculaires et hépatiques, pour lesquelles la gestion des pertes sanguines est cruciale, ont favorisé l'utilisation de ces produits dans les centres chirurgicaux et les hôpitaux de pointe. Par ailleurs, la prise de conscience croissante des chirurgiens quant aux avantages d'une hémostase rapide, notamment la réduction de la durée opératoire et des complications postopératoires, contribue à la généralisation de son adoption.

Analyse du segment des utilisateurs finaux

Les hôpitaux et les centres chirurgicaux dominent le segment des utilisateurs finaux sur le marché des adhésifs et scellants chirurgicaux, grâce à un volume d'interventions élevé, un personnel qualifié et l'accès à des technologies de pointe. Un centre hospitalier réalise généralement des interventions complexes nécessitant des adhésifs et des scellants spécifiques pour la fermeture des plaies, afin de contrôler les saignements. Avec le développement croissant des infrastructures médicales et des procédures mini-invasives, les hôpitaux sont à la pointe de l'adoption des produits hémostatiques et adhésifs les plus récents pour les soins chirurgicaux. De plus, ils disposent souvent de budgets dédiés et d'une expertise réglementaire qui facilitent l'intégration rapide des produits chirurgicaux innovants dans la pratique courante.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Composition du matériau |

|

Application |

|

Utilisateur final |

|

Type d'intervention chirurgicale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des adhésifs et produits d'étanchéité chirurgicaux - Analyse régionale

Aperçu du marché nord-américain

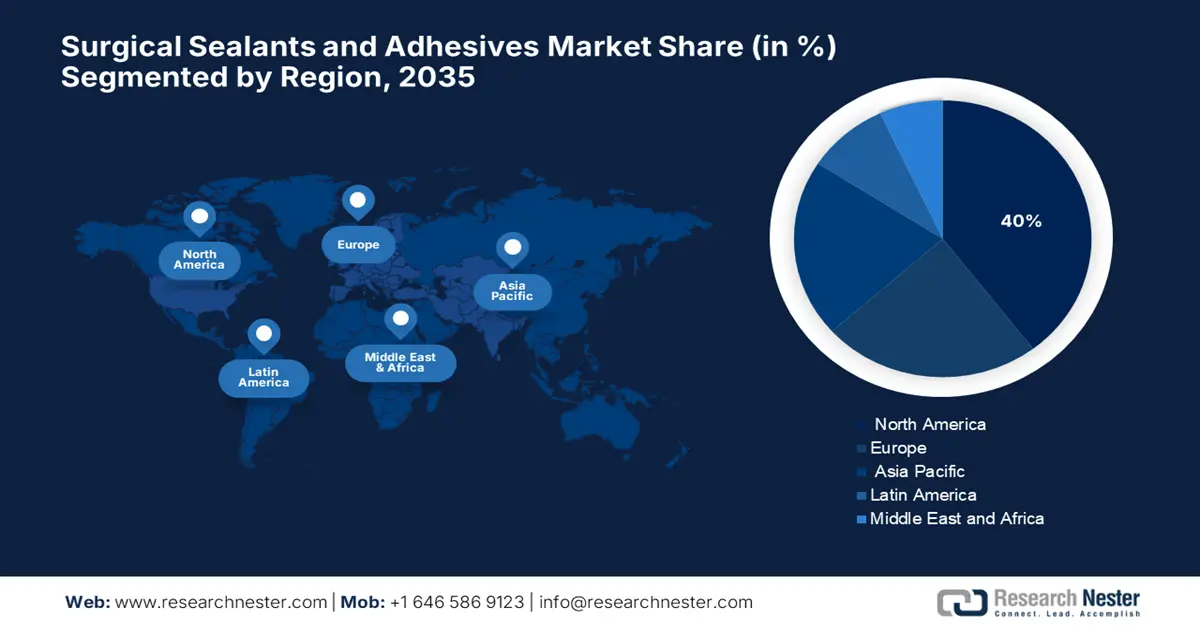

Le marché des adhésifs et scellants chirurgicaux en Amérique du Nord devrait détenir la plus grande part de marché (40 %) au cours de la période de prévision, grâce à des politiques gouvernementales favorables à l'innovation dans le secteur de la santé et à l'adoption de dispositifs médicaux innovants. La croissance de ce marché est portée par les technologies de fermeture des plaies, notamment celles qui favorisent les technologies biocompatibles et efficaces. Selon un rapport publié par la NLM en octobre 2023, les adhésifs bio-inspirés mécaniquement, tels que les réseaux de micro-aiguilles inspirés des piquants du porc-épic d'Amérique du Nord, présentent des progrès significatifs : les tests d'arrachement révèlent une force d'adhérence 3,5 fois supérieure à celle des adhésifs existants.

Le marché des adhésifs et des produits d'étanchéité chirurgicaux aux États-Unis est en pleine expansion, porté par la demande croissante de chirurgie mini-invasive et l'amélioration des soins des plaies. Les réglementations gouvernementales favorisant les innovations médicales et les normes rigoureuses de la FDA en matière de performance et de qualité des produits créent de nouvelles opportunités. Des technologies révolutionnaires, telles que les micro-aiguilles inspirées des piquants de porc-épic d'Amérique du Nord, améliorent la force d'adhérence, ce qui se traduit par de meilleurs résultats chirurgicaux. L'ensemble de ces facteurs contribue à l'essor rapide du marché et à la mise en œuvre de nouvelles technologies bioadhésives par les établissements de santé.

Le marché des adhésifs et scellants chirurgicaux au Canada est en pleine croissance, porté par les progrès de l'ingénierie tissulaire et de la médecine régénérative. Selon un rapport publié par Frontier en mai 2023, le pays, qui compte plus de 25 entreprises d'ingénierie tissulaire et génère un chiffre d'affaires de 67 millions de dollars américains, encourage le développement des biomatériaux et des bioadhésifs. L'augmentation des essais cliniques et le soutien gouvernemental devraient favoriser l'utilisation des adhésifs chirurgicaux dans diverses applications médicales. Le Canada se distingue par le nombre important de sièges sociaux d'entreprises qui contribuent au développement de scellants de pointe.

Croissance du marché des polymères pour adhésifs médicaux selon l'American Society of Testing Materials (2025)

Matériel | Plage de pourcentage de croissance (%) |

Acrylique | 50 à 60 |

Silicone | 20 à 25 |

polyuréthane | 10 à 15 |

Époxy | 5 à 8 |

PIB | 3 à 5 |

Caoutchouc | 3 à 5 |

Source : MDPI juin 2025

Aperçu du marché Asie-Pacifique

Le marché des adhésifs et scellants chirurgicaux en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un soutien réglementaire accru aux solutions écologiques et à une sensibilisation croissante aux soins de santé. La demande est en forte hausse au Japon, en Inde et en Chine, du fait d'une meilleure connaissance des procédures mini-invasives et du développement des biomatériaux. Le nombre important de patients dans la région et les efforts gouvernementaux pour améliorer l'accès aux soins de santé stimulent davantage la croissance du marché. Les progrès de la médecine régénérative et de l'ingénierie tissulaire contribuent également à la croissance du marché des adhésifs et scellants haut de gamme en Asie-Pacifique.

Le marché des adhésifs et scellants chirurgicaux en Chine connaît une expansion rapide, alimentée par les progrès fulgurants des technologies des cellules souches et de la médecine régénérative. Ce marché devrait prospérer dans les années à venir grâce à la dynamique de la recherche sur les cellules souches, qui favorise un environnement propice à cette croissance. La sensibilisation accrue des médecins aux avantages de ces adhésifs et scellants pour réduire les complications et améliorer la convalescence est essentielle à la commercialisation de ce marché. Le soutien d'organismes gouvernementaux tels que la Fondation nationale des sciences naturelles de Chine (NSFC) et les collaborations internationales stimulent également la recherche et la commercialisation dans ce domaine.

Le marché des adhésifs et des mastics chirurgicaux en Inde connaît une demande croissante, portée par le développement des infrastructures de santé et l'augmentation du nombre d'interventions chirurgicales. Selon le rapport IBEF de juillet 2025, le secteur des dispositifs médicaux en Inde reste fortement dépendant des importations : 70 % à 80 % des dispositifs chirurgicaux et autres dispositifs médicaux proviennent de pays comme les États-Unis, la Chine et l'Allemagne. Cette forte dépendance aux importations révèle un décalage entre la demande croissante et l'offre nationale, offrant ainsi des perspectives de croissance exceptionnelles aux producteurs locaux et étrangers qui exportent vers ce marché encore peu exploité.

Aperçu du marché européen

Le marché des adhésifs chirurgicaux et des produits d'étanchéité en Europe devrait connaître une croissance soutenue au cours de la période de prévision. Ce marché évolue dans un contexte réglementaire amélioré. Par ailleurs, la Commission européenne a déclaré en 2022 que le règlement européen relatif aux dispositifs médicaux (RDM) renforce considérablement la sécurité et l'innovation grâce à des contrôles plus stricts pour les dispositifs à haut risque, une surveillance post-commercialisation renforcée et une traçabilité accrue grâce à un système d'identification unique des dispositifs. Il convient de noter que l'UE a remplacé ses trois directives obsolètes par une nouvelle législation afin de s'adapter aux évolutions des 20 dernières années et d'assurer une transparence et un contrôle accrus au niveau clinique.

Le marché allemand des adhésifs chirurgicaux et des produits d'étanchéité est en pleine croissance et occupe une place prépondérante en Europe, grâce à une réglementation efficace mise en place par l'Institut national allemand des médicaments et des dispositifs médicaux (BfArM) et le règlement européen relatif aux dispositifs médicaux (MDR). L'accent mis par le pays sur la sécurité des patients et l'innovation est le principal moteur de l'adoption clinique constante de ces produits. Fort d'une infrastructure de santé robuste et grâce au suivi rigoureux des rappels de produits importants tels que ceux d'OMNEX et de Coseal par le BfArM, l'Allemagne se montre résolument proactive, contribuant ainsi à la sécurité et à la maturité du marché des technologies d'adhésifs chirurgicaux.

Le marché britannique des adhésifs et scellants chirurgicaux poursuit sa croissance soutenue, portée par la demande croissante de nouvelles techniques et technologies de fermeture des plaies chirurgicales. La réglementation efficace des fabricants par la MHRA (Agence britannique de réglementation des dispositifs médicaux) garantit le respect des exigences de sécurité et de conformité. La pression exercée par le NHS (Service national de santé britannique) en faveur des techniques mini-invasives encourage également l'adoption de nouvelles technologies adhésives, tandis que la R&D locale et les partenariats entre le monde universitaire et l'industrie stimulent la croissance du marché. Par ailleurs, la volonté de réduire la durée d'hospitalisation et les complications postopératoires favorise l'adoption de solutions de scellement avancées.

Principaux acteurs du marché des mastics et adhésifs chirurgicaux :

- Johnson & Johnson (Ethicon, Inc.)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Baxter International, Inc.

- Becton Dickinson et Compagnie (CR Bard)

- CryoLife, Inc. (Artivion)

- Medtronic plc

- Cardinal Health, Inc.

- Integra LifeSciences Holdings Corp.

- Société Stryker

- Société 3M

- Groupe Advanced Medical Solutions plc

- CSL Limited

- Thérapeutique oculaire, Inc.

- Sanofi SA

- Sealantis Ltd.

- Vivostat A/S

Le marché des adhésifs et scellants chirurgicaux se caractérise par une forte concentration de la concurrence. Des géants tels que Johnson & Johnson, Baxter et Medtronic y exercent une domination incontestable grâce à leurs importants centres de R&D, leurs opérations de fusions-acquisitions et leur réseau de distribution mondial. Les acteurs de taille moyenne et de niche, comme Cohera, Vivostat et Sealantis, investissent dans l'innovation ciblée en matière de bioadhésifs et de leurs applications spécifiques. Parallèlement, les entreprises chimiques japonaises contribuent au développement de technologies chimiques de pointe, renforçant ainsi les capacités régionales et les perspectives de diversification des produits en Asie et stimulant de ce fait le marché mondial.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En mars 2024, TELA Bio, Inc. a lancé LIQUIFIX FIX8 (pour une utilisation laparoscopique) et LIQUIFIX Precision (chirurgie ouverte), et ont été les premiers dispositifs de type adhésif approuvés pour la fixation de mailles sans pénétration dans les tissus du patient.

- En novembre 2023, Ethicon , filiale de Johnson & Johnson, a commencé la commercialisation d'Ethizia, un nouveau patch hémostatique destiné à améliorer le contrôle des saignements lors des interventions chirurgicales. L'utilisation d'une solution hémostatique adjuvante a démontré cliniquement son efficacité pour obtenir une hémostase durable et maîtriser les saignements.

- Report ID: 8074

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.