Perspectives du marché des dispositifs d'assistance aux victimes d'AVC :

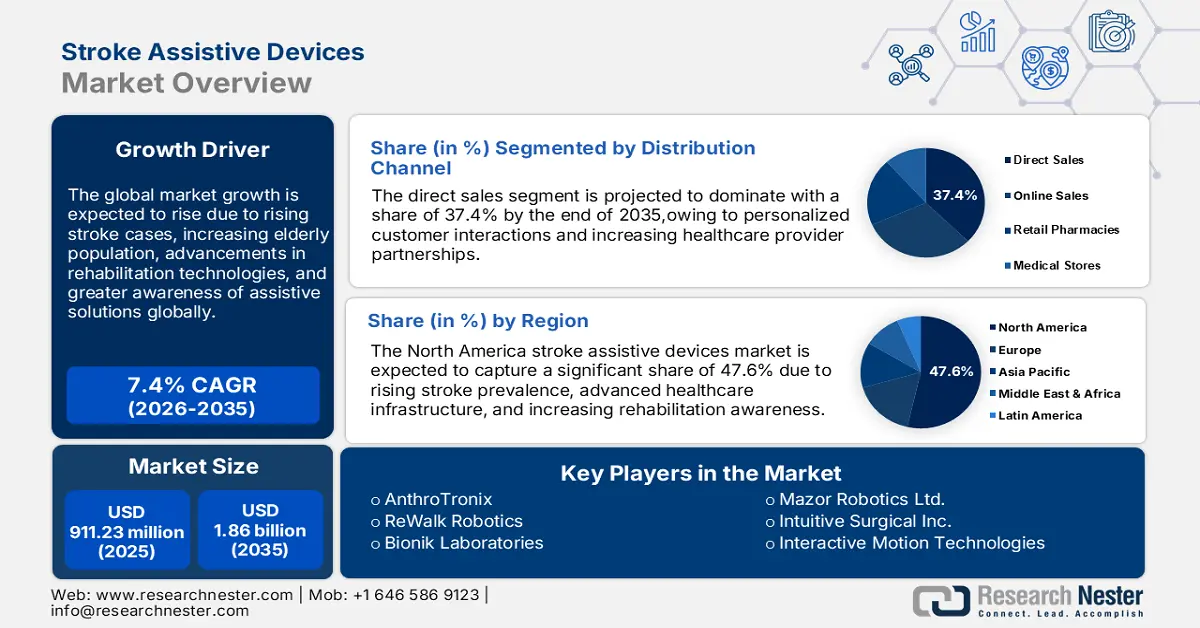

Le marché des dispositifs d'assistance aux victimes d'AVC représentait plus de 911,23 millions de dollars en 2025 et devrait dépasser 1,86 milliard de dollars d'ici 2035, enregistrant un TCAC de plus de 7,4 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des dispositifs d'assistance aux victimes d'AVC est estimée à 971,92 millions de dollars.

L'augmentation de la prévalence mondiale des accidents vasculaires cérébraux (AVC), due au vieillissement de la population, à la sédentarité et à des facteurs de risque tels que l'hypertension et le diabète, alimente la demande en matière de réadaptation et d'aides techniques pour la prise en charge des séquelles et l'amélioration du rétablissement. Selon une étude de l'American Heart Association, Inc. publiée en avril 2023, le taux d'incidence standardisé selon l'âge des AVC ischémiques devrait atteindre 89,32 pour 100 000 habitants dans le monde d'ici 2030. Parallèlement, les progrès technologiques, tels que les exosquelettes et l'intelligence artificielle, révolutionnent les résultats de la réadaptation. Ces innovations favorisent l'adoption d'aides techniques modernes pour les AVC dans les hôpitaux et à domicile, contribuant ainsi significativement à la croissance du marché.

Par ailleurs, la prise de conscience croissante de l'importance des soins post-AVC chez les patients, les aidants et les professionnels de santé favorise l'adoption d'aides techniques conçues pour améliorer la récupération et la qualité de vie. Cette sensibilisation accrue est renforcée par des initiatives éducatives, des programmes de soutien et une meilleure diffusion d'informations sur les bienfaits d'une réadaptation précoce et efficace. De ce fait, de plus en plus de personnes et d'établissements de santé adoptent des technologies d'assistance avancées pour les soins post-AVC, stimulant ainsi la demande sur le marché.

Clé Dispositifs d'assistance aux victimes d'AVC Résumé des informations sur le marché:

Points saillants régionaux :

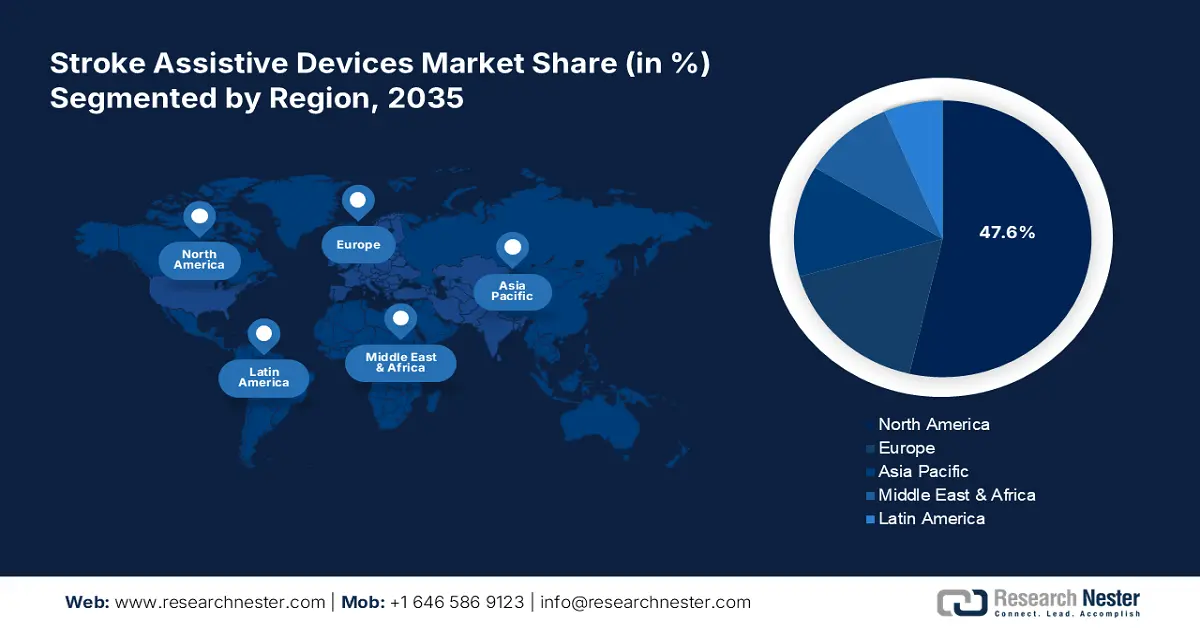

- D’ici 2035, l’Amérique du Nord devrait détenir plus de 47,6 % du marché des dispositifs d’assistance aux victimes d’AVC, en raison de l’augmentation du nombre de cas d’AVC et des infrastructures de santé avancées.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2035, grâce aux progrès technologiques rapides dans le domaine de la réadaptation.

Analyse du segment :

- Le segment des ventes directes devrait représenter plus de 37,4 % du marché des dispositifs d'assistance aux victimes d'AVC d'ici 2035, grâce à sa capacité à établir des liens directs entre les fabricants et les utilisateurs finaux.

- Le segment des soins à domicile devrait représenter la part majoritaire du marché entre 2026 et 2035, soutenu par une demande croissante de solutions de réadaptation personnalisées et rentables.

Principales tendances de croissance :

- agrandissement des installations de soins de santé

- Politiques gouvernementales de soutien

Principaux défis :

- Coût exponentiel des appareils

- Des obstacles réglementaires rigoureux

Acteurs clés : AnthroTronix, ReWalk Robotics, Bionik Laboratories, Saebo, Ekso Bionics, Bioxtreme Robotics Rehabilitation, Mazor Robotics Ltd., Intuitive Surgical Inc, Interactive Motion Technologies, Accuray, Inc, Athersys, Inc.

Mondial Dispositifs d'assistance aux victimes d'AVC Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 911,23 millions de dollars américains

- Taille du marché en 2026 : 971,92 millions de dollars américains

- Taille du marché prévue : 1,86 milliard de dollars américains d'ici 2035

- Prévisions de croissance : 7,4 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 47,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Indonésie, Mexique

Last updated on : 2 December, 2025

Marché des dispositifs d'assistance aux victimes d'AVC : facteurs de croissance et défis

Facteurs de croissance

- Développement des infrastructures de santé : L’expansion des hôpitaux, des centres de réadaptation spécialisés pour les AVC et des services de soins à domicile, notamment dans les économies émergentes, améliore considérablement l’accessibilité et l’utilisation des dispositifs d’assistance aux victimes d’AVC. Par exemple, en mars 2023, l’Inde disposait d’une infrastructure de santé étendue, comprenant 169 615 sous-centres, 31 882 centres de soins de santé primaires (CSSP), 6 359 centres de santé communautaires (CSC) et 714 hôpitaux de district, appuyés par plus de 240 000 agents de santé, 130 000 paramédicaux et 140 000 infirmiers. Ces infrastructures de santé modernes et les services de soins à domicile facilitent l’accès à la réadaptation après un AVC, stimulant ainsi la demande mondiale sur le marché des dispositifs d’assistance aux victimes d’AVC.

- Des politiques gouvernementales favorables, telles que des réglementations gouvernementales adaptées, des réformes du système de santé et des politiques de remboursement avantageuses, contribuent de manière cruciale à rendre les dispositifs d'assistance aux victimes d'AVC plus abordables et accessibles à un plus grand nombre de personnes. Ces initiatives allègent le fardeau financier des patients et incitent les professionnels de santé à adopter des technologies de pointe en réadaptation post-AVC. En levant les obstacles financiers et en améliorant l'accessibilité, ces mesures favorisent une adoption généralisée des dispositifs d'assistance, contribuant ainsi significativement à la croissance et à l'expansion du marché mondial de ces dispositifs.

Défis

- Coût exponentiel des dispositifs : Les dispositifs d’assistance post-AVC de pointe, tels que les systèmes de rééducation robotisés et les interfaces cerveau-ordinateur, sont très efficaces, mais souvent très onéreux. Ce coût élevé les rend inaccessibles à une grande partie de la population, notamment dans les régions à revenus faibles et moyens où les budgets de santé sont limités. Pour les populations défavorisées, ce coût constitue un frein à l’adoption de ces dispositifs, car de nombreux patients ne peuvent se les offrir sans une couverture d’assurance suffisante ou des subventions publiques, ce qui limite la croissance du marché.

- Obstacles réglementaires importants : Le processus d’approbation réglementaire des nouveaux dispositifs d’assistance aux victimes d’AVC est souvent long et complexe. Il implique des tests rigoureux, des essais cliniques et le respect de normes de sécurité et d’efficacité strictes établies par les autorités compétentes. Ces difficultés peuvent entraîner un retard important dans la commercialisation de produits innovants, ce qui nuit à la capacité des fabricants à proposer rapidement des solutions aux patients. Les délais prolongés et les coûts élevés associés à ce processus dissuadent également certaines entreprises de poursuivre de nouveaux développements, freinant ainsi la croissance et l’innovation du marché des dispositifs d’assistance aux victimes d’AVC.

Taille et prévisions du marché des dispositifs d'assistance aux victimes d'AVC :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

911,23 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,86 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'assistance aux victimes d'AVC :

Analyse des segments des canaux de distribution

Le segment de la vente directe devrait représenter plus de 37,4 % du marché des dispositifs d'assistance aux victimes d'AVC d'ici 2035. Sa croissance s'explique par sa capacité à établir des liens directs entre les fabricants et les utilisateurs finaux, tels que les hôpitaux, les centres de réadaptation et les services de soins à domicile. Cette approche permet des consultations personnalisées, une meilleure compréhension des besoins des clients et un retour d'information plus rapide pour l'amélioration des produits. La vente directe garantit également des prix compétitifs en éliminant les intermédiaires, rendant ainsi les dispositifs de pointe plus accessibles. De plus, la demande croissante de solutions sur mesure incite les fabricants à privilégier les canaux de vente directe.

Analyse du segment d'application

Selon les applications, le segment des soins à domicile devrait capter la majorité des parts de marché des dispositifs d'assistance aux victimes d'AVC au cours de la période prévisionnelle. Cette situation s'explique par la demande croissante de solutions de réadaptation personnalisées et économiques. De nombreux patients victimes d'AVC privilégient le confort de leur domicile pour se rétablir et ainsi limiter les hospitalisations et les dépenses qui en découlent. Les progrès technologiques, tels que les dispositifs portables et intuitifs, améliorent l'accessibilité et le confort. Par ailleurs, le vieillissement de la population et les politiques de santé encourageant les soins à domicile favorisent l'adoption de ces dispositifs à domicile. À titre d'exemple, en avril 2024, la FDA a lancé le programme « Home as a Health Care Hub » afin d'intégrer le domicile au système de santé et de promouvoir l'équité en santé à l'échelle nationale.

Notre analyse approfondie du marché mondial des dispositifs d'assistance aux victimes d'AVC comprend les segments suivants :

Canal de distribution |

|

Application |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'assistance aux victimes d'AVC - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter plus de 47,6 % du marché des dispositifs d'assistance aux victimes d'AVC d'ici 2035. L'augmentation du nombre d'AVC, alimentée par le vieillissement de la population et des facteurs liés au mode de vie comme l'hypertension et l'obésité, stimule la demande de solutions de réadaptation efficaces. La prévalence des AVC a augmenté de 7,8 % aux États-Unis entre 2011-2013 et 2020-2022, selon les données publiées par les CDC en mai 2024. L'Amérique du Nord dispose d'infrastructures de santé avancées qui jouent un rôle crucial pour répondre à cette demande en garantissant un accès généralisé aux technologies d'assistance aux victimes d'AVC de pointe. Utilisés dans les hôpitaux et les centres de réadaptation, ces dispositifs améliorent la récupération, optimisent les résultats et contribuent à la croissance du marché des dispositifs d'assistance aux victimes d'AVC.

Les États-Unis sont en tête des dépenses de santé à l'échelle mondiale, ce qui favorise l'intégration et l'utilisation généralisée de dispositifs d'assistance aux victimes d'AVC dans les hôpitaux et les centres de réadaptation. Selon les Centers for Medicare & Medicaid Services (CMS) américains, les dépenses de santé aux États-Unis ont augmenté de 7,5 % en 2023 pour atteindre 4 900 milliards de dollars, soit 14 570 dollars par personne, en décembre 2024. Par ailleurs, des politiques de remboursement gouvernementales favorables aux dispositifs médicaux, notamment aux technologies d'assistance aux victimes d'AVC, améliorent leur accessibilité financière et leur coût. Ces politiques encouragent l'adoption plus large de solutions de réadaptation innovantes, les rendant plus accessibles aux patients et stimulant la croissance du marché des dispositifs d'assistance aux victimes d'AVC auprès des établissements de santé américains.

Le système de santé canadien , bien établi, garantit un large accès aux services de réadaptation, notamment aux appareils d'assistance aux personnes ayant subi un AVC, offerts dans les hôpitaux, les centres de réadaptation et à domicile. Selon l'Association médicale canadienne, les dépenses totales de santé au Canada devraient atteindre 344 milliards de dollars américains en 2023. Avec le vieillissement de la population, la demande pour ces appareils augmente afin de pallier les problèmes de mobilité et d'autonomie rencontrés par les personnes se remettant d'un AVC. Cette combinaison d'accès aux soins et de besoin de soutien aux personnes âgées souffrant de handicaps post-AVC stimule la croissance du marché des appareils d'assistance aux personnes ayant subi un AVC au Canada.

Aperçu du marché Asie-Pacifique

Le marché des dispositifs d'assistance aux victimes d'AVC en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision. La région bénéficie de progrès technologiques rapides, notamment dans les domaines des dispositifs de réadaptation robotisés, des interfaces cerveau-ordinateur et des systèmes d'intelligence artificielle, qui améliorent considérablement les résultats pour les patients et stimulent la croissance du marché. Par ailleurs, l'augmentation du nombre d'AVC liée au vieillissement de la population, à l'urbanisation et aux maladies liées au mode de vie alimente la demande en dispositifs de réadaptation efficaces. Selon les données de la NLM de décembre 2023, l'incidence annuelle des AVC en Asie varie de 116 à 483 cas pour 100 000 habitants. Cette combinaison de technologies de pointe et de besoins croissants en matière de soins de santé contribue à l'expansion du marché des dispositifs d'assistance aux victimes d'AVC dans la région.

Les coûts liés aux AVC dans les pays suivants ont été comparés dans une étude de 2019 :

Pays | Coût d'un AVC par jour |

Indonésie | 135,5 USD |

Malaisie | 227,5 USD |

Singapour | 366,7 USD |

Source : NLM

La Chine connaît une augmentation des accidents vasculaires cérébraux (AVC), principalement due à des facteurs liés au mode de vie tels que l'hypertension, le tabagisme et une mauvaise alimentation. Cette situation engendre un besoin accru de dispositifs d'assistance avancés pour les patients victimes d'AVC, afin de favoriser une réadaptation et un rétablissement efficaces. En 2020, 17,8 millions d'adultes en Chine (IC à 95 % : 17,6–18,0 millions) ont été victimes d'un AVC, selon le Rapport de surveillance des AVC en Chine 2021, publié en juillet 2023 par le Programme chinois de dépistage et d'intervention auprès des populations à haut risque d'AVC. Par ailleurs, l'amélioration continue des infrastructures de santé, notamment dans les zones urbaines et périurbaines, facilite l'accès au marché des dispositifs d'assistance avancés pour les patients victimes d'AVC, en répondant à la demande croissante de soins et en améliorant la prise en charge des patients.

L'augmentation de la prévalence des AVC en Inde , alimentée par l'évolution des modes de vie, l'urbanisation et des facteurs de risque tels que l'hypertension et le diabète, stimule la demande en dispositifs d'assistance pour faciliter la réadaptation et améliorer la qualité de vie des personnes ayant survécu à un AVC. Selon une étude publiée dans la NLM en octobre 2024, la prévalence de l'hypertension en Inde était de 22,6 %, les hommes étant plus susceptibles d'en souffrir (24,1 %) que les femmes (21,2 %). Cette prévalence augmentait avec l'âge, atteignant 48,4 % chez les personnes de 60 ans et plus. Par ailleurs, la hausse du revenu disponible et la couverture d'assurance maladie améliorent l'accessibilité financière, contribuant ainsi à la croissance du marché des dispositifs d'assistance aux personnes ayant subi un AVC.

Acteurs du marché des dispositifs d'assistance aux victimes d'AVC :

- AnthroTronix

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Robotique ReWalk

- Laboratoires Bionik

- Saebo

- Ekso Bionics

- Réhabilitation robotique Bioxtreme

- Mazor Robotics Ltd.

- Intuitive Surgical Inc

- Technologies de mouvement interactives

- Accuray, Inc

- Athersys, Inc.

Les entreprises clés du marché des dispositifs d'assistance aux victimes d'AVC stimulent l'innovation grâce à des technologies de pointe telles que les exosquelettes robotisés, les interfaces cerveau-ordinateur et les systèmes de réadaptation basés sur l'IA. Elles s'attachent à développer des solutions personnalisées pour optimiser la récupération motrice et améliorer le pronostic des patients. Les collaborations avec les instituts de recherche et les professionnels de santé favorisent l'intégration de thérapies innovantes. Par exemple, en octobre 2024, Philips et Medtronic se sont associés pour promouvoir une prise en charge rapide des AVC, sensibiliser le public aux bienfaits pour la santé et renforcer leur collaboration avec l'Organisation mondiale de la lutte contre les AVC. Par ailleurs, les efforts déployés pour rendre ces dispositifs plus accessibles et plus intuitifs accélèrent la croissance du marché. Ces acteurs sont :

Développements récents

- En mars 2024, le lancement par Neurolutions , Inc. de l'ipsiHand avec un nouveau code CMS HCPCS accélère l'innovation dans les dispositifs d'assistance aux victimes d'AVC, améliorant l'accessibilité à la technologie de réadaptation activée par la pensée.

- En décembre 2021, Bionik Laboratories a répondu aux besoins de récupération post-AVC liés à la COVID-19 grâce à des solutions de réadaptation robotisées avancées, stimulant ainsi la croissance du marché des dispositifs d'assistance aux victimes d'AVC.

- Report ID: 7067

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.