Perspectives du marché des stéthoscopes :

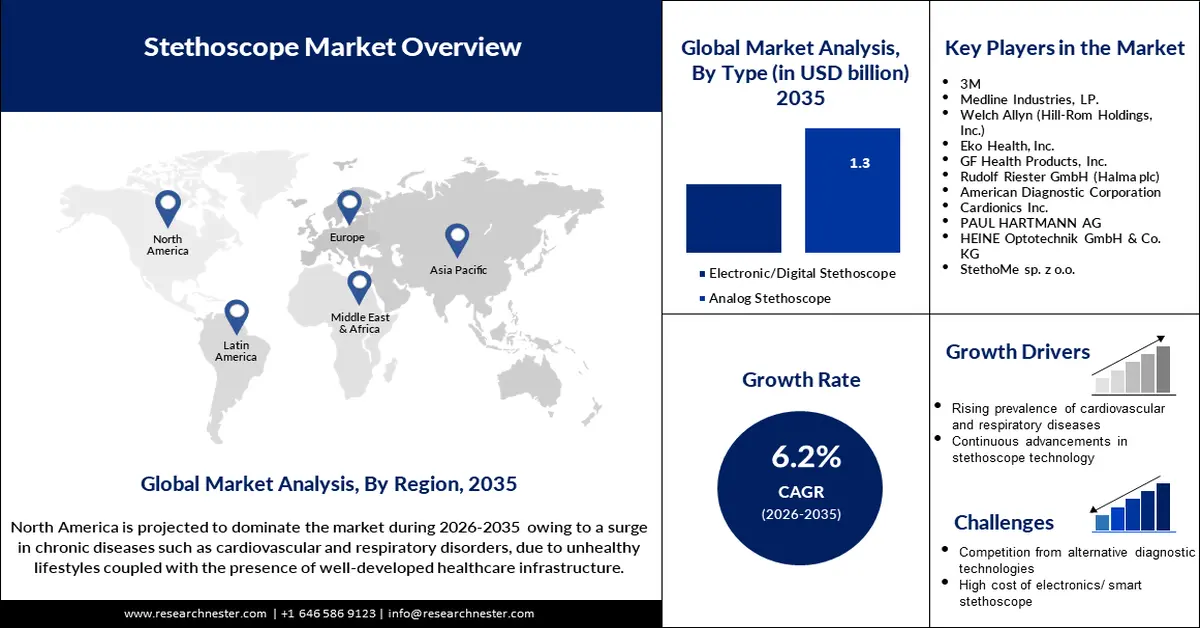

Le marché des stéthoscopes représentait plus de 713,73 millions de dollars US en 2025 et devrait atteindre 1,3 milliard de dollars US d'ici 2035, avec un TCAC d'environ 6,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché des stéthoscopes est estimé à 753,56 millions de dollars US.

Le marché des stéthoscopes connaît une croissance constante, notamment grâce à l'intégration des technologies numériques et d'intelligence artificielle, qui en font un appareil essentiel dans le domaine du diagnostic. La nécessité d'améliorer le diagnostic et la télémédecine a conduit au développement de nouveaux stéthoscopes plus performants. Par exemple, en juin 2023, Eko Health a lancé son stéthoscope CORE 500, équipé d'une IA et d'un ECG à 3 dérivations, qui permet un diagnostic précoce des maladies et une meilleure prise en charge des patients. Ces avancées illustrent l'utilisation croissante des stéthoscopes intelligents pour améliorer les techniques d'auscultation conventionnelles et les instruments de diagnostic avancés.

La croissance du marché des stéthoscopes est également soutenue par un soutien et des investissements gouvernementaux accrus dans les technologies de télésanté. En janvier 2024, le ministère japonais de la Santé a publié des politiques encourageant les traitements médicaux en ligne et ouvrant la voie aux stéthoscopes numériques compatibles avec les applications de télémédecine. Par ailleurs, le lancement de nouveaux partenariats stratégiques, comme celui entre Eko Health et Caregility en 2022 pour l'auscultation à distance, montre que le secteur œuvre à accroître l'accès à des diagnostics de qualité. Le marché des stéthoscopes devrait être à l'avant-garde du secteur mondial des solutions de télésanté.

Clé Stéthoscope Résumé des informations sur le marché:

Points forts régionaux :

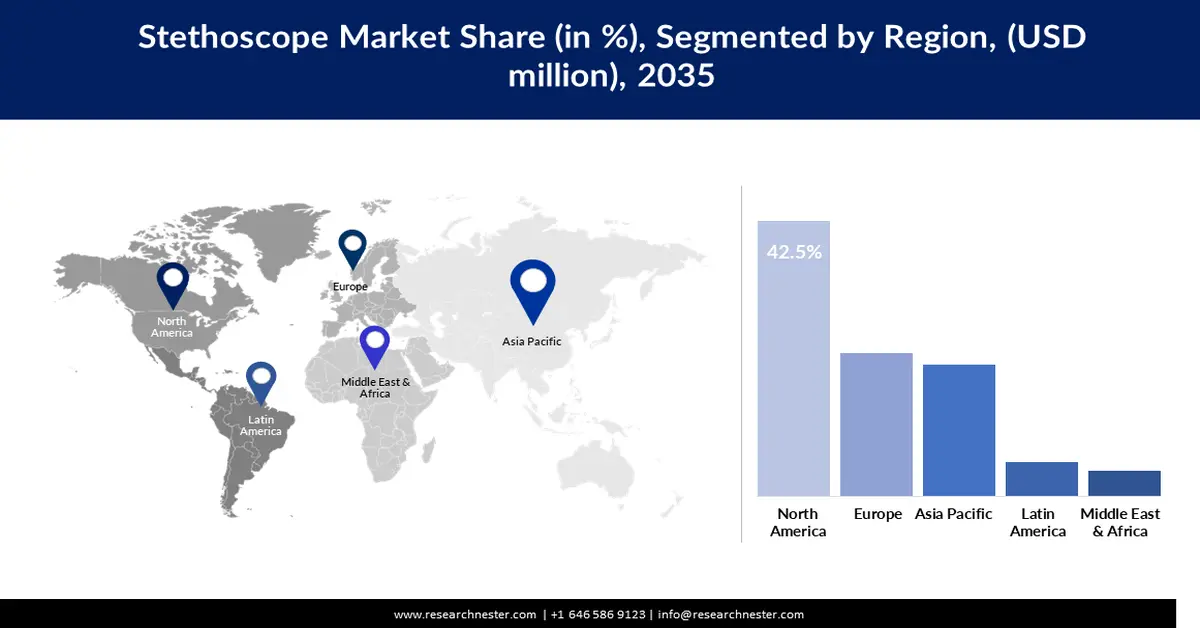

- L'Amérique du Nord domine le marché des stéthoscopes avec une part de marché de 42,5 %, portée par la croissance des effectifs du secteur de la santé et la demande croissante d'équipements de diagnostic avancés, générant une croissance soutenue jusqu'en 2035.

- Le marché des stéthoscopes en Asie-Pacifique, hors Japon, devrait connaître une croissance modérée d'ici 2035, portée par les progrès constants du secteur de la santé et une sensibilisation croissante.

Analyses sectorielles :

- Le segment de l'acier inoxydable devrait détenir plus de 68,9 % de parts de marché d'ici 2035, grâce à ses performances acoustiques élevées, sa durabilité et sa résistance à la corrosion.

- Le segment des stéthoscopes analogiques devrait détenir plus de 64 % de parts de marché d'ici 2035, grâce à son prix abordable, sa simplicité et son utilisation intensive dans les pays en développement.

Principales tendances de croissance :

- Demande de télémédecine comme solution

- Augmentation des maladies cardiovasculaires et respiratoires

Défis majeurs :

- Problèmes de confidentialité et d'intégration des données

- Manque d'adoption dans les zones à faibles revenus

- Acteurs clés : 3M, Medline Industries, LP., Welch Allyn (Hill-Rom Holdings, Inc.), Eko Health, Inc., GF Health Products, Inc., Rudolf Riester GmbH (Halma plc), American Diagnostic Corporation, Cardionics Inc., PAUL HARTMANN AG, HEINE Optotechnik GmbH & Co. KG, StethoMe sp. z o.o.

Mondial Stéthoscope Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 713,73 millions USD

- Taille du marché 2026 : 753,56 millions USD

- Taille du marché projetée : 1,3 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 6,2 % (2026-2035)

Principales dynamiques régionales :

- Plus grande région : Amérique du Nord (part de 42,5 % d’ici 2035)

- Plus forte région : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des stéthoscopes :

Moteurs de croissance

- Demande de télémédecine comme solution : Les nouveaux services de télémédecine ont considérablement enrichi le marché des stéthoscopes, et la demande de stéthoscopes dotés de fonctionnalités d'IA et de télésanté a augmenté. Par exemple, MedM a lancé sa compatibilité avec le stéthoscope iBiomedi ES-2020 pour la surveillance à distance des patients en septembre 2024 et l'amélioration des capacités de diagnostic. En raison de l'utilisation croissante des soins de santé virtuels et du développement de la télémédecine, les technologies de stéthoscope évoluent rapidement.

- Augmentation des maladies cardiovasculaires et respiratoires : L'incidence croissante des maladies cardiovasculaires et respiratoires dans le monde a créé un besoin d'équipements de diagnostic plus performants. En avril 2024, la FDA a approuvé un stéthoscope doté d'IA, développé par la Mayo Clinic et Eko Health, pour l'identification de l'insuffisance cardiaque. Ces avancées répondent à l'exigence fondamentale d'identification précoce des maladies à fort taux de mortalité et, par conséquent, à la nécessité d'innover dans la conception des stéthoscopes.

- Améliorations technologiques des stéthoscopes numériques : L'avenir du diagnostic est arrivé, car les stéthoscopes numériques sont désormais dotés de l'IA et d'une technologie acoustique supérieure. Par exemple, Riester a lancé le stéthoscope électronique ri-sonic en janvier 2024, intégrant des plateformes d'IA pour l'identification des souffles cardiaques. Ces avancées répondent au besoin croissant des professionnels de santé en dispositifs hybrides combinant des composants standards et de nouvelles options technologiques.

Défis

- Défis liés à la confidentialité des données et à l'intégration : L'application de l'IA et de l'IoT aux stéthoscopes numériques soulève des questions de protection des données et de compatibilité des systèmes. Selon l'enquête nationale sur la télésanté de février 2024, les préoccupations des utilisateurs en matière de protection des données demeurent préoccupantes, même si le recours à la télémédecine continue de progresser. Ces défis doivent être relevés pour que les fabricants puissent s'intégrer en toute sécurité aux HCIT et respecter les lois sur la protection des données.

- Manque d'adoption dans les zones à faible revenu : Les coûts et la mauvaise qualité des établissements de santé ne permettent pas l'utilisation de stéthoscopes IA innovants dans les pays à faible revenu. Cependant, ces obstacles entravent l'accès aux nouveaux dispositifs de diagnostic, ce qui entraîne des disparités dans la prestation des services de santé. Par conséquent, les fabricants devraient se concentrer sur des inventions et des partenariats rentables pour combler ces lacunes dans les régions défavorisées.

Taille et prévisions du marché des stéthoscopes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de base (2025) |

713,73 millions USD |

|

Taille du marché prévue pour l'année (2035) |

1,3 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des stéthoscopes :

Type (stéthoscope électronique/numérique, stéthoscope analogique)

Le segment des stéthoscopes analogiques devrait dominer le marché avec plus de 64 % de parts de marché d'ici 2035. Ce segment a connu une croissance grâce à son prix abordable, sa simplicité et son utilisation intensive, notamment dans les pays en développement. Les stéthoscopes traditionnels sont privilégiés par les médecins car ils sont robustes, fiables et ne nécessitent pas d'électricité. En juin 2023, le programme TRICORDER, dirigé par l'Imperial College de Londres, a souligné la valeur continue des stéthoscopes analogiques en soins primaires, parallèlement aux technologies d'IA. De plus, les progrès en matière de performances acoustiques, comme l'allègement et l'amélioration des pavillons, restent utiles.

Matériau (acier inoxydable, aluminium, laiton)

D'ici fin 2035, l'acier inoxydable devrait représenter plus de 68,9 % du marché des stéthoscopes. Ses hautes performances acoustiques, sa durabilité et sa résistance à la corrosion en font un matériau idéal pour la fabrication de stéthoscopes de haute qualité. Les stéthoscopes en acier inoxydable sont très appréciés des médecins et autres professionnels de santé qui ont besoin d'un son clair à des fins d'identification. Eko Health a lancé le stéthoscope CORE 500 en octobre 2024, dont le pavillon est en acier inoxydable et offre une qualité sonore et une durabilité optimales. De plus, l'utilisation de stéthoscopes en acier inoxydable est également intégrée dans les stéthoscopes modernes et améliorés, dotés d'IA et de fonctionnalités numériques.

Notre analyse approfondie du marché mondial couvre les segments suivants :

|

Type |

|

|

Matériau |

|

|

Utilisation |

|

|

Canal de distribution |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des stéthoscopes :

Analyse du marché nord-américain

L'Amérique du Nord devrait dominer le marché des stéthoscopes avec plus de 42,5 % de parts de marché d'ici 2035. Le secteur de la santé dans la région est mature et le nombre de professionnels de santé est en constante augmentation, ce qui entraîne un besoin d'équipements de diagnostic plus performants. Le Bureau of Labor Statistics des États-Unis prévoit une croissance continue de l'emploi dans le secteur de la santé, avec une augmentation de 19 % du nombre de vétérinaires entre 2023 et 2033. La position de l'Amérique du Nord dans le développement des technologies de santé renforce son importance sur le marché mondial des stéthoscopes.

Aux États-Unis, l'augmentation du nombre de professionnels de santé accroît le besoin en stéthoscopes. Le Conseil national des conseils d'État des soins infirmiers a estimé qu'en 2024, on comptait environ 4,85 millions d'infirmières autorisées, ce qui en fait la profession la plus représentée dans le secteur de la santé. L'essor de la télémédecine a également conduit au développement de stéthoscopes basés sur l'IA, qui facilitent l'examen des patients à distance. De plus, les politiques visant à accroître la couverture des soins primaires favorisent l'utilisation d'équipements médicaux performants, ce qui s'inscrit dans l'objectif du pays d'améliorer la prestation des soins de santé.

Au Canada, le secteur de la santé se développe progressivement, mettant l'accent sur les technologies de santé numériques. La télémédecine et les services de diagnostic à distance se sont développés grâce aux progrès technologiques, notamment dans les zones rurales confrontées à des difficultés d'accès aux soins de santé. Grâce à l'engagement du gouvernement en faveur de la modernisation des soins de santé, de plus en plus de consommateurs utilisent des stéthoscopes avancés, connectés à l'IA et à l'IdO. Grâce aux efforts déployés pour améliorer la santé de ses citoyens, le pays représente un marché potentiel pour les solutions de diagnostic avancées.

Statistiques du marché Asie-Pacifique

Le marché des stéthoscopes en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision, grâce aux progrès constants du secteur de la santé et à une meilleure connaissance des soins de santé. Avec la croissance des investissements dans les dispositifs médicaux et l'extension des services de soins primaires dans la région, la demande en stéthoscopes est en hausse. De plus, l'utilisation d'outils de diagnostic basés sur l'IA dans les hôpitaux et les cliniques d'Asie-Pacifique témoigne de l'engagement de la région à améliorer les soins de santé grâce à la technologie.

Le secteur de la santé en Inde connaît une croissance rapide grâce à des politiques comme Ayushman Bharat, qui visent à offrir des soins de santé à des millions d'Indiens à moindre coût. La demande de stéthoscopes augmente en raison de l'extension rapide des établissements de soins de santé primaires dans les zones rurales. Par ailleurs, l'incidence croissante des maladies cardiovasculaires et respiratoires génère un besoin de meilleures solutions de diagnostic, ce qui a conduit à l'utilisation de stéthoscopes numériques dotés d'intelligence artificielle. L'Inde s'impose comme l'un des principaux pays du marché des stéthoscopes en Asie-Pacifique pour la modernisation des soins de santé. La Chine a rapidement développé son marché de la santé grâce aux efforts du gouvernement pour améliorer les systèmes de santé en zones rurales et urbaines. Le pays s'attache à intégrer l'IA dans son système de santé, ce qui a créé un marché lucratif pour les stéthoscopes numériques. Axée sur les soins primaires et la télémédecine, la Chine connaît un recours croissant aux technologies de diagnostic avancées. Les efforts du gouvernement pour améliorer le système de santé font de la Chine un marché crucial pour les stéthoscopes en Asie-Pacifique.

Principaux acteurs du marché des stéthoscopes :

- 3M

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Medline Industries, LP.

- Welch Allyn (Hill-Rom Holdings, Inc.)

- Eko Health, Inc.

- GF Health Products, Inc.

- Rudolf Riester GmbH (Halma plc)

- American Diagnostic Corporation

- Cardionics Inc.

- PAUL HARTMANN AG

- HEINE Optotechnik GmbH & Co. KG

- StethoMe sp. z o.o.

Le marché des stéthoscopes est très concurrentiel. Des acteurs clés et de nouveaux entrants contribuent au développement de technologies innovantes. Parmi les principaux acteurs mondiaux figurent 3M, Medline Industries, Welch Allyn (Hill-Rom Holdings, Inc.) et Eko Health, Inc., qui proposent une large gamme de produits et un réseau de distribution bien établi. Certaines de ces entreprises développent de nouveaux produits en intégrant des technologies innovantes telles que l'intelligence artificielle et les interfaces numériques à leurs stéthoscopes.

En avril 2024, Mayo Clinic et Eko Health ont lancé un algorithme d'IA approuvé par la FDA, intégré à un stéthoscope numérique pour la classification de l'insuffisance cardiaque. Ce développement illustre la manière dont les entreprises exploitent l'IA et les autorisations pour gagner des parts de marché. Ces décisions stratégiques peuvent être attribuées à la croissance du marché des stéthoscopes, qui vise à améliorer les équipements de diagnostic adaptés aux systèmes de santé actuels.

Voici quelques entreprises leaders sur le marché des stéthoscopes :

Développements récents

- En mai 2024, A&D Company, Limited a signé un accord d'investissement d'un million de dollars américains avec Aevice Health afin de soutenir son expansion aux États-Unis et au Japon. Avec le soutien de JETRO Singapore, Aevice s'appuie sur le réseau commercial d'A&D pour améliorer ses solutions informatiques de santé respiratoire à l'échelle mondiale.

- En octobre 2023, Smartsound et SK Telecom ont signé un accord de partenariat pour le lancement de stéthoscopes IA pour animaux, WITHaPET, ainsi que de services d'auscultation et de diagnostic IA. Cette solution combine diagnostic vidéo et IA pour une identification précise des maladies des animaux de compagnie, améliorant ainsi les soins vétérinaires.

- En juin 2023, Sparrow BioAcoustics a obtenu l'approbation de la FDA pour son logiciel pour smartphone qui transforme les appareils en stéthoscopes médicaux. Ce logiciel en tant que dispositif médical permet aux smartphones de capturer, d'analyser et de partager des données sur les sons cardiovasculaires et pulmonaires, révolutionnant ainsi le diagnostic portable.

- Report ID: 6987

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Stéthoscope Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.