Perspectives du marché de la maintenance et de la réparation des turbines à vapeur :

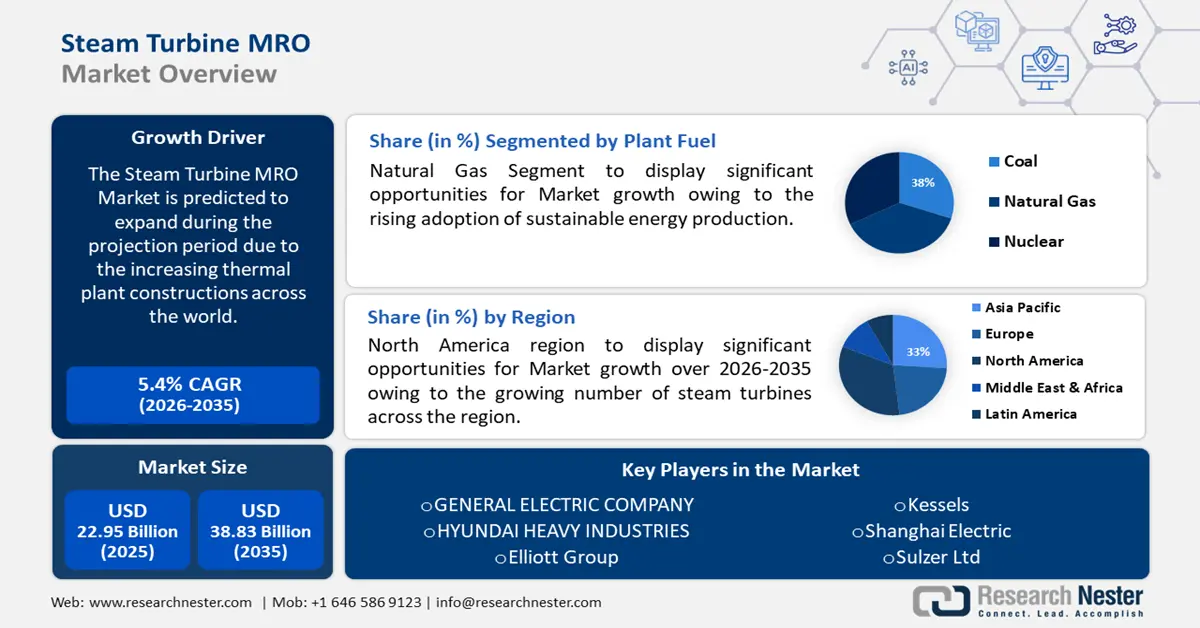

Le marché de la maintenance et de la réparation des turbines à vapeur (MRO) était estimé à 22,95 milliards USD en 2025 et devrait dépasser 38,83 milliards USD d'ici 2035, soit un TCAC de plus de 5,4 % sur la période 2026-2035. En 2026, le marché de la MRO des turbines à vapeur est estimé à 24,07 milliards USD.

Les technologies de turbomachines à vapeur et à gaz ont connu un essor considérable grâce à leur capacité à résister à des conditions environnementales difficiles. Les turbines à vapeur et à gaz sont des technologies énergétiques bien établies qui représentent aujourd'hui 80 % de la production totale d'électricité aux États-Unis, dont 34 % pour les turbines à gaz à cycle combiné (TGCC). Les centrales de cogénération jouent également un rôle essentiel dans la production de chaleur pour les industries lourdes. Les systèmes de cogénération affichent généralement un rendement énergétique de 60 à 80 %. Des efforts de R&D sont actuellement déployés pour développer des composants capables de résister aux agressions environnementales telles que les températures élevées, la poussière, les produits chimiques acides et corrosifs, l'irradiation, l'exposition à l'hydrogène, les contraintes mécaniques et les fluides chargés en particules.

La chaîne d'approvisionnement du marché MRO des turbines à vapeur comprend des matières premières primaires, notamment des alliages d'acier, de l'acier et des alliages de nickel. La dynamique du commerce mondial de ces matériaux façonne le paysage de l'industrie MRO des turbines à vapeur. La valeur du commerce mondial de poudre d'acier allié s'élevait à 840 millions de dollars US en 2022, le Japon (185 millions de dollars US) étant le premier exportateur et la Chine (129 millions de dollars US) le premier importateur. Les importations d'acier de l'ASEAN sont restées élevées en 2023, s'établissant à 50 millions de tonnes métriques. Si l'on examine la répartition par pays, les importations de la Thaïlande se sont élevées à 14,7 millions de tonnes métriques, celles du Vietnam à 12,3 millions de tonnes métriques et celles de l'Indonésie à 13,3 millions de tonnes métriques respectivement. Les exportations d'acier du Japon sont restées stables en 2023 et ont enregistré une légère hausse des importations malgré une faible demande. Par ailleurs, une forte baisse des exportations de produits plats vers la Chine a été observée (-32% annuel par rapport à 2022) et celle-ci a été compensée par une forte hausse des exportations vers la Corée (+30,7%) et la Turquie (+5,5%).

Selon l'Administration du commerce international (ITA), les États-Unis étaient le deuxième importateur mondial d'acier en 2023. Les États-Unis ont importé 25,6 millions de tonnes d'acier en 2023, soit une baisse de 8,7 % par rapport aux 28 millions de tonnes de 2022. En 2023, le pays a importé de l'acier de 79 pays et territoires. L'analyse comparative annuelle de la production, des importations et des cinq principaux producteurs américains est présentée ci-dessous.

Production globale et pénétration des importations aux États-Unis

2020 | 2021 | 2022 | 2023 | |

Volume de production | 72,7 millions | 85,8 millions | 80,5 millions | 81,4 millions |

Consommation apparente | 86,6 millions | 106,8 millions | 100,9 millions | 98,8 millions |

Volume d'importation | 20,0 millions | 28,6 millions | 28,0 M | 25,6 millions |

Pénétration des importations | 23,10% | 26,74% | 27,76% | 25,90% |

Source : ITA

Meilleurs producteurs américains en 2023

Rang | Entreprise | Production (MMT) | Produits clés |

1 | Nucor | 17h40 | Barres, tôles, poutres, plaques |

2 | Les falaises de Cleveland | 13h30 | Laminés à chaud, laminés à froid, inoxydables, électriques, en tôle, en fer blanc, longs et tubulaires |

3 | US Steel Corp. | 12h40 | Tôles laminées à chaud, laminées à froid, revêtues, produits tubulaires |

4 | Dynamique de l'acier | 9,60 | Barres et rails laminés plats, structurels |

5 | Société de métaux commerciaux | 4.10 | Barres d'armature, barres, profilés, billettes |

Source : ITA

Les turbines à vapeur atteignent thermodynamiquement un rendement isentropique de 20 à 70 %, ce qui se traduit par de faibles coûts de production d'électricité. De plus, les turbines à contre-pression permettent une production d'électricité souvent inférieure à 0,04 USD/kWh. Outre les économies d'électricité, la réduction des polluants et les avantages annexes liés à l'électricité sur site permettent de récupérer l'investissement initial. Les dépenses d'investissement pour un turbogénérateur à contre-pression, appareillage électrique compris, varient de 900 USD/kW pour un petit système à moins de 200 USD/kW pour un système plus important d'une capacité supérieure à 2 000 kW. Malgré la récupération des investissements, la maintenance, réparation et révision (MRO) offre des opportunités potentielles grâce à l'expansion rapide des procédés industriels et à l'adoption des turbines à vapeur.

Une turbine à vapeur comporte plusieurs composants mobiles, tels que des rotors, des disques, des pales, des axes et des carénages ; des composants fixes, tels que des pales, des tuyères et des aubes mobiles ; et des composants supplémentaires, tels que des joints, des socles, des carters et des capots. Elles sont fabriquées à partir de divers métaux, notamment des alliages de titane, des alliages de cobalt, des superalliages de nickel, des aciers au carbone, des aciers inoxydables et des aciers alliés. Au fil du temps, les pannes par fatigue résultent de l'exposition des pièces en rotation à de fortes forces centrifuges, des charges cycliques et des variations de température. Parmi les autres problèmes importants rencontrés par les turbines à vapeur figurent les piqûres, la corrosion accélérée par l'écoulement, la fatigue-corrosion des pales et la fissuration par corrosion sous contrainte des rotors et des disques.

Les considérations de conception et les techniques de contrôle de la corrosion peuvent réduire (sans toutefois éliminer complètement) les nombreux mécanismes de corrosion actifs dans les turbines à vapeur. Ces processus comprennent la lixiviation, la galvanisation, l'usure de contact, l'agression intergranulaire, l'érosion et les crevasses. Les niveaux d'impuretés de la vapeur, le contrôle du pH, ainsi que la gestion du débit et de la vitesse sont des éléments importants qui contribuent à la corrosivité de l'environnement. Selon l'EPRI, la corrosion des turbines à vapeur coûte à l'économie américaine plus d'un milliard de dollars par an, alimentant ainsi le marché de la maintenance et de la réparation des turbines à vapeur.

Clé Maintenance, réparation et révision de turbines à vapeur Résumé des informations sur le marché:

Points forts régionaux :

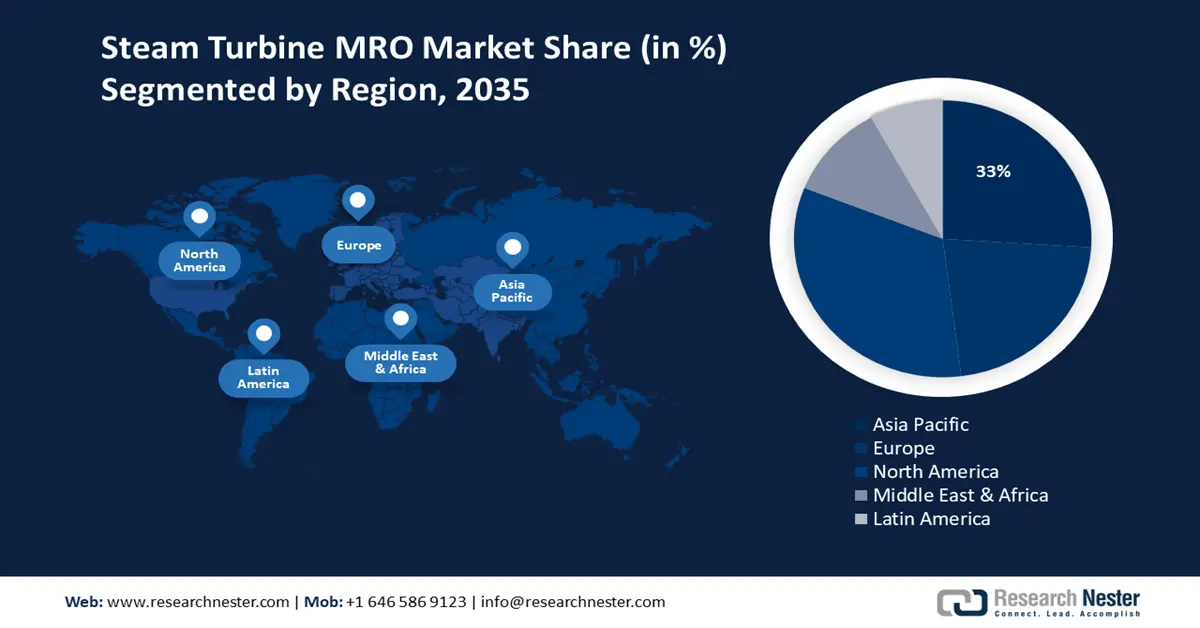

- Le marché nord-américain de la maintenance, de la réparation et de la réparation (MRO) des turbines à vapeur représentera environ 33 % du marché d'ici 2035, grâce à l'utilisation croissante des turbines à vapeur dans les systèmes de cogénération, améliorant ainsi l'efficacité de la production d'électricité.

- Le marché européen connaîtra une croissance significative au cours de la période de prévision, grâce à la modernisation croissante des systèmes visant à optimiser la capacité énergétique et les performances des turbines.

Analyses sectorielles :

- Le segment des fabricants d'équipement d'origine (FEO) sur le marché de la maintenance et de la réparation des turbines à vapeur devrait atteindre 46 % d'ici 2035, grâce à des accords à long terme entre les équipementiers et les producteurs d'électricité.

- Le segment du gaz naturel sur le marché de la maintenance et de la réparation des turbines à vapeur devrait atteindre 38 % d'ici 2035, grâce à l'adoption croissante de la production d'électricité durable à partir de turbines à gaz naturel.

Principales tendances de croissance :

- La turbine à vapeur pour équipements rotatifs permet de réduire les coûts de maintenance et de réparation (MRO) et d'économiser l'énergie.

- Les avancées technologiques offrent des gains d'efficacité potentiels.

Acteurs clés :GENERAL ELECTRIC COMPANY, HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd., Mitsubishi Power, Ltd., Ansaldo Energia S.p.A., Elliott Group, Kessels, Shanghai Electric, Stork Technical Services Holding B.V., Sulzer Ltd, Siemens AG.

Mondial Maintenance, réparation et révision de turbines à vapeur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 22,95 milliards USD

- Taille du marché 2026 : 24,07 milliards USD

- Taille du marché projetée : 38,83 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,4 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 33 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché MRO des turbines à vapeur :

Moteurs de croissance

- Les turbines à vapeur pour équipements rotatifs optimisent les coûts de maintenance, d'exploitation et de réparation (MRO) et les économies d'énergie. Les turbines à vapeur sont les moteurs principaux des compresseurs d'air, des ventilateurs à tirage forcé ou induit, des pompes d'alimentation en eau des chaudières, des soufflantes et d'autres équipements rotatifs . Selon les estimations du DOE, une turbine à vapeur de 300 ch présente un rendement isentropique de 43 % et un débit de vapeur de 26 lb/ch-h grâce à l'introduction d'une vapeur à 600 lb/po² (psig)/750 °F pour un échappement à 40 lb/po² (psig)/486 °F. Compte tenu du prix du gaz naturel de 8,00 USD/MMBtu et d'un rendement de chaudière de 80 %, le coût d'exploitation d'une turbine à vapeur est de 8,00 USD/h. Un moteur de 300 ch avec un rendement à pleine charge de 95 % nécessiterait une énergie de 235,6 kWh/h et un entraînement par turbine à vapeur peut permettre de réduire les coûts lorsque le prix de l'électricité dépasse 3,4 cents/kWh.

Les coûts énergétiques d'une installation et les heures de fonctionnement annuelles des pompes d'alimentation ont un impact significatif sur les économies d'énergie annuelles globales. Le tableau ci-dessous présente les économies d'énergie annuelles pour différents tarifs d'électricité et différents programmes d'entretien, de réparation et d'exploitation des pompes. Les coûts d'entretien des turbines à vapeur doivent être comparés à ceux des moteurs électriques, en plus des économies d'exploitation.

Économies d'énergie annuelles grâce à l'utilisation d'un entraînement de pompe d'alimentation en eau de turbine à vapeur* (coûts en USD)

Coûts de l'électricité, $/kWh | Heures de fonctionnement annuelles de la pompe d'alimentation en eau | ||||

2 000 | 4 000 | 6 000 | 7 000 | 8 760 | |

0,04 | 2 830 | 5 650 | 8 480 | 9 900 | 12 380 |

0,05 | 7 540 | 15 080 | 22 620 | 26 390 | 33 020 |

0,075 | 19 320 | 38 640 | 55 960 | 67 620 | 84 620 |

*Les économies sont basées sur l'utilisation d'une turbine à vapeur de 300 ch avec un débit de vapeur de 26 lb/ch-h. Le coût du gaz naturel est estimé à 8,00 $/MMBtu.

Source : Département de l'Énergie des États-Unis

- Développements technologiques pour des gains d'efficacité potentiels : De multiples facteurs de conception, d'intégration technologique et d'exploitation et de maintenance (O&M) influencent l'efficacité des unités de production d'électricité à turbine à combustion stationnaire (EGU), y compris les turbines à vapeur.

Comparaison des différentes améliorations technologiques des turbines

Option de mise à niveau de la turbine à combustion | Augmentation de la puissance en MW (%) | Impact sur le taux de chaleur (%) | Coût d'investissement ($/kW) |

Mise à niveau complète | 10-20 | 1-5 | 150-250 |

Aubes directrices d'admission à haut débit | 4,5 | 1 | <100 |

Revêtements de sections chaudes | 5-15 | 0,5-1 | 50-100 |

Revêtements de compresseur | 0,5-3 | 0,5-3 | 50 |

Brumisation de l'air d'admission | 5-15 | 1-5 | 50-100 |

Suralimentation et brumisation | 15-20 | 4 | 200 |

Source : EPA

L'entretien et la réparation des composants des générateurs de vapeur à récupération de chaleur (GVRC) affectent les performances des turbines. Des contaminants tels que le bisulfate d'ammonium peuvent s'accumuler dans le GVRC et entraîner des pertes de charge. Selon le rapport 2023 de l'EPA, GE a éliminé 14 tonnes de débris, réduisant ainsi la contre-pression de la turbine de 20 cm dans la colonne d'eau, et les économies annuelles de carburant ont atteint 500 000 USD. De même, les condenseurs nécessitent un entretien et des réparations réguliers pour garantir des performances optimales. Des révisions de turbines, d'un coût de 2 à 12 millions USD, pour des turbines à vapeur de 200 MW, peuvent entraîner des gains de rendement thermique allant jusqu'à 300 Btu/kWh. De plus, des pratiques d'exploitation et de maintenance appropriées peuvent limiter les rendements thermiques de 30 à 70 Btu/kWh, soit environ 0,7 % du cycle vapeur. La réparation et la modernisation des pompes d'alimentation améliorent les rendements thermiques du cycle vapeur de 0,25 à 0,5 %, pour un coût de 250 000 à 350 000 USD.

Défis

- Utilisation croissante de l'énergie solaire pour la production d'électricité : L'investissement important dans l'énergie solaire, dû à l'adoption croissante des sources d'énergie naturelles, devrait freiner la croissance du marché de la maintenance, de la réparation et de l'entretien des turbines à vapeur et constituer une menace de substitution. L'installation croissante de centrales solaires dans de nombreux bâtiments résidentiels et commerciaux freinera la croissance du marché dans les années à venir.

- Pénurie de main-d'œuvre qualifiée : Le secteur de la maintenance, de l'exploitation et de la réparation (MRO) souffre d'une pénurie de techniciens et d'ingénieurs qualifiés et compétents en maintenance des turbines en service. Cette pénurie peut entraîner une augmentation des coûts de main-d'œuvre et des retards potentiels dans les programmes de maintenance, affectant ainsi l'efficacité opérationnelle globale.

Taille et prévisions du marché de la maintenance et de la réparation des turbines à vapeur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de référence (2025) |

22,95 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

38,83 milliards USD |

|

Portée régionale |

|

Segmentation du marché MRO des turbines à vapeur :

Analyse du segment des combustibles végétaux

Le segment du gaz naturel devrait conquérir la plus grande part de marché de la maintenance, réparation et révision (MRO) des turbines à vapeur d'ici 2035, soit environ 38 % grâce à l'adoption croissante de la production d'énergie durable. L'adoption de turbines à gaz naturel pour le chauffage de l'eau dans les industries stimule l'expansion de ce segment. L'essor de l'industrie pétrolière et gazière devrait également stimuler l'utilisation de petites turbines à vapeur.

Analyse du segment des fournisseurs de services

Le segment des fabricants d'équipement d'origine (OEM) sur le marché de la maintenance, de la réparation et de la réparation (MRO) des turbines à vapeur devrait s'accaparer une part significative d'environ 46 % au cours de la période prévue. Cette expansion est due aux accords à long terme entre les OEM et les producteurs d'électricité. La disponibilité et l'utilisation de pièces d'origine à un prix avantageux devraient avoir un impact positif sur la croissance du segment. Selon un rapport d'avril 2022 du Bureau de l'information scientifique et technique (OSTI) du Département de l'énergie des États-Unis, les OEM comme GE, ainsi que les prestataires de services, modernisent les augets de dernier étage (LSB) et les anneaux de garniture grâce à des méthodes de fabrication traditionnelles.

La réparation proposée par fabrication additive (FA) devrait bénéficier aux exploitants de centrales à turbines à vapeur. Lors d'une panne typique, les centrales à turbines à vapeur centralisées perdent entre 150 000 et 500 000 dollars par jour. Les arrêts pour maintenance durent souvent de 4 à 8 semaines. Ceci a conduit à un besoin urgent de mises à niveau des LSB, offrant des avantages financiers significatifs aux exploitants et leur permettant de réparer les pièces concernées. De plus, le remplacement des pièces existantes, non affectées ou affectées, par des alternatives plus performantes pour la mise à niveau et la révision pendant la période d'arrêt améliore l'efficacité de la maintenance et de l'exploitation.

Notre analyse approfondie du marché mondial MRO des turbines à vapeur comprend les segments suivants :

Combustible végétal |

|

Capacité |

|

Fournisseur de services |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché MRO des turbines à vapeur :

Aperçu du marché nord-américain

Français Le marché nord-américain de la MRO des turbines à vapeur devrait représenter la plus grande part de revenus, soit 33 % d'ici 2035. Les applications croissantes dans les systèmes de cogénération devraient également propulser la croissance du marché. L'utilisation croissante des turbines à vapeur est attribuée au fait que le sous-produit des turbines à vapeur génère de l'électricité, ce qui augmente l'efficacité et profite à la forte consommation d'électricité de la région, ce qui devrait propulser la croissance du marché de la MRO des turbines à vapeur au cours de la période de prévision. Le commerce mondial des turbines à vapeur s'est élevé à 3,62 milliards USD et était le 637e article le plus échangé sur 1218 produits. Les États-Unis figuraient parmi les cinq premiers exportateurs, avec une valeur de 322 millions USD, et représentaient 9,16 % de toutes les exportations. En termes de valeur des importations, le Canada a détenu une valeur de 86,4 millions USD (part de 2,38 %) et les États-Unis ont enregistré des échanges entrants de 211 millions USD (part de 5,81 %).

Le marché américain de la maintenance, réparation et révision (MRO) des turbines à vapeur est porté par la forte consommation d'électricité des secteurs résidentiel et commercial. Au 4 février 2025, la demande horaire américaine s'élevait à 410 326 mégawattheures (MWh), selon l'EIA. La demande d'électricité des utilisateurs finaux, y compris des centres de données, a atteint un rythme effréné, atteignant 176 TWh en 2023, contribuant à 4,4 % de la consommation totale d'électricité. Les serveurs accélérés par GPU du pays, s'ils fonctionnent à 50 % de leur capacité, produiront environ 580 TWh en 2028 pour l'exploitation des centres de données. Cela représente une consommation d'électricité prévue de 6,7 % à 12,0 % en 2028. La demande horaire d'électricité dans le Connecticut au 29 janvier 2025 était de 3 741 MWh, 1 647 MWh dans le Maine, 1 628 MWh dans le New Hampshire, 3 211 MW dans le nord-est du Massachusetts, 1 045 MW dans le Rhode Island, 1 903 dans le sud-est du Massachusetts et 2 171 dans l'ouest/centre du Massachusetts.

Aperçu du marché européen

L'Europe devrait connaître une croissance significative d'ici 2035, principalement grâce à la modernisation croissante des systèmes visant à accroître la capacité de production d'énergie. La performance des turbines de la région devrait également influencer positivement le marché de la maintenance, de la réparation et de la réparation (MRO) des turbines à vapeur. L'Allemagne et l'Italie sont devenues les principaux exportateurs de turbines à vapeur, avec des échanges commerciaux de 516 millions USD et 222 millions USD en 2022. Le Royaume-Uni figurait parmi les cinq premiers importateurs, avec des entrées de 183 millions USD en 2022, selon l'OEC.

En octobre 2024, le Royaume-Uni a produit 23,4 TWh d'électricité nette, soit une hausse de 1,2 % en glissement annuel par rapport au même mois de l'année précédente. 51,3 % du mix électrique total provenaient de sources renouvelables et 36,2 % de combustibles fossiles. Le gaz est resté le principal combustible fossile, représentant 34,5 % du mix électrique total. Avec la fermeture de la dernière centrale à charbon à l'automne 2024, la contribution du charbon est tombée à zéro.

Production, échanges, consommation et pertes nettes d'électricité au Royaume-Uni, en octobre 2024 (GWh)

Produit | Valeur (en GWh) |

Électricité | 23350.0795 |

Nucléaire | 2917.9964 |

Hydro | 528.643 |

Total des combustibles combustibles | 12171.15 |

Charbon, tourbe et gaz manufacturés | 10.7661 |

Pétrole et produits pétroliers | 98.5727 |

Gaz naturel | 8058.803 |

Énergies renouvelables combustibles | 3719.975 |

Autres combustibles non renouvelables | 283.0326 |

Solaire | 681.9569 |

Autres énergies renouvelables | 0,9342 |

Total des énergies renouvelables (hydroélectricité, géothermie, énergie solaire, énergie éolienne, autres) | 11980.91 |

Total des importations | 3130.749 |

Exportations totales | 610,26 |

Utilisé pour le stockage par pompage | 199.0015 |

Pertes de distribution | 2556.154 |

Consommation finale (calculée) | 23115.41 |

Source : AIE

Acteurs du marché MRO des turbines à vapeur :

- COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd.

- Mitsubishi Power, Ltée.

- Ansaldo Energia SpA

- Groupe Elliott

- Kessels

- Shanghai Electric

- Stork Technical Services Holding BV

- Sulzer Ltd

- Siemens A

Les acteurs du marché de la maintenance et de la réparation des turbines à vapeur capitalisent sur la demande en matière d'exploitation et de maintenance en s'engageant stratégiquement dans des collaborations, des fusions et acquisitions, le développement de nouvelles installations de fabrication et le lancement de nouveaux produits. De plus, le taux d'adoption élevé dans les industries lourdes offre des opportunités prometteuses pour les entreprises opérant sur ce marché. Parmi celles-ci, on peut citer :

Développements récents

- En septembre 2024, Mitsubishi Power a achevé la construction de la huitième et dernière unité M701JAC d'un projet de centrale électrique au gaz naturel de 5 300 MW en Thaïlande.

- En août 2024, Mitsubishi Power a reçu une commande de Samsung C&T Corporation Saudi Arabia pour la fourniture de sa turbine à gaz à cycle combiné (CCGT) M501JAC prête pour l'hydrogène pour un nouveau projet de centrale industrielle de cogénération de vapeur et d'électricité en Arabie saoudite.

- En avril 2024, conformément aux règles de l'UE en matière d'aides d'État, la Commission européenne a annoncé l'approbation de mesures grecques d'un montant de 1,03 milliard de dollars destinées à soutenir deux projets de production et de stockage d'énergie renouvelable en Grèce contribuant à la réalisation des objectifs du Pacte vert pour l'Europe et du paquet « Fit for 55 », en permettant l'intégration de sources d'énergie renouvelables dans le système électrique grec.

- Report ID: 3326

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.