Perspectives du marché des véhicules définis par logiciel :

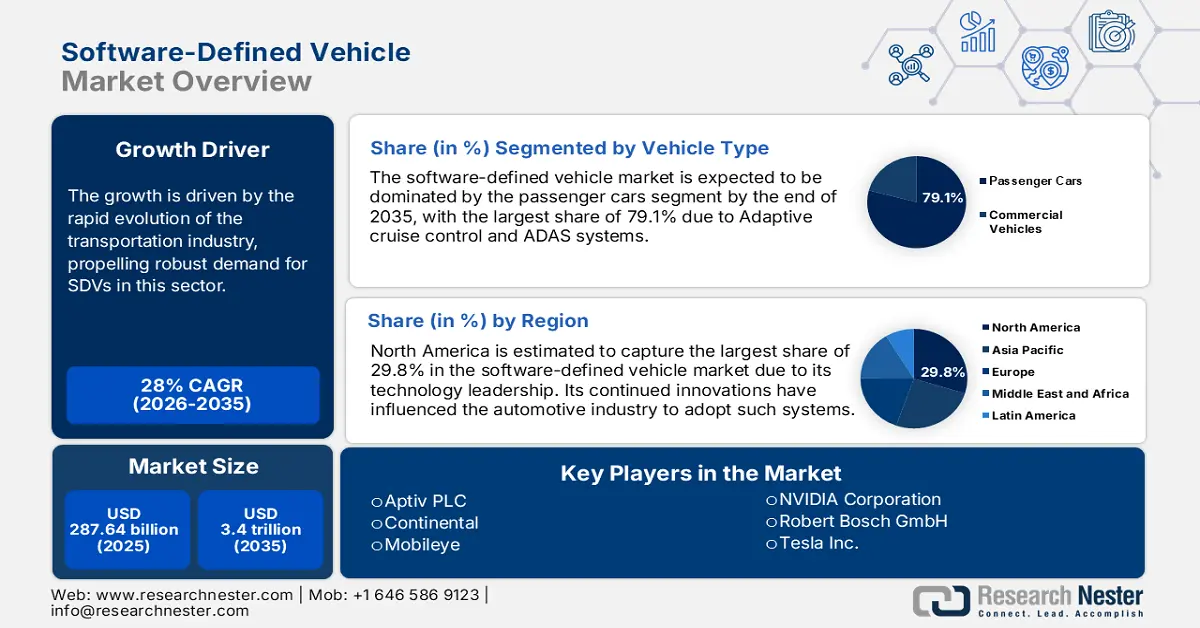

Le marché des véhicules définis par logiciel dépassait 287,64 milliards USD en 2025 et devrait atteindre 3 400 milliards USD d'ici 2035, avec un TCAC d'environ 28 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des véhicules définis par logiciel est estimée à 360,13 milliards USD.

Cette croissance est portée par l'évolution rapide du secteur des transports. Les entreprises développent des fonctionnalités telles que la connectivité, l'automatisation et des solutions de mobilité avancées, stimulant ainsi une forte demande dans ce secteur. Par exemple, en mai 2023, Renault s'est associé à Valeo pour améliorer son écosystème défini par logiciel. Ce partenariat permettra de doter les véhicules utilitaires de HPC afin d'accroître leur capacité à adopter de nouvelles fonctionnalités.

L'infrastructure électronique et électrique développée intègre davantage les innovations du marché des véhicules définis par logiciel. La connectivité inégalée et la technologie de cloud computing permettent la navigation en temps réel, l'évaluation à distance et la maintenance prédictive. Ces fonctionnalités améliorées incitent les entreprises à investir et à collaborer pour offrir des expériences utilisateur plus personnalisées. Par exemple, en mai 2022, KPIT a acquis SOMIT Solutions pour ajouter des fonctionnalités cloud à son portefeuille de diagnostic automobile. Cet ajout créera de nouvelles opportunités pour conquérir le vaste secteur de l'après-vente automobile grâce à l'intelligence logicielle. Ces facteurs incitent encore davantage les constructeurs automobiles à intégrer des fonctionnalités logicielles avancées dans leurs derniers véhicules.

Clé Véhicule défini par logiciel Résumé des informations sur le marché:

Points forts régionaux :

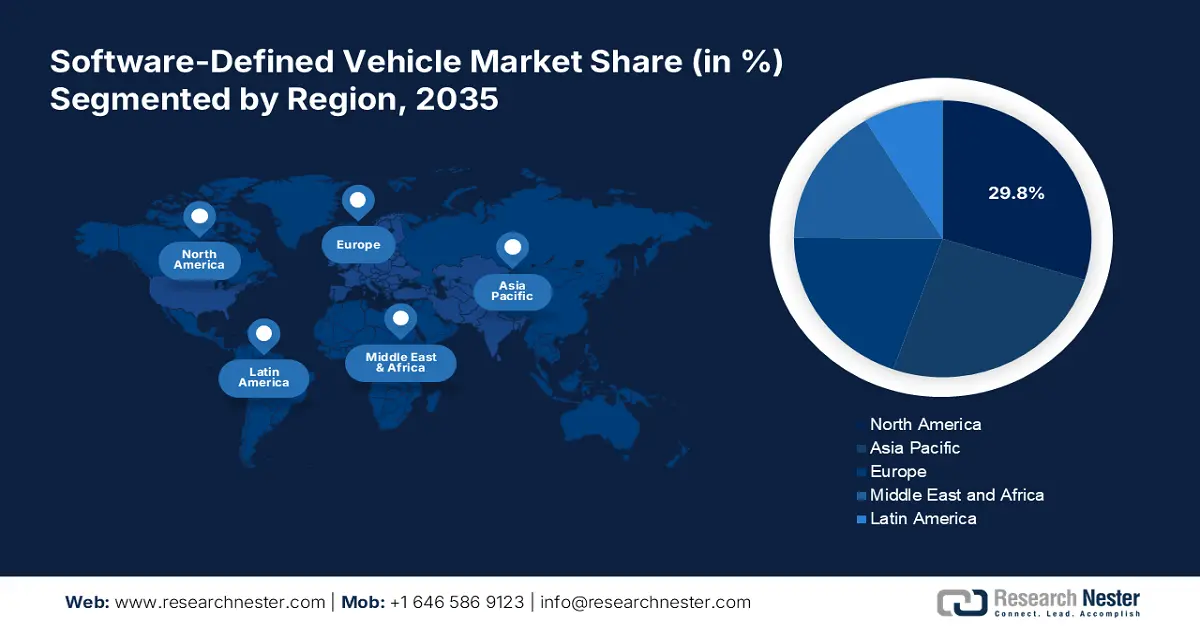

- La part de marché de l'Amérique du Nord, qui représente 29,8 % du marché des véhicules définis par logiciel, est portée par son leadership technologique, stimulant la croissance sur la période 2026-2035.

- Le marché des véhicules définis par logiciel en Asie-Pacifique devrait connaître une croissance lucrative d'ici 2035, alimentée par les investissements massifs des leaders mondiaux qui accélèrent l'adoption de la technologie SDV.

Analyses sectorielles :

- Le segment des véhicules électriques devrait connaître une croissance significative du TCAC entre 2026 et 2035, grâce à la transition vers des véhicules écologiques et zéro émission.

- Le segment des voitures particulières du marché des véhicules définis par logiciel devrait détenir environ 79,1 % de parts de marché d'ici 2035, grâce au déploiement croissant des systèmes ADAS et des mises à jour OTA.

Principales tendances de croissance :

- Préoccupation croissante pour la sécurité routière

- Intégration de l'IA et de l'apprentissage automatique

Défis majeurs :

- Manque de confiance des consommateurs dans l'adoption

- Coûts de développement et de maintenance élevés

- Acteurs clés : Aptiv PLC, Continental, Mobileye, NVIDIA Corporation, Robert Bosch GmbH, Tesla Inc., Waymo LLC.

Mondial Véhicule défini par logiciel Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 287,64 milliards USD

- Taille du marché 2026 : 360,13 milliards USD

- Taille du marché projetée : 3 400 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 28 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 29,8 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des véhicules définis par logiciel :

Moteurs de croissance

- Préoccupation croissante pour la sécurité routière : L'augmentation du nombre de décès sur les routes fait évoluer les préférences des consommateurs vers davantage de sécurité et de confort. Le marché des véhicules définis par logiciel (VDS) peut offrir des fonctionnalités de conduite intelligente pour prévenir de tels accidents. Par exemple, en mai 2024, AVL a participé au projet FEDERATE avec d'autres partenaires. Le projet Chips JU Framework vise à concrétiser le concept de véhicules logiciels sûrs et fiables. Les véhicules modernisés sont équipés de la détection de collision, du freinage d'urgence et de l'assistance au maintien de voie pour garantir la sécurité au volant. Ces technologies avancées incitent les constructeurs automobiles à adopter davantage de solutions logicielles.

- Intégration de l'IA et du machine learning : La forte demande de solutions de conduite autonome a influencé l'intégration de l'IA et du machine learning sur le marché des VDS. Cela permet des fonctions avancées telles que la conduite autonome et la personnalisation embarquée. Son outil d'analyse de données permet d'optimiser les composants clés d'un véhicule, notamment la consommation de carburant et les performances. Les entreprises technologiques développent également des systèmes logiciels sophistiqués pour accélérer l'adoption des véhicules électriques. Par exemple, en janvier 2024, Intel a acquis Silicon Mobility SAS afin de mettre en œuvre sa stratégie d'IA omniprésente dans l'industrie automobile. Cette acquisition permettra d'apporter une assistance IA à la gestion de l'énergie des véhicules électriques et à la surveillance du système sur puce des véhicules autonomes.

Défis

- Manque de confiance des consommateurs dans l'adoption : Il existe un important déficit de confiance envers les véhicules autonomes dans des conditions de conduite complexes. Cela peut les rendre encore plus réticents à investir dans le marché des véhicules définis par logiciel. Les questions croissantes concernant la responsabilité en cas de panne système peuvent également miner la confiance des utilisateurs. Le contrôle de l'IA et du ML dans les véhicules peut entraîner des comportements indéterminés, ce qui impacte encore davantage leurs capacités décisionnelles. Cela peut limiter leur adoption sur la voie publique.

- Coûts de développement et de maintenance élevés : Outre des prix de vente élevés, les véhicules autonomes impliquent également des coûts supplémentaires en service après-vente. Cela peut freiner leur adoption dans les régions très sensibles aux prix. L'absence de norme unifiée pour les logiciels des véhicules autonomes peut constituer un obstacle au développement futur. Cela peut également compliquer la conception de modèles abordables et conformes pour les constructeurs. De plus, cela peut réduire les possibilités d'implémentation dans les flottes d'entreprises en raison de marges bénéficiaires incertaines.

Taille et prévisions du marché des véhicules définis par logiciel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

28% |

|

Taille du marché de l'année de base (2025) |

287,64 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

3,4 billions de dollars |

|

Portée régionale |

|

Segmentation du marché des véhicules définis par logiciel :

Type de véhicule (voitures particulières, véhicules utilitaires)

En termes de types de véhicules, le segment des voitures particulières devrait dominer le marché des véhicules définis par logiciel (VDS) avec environ 79,1 % d'ici fin 2035. Grâce au régulateur de vitesse adaptatif et aux systèmes ADAS, ces modèles sont particulièrement adaptés au transport commercial. Les caméras, capteurs et radars avancés sont capables de traiter des données volumineuses pour fournir des résultats logiciels précis. Les entreprises technologiques privilégient de plus en plus les mises à jour OTA et les ajouts de fonctionnalités pour améliorer les performances. Par exemple, en juin 2024, Renesas a lancé R-Car Open Access (RoX) pour une intégration transparente des applications d'IA dans les VDS. La plateforme prête à être commercialisée a permis la détection ASIL de niveau D pour améliorer l'expérience des passagers en cabine.

Type de propulsion (ICE, véhicule électrique)

En fonction du type de propulsion, le marché des véhicules définis par logiciel devrait connaître des progrès significatifs dans le segment des véhicules électriques. La préoccupation croissante pour le développement durable pousse les constructeurs automobiles à développer des solutions respectueuses de l'environnement. Les véhicules électriques tracent l'avenir de ce concept, favorisant le zéro émission dans les transports. Les logiciels peuvent améliorer la valeur opérationnelle de ces véhicules pour offrir des performances optimales. Les systèmes de contrôle avancés peuvent accroître l'efficacité énergétique grâce à une gestion intelligente de la batterie et à des fonctions de freinage régénératif. Les entreprises technologiques de premier plan investissent actuellement dans le développement de technologies visant à réduire l'empreinte carbone. Par exemple, en avril 2024, Intel a acquis in-tech afin d'accélérer sa R&D en ingénierie de la mobilité électrique. Son objectif est d'exploiter les ressources technologiques des systèmes logiciels spécifiques à l'automobile pour moderniser les véhicules électriques au Royaume-Uni.

Notre analyse approfondie du marché mondial des véhicules définis par logiciel (VDS) couvre les segments suivants :

|

Type de véhicule |

|

|

Type de propulsion |

|

|

Niveau d'autonomie |

|

|

Offre |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des véhicules définis par logiciel :

Analyse du marché nord-américain

L'industrie nord-américaine devrait dominer le marché avec une part de marché de 29,8 % d'ici 2035, grâce à son avance technologique. Ses innovations continues ont incité l'industrie automobile à adopter de tels systèmes. Des constructeurs leaders comme General Motors, Ford et Stellantis investissent massivement dans les véhicules autonomes. Cela incite d'autres startups régionales à adopter des technologies avancées pour améliorer les performances des véhicules. Par exemple, en juin 2022, Apple a lancé CarPlay, un nouveau tableau de bord automobile piloté par logiciel. Cet outil permet de surveiller des composants essentiels du véhicule, comme la vitesse et la consommation. Des constructeurs automobiles tels que Ford, Nissan et Honda ont fait part de leur intention d'intégrer ce logiciel à leurs prochains modèles.

La présence d'entreprises cloud performantes comme Apple, Google et Microsoft a stimulé la demande de véhicules autonomes sur le marché américain des véhicules définis par logiciel. Le pays s'ouvre également aux technologies importées pour dynamiser son implémentation logicielle. Par exemple, en février 2023, Hyundai et Kia ont annoncé l'intégration de systèmes logiciels avancés à 8,3 millions de véhicules aux États-Unis. Ce logiciel de protection intégrera des fonctionnalités existantes des véhicules afin d'améliorer la sécurité routière face à la hausse des vols.

Le Canada vise une croissance remarquable sur le marché des véhicules définis par logiciel grâce à son industrie automobile bien établie. Les entreprises technologiques canadiennes collaborent avec des leaders mondiaux pour apporter des solutions logicielles innovantes à l'industrie automobile. Par exemple, en mars 2024, LeddarTech collabore avec Arm pour développer une nouvelle technologie, LeddarVision, destinée aux systèmes ADAS, à la conduite autonome et au stationnement. Cet outil basé sur l'IA est capable d'améliorer la navigation des véhicules autonomes grâce aux solutions matérielles et logicielles de nouvelle génération d'Arm.

Statistiques du marché Asie-Pacifique

L'Asie-Pacifique devrait générer des opportunités lucratives sur le marché des véhicules autonomes au cours de la période de prévision. L'industrie automobile en plein essor de cette région a le potentiel d'apporter des solutions innovantes dans ce secteur. Des leaders mondiaux comme Hyundai, Nissan, BMW et BYD investissent massivement pour accélérer le développement dans cette région en adoptant les technologies des véhicules autonomes. Les leaders technologiques lancent des outils logiciels avancés pour offrir des performances, une sécurité et des systèmes d'infodivertissement améliorés. En septembre 2024, Hyundai Motors s'est associé à Kia et Samsung pour développer une connectivité améliorée pour les véhicules autonomes. Cette alliance permettra de renforcer la connexion véhicule-smartphone afin de créer un écosystème dédié à l'utilisateur. Cela incitera d'autres concurrents nationaux à investir dans les technologies automobiles intelligentes.

L'évolution rapide de l'industrie automobile et le soutien du gouvernement révèlent le potentiel de croissance du marché indien des véhicules définis par logiciel. De nombreuses entreprises bien établies dans ce pays contribuent à la mise en œuvre optimale des écosystèmes technologiques et prennent l'initiative d'accompagner la transition de l'industrie automobile nationale. Par exemple, en juillet 2024, Tata Elxsi a choisi River Studio Developer comme partenaire pour exploiter sa technologie et sa conception pour les véhicules autonomes. Cette collaboration accélérera le développement et le déploiement de sa plateforme DevSecOps.

Grâce à des leaders mondiaux comme BYD, la Chine devrait prendre de l'ampleur sur le marché des véhicules définis par logiciel. Le pays développe également des technologies logicielles pour propulser son secteur des véhicules électriques. De nombreuses flottes d'entreprises, dont Didi Chuxing, intègrent ces avancées à leurs offres MaaS. Cela ouvre la voie à des investissements pour générer davantage de revenus dans ce secteur. En octobre 2023, Didi a reçu un financement de 149 millions de dollars du groupe GAC et de Guangzhou pour la R&D sur la conduite autonome. Ce soutien aide le pays à convertir la mobilité urbaine aux technologies autonomes et à la communication V2I.

Principaux acteurs du marché des véhicules définis par logiciel :

- Aptiv PLC

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Continental

- Mobileye

- NVIDIA Corporation

- Robert Bosch GmbH

- Tesla Inc.

- Waymo LLC

- Karma Automotive

- Stellantis

La croissance du marché des véhicules pilotés par logiciel dépend fortement de l'acceptation des nouvelles technologies par les consommateurs. De nombreuses entreprises technologiques se mobilisent pour sensibiliser les conducteurs aux avantages et à l'efficacité de ces véhicules. Par exemple, en mars 2024, Accenture a lancé LearnVantage, une plateforme de développement des compétences, pour aider les conducteurs de véhicules pilotés par logiciel à acquérir des connaissances opérationnelles essentielles. Cela permet de fournir des professionnels qualifiés pour encourager les flottes automobiles à adopter des véhicules pilotés par logiciel. Les systèmes de surveillance logicielle et d'optimisation des batteries sont utilisés pour les nouveaux modèles de véhicules électriques, contribuant ainsi à la durabilité. Les entreprises investissent dans la promotion des véhicules électriques pilotés par logiciel afin de consolider leur position de leader. Parmi ces acteurs clés, on trouve :

Développements récents

- En août 2024, Karma Automotive s'est associé à Intel pour produire un nouveau genre de véhicules de luxe définis par logiciel. L'entreprise a pris une décision audacieuse en développant une architecture SDV, offrant des solutions B2B aux équipementiers et aux fournisseurs de premier rang.

- En janvier 2024, Stellantis a acquis l'IA, les modèles de machine learning, les droits de propriété intellectuelle et les brevets de Cloud Made. Cette acquisition vise à soutenir le développement du STLA Smart Cockpit, qui offrira une mobilité plus flexible et plus rapide.

- Report ID: 6659

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.