Perspectives du marché de la construction d'autoroutes intelligentes :

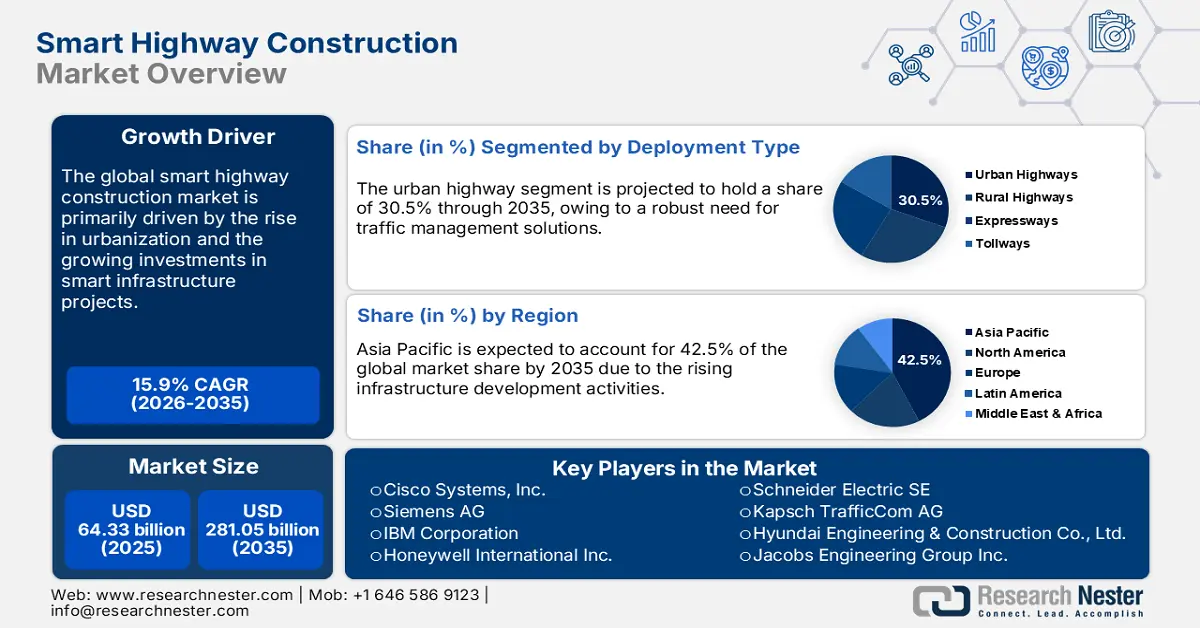

Le marché de la construction d'autoroutes intelligentes représentait 64,33 milliards de dollars en 2025 et devrait atteindre 281,05 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 15,9 % sur la période 2026-2035. En 2026, ce marché était estimé à 74,55 milliards de dollars.

La production de technologies de construction d'autoroutes intelligentes repose sur la stabilité de la chaîne d'approvisionnement en matières premières et en composants tels que le béton, le bitume, l'acier, les capteurs et les systèmes radar. Les États-Unis, l'Allemagne, la Chine et le Japon sont les principaux importateurs et exportateurs d'unités de contrôle électroniques spécialisées et de composants semi-conducteurs. Les exportations américaines de services transfrontaliers ont dépassé les importations en 2021, générant un excédent commercial de 247 milliards de dollars. La plupart des secteurs de services importants ont enregistré des excédents commerciaux transfrontaliers avec les États-Unis, les services professionnels, financiers, numériques et électroniques affichant les plus importants. Ceci témoigne de l'importance des échanges de composants pour la construction d'autoroutes intelligentes.

Par ailleurs, le Bureau des statistiques du travail des États-Unis prévoit une hausse de l'indice des prix à la production (IPP) des intrants de construction liés aux systèmes routiers, notamment les structures métalliques et les équipements électriques. Entre mars 2024 et mars 2025, l'IPP de l'ensemble des biens et services liés aux transports a diminué de 0,9 %. Selon l'IPP, les transports ont contribué à hauteur de 5,7 % à l'augmentation de 2,4 % du coût total des biens et services. Le principal facteur d'inflation a été l'assurance automobile, dont le coût a augmenté de 7,5 % par an, représentant 8,9 % de la variation annuelle du coût total des biens et services. L'augmentation des budgets d'approvisionnement du secteur public devrait stimuler les ventes de technologies intelligentes pour la construction d'autoroutes dans les années à venir.

Marché de la construction d'autoroutes intelligentes - Facteurs de croissance et défis

Facteurs de croissance

- Urbanisation rapide et augmentation de la densité du parc automobile : L’essor rapide de l’urbanisation se traduit par une forte croissance de la densité du parc automobile à l’échelle mondiale. L’augmentation du nombre d’immatriculations de véhicules et la congestion urbaine alimentent des investissements importants dans les systèmes de gestion du trafic avancés. Les acteurs publics et privés nouent des collaborations stratégiques pour stimuler l’innovation dans la construction routière et les systèmes d’optimisation du trafic. La Chine, l’Inde, le Nigéria et l’Indonésie, où la demande routière dépasse la capacité des infrastructures conventionnelles, devraient être les principaux moteurs de la croissance des ventes de technologies de construction d’autoroutes intelligentes dans les années à venir.

- Investissements publics dans les infrastructures intelligentes : L’augmentation des financements publics pour le développement des infrastructures devrait stimuler l’innovation et l’adoption des technologies de construction d’autoroutes intelligentes. Les gouvernements investissent massivement dans des projets d’infrastructures intelligentes à travers le monde. Aux États-Unis, la loi sur l’investissement dans les infrastructures et la création d’emplois (IIJA) a investi plus de 90 milliards de dollars dans des programmes de transport en commun pour les zones urbaines et rurales. Cela laisse présager que les initiatives de financement public offriront probablement des opportunités de gains importants aux entreprises de construction d’autoroutes intelligentes.

- Intégration des infrastructures de recharge pour véhicules électriques (VE) : L’adoption croissante des véhicules électriques a fortement influencé et stimulé le développement d’autoroutes intelligentes dotées de voies de recharge sans fil et solaires. Les pouvoirs publics et les entreprises privées étudient la recharge dynamique afin de permettre aux VE de se recharger en roulant. On prévoit que le marché des deux-roues électriques atteindra 5 millions d’unités d’ici 2025, et que les tricycles électriques représenteront 30 % des ventes. Avec un taux de croissance annuel composé de 49 % à partir de 2021, le gouvernement anticipe que le segment des VE dépassera les 17 millions d’unités par an d’ici 2030. Axé principalement sur les transports publics et partagés électrifiés, le gouvernement prévoit de subventionner 7 262 bus électriques, 160 000 tricycles électriques, 30 461 voitures particulières électriques et 1,5 million de deux-roues électriques. Globalement, la part des véhicules électriques en Inde devrait être multipliée par huit d'ici 2030, contre 5 % actuellement. Le développement d'autoroutes intelligentes équipées pour la recharge des véhicules électriques est un élément clé des futurs projets routiers.

Innovations sur le marché de la construction d'autoroutes intelligentes

Le coffrage, utilisé dans la construction d'autoroutes intelligentes, sert de moule temporaire pour le béton, garantissant ainsi sa mise en place et son alignement précis, et préservant l'intégrité structurelle des chaussées, des ponts et des sections équipées de capteurs intelligents. Ce coffrage assure la durabilité du nouvel asphalte, renforcé par les technologies utilisées dans les voies de recharge pour véhicules électriques, les routes connectées et les systèmes de drainage, garantissant ainsi qualité, sécurité et performance sur l'ensemble des autoroutes modernes.

Principaux exportateurs mondiaux de coffrages pour travaux de construction en béton

Pays / Région | Valeur à l'exportation (en milliers de dollars américains) | Quantité (kg) |

Union européenne | 189 149,72 | 116 084 000 |

Autriche | 150 726,31 | 94 653 100 |

République tchèque | 58 138,21 | 44 129 300 |

Allemagne | 49 220,80 | 29 536 100 |

Espagne | 28 506,07 | 15 558 000 |

République slovaque | 26 247,53 | 18 321 400 |

Italie | 16 157,57 | 7 122 290 |

Pologne | 12 611,58 | 7 319 640 |

Pays-Bas | 11 764,56 | 2 973 460 |

Bosnie-Herzégovine | 5 664,24 | 4 653 470 |

Danemark | 4 238,30 | 1 894 260 |

Turquie | 3 205,84 | 2 702 520 |

Ukraine | 3 074,68 | 2 606 790 |

Source : WITS

Défis

- Lacunes en matière d'infrastructures : L'indisponibilité des infrastructures de base nécessaires aux systèmes autoroutiers intelligents freine la croissance du chiffre d'affaires des principaux acteurs sur les marchés en développement. L'accès à une électricité fiable, aux réseaux 5G et aux câbles à fibre optique à haut débit est difficile sur ces marchés sensibles aux prix. Cela ralentit la production et la commercialisation des technologies de construction d'autoroutes intelligentes dans les régions pauvres.

- Accès limité aux incitations gouvernementales : L’absence d’incitations fiscales ou d’avantages fiscaux pour les producteurs de technologies de construction d’autoroutes intelligentes dans les pays à revenu faible et intermédiaire freine la croissance globale du marché. Selon l’OCDE, plusieurs régions à revenu faible et intermédiaire proposent des incitations aux transports intelligents. Cette incertitude financière et budgétaire dissuade les entreprises d’investir sur ces marchés, ce qui affecte le commerce des technologies de construction d’autoroutes intelligentes.

Taille et prévisions du marché de la construction d'autoroutes intelligentes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,9% |

|

Taille du marché de l'année de référence (2025) |

64,33 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

281,05 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la construction d'autoroutes intelligentes :

Analyse du segment technologique

Le segment des systèmes de transport intelligents (STI) devrait représenter 28,9 % du marché de la construction d'autoroutes intelligentes d'ici 2035. L'intégration croissante des systèmes de contrôle adaptatif du trafic et des technologies de véhicules connectés devrait stimuler les ventes de solutions de transport intelligents innovantes. L'introduction de la technologie V2X (communication véhicule-infrastructure) devrait également améliorer l'efficacité globale des STI. Le département des Transports des États-Unis affirme que les solutions STI sont essentielles pour réduire la congestion routière et améliorer la sécurité. D'ici 2050, les émissions mondiales de CO2 liées aux transports devraient augmenter de 60 % selon le scénario actuel, ce qui exige la mise en œuvre des stratégies d'atténuation actuelles et annoncées.

Analyse des segments de type de déploiement

Le segment des autoroutes urbaines devrait représenter 30,5 % du marché de la construction d'autoroutes intelligentes d'ici 2035. La multiplication des initiatives de villes intelligentes et les besoins croissants en matière de gestion de la congestion urbaine stimulent la croissance de ce segment. Les métropoles génèrent une forte demande en systèmes de surveillance et de gestion des péages basés sur l'intelligence artificielle. Une résolution intitulée « Améliorer la sécurité routière mondiale » a été adoptée par l'Assemblée générale des Nations Unies en septembre 2020, proclamant la Décennie d'action pour la sécurité routière 2021-2030, dont l'objectif est de prévenir au moins 50 % des décès et blessures liés à la circulation routière d'ici à cette date. Ces initiatives créent un environnement favorable aux acteurs de la sécurité routière urbaine.

Analyse du segment du modèle de service

Le segment des services de construction devrait représenter 28,9 % du marché de la construction d'autoroutes intelligentes d'ici 2035. Il englobe le développement à grande échelle des infrastructures physiques, l'intégration de systèmes et de capteurs IoT aux autoroutes, les solutions de gestion du trafic et les énergies renouvelables. La conception et l'ingénierie, ainsi que l'exploitation et la maintenance, constituent également des services importants. Toutefois, la construction concentre la majeure partie des investissements et des contrats, car les services de construction sont principalement portés par les grands projets d'infrastructure, soutenus essentiellement par les gouvernements et impliquant le secteur privé dans le développement et la construction des autoroutes de nouvelle génération.

Notre analyse approfondie du marché de la construction d'autoroutes intelligentes comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Type de déploiement |

|

Modèle de service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la construction d'autoroutes intelligentes - Analyse régionale

Perspectives du marché APAC

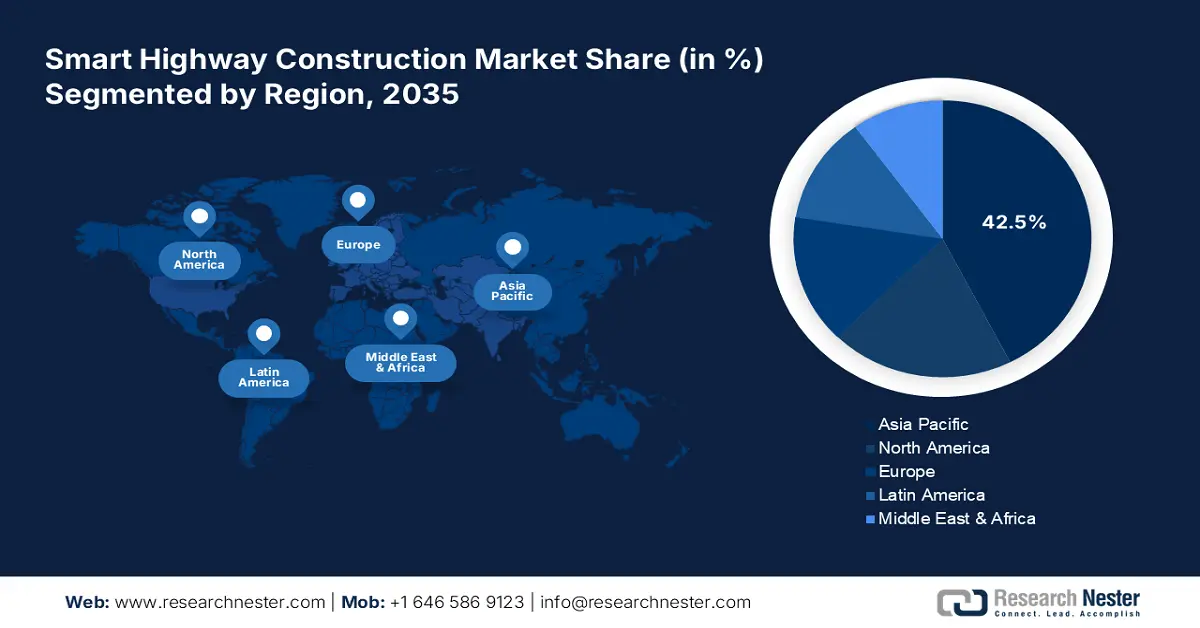

Le marché des autoroutes intelligentes en Asie-Pacifique devrait représenter 42,5 % des revenus mondiaux d'ici 2035. L'essor considérable des activités de construction et de développement des infrastructures devrait accélérer les ventes de solutions pour la construction d'autoroutes intelligentes. Les gouvernements investissent massivement dans ces projets, ce qui offre des perspectives de gains importantes aux fabricants de technologies pour autoroutes intelligentes. La Chine et l'Inde constituent des marchés porteurs pour les principaux acteurs. Le Japon et la Corée du Sud devraient dominer les ventes de solutions pour autoroutes intelligentes dans les années à venir.

L'essor rapide des innovations technologiques et le leadership de la Chine dans la fabrication de semi-conducteurs et de capteurs devraient contribuer à dynamiser les ventes de solutions pour la construction d'autoroutes intelligentes. Selon un rapport du ministère chinois de l'Industrie et des Technologies de l'information, le réseau 5G du pays poursuit son expansion et couvre désormais toutes les villes, agglomérations et plus de 90 % des villages, grâce à 3,84 millions de stations de base 5G, soit plus de 60 % du total mondial. Cette infrastructure numérique facilite les projets d'autoroutes intelligentes, qui intègrent la gestion et la surveillance du trafic en temps réel, ainsi que les véhicules autonomes. Grâce à l'accès à la 5G, le réseau autoroutier chinois en pleine évolution est en passe de révolutionner la sécurité, l'efficacité et la connectivité des transports de nouvelle génération.

Aperçu du marché nord-américain

Le marché nord-américain de la construction d'autoroutes intelligentes devrait représenter 20 % des revenus mondiaux d'ici 2035. Les investissements massifs dans les TIC et le développement des technologies routières devraient stimuler l'innovation dans ce domaine. La présence d'entreprises pionnières et de grands fabricants contribue également à la croissance globale du marché. La facilité d'accès aux solutions de pointe et la volonté des gouvernements de conserver une longueur d'avance technologique devraient alimenter cette croissance dans les années à venir.

Les initiatives fédérales positives visant à améliorer l'infrastructure devraient stimuler les ventes de technologies de construction d'autoroutes intelligentes aux États-Unis. La Commission fédérale des communications (FCC) a récemment approuvé un accord : T-Mobile s'est engagé à fournir une connectivité 5G à 99 % des Américains d'ici six ans, sur les bandes de fréquences basses et moyennes, dont 90 % des Américains vivant en zone rurale dans le même délai. Ceci favorise l'adoption des systèmes de communication V2X de gestion du trafic en temps réel dans le pays. De manière générale, les États-Unis représentent le marché le plus lucratif pour les fabricants de technologies de construction d'autoroutes intelligentes.

Aperçu du marché européen

Le marché européen de la construction d'autoroutes intelligentes devrait représenter 15 % des revenus mondiaux d'ici 2035. Ce marché est stimulé par les objectifs de développement durable fixés par l'UE, la volonté d'intégrer les infrastructures numériques et une attention accrue portée à la réduction des embouteillages et des émissions. De nombreux gouvernements européens mettent en place des systèmes de transport intelligents, des routes alimentées par des énergies renouvelables et même la surveillance des chaussées grâce à l'Internet des objets (IoT). L'accent est mis sur les partenariats public-privé et le financement du Pacte vert pour l'Europe afin de développer des corridors de mobilité intelligente permettant une gestion du trafic en temps réel, une sécurité renforcée et une connectivité accrue entre les différents secteurs frontaliers pour les réseaux de transport de marchandises et de passagers.

La Pologne a fait du développement des infrastructures routières une priorité majeure en investissant dans les transports. De 2014 à 2023, et jusqu'en 2025, le gouvernement a investi environ 36,6 milliards de dollars dans les infrastructures routières et 17,5 milliards de dollars dans les infrastructures ferroviaires. Ces investissements soutiennent des solutions intelligentes telles que le système de péage électronique e-TOLL et le Système national de gestion du trafic, lancé en mai 2020 avec un cofinancement de l'UE de plus de 52 millions de dollars.

Principaux acteurs du marché de la construction d'autoroutes intelligentes :

- Cisco Systems, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG

- IBM Corporation

- Honeywell International Inc.

- Schneider Electric SE

- Kapsch TrafficCom AG

- Hyundai Engineering & Construction Co., Ltd.

- Groupe d'ingénierie Jacobs Inc.

- L&T Construction

- Groupe Downer

- Gamuda Berhad

- Alstom SA

- Groupe Thales

- SK Telecom Co., Ltd.

- Larsen & Toubro Limited (L&T)

- LG CNS Co., Ltd.

- Systèmes de transport cubiques

- SWARCO

Le marché de la construction d'autoroutes intelligentes est caractérisé par la présence de géants du secteur et l'émergence croissante de start-ups. Les entreprises leaders déploient des stratégies telles que l'innovation technologique, le lancement de nouveaux produits, les partenariats et collaborations, les fusions-acquisitions et l'expansion régionale pour accroître leurs parts de marché. Elles collaborent avec d'autres acteurs afin d'enrichir leur offre et d'étendre leur présence sur le marché. Les stratégies de marketing organique devraient permettre aux acteurs du marché de la construction d'autoroutes intelligentes de doubler leur chiffre d'affaires dans les années à venir.

Développements récents

- En juin 2024, Siemens AG a annoncé la mise à jour de son logiciel phare de gestion intelligente du trafic, Sitraffic Concert. Cette solution, intégrant des algorithmes prédictifs basés sur l'IA, gère efficacement le trafic autoroutier.

- En mars 2024, Cisco Systems a lancé SmartRoad, une plateforme de gestion IoT intégrée conçue pour optimiser les infrastructures autoroutières intelligentes. Ce produit a permis une hausse de 12,4 % du chiffre d'affaires de son segment Solutions d'infrastructure au premier trimestre 2024.

- Report ID: 7742

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.