Perspectives du marché des additifs de glissement :

Le marché des additifs de glissement était évalué à 436 millions de dollars en 2025 et devrait atteindre 1,7 milliard de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 461 millions de dollars.

Le marché mondial des agents de glissement est principalement tiré par la demande croissante des secteurs de l'emballage et des plastiques, où ces agents améliorent l'efficacité des procédés et la qualité des produits. L'expansion des économies émergentes, conjuguée à une réglementation axée sur la réduction des défauts de fabrication et l'amélioration du recyclage, favorise l'adoption des agents de glissement, un phénomène renforcé par les initiatives gouvernementales en faveur de pratiques de production durables.

La chaîne d'approvisionnement en matières premières utilisées dans les additifs de glissement dépend fortement de produits chimiques de spécialité, notamment les amides d'acides gras et les cires synthétiques, provenant du monde entier. En 2023, l'Inde a importé pour 75 milliards de dollars de produits chimiques, tandis que ses exportations s'élevaient à 44 milliards de dollars, engendrant un déficit commercial d'environ 31 milliards de dollars. Des efforts sont actuellement déployés pour accroître les capacités de production, avec une tendance à une automatisation accrue des chaînes d'assemblage afin de répondre à la demande croissante. Le ministère de l'Énergie finance des projets de recherche et développement axés sur la synthèse d'additifs écoénergétiques et la mise au point de procédés chimiques durables, essentiels pour stimuler l'innovation sur le marché et optimiser les coûts.

Marché des additifs de glissement : facteurs de croissance et défis

Facteurs de croissance

- Progrès dans la production chimique écologique : des innovations telles que les technologies catalytiques avancées ont amélioré l’efficacité de la production d’additifs de glissement, entraînant une baisse notable de la consommation d’énergie et des coûts. Le Département de l’Énergie des États-Unis indique que la fabrication additive continue de gagner du terrain dans de nombreux secteurs et transforme la manière dont les fabricants abordent les problèmes de nature scientifique. Selon une étude de référence sur l’impression 3D, ce secteur a connu une croissance annuelle de plus de 31 % jusqu’en 2020, générant un chiffre d’affaires de plus de 21 milliards de dollars. Cette évolution permet aux fabricants d’accroître la production d’additifs de glissement écologiques tout en maintenant des prix compétitifs. Par conséquent, la demande de produits chimiques durables est en hausse, stimulée par des réglementations environnementales plus strictes et les objectifs de développement durable des entreprises. Ces techniques de production respectueuses de l’environnement améliorent non seulement la réputation du secteur, mais contribuent également à une croissance durable du marché.

- Les initiatives de développement durable favorisent l'adoption de produits chimiques verts : La transition de l'industrie chimique vers le développement durable et la réduction de l'empreinte carbone stimulent la demande d'additifs de glissement renouvelables et biosourcés. Le marché des produits chimiques verts devrait connaître une croissance soutenue d'ici 2027, témoignant d'une augmentation des investissements dans les matières premières renouvelables. Cette évolution s'inscrit dans les objectifs de l'économie circulaire mondiale, qui préconise des additifs minimisant l'impact environnemental. Les fabricants privilégient les formulations durables afin de se conformer aux normes réglementaires et de répondre aux attentes des consommateurs, accélérant ainsi l'adoption de ces produits par le marché. Par conséquent, les initiatives de développement durable constituent un élément essentiel pour stimuler l'innovation et la croissance du secteur des additifs de glissement.

- Demande croissante dans l'industrie de l'emballage : La croissance économique continue du secteur de l'emballage devrait générer une forte demande d'additifs de glissement, qui améliorent l'efficacité de la production et les performances des produits. En 2022, le secteur américain des plastiques a importé environ 0,97 million de tonnes de matières premières plastiques, pour une valeur de 2 milliards de dollars, témoignant de l'ampleur de l'activité industrielle. Afin d'optimiser leurs opérations, les fabricants intègrent de plus en plus d'additifs de glissement dans leurs lignes de production pour réduire le gaspillage de matières premières et améliorer la fonctionnalité des films souples, des revêtements et des emballages. Cette tendance reflète une évolution plus générale vers des solutions performantes et économiques dans la transformation industrielle des plastiques.

1. Dynamiques commerciales émergentes des ficelles de liant ou de presse à balles en polyéthylène ou en polypropylène

Principaux exportateurs de ficelle de liage ou de presse à balles en polyéthylène ou polypropylène 2023

Exportateur | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Portugal | 121 687,66 | 51 997 300 |

Union européenne | 73 410,29 | 29 711 900 |

Hongrie | 38 661,53 | 14 307 400 |

Chine | 34 312,69 | 12 779 000 |

Vietnam | 16 044,32 | 6 995 140 |

Turquie | 14 430,40 | 7 989 570 |

République tchèque | 11 242,22 | 4 905 870 |

Allemagne | 9 391,36 | 3 216 270 |

Serbie (République fédérale de Yougoslavie) | 8 079,48 | 4 179 680 |

Pologne | 7 873,51 | 3 329 370 |

Source : WITS

Défis

- Limitations liées aux infrastructures et à la logistique : les perturbations logistiques entraînent des retards importants dans les livraisons et une hausse des coûts pour les fabricants d’additifs de glissement. La pandémie de COVID-19 a mis en évidence une fragilité de la chaîne d’approvisionnement, avec une augmentation des tarifs du transport maritime de conteneurs entre l’Asie et l’Amérique du Nord en 2021. Ces coûts accrus et ces retards pénalisent fortement les petites et moyennes entreprises, notamment celles qui dépendent de systèmes d’approvisionnement en flux tendu. La situation est aggravée par la capacité portuaire et les transports limités, ce qui compromet l’approvisionnement du marché en temps voulu et la rentabilité.

- Contraintes d'investissement en R&D et en technologie : L'augmentation des coûts liés à l'adaptation aux réglementations environnementales et de sécurité en constante évolution limite les investissements en recherche et développement dans le secteur des additifs de glissement. Les petites entreprises peinent à obtenir des financements pour leurs initiatives d'innovation durable et de transformation numérique, ce qui nuit à leur compétitivité. Ce manque d'investissement freine le développement de technologies d'additifs de glissement plus écologiques et plus performantes, pourtant essentielles à la réussite sur les marchés futurs.

Taille et prévisions du marché des additifs de glissement :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

436 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,7 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des additifs de glissement :

Analyse du segment pétrochimique

Le segment des additifs de glissement à base d'oléfines devrait représenter 60 % du marché mondial des additifs de glissement d'ici 2035, principalement grâce à leur excellente compatibilité avec le polyéthylène, largement utilisé dans les secteurs de l'emballage et de l'automobile. Le commerce mondial du propylène et d'autres polymères oléfiniques a atteint 3,1 milliards de dollars en 2023, soit une baisse de 8,29 % par rapport aux 3,38 milliards de dollars de 2022. Les échanges dans cette catégorie ont progressé à un taux annuel moyen de 0,35 % au cours des cinq dernières années. Par ailleurs, l'accent mis en permanence par la réglementation sur la réduction des déchets plastiques favorise l'adoption d'additifs de glissement qui améliorent la recyclabilité, stimulant ainsi le développement des segments à base d'oléfines.

Analyse du segment des produits chimiques de spécialité

Le segment des additifs de glissement à base de silicone devrait représenter 24 % du marché mondial des additifs de glissement d'ici 2035, grâce à ses propriétés exceptionnelles de modification de surface et de durabilité. Il est particulièrement prisé dans les industries électronique et pharmaceutique. Selon l'Agence européenne des produits chimiques (ECHA), le renforcement des réglementations en matière de sécurité chimique a stimulé les progrès de la chimie du silicone, permettant ainsi de respecter les normes environnementales sans compromettre les performances. Ce sous-segment bénéficie des initiatives de développement durable qui promeuvent des additifs non toxiques et à faibles émissions, favorisant ainsi la croissance des applications de haute technologie.

Analyse du segment des gaz industriels

Le segment des additifs de glissement azotés devrait représenter 15 % du marché mondial d'ici 2035, grâce à leurs nombreuses applications, notamment la transformation des polymères et des revêtements, ainsi que leur utilisation dans les films d'emballage. Ces additifs contribuent à améliorer la stabilité à l'oxydation, à réduire le frottement et à faciliter la production de plastique à grande échelle. L'augmentation des volumes de polyéthylène et de polypropylène utilisés dans l'emballage a également stimulé la demande en additifs de glissement azotés, renforçant ainsi leur position dominante.

Notre analyse approfondie du marché des additifs de glissement comprend les segments suivants :

Segment | Sous-segment |

| |

Produits chimiques de spécialité |

|

Gaz industriels |

|

Utilisation finale |

|

Résine porteuse |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

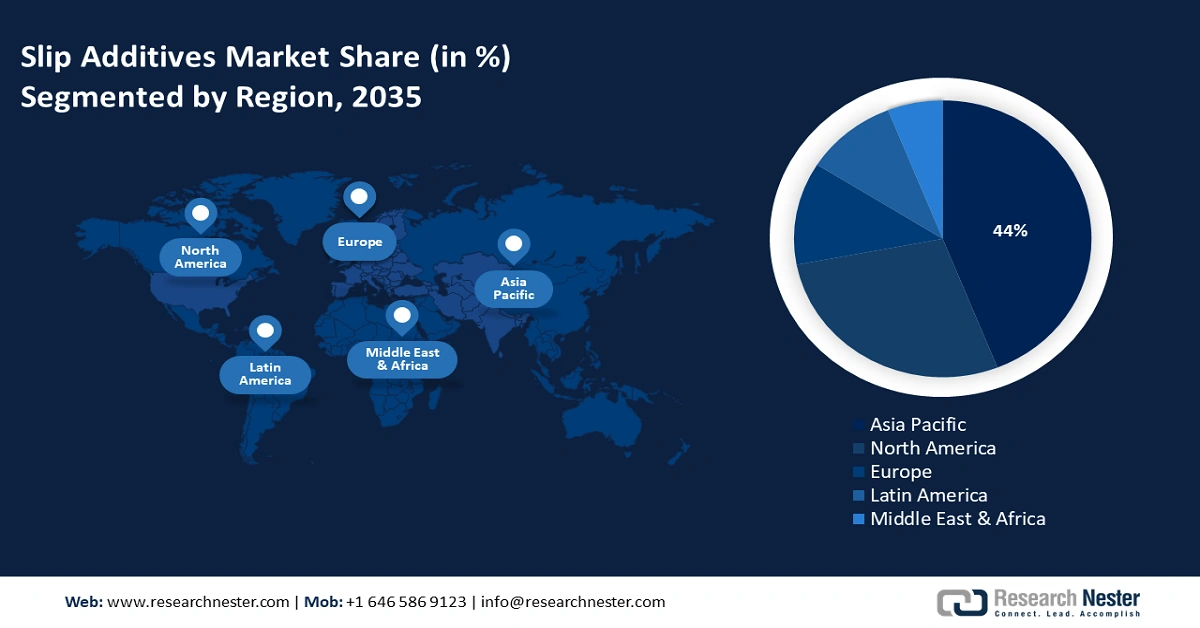

Marché des additifs de glissement - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des agents de glissement en Asie-Pacifique devrait représenter 44 % du marché mondial d'ici 2035. Cette croissance est principalement due à une industrialisation rapide, au développement des secteurs automobile et électronique, ainsi qu'à des réglementations environnementales strictes. Les gouvernements du Japon, de la Chine et de la Corée du Sud investissent massivement dans les technologies chimiques durables, ce qui stimule l'expansion du marché. La demande croissante de matériaux haute performance et de produits chimiques écologiques favorise l'innovation dans ce secteur. Par ailleurs, l'urbanisation croissante en Inde et en Malaisie contribue à l'adoption des agents de glissement dans les industries manufacturières et d'emballage.

La Chine devrait dominer le marché des additifs de glissement en Asie-Pacifique, une croissance alimentée par d'importants investissements publics dans les technologies chimiques durables et l'amélioration des procédés de fabrication. Les initiatives menées par le ministère de l'Écologie et de l'Environnement, en collaboration avec la Commission nationale du développement et de la réforme (CNDR), encouragent l'adoption de la chimie verte par de nombreuses entreprises, stimulant ainsi la demande. Par ailleurs, la volonté de la Chine de minimiser l'impact environnemental dans les secteurs de la pétrochimie et de la chimie de spécialité, conjuguée à un développement robuste des infrastructures, favorise une croissance continue.

Exportations d'autres polymères de propylène ou d'autres oléfines par les principaux pays de la région Asie-Pacifique (2023)

Pays / Région | Valeur des exportations (en milliers de dollars américains) | Quantité (kg) |

Japon | 210 327,89 | 39 958 600 |

Chine | 87 628,70 | 29 133 400 |

Inde | 11 016,10 | 12 950 900 |

Indonésie | 2 595,21 | 4 192 760 |

Malaisie | 83 202,11 | 38 631 600 |

Australie | 1 007,16 | 274 485 |

Corée du Sud (Rép.) | 275 629,37 | 146 378 000 |

Autres Asie, nes | 54 304,33 | 26 054 400 |

Source : WITS

Aperçu du marché nord-américain

En 2035, l'Amérique du Nord (États-Unis et Canada) devrait représenter environ 28 % du marché mondial des additifs de glissement. Cette croissance est principalement due à la forte demande des secteurs de l'automobile et de l'emballage pour des matériaux légers et recyclables. Par ailleurs, les exigences réglementaires de l'EPA, ainsi que les investissements dans la chimie durable soutenus par le Département de l'Énergie des États-Unis, favorisent l'adoption d'additifs de glissement écologiques. Enfin, les initiatives fédérales visant à renforcer la sécurité chimique et l'innovation contribuent à l'expansion du marché, avec une augmentation des financements publics destinés à soutenir la production de produits chimiques pour les énergies propres.

Le marché américain des agents de glissement est en pleine croissance, porté par la demande dans les secteurs de l'emballage, des revêtements et des plastiques. Les amides gras et les cires/polysiloxanes constituent les segments dominants. Parmi les principaux acteurs figurent Dow Chemical, BASF et Evonik Industries. Des subventions fédérales de l'Advanced Manufacturing Office soutiennent le développement d'agents de glissement écologiques et une élimination plus sûre des produits chimiques. En 2023, les principaux exportateurs de polymères de propylène et autres oléfines étaient les États-Unis (727 millions de dollars), la Belgique (444 millions de dollars) et le Japon (271 millions de dollars), tandis que les principaux importateurs étaient la Chine (557 millions de dollars), l'Allemagne (310 millions de dollars) et Singapour (221 millions de dollars). Ces polymères sont classés dans la catégorie des plastiques et caoutchoucs, et plus précisément dans celle des polymères de propylène HS4.

Aperçu du marché européen

Le marché européen des additifs de glissement devrait représenter 26 % du marché mondial d'ici 2035, porté par des réglementations environnementales strictes, une demande croissante de matériaux durables et d'importants investissements dans l'innovation chimique. Des marchés clés comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde, bénéficiant d'un soutien gouvernemental fort axé sur la chimie verte et les initiatives d'économie circulaire. L'Agence européenne des produits chimiques (ECHA) et le Conseil européen de l'industrie chimique (CEFIC) favorisent cette expansion grâce à leurs cadres politiques et leur soutien financier.

Données d'exportation de polystyrène expansé sous formes primaires (2023)

Pays | Valeur à l'exportation (USD) | Quantité (kg) |

France | 138 452 140 | 75 557 400 |

Italie | 55 966 020 | 29 480 800 |

Espagne | 9 735 670 | - |

Portugal | 9 875 910 | 6 228 570 |

Grèce | 91 920 720 | 55 551 600 |

Pologne | 102 337 090 | 50 883 700 |

Hongrie | 38 752 670 | 22 122 600 |

République tchèque | 52 391 000 | 28 976 900 |

Suède | 21 947 260 | 10 820 200 |

Source : WITS

Principaux acteurs du marché des additifs de glissement :

- Dow Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE

- Clariant AG

- Evonik Industries AG

- Additifs et instruments BYK

- Shin-Etsu Chemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Croda International plc

- Société industrielle Songwon, Ltd.

- Synthomer plc

- UPL Limited

- BASF Malaysia Sdn Bhd

- Arkema SA

- Evonik Australia Pty Ltd

- Jubilant Life Sciences Ltd.

Le marché mondial des additifs de glissement est extrêmement concurrentiel et dominé par des acteurs majeurs des États-Unis, d'Europe et d'Asie qui privilégient l'innovation et le développement durable. Les entreprises leaders investissent dans la recherche et le développement de formulations respectueuses de l'environnement et poursuivent leur croissance par le biais d'alliances stratégiques et d'acquisitions. La digitalisation, les méthodes de production plus propres et la diversification régionale sont essentielles pour maintenir leur position de leader. Le tableau ci-dessous répertorie les principaux fabricants mondiaux d'additifs de glissement en fonction de leur part de marché et de leur pays d'origine. Il met en lumière les leaders du secteur aux États-Unis, en Europe, en Asie et en Australie, illustrant ainsi la répartition mondiale de la production et des pôles d'innovation.

Principaux fabricants mondiaux de produits chimiques pour additifs de glissement

Développements récents

- En juin 2024, BASF a lancé SoluPlus, destiné aux secteurs de l'électronique haute performance et de l'automobile. Les ventes initiales ont enregistré une hausse de 20 % au troisième trimestre 2024, témoignant d'un accueil favorable sur les marchés Asie-Pacifique qui privilégient les matériaux légers et durables.

- En mars 2024, l'additif de glissement biodégradable EcoSurf de Dow a conquis 25 % du marché des emballages durables en seulement six mois, porté par la demande croissante de polymères écologiques en Amérique du Nord et en Europe. Ce lancement s'inscrit dans un contexte de pressions réglementaires accrues en faveur de produits chimiques plus respectueux de l'environnement.

- Report ID: 3080

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.