Perspectives du marché des réseaux auto-organisés :

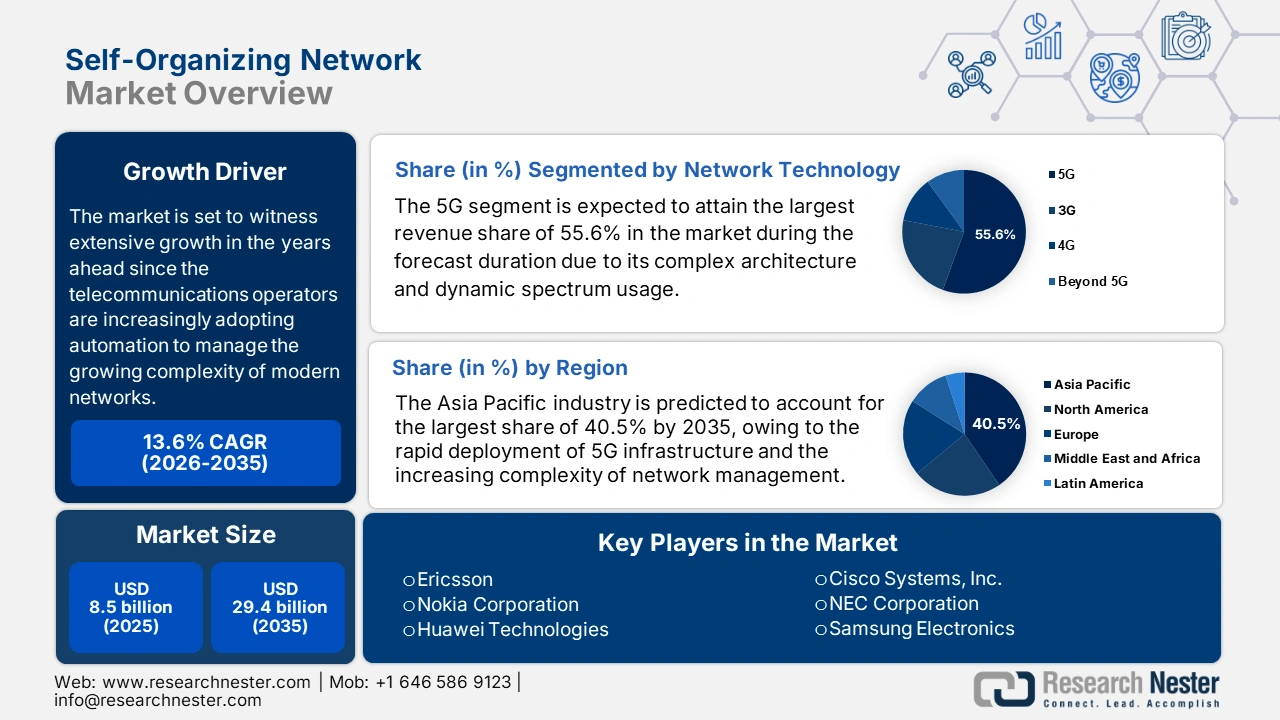

Le marché des réseaux auto-organisés était évalué à 8,5 milliards de dollars en 2025 et devrait atteindre 29,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,6 milliards de dollars.

Le marché devrait connaître une forte croissance dans les années à venir, les opérateurs de télécommunications ayant de plus en plus recours à l'automatisation pour gérer la complexité croissante des réseaux modernes. Un article du ministère des Télécommunications, paru en février 2025, en témoigne : l'intelligence artificielle transforme rapidement le secteur des télécommunications en Inde en optimisant le réseau, en automatisant le support client et en renforçant la sécurité. L'article précise également que les principaux opérateurs, tels que Jio, Airtel et Vi, exploitent l'IA pour la maintenance prédictive, la détection des fraudes et les services personnalisés.

De plus, le marché bénéficie de la réduction des coûts opérationnels, les progrès de l'IA et de l'apprentissage automatique accélérant le développement de ces systèmes. En juin 2023, la revue Technological Forecasting and Social Change a analysé 102 études sur l'impact des technologies d'automatisation sur l'emploi à différents niveaux d'analyse. Cette analyse a révélé que les robots industriels et l'IA ont le potentiel de créer et de supprimer des emplois.

Marché des réseaux auto-organisés : facteurs de croissance et défis

Facteurs de croissance

- Explosion du trafic de données mobiles : principal moteur du marché, ce phénomène s’explique par la forte croissance de l’utilisation des smartphones, du streaming vidéo, des services cloud et des objets connectés, qui génèrent un trafic considérablement accru. Le Pew Research Center a révélé qu’en 2024, 98 % des adultes américains possédaient un téléphone portable et 91 % un smartphone, soit une augmentation significative de 35 % par rapport à 2011. Cette évolution souligne donc la connectivité mobile croissante et offre ainsi des perspectives prometteuses aux acteurs du secteur.

- Déploiement de la 5G et réseaux de nouvelle génération : Le déploiement de la 5G et au-delà ? La 5G, dans les années à venir, accroît la complexité des réseaux avec l’utilisation de multiples bandes de fréquences, une densité cellulaire plus élevée, le découpage du réseau et des exigences de latence ultra-faible. Dans ces architectures complexes, la technologie SON (On-Side Optimization) facilite l’autoconfiguration, l’autoréparation et l’auto-optimisation. En septembre 2024, Nokia a annoncé un important partenariat de trois ans avec Vodafone Idea pour le déploiement des réseaux 4G et 5G dans les principales villes indiennes. Dans le cadre de cette alliance, Nokia fournira également sa solution SON MantaRay afin d’optimiser et d’automatiser les performances du réseau, améliorant ainsi la qualité de service pour plus de 200 millions d’abonnés VIL et augurant de perspectives de marché favorables.

- Virtualisation des réseaux : Les architectures modernes, telles que NFV, SDN, le cloud et l’edge computing, créent une infrastructure virtuelle flexible, particulièrement propice à l’automatisation. L’optimisation dynamique est un moteur essentiel dans ce domaine. En avril 2025, l’ETSI a publié un livre blanc et un rapport de groupe soulignant l’émergence de la NFV au sein d’une architecture de cloud télécom orientée plateforme, conçue pour prendre en charge les futurs réseaux comme la 6G. Ce document met également l’accent sur les principes du cloud natif, l’automatisation et l’intégration de l’IA, renforçant ainsi l’évolutivité et la durabilité des réseaux de télécommunications.

Évolution de l'utilisation des réseaux mobiles et ses implications pour l'adoption des réseaux SON

Année | Événement | Détails |

2022 | Le nombre total d'abonnements mobiles atteint 8,58 milliards. | Par rapport à une population mondiale de 7,95 milliards d'habitants (données de l'UIT). |

2023 | 50e anniversaire du premier appel mobile | Célébrée dans le monde entier comme une étape marquante de l'histoire des télécommunications. |

2023 | Le nombre d'abonnés mobiles dépasse les 5,4 milliards de personnes. | Selon la GSMA, plus des deux tiers de la population mondiale possèdent au moins un abonnement mobile. |

Source : WEF

Principales avancées dans le déploiement et l'innovation des réseaux auto-organisés

Entreprise(s) | Emplacement | Actualités et développements clés | Année |

Huawei | ASEAN (Malaisie) | Lancement d'une architecture d'IA « Un réseau, un cloud, trois plateformes » pour l'industrie sidérurgique intelligente | 2025 |

Airbus et Ericsson | Hambourg et Toulouse | Déploiement de réseaux 5G privés pour la numérisation des usines ; expansion prévue en Europe et au-delà. | 2025 |

Groupe Nokia et stc | Arabie Saoudite | Déploiement de MantaRay Cognitive SON, une solution basée sur l'IA, pour un RAN autonome, améliorant l'efficacité du réseau et les économies d'énergie. | 2024 |

Deutsche Telekom, Nokia, Fujitsu, Mavenir | Allemagne (Neubrandenburg) | Premier déploiement commercial multi-fournisseurs d'Open RAN utilisant Nokia, Fujitsu et Mavenir pour prendre en charge les réseaux 2G/4G/5G. | 2023 |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Complexité des environnements réseau : Il s’agit d’un des principaux défis du marché auto-organisé, où les réseaux de télécommunications modernes présentent des intégrations extrêmement complexes, avec des technologies telles que la 4G, la 5G et bientôt la 6G, ainsi que différents composants matériels et logiciels. Par conséquent, la gestion de cette complexité et l’optimisation des algorithmes SON sur les équipements des différents fournisseurs constituent un défi majeur qui nécessite des capacités avancées en intelligence artificielle et en apprentissage automatique.

- Protection des données et sécurité : Ce point constitue une contrainte supplémentaire pour les entreprises du secteur, car les solutions SON reposent sur la collecte et l'analyse de volumes importants de données réseau pour optimiser leurs performances. De plus, cela soulève des inquiétudes quant à la protection des données et aux risques de cybersécurité, ce qui freine les investissements des consommateurs et des fabricants et complique le déploiement et l'adoption des solutions SON.

Taille et prévisions du marché des réseaux auto-organisés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,6% |

|

Taille du marché de l'année de référence (2025) |

8,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

29,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des réseaux auto-organisés :

Analyse du segment technologique du réseau

Selon les prévisions, le segment 5G devrait générer la plus grande part de revenus, soit 55,6 %, durant la période considérée. Son architecture complexe, l'utilisation dynamique du spectre et ses exigences strictes en matière de latence font de la 5G un outil essentiel pour la gestion des réseaux d'accès radio et expliquent ce succès. En juin 2021, Nokia a annoncé que la division mobile de BT, EE, déployait son logiciel de réseau auto-organisé afin d'améliorer la fiabilité du réseau et de réduire les coûts d'exploitation de ses réseaux 4G et 5G. Cette solution automatise les tâches complexes de gestion de réseau, améliore les performances de transfert intercellulaire et prend en charge un environnement multi-fournisseurs, ce qui élargit considérablement son champ d'application.

Analyse de segmentation par type

En termes de type, le segment SON hybride devrait représenter 42,4 % du marché d'ici fin 2035. Ce sous-type combine les avantages de l'automatisation centralisée et distribuée, permettant ainsi des décisions en temps réel plus rapides grâce à une optimisation coordonnée du réseau global. De plus, cette flexibilité est adaptée à la complexité des futurs réseaux, notamment la 5G, et à la demande croissante des opérateurs en matière d'agilité et de rentabilité.

Analyse du segment d'application

Selon les projections, le segment de l'optimisation des réseaux applicatifs devrait représenter une part significative de 38,8 % au cours de la période analysée. L'allocation efficace des ressources, l'équilibrage de charge et l'atténuation des interférences sont les principaux facteurs expliquant la position dominante de ce segment. Par ailleurs, la forte augmentation du nombre d'appareils connectés et l'hétérogénéité du trafic sur les réseaux 5G/6G nécessitent une optimisation continue afin d'atteindre les indicateurs clés de performance (KPI) et d'améliorer la qualité d'expérience (QoE), réduisant ainsi les coûts d'exploitation manuels.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Technologie de réseau |

|

Taper |

|

Application |

|

Déploiement |

|

Utilisateur final |

|

Offre |

|

Infrastructure réseau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des réseaux auto-organisés - Analyse régionale

Perspectives du marché APAC

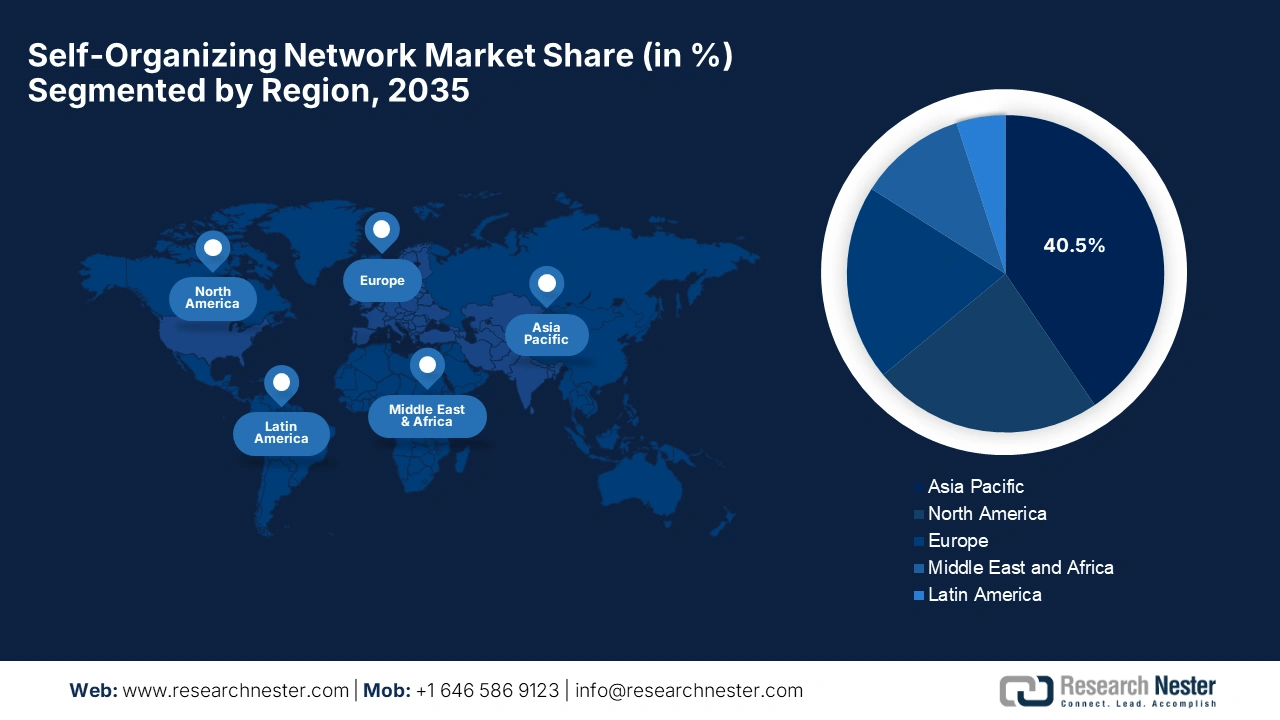

La région Asie-Pacifique devrait détenir la plus grande part de marché (40,5 %) sur le marché des réseaux auto-organisés d'ici fin 2035. Ce leadership régional s'explique par le déploiement rapide des infrastructures 5G et la complexité croissante de la gestion des réseaux. En juillet 2025, Ericsson a annoncé l'extension de son partenariat avec SoftBank Corp. pour la fourniture d'équipements de réseau 4G et 5G de pointe dans les régions d'Hokkaido, de Tohoku, de Kanto, d'Hokuriku et de Tokai, ainsi que dans certaines parties de la région de Kansai, couvrant les bandes de fréquences basses, moyennes et hautes. L'entreprise a également indiqué qu'elle fournirait des produits d'accès radio économes en énergie, tels que les solutions Massive MIMO AIR 3255 et AIR 6476, ainsi que du matériel et des logiciels de calcul RAN optimisés par l'IA.

La Chine renforce son leadership sur le marché régional grâce à son rôle central dans le déploiement de la 5G et le développement des infrastructures réseau. Par ailleurs, les opérateurs télécoms intègrent également ces technologies pour gérer la complexité croissante de leurs réseaux. À titre d'exemple, China Telecom a annoncé en août 2025 avoir reçu le prix de la meilleure initiative RSE d'Asie, récompensant ainsi ses efforts plus larges pour déployer des technologies réseau avancées, telles que les réseaux auto-organisés, qui améliorent l'efficacité opérationnelle et favorisent des infrastructures télécoms plus respectueuses de l'environnement.

L'Inde connaît une croissance fulgurante sur le marché des réseaux auto-organisés, portée par l'explosion de la consommation de données mobiles, le déploiement des réseaux 5G et l'essor des services numériques. En septembre 2025, Vodafone Idea a annoncé le lancement de ses services 5G à Kolkata, sa deuxième ville du Bengale-Occidental à bénéficier de cette technologie, avec des forfaits de données illimités, renforçant ainsi son réseau. Vi s'est associé à Nokia pour déployer des réseaux auto-organisés basés sur l'intelligence artificielle et une infrastructure écoénergétique, lui permettant ainsi de se développer sur un marché concurrentiel.

Statistiques sélectionnées sur les télécommunications en Inde et sur la plateforme Jio

Catégorie | Statistique | Valeur / Détail |

Déploiement de la 5G (Inde) | Nombre total de sites 5G déployés (au 30 juillet 2023) | 308 466 |

Date de lancement officielle de la 5G | 1er octobre 2022 | |

Couverture 5G de Jio | Villes/Communes couvertes par la 5G | 6 258 |

États/Territoires de l'Union disposant d'une couverture 5G active | 34 | |

Prévisions du marché | Abonnements 5G en Inde (Prévisions pour 2028) | 690 millions |

Part de marché des abonnements mobiles totaux (2028) | 53% | |

Impact économique | Contribution prévue de la 5G au PIB indien d'ici 2030 | ~2% |

Prévisions de revenus du secteur de la 5G d'ici 2030 | ~180 milliards de dollars américains | |

Échelle du réseau Jio | Cellules 4G | 4,35 millions |

Réseau de fibres optiques | 730 000 km | |

Part mondiale des données mobiles | 8% | |

Consommation des utilisateurs de Jio | Données mensuelles moyennes par utilisateur | 22 Go |

Multiplicateur de consommation de données 5G vs. 4G | 2,6x | |

Jio Spectrum | Spectre 5G total acquis | 24 740 GHz |

Jio 5G Core | Emplacements des cœurs de réseau 5G opérationnels | 40 ans et plus |

Source : NCCS

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une forte croissance du marché des réseaux auto-organisés (SON) en raison de l'adoption croissante des technologies sans fil avancées et de la complexité grandissante des réseaux mobiles. Par ailleurs, les opérateurs télécoms de cette région investissent massivement dans les solutions SON afin d'automatiser la gestion du réseau, d'améliorer ses performances et de réduire ses coûts d'exploitation. De plus, le déploiement de la 5G et l'accent mis sur l'automatisation des réseaux ont accéléré la demande dans ce domaine.

Les États-Unis contribuent largement à la croissance du marché régional des réseaux auto-organisés, où les principaux opérateurs déploient des solutions réseau automatisées pour accompagner le déploiement de l'infrastructure 5G. En septembre 2025, Verizon a annoncé le lancement d'innovations basées sur l'IA afin de transformer l'expérience client dans ses boutiques, son service client et ses services numériques. Cette initiative souligne l'engagement de Verizon à tirer parti des technologies de pointe telles que l'IA et les principes des réseaux définis par logiciel pour offrir à ses utilisateurs des services personnalisés, performants et sécurisés.

Le Canada affiche également des progrès notables sur le marché des réseaux auto-organisés grâce à une forte orientation vers l'optimisation des réseaux et l'efficacité opérationnelle. Les opérateurs optent en effet pour des solutions SON afin d'automatiser la planification, la configuration et la maintenance de leurs réseaux. À cet égard, Bell Canada a annoncé en février 2025 avoir renforcé son partenariat avec Nokia pour accélérer l'innovation 5G grâce au déploiement d'une infrastructure RAN Cloud et d'une infrastructure RAN ouverte évolutive. Par ailleurs, l'entreprise vise à rendre le réseau plus agile et responsable en utilisant la gamme de produits AirScale de Nokia, la gestion de réseau MantaRay basée sur l'IA et Red Hat OpenShift exécuté sur l'infrastructure Dell.

Aperçu du marché européen

L'Europe est reconnue comme un acteur majeur du marché des réseaux auto-organisés, portée par la forte dynamique des initiatives de transformation numérique et la volonté de développer la connectivité transfrontalière. En février 2025, Innovile a annoncé le déploiement réussi de ses solutions de gestion de réseaux auto-organisés INNTELLIGENT et de gestion de la configuration INNSPIRE chez Türk Telekom, afin d'améliorer l'efficacité, l'automatisation et la durabilité du réseau. L'intégration de 19 modules SON et de plus de 60 modules CM, incluant des fonctionnalités d'économie d'énergie et d'équilibrage de charge, a ainsi permis de rationaliser les opérations et d'optimiser les performances du réseau.

L'Allemagne conserve une position de force sur le marché des réseaux auto-organisés (SON), les opérateurs télécoms du pays intégrant cette technologie comme un élément clé pour atteindre les objectifs de la société du gigabit et réduire la fracture numérique entre zones urbaines et rurales. En juillet 2024, Deutsche Telekom a annoncé le déploiement de sa stratégie Open RAN avec des premiers déploiements commerciaux dans le pays, en partenariat avec Nokia, Fujitsu et Mavenir, pour fournir des services 2G, 4G et 5G dans la région de Neubrandenburg. Cette approche multi-fournisseurs tire parti de la technologie de liaison radio ouverte pour favoriser l'interopérabilité et le découplage matériel/logiciel, encourageant ainsi une plus grande diversité de fournisseurs et l'innovation.

Le Royaume-Uni gagne du terrain sur le marché des réseaux auto-organisés (SON) grâce à une concurrence accrue entre les opérateurs et à la demande des consommateurs pour des services ultra-fiables et à faible latence, tels que les jeux en ligne et la réalité augmentée/virtuelle. Par ailleurs, les fournisseurs du pays investissent massivement dans l'amélioration de l'expérience utilisateur, notamment dans les zones à forte densité de trafic et les zones urbaines denses. De plus, les partenariats avec les fournisseurs et l'intégration avec le RAN natif du cloud et l'informatique de périphérie permettent aux opérateurs britanniques de faire des SON un atout concurrentiel majeur en matière de qualité de réseau.

Principaux acteurs du marché des réseaux auto-organisés :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial est de nature extrêmement oligopolistique, dominé par les fournisseurs d'infrastructures réseau tels qu'Ericsson, Nokia et Huawei, qui tirent parti d'une intégration poussée avec des équipements RAN propriétaires. Par ailleurs, on observe un changement stratégique, passant de l'automatisation traditionnelle basée sur des règles à des plateformes SON prédictives et basées sur l'IA, ce qui redéfinit la dynamique concurrentielle dans ce secteur. De plus, les principaux acteurs investissent massivement en R&D pour intégrer l'apprentissage automatique afin d'optimiser et de réparer proactivement le réseau.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Nom de l'entreprise | Pays | Part de marché (2025) | Focus sur l'industrie |

Suède | 22,4% | Logiciels de réseau 5G de bout en bout et solutions SON automatisées. | |

Société Nokia | Finlande | 19,3% | Automatisation du réseau pilotée par l'IA/ML (plateforme MantaRay). |

Technologies Huawei | Chine | 18,8% | Solutions SON intégrées pour les réseaux 5G autonomes. |

Cisco Systems, Inc. | NOUS | 9,5% | SON est intégré aux portefeuilles des fournisseurs de services et de solutions IoT. |

NEC Corporation | Japon | 5,7% | SON piloté par l'IA pour les architectures Open RAN (O-RAN). |

Samsung Electronics | Corée du Sud | xx% | Logiciel SON pour son propre équipement RAN 5G. |

ZTE Corporation | Chine | xx% | Plateforme SON unifiée pour les réseaux 2G à 5G. |

Comarch SA | Pologne | xx% | Solutions logicielles SON multi-fournisseurs et solutions BSS/OSS. |

Amdocs | Israël | xx% | SON est intégré aux suites d'assurance de service. |

Groupe Vodafone Plc | ROYAUME-UNI | xx% | L'opérateur développe une technologie SON propriétaire pour son propre réseau. |

Réseaux Airspan | NOUS | xx% | Fonctionnalités SON pour le RAN 5G et l'accès sans fil fixe. |

Sans fil parallèle | NOUS | xx% | SON défini par logiciel pour les réseaux RAN ouverts All-G. |

Cellwize | Israël | xx% | Automatisation RAN et SON piloté par l'IA (Acquis par Ericsson). |

Rohde & Schwarz | Allemagne | xx% | Tests et mesures de réseau pour la validation SON. |

Accuver Americas Inc. | NOUS | xx% | Outils de diagnostic et d'optimisation réseau. |

NOUS | xx% | Tests et mesures pour l'assurance des performances SON. | |

Bharti Airtel Limited | Inde | xx% | Un opérateur met en œuvre la technologie SON pour son réseau à forte croissance. |

Telstra Corporation Limited | Australie | xx% | Opérateur utilisant SON pour une vaste couverture géographique. |

Telekom Malaysia Berhad | Malaisie | xx% | Déploiement SON pour les réseaux nationaux de fibre optique et mobiles. |

Développements récents

- En juillet 2025, Ericsson a annoncé avoir étendu son partenariat avec la société japonaise SoftBank Corp. pour fournir des équipements de réseau 4G et 5G de pointe dans plusieurs régions, y compris les bandes de fréquences basses, moyennes et hautes.

- En mars 2025, Samsung Electronics a annoncé une collaboration avec NVIDIA pour faire progresser les technologies de réseau d'accès radio piloté par l'IA (AI-RAN), dans le but de libérer tout le potentiel des réseaux mobiles basés sur des logiciels.

- Report ID: 8182

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Réseau auto-organisé Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.