Enquête sismique mondiale Table des matières du marché

- Définition du marché

- Définition

- Segmentation du marché

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Recherche secondaire

- Estimation de la taille du marché

- Résumé – Marché mondial des études sismiques

- Analyse de la chaîne de valeur industrielle

- Approvisionnement en matières premières

- Fabricants

- Distributeurs

- Utilisateurs finaux

- Dynamique du marché

- Les moteurs du marché

- Tendances du marché

- Principales opportunités de marché

- Principaux obstacles à la croissance du marché

- Paysage réglementaire et normatif

- Analyse des risques du secteur

- Impact de la COVID-19 sur le marché mondial des études sismiques (2020-2030)

- Impact sur le marché global

- Impact sur la chaîne d'approvisionnement et de demande

- Impact sur les principaux fabricants

- Impact sur les industries d'utilisation finale

- Impact sur les tarifs

- Paysage concurrentiel

- Analyse des parts de marché, 2020

- Profils d'entreprises

- PT Elnusa Tbk

- Groupe CGG

- Fugro N.V.

- Polarcus Limitée

- Alphageo (Inde) Limitée

- Groupe PGS

- Groupe d'exploration SeaBird

- Agile Seismic LLC

- ION Geophysical Corporation

- Pulse Seismic Inc.

- Analyse comparative

- Marché mondial des études sismiques 2020-2030

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché mondial des enquêtes sismiques – Analyse de segmentation 2020-2030

- Type de service

- Acquisition de données, 2020-2030F (en millions de dollars)

- Acquisition de terrains, 2020-2030F (en millions de dollars)

- Acquisition maritime, 2020-2030F (en millions de dollars)

- Acquisition aéroportée, 2020-2030F (en millions de dollars)

- Traitement des données, 2020-2030F (en millions de dollars)

- Interprétation des données, 2020-2030F (en millions de dollars)

- Acquisition de données, 2020-2030F (en millions de dollars)

- Vertical d'utilisation finale

- Pétrole et gaz, 2020-2030F (en millions de dollars)

- Non pétroliers et gaziers, 2020-2030F (en millions de dollars)

- Technologie

- Imagerie 2D, 2020-2030F (en millions de dollars)

- Imagerie 3D, 2020-2030F (en millions de dollars)

- Imagerie 4D, 2020-2030F (en millions de dollars)

- Région

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient et Afrique

- Type de service

- Marché des études sismiques en Amérique du Nord

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de service

- Acquisition de données, 2020-2030F (en millions de dollars)

- Acquisition de terrains, 2020-2030F (en millions de dollars)

- Acquisition maritime, 2020-2030F (en millions de dollars)

- Acquisition aéroportée, 2020-2030F (en millions de dollars)

- Traitement des données, 2020-2030F (en millions de dollars)

- Interprétation des données, 2020-2030F (en millions de dollars)

- Acquisition de données, 2020-2030F (en millions de dollars)

- Vertical d'utilisation finale

- Pétrole et gaz, 2020-2030F (en millions de dollars)

- Non pétroliers et gaziers, 2020-2030F (en millions de dollars)

- Technologie

- Imagerie 2D, 2020-2030F (en millions de dollars)

- Imagerie 3D, 2020-2030F (en millions de dollars)

- Imagerie 4D, 2020-2030F (en millions de dollars)

- Pays

- États-Unis

- Canada

- Type de service

- Marché européen des études sismiques

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de service

- Vertical d'utilisation finale

- Technologie

- Pays

- Royaume-Uni

- Norvège

- Russie

- Reste de l'Europe

- Marché des études sismiques en Asie-Pacifique

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de service

- Vertical d'utilisation finale

- Technologie

- Pays

- Chine

- Inde

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Marché des études sismiques en Amérique latine

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de service

- Vertical d'utilisation finale

- Technologie

- Pays

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique latine

- Marché des études sismiques au Moyen-Orient et en Afrique

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de service

- Vertical d'utilisation finale

- Technologie

- Pays

- Afrique

- Moyen-Orient

- Analyse des navires

Perspectives du marché des levés sismiques :

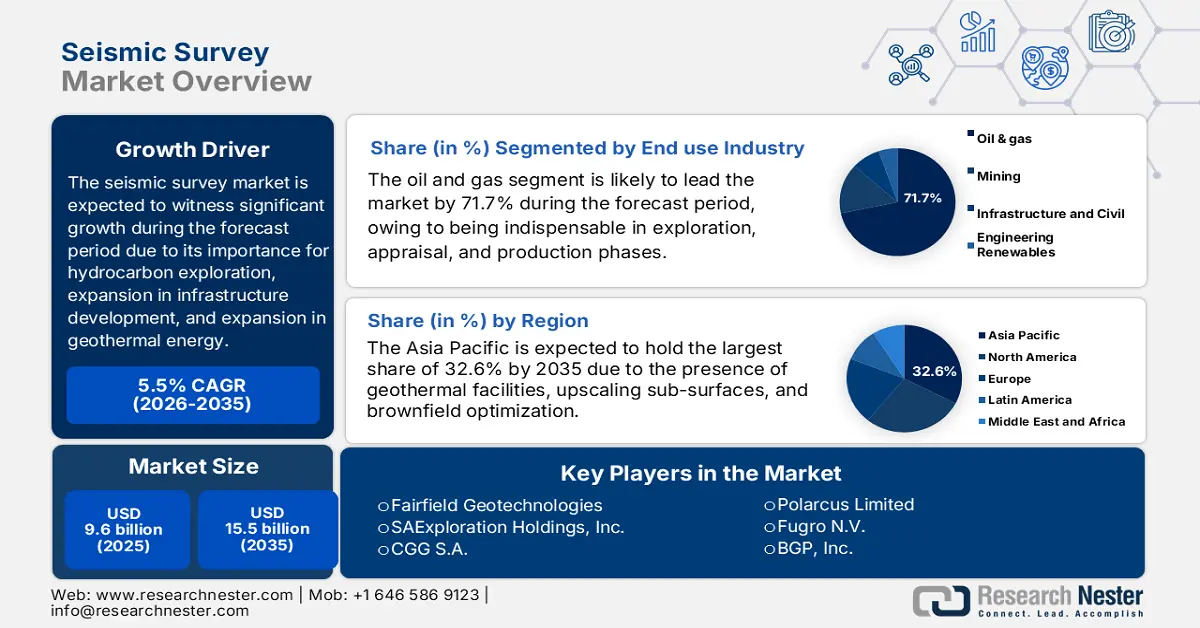

Le marché des levés sismiques représentait plus de 9,6 milliards de dollars en 2025 et devrait atteindre 15,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 10,1 milliards de dollars.

Le marché mondial des levés sismiques se développe comme un élément essentiel de l'exploration des hydrocarbures, mais son rôle s'étend désormais au développement des infrastructures, à la géothermie, à l'exploitation minière et au captage et stockage du carbone (CSC). Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, le captage, l'utilisation et le stockage du carbone (CUSC) connaissent une croissance substantielle, avec plus de 700 projets à différents stades de développement. En 2023, la capacité de captage annoncée pour 2030 a été augmentée de 35 %, tandis que la capacité de stockage annoncée a progressé de 70 %. Ainsi, la quantité totale de dioxyde de carbone qui devrait être captée d'ici fin 2030 devrait atteindre près de 435 millions de tonnes par an, et la capacité de stockage annoncée près de 615 millions de tonnes par an. Ces avancées offrent des perspectives optimistes pour un scénario de neutralité carbone, contribuant ainsi à accroître la visibilité du marché à l'échelle mondiale.

Capacités actuelles et projets planifiés de capture du dioxyde de carbone et scénario zéro émission nette (2020-2030)

Année | Opérationnel (millions de tonnes de CO2 par an) | En construction (millions de tonnes de CO2 par an) | Développement avancé (millions de tonnes de CO2 par an) | Concept et faisabilité (millions de tonnes de CO2 par an) | Écart par rapport au NZE (millions de tonnes de CO2 par an) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

Source : Organisation IEA

Par ailleurs, l'adoption de l'imagerie 3D et 4D, l'apprentissage automatique et l'intégration de l'intelligence artificielle (IA), les systèmes nodaux marins, les bibliothèques de données multi-clients, ainsi que la conformité aux critères ESG et de développement durable, sont autant de facteurs qui stimulent le marché mondial des levés sismiques. Selon un article publié par la NLM en août 2023, la segmentation des nodules pulmonaires à partir de scanners CT grâce à l'IA a démontré une performance supérieure dans le traitement précoce et la détection du cancer du poumon, avec une aire sous la courbe ROC (AUROC) de 94,4 %. De plus, la comparaison entre les systèmes de diagnostic assisté par ordinateur (DAO) basés sur l'IA et les logiciels DAO conventionnels a clairement montré la supériorité de l'IA, avec une réduction significative de 69 % des faux positifs par image (FPPI). Cette performance est particulièrement remarquable dans la reconnaissance des masses et des microcalcifications, avec une réduction des faux positifs de 56 % et 83 % respectivement, contribuant ainsi à la croissance et à la demande du marché des levés sismiques.

Clé Étude sismique Résumé des informations sur le marché:

Points saillants régionaux :

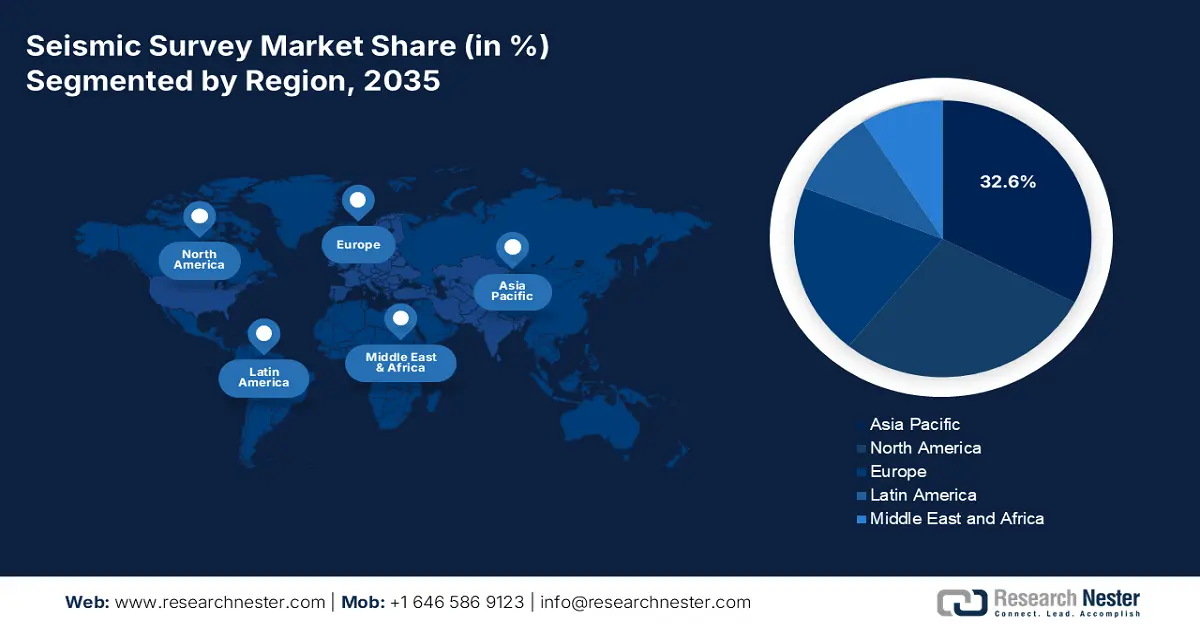

- La région Asie-Pacifique devrait détenir une part de marché prépondérante de 32,6 % d'ici 2035 sur le marché des levés sismiques, grâce au développement croissant des infrastructures souterraines et géothermiques ainsi qu'à l'expansion des services souterrains pour le CSC, l'optimisation des sites existants et l'exploration en eaux profondes.

- L’Europe devrait enregistrer la croissance la plus rapide jusqu’en 2035, stimulée par la géophysique des infrastructures, l’adoption accélérée de la géothermie, l’évaluation du sous-sol axée sur le CSC et le redéveloppement mature des installations offshore en mer du Nord.

Analyse du segment :

- Le secteur pétrolier et gazier devrait s'assurer une part dominante de 71,7 % d'ici 2035 sur le marché des levés sismiques, grâce à l'utilisation indispensable de ces levés dans l'exploration, l'évaluation et la production pour fournir une imagerie du sous-sol à haute résolution qui réduit les risques de forage et optimise la gestion des réservoirs.

- Le sous-segment de l'imagerie 3D devrait représenter la deuxième part la plus importante d'ici 2035, grâce à sa visualisation volumétrique avancée du sous-sol qui améliore la précision de l'interprétation géologique et minimise l'incertitude liée à l'exploration.

Principales tendances de croissance :

- Exploration en eaux profondes

- Expansion de l'énergie géothermique

Principaux défis :

- Augmentation des dépenses opérationnelles

- Une augmentation des préoccupations environnementales

Acteurs clés : Schlumberger Limited (États-Unis), Halliburton Company (États-Unis), Baker Hughes Company (États-Unis), Fairfield Geotechnologies (États-Unis), SAExploration Holdings, Inc. (États-Unis), CGG SA (France), TGS-NOPEC Geophysical Company ASA (Norvège), PGS ASA (Norvège), Polarcus Limited (Norvège), Fugro NV (Pays-Bas), BGP, Inc. (Chine), Sinopec Geophysical Corporation (Chine), JOGMEC – Japan Oil, Gas and Metals National Corporation (Japon), INPEX Corporation (Japon), Geoscience Australia (Australie), Korea Institute of Geoscience and Mineral Resources (Corée du Sud), Oil and Natural Gas Corporation Limited (Inde), National Oil Company Malaysia (Malaisie), WesternGeco (États-Unis), Spectrum ASA (Royaume-Uni).

Mondial Étude sismique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,6 milliards de dollars américains

- Taille du marché en 2026 : 10,1 milliards de dollars américains

- Taille du marché prévue : 15,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 32,6 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Norvège, Royaume-Uni, Brésil

- Pays émergents : Inde, Australie, Malaisie, Indonésie, Vietnam

Last updated on : 23 December, 2025

Marché des levés sismiques - Facteurs de croissance et défis

Facteurs de croissance

- Exploration en eaux profondes : La demande croissante d’hydrocarbures dans les bassins frontaliers stimule d’importants investissements dans le marché des levés sismiques, notamment dans les régions offshore telles que l’Asie-Pacifique, le Brésil et le golfe du Mexique. Selon un article publié par le Département de l’Énergie des États-Unis (DOE) en 2025, le Programme de recherche sur les ressources en eaux ultra-profondes, le gaz naturel non conventionnel et autres ressources pétrolières, instauré par la loi sur la politique énergétique (Energy Policy Act), est considéré comme un partenariat public-privé d’une valeur de 400 millions de dollars sur plus de huit ans. Par ailleurs, le recours à un consortium à but non lucratif facilite la gestion de la recherche grâce à la mise en place de deux comités consultatifs fédéraux essentiels et à un financement annuel conséquent de 50 millions de dollars. Ce financement provient directement des primes, des loyers et des redevances perçus sur les concessions pétrolières et gazières fédérales, tant offshore qu’onshore.

- Développement de l'énergie géothermique : Le marché des études sismiques est de plus en plus sollicité pour identifier les gisements géothermiques et soutenir ainsi la croissance des énergies renouvelables en Amérique du Nord, en Asie-Pacifique et en Europe. Selon un article publié par l'EIA (Agence américaine d'information sur l'énergie) en avril 2024, les États-Unis comptaient en 2023 des centrales géothermiques réparties dans sept États, produisant près de 0,4 % de la production nationale d'électricité, soit 17 milliards de kWh. Ces centrales ont une capacité d'au moins 1 000 kilowatts, soit 1 mégawatt. Par ailleurs, 24 pays ont déjà produit près de 92 milliards de kWh d'électricité grâce à l'énergie géothermique. Enfin, la présence de centrales géothermiques dans d'autres États contribue également à stimuler la demande sur le marché américain.

Centrales géothermiques aux États-Unis (2023)

États | Part de l'État dans la production d'électricité géothermique | Part de l'énergie géothermique dans la production totale d'électricité de l'État |

Californie | 66,6% | 5,1% |

Nevada | 26,1% | 10.15 |

Utah | 3,2% | 1,5% |

Hawaii | 2,1% | 3,7% |

Oregon | 1,3% | 0,4% |

Idaho | 0,5% | 0,6% |

New Mexico | 0,2% | 0,1% |

Source : EIA Gouvernement

- L'imagerie sismique est de plus en plus utilisée dans l'exploration minière, le creusement de tunnels et les projets de génie civil. Elle contribue ainsi à diversifier les sources de revenus au-delà du pétrole et du gaz, favorisant l'essor du marché mondial des levés sismiques. Selon un article de la Banque mondiale publié en 2025, les minéraux représentent généralement entre 1 % et 2,5 % de l'emploi formel, auxquels s'ajoutent 12,5 % d'emplois indirects et supplémentaires dans les chaînes d'approvisionnement. De plus, les recettes minières représentent plus de 6 % du PIB et près de 20 % des exportations. Par ailleurs, d'après un article du World Resources Institute d'octobre 2024, l'activité minière a connu une forte croissance de 52 %, due à une augmentation de la demande en minéraux industriels, en fer, en charbon et autres métaux, contribuant ainsi à la croissance du marché.

Défis

- Augmentation des coûts opérationnels : Le marché des levés sismiques est gourmand en capitaux et nécessite des navires spécialisés, des capteurs de pointe et du personnel qualifié. Les levés en mer, notamment en eaux profondes et ultra-profondes, peuvent s’avérer onéreux en raison de la mobilisation des navires, du déploiement des équipements et du traitement des données. L’adoption de technologies avancées telles que l’imagerie 3D/4D et les nœuds de fond marin accroît encore les coûts, car ces systèmes requièrent une intégration matérielle et logicielle sophistiquée. Les petits opérateurs peinent souvent à financer de tels investissements, ce qui limite la participation au marché aux grandes multinationales. Par ailleurs, la fluctuation des prix du pétrole accentue les pressions sur les coûts, les budgets d’exploration étant directement liés aux cycles des matières premières, ce qui freine la croissance du marché.

- Une montée des préoccupations environnementales : le marché des levés sismiques utilise de puissantes sources acoustiques pour cartographier la géologie du sous-sol, ce qui peut perturber les écosystèmes marins. Des études ont montré que les tirs de canons à air comprimé utilisés pour les levés sismiques peuvent affecter le comportement des poissons, réduire les taux de capture et perturber les mammifères marins tels que les baleines et les dauphins. Les groupes environnementaux et les organismes de réglementation examinent de plus en plus attentivement les opérations sismiques, ce qui entraîne des procédures d'autorisation plus strictes et des restrictions opérationnelles. Par exemple, les levés dans les zones écologiquement sensibles font souvent l'objet d'interdictions saisonnières afin de protéger les cycles de reproduction ou de migration. L'opposition du public au forage en mer amplifie la résistance aux levés sismiques, en particulier dans des régions comme l'Europe et l'Amérique du Nord, où le militantisme environnemental est fort.

Taille et prévisions du marché des levés sismiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

9,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des levés sismiques :

Analyse des segments industriels d'utilisation finale

Le secteur pétrolier et gazier, qui fait partie des industries utilisatrices finales, devrait représenter la plus grande part du marché des levés sismiques d'ici fin 2035, soit 71,7 %. Cette croissance est fortement due au caractère indispensable des levés sismiques lors des phases d'exploration, d'évaluation et de production. Ces levés fournissent une imagerie du sous-sol à haute résolution qui réduit les risques de forage et optimise la gestion des réservoirs. Les projets offshore en eaux profondes et ultra-profondes dans des régions comme le golfe du Mexique, le Brésil, l'Afrique de l'Ouest et l'Asie-Pacifique stimulent la demande en technologies sismiques 3D et 4D avancées, permettant aux opérateurs de visualiser des structures géologiques complexes et de suivre l'évolution des réservoirs. Dans les bassins matures, les levés sismiques contribuent à la réhabilitation des gisements existants, aidant les entreprises à identifier les réserves non exploitées et à prolonger leur durée de vie.

Analyse du segment technologique

D'ici la fin de la période de prévision, le sous-segment de l'imagerie 3D, qui fait partie du segment technologique du marché des levés sismiques, devrait représenter la deuxième part de marché la plus importante. La croissance de ce sous-segment est fortement alimentée par la visualisation volumétrique des structures du sous-sol, permettant aux géoscientifiques d'interpréter les formations géologiques complexes avec une plus grande précision. Cette technologie est particulièrement précieuse pour l'exploration en eaux profondes et ultra-profondes, où la caractérisation des réservoirs est complexe. En fournissant des données haute résolution, l'imagerie 3D réduit les risques d'exploration, améliore le positionnement des puits et augmente les taux de récupération. L'intégration de techniques d'acquisition à grand azimut et de nœuds de fond marin renforce encore la fidélité de l'imagerie dans les zones à géologie complexe. Au-delà du pétrole et du gaz, la sismique 3D est de plus en plus utilisée dans les projets de captage et de stockage du carbone (CSC) pour surveiller la migration des panaches de CO₂ et garantir l'intégrité de la couverture géologique.

Analyse du segment de déploiement

Selon le segment de déploiement, le sous-segment offshore du marché des levés sismiques devrait représenter la troisième part la plus importante d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par son rôle crucial dans la localisation des ressources énergétiques, notamment le pétrole et le gaz, et dans la compréhension de la géologie marine grâce à l'utilisation des ondes sonores pour cartographier les couches sous-marines. Ces données sont essentielles à la planification des infrastructures et à la sécurité énergétique des parcs éoliens. Ainsi, selon l'Alliance mondiale pour l'éolien offshore (GOWA) d'octobre 2025, les objectifs nationaux cumulés pour 2030 atteignent 263 GW, hors République populaire de Chine. Par ailleurs, en Asie, les pays développent de plus en plus leurs propres projets, l'Inde visant une capacité de 30 à 37 GW, tandis que le Japon ambitionne d'atteindre 41 GW, dont 15 GW d'éolien flottant offshore, d'ici fin 2040, ce qui aura un impact positif sur la croissance de ce sous-segment.

Notre analyse approfondie du marché des levés sismiques comprend les segments suivants :

Segment | Sous-segments |

Industrie utilisatrice finale |

|

Technologie |

|

Déploiement |

|

Type d'enquête |

|

Services |

|

Équipement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des levés sismiques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part du marché des levés sismiques, soit 32,6 %, d'ici fin 2035. Cette croissance est principalement due au développement des infrastructures souterraines et géothermiques, à l'essor des services de subsurface pour le captage et le stockage du CO₂ (CSC), à l'optimisation des installations existantes et à l'exploration en eaux profondes, notamment en mer de Chine méridionale, près de l'Australie. Selon un article publié par la NLM en avril 2023, le transport d'eau profonde vers la mer de Chine méridionale (MCS) a connu une augmentation linéaire significative de 9 % sur une période d'environ 12 ans. Ce phénomène a entraîné des modifications durables de la pression au fond de l'océan, mesurée par satellite, dans cette région. Par ailleurs, la MCS est une mer marginale dont le bassin profond dépasse 1 × 10⁶ km² et qui communique avec l'océan Pacifique par le détroit de Luçon, un passage extrêmement profond dont la profondeur est estimée à 2 400 mètres.

Le marché chinois des levés sismiques connaît une croissance significative, notamment grâce au renforcement de la surveillance du captage et du stockage du CO₂ (CSC) pour les zones industrielles, à la remise en état des bassins matures et à l'exploration offshore soutenue. Selon un article du Conseil des affaires d'État publié en décembre 2022, la production de pétrole brut offshore du pays a enregistré une croissance de près de 7 % en glissement annuel (G/A) en 2022. Cela représente environ 58,6 millions de tonnes, soit plus de 50 % de l'augmentation totale de la production nationale de pétrole brut. Par ailleurs, la production de gaz naturel offshore a dépassé 21,6 milliards de mètres cubes, soit une hausse de 8,6 % en glissement annuel, représentant près de 13 % de l'augmentation de la production nationale de gaz. Enfin, la production pétrolière offshore chinoise a augmenté de 60 millions de tonnes en 2023, parallèlement à une hausse de la production de gaz naturel offshore de plus de 23 milliards de mètres cubes, contribuant ainsi à dynamiser le marché.

Le marché indien des levés sismiques est également en pleine croissance grâce à l'intensification de la production en amont visant à réduire la dépendance aux importations, au redéveloppement des gisements terrestres et à l'utilisation accrue de la géophysique dans les infrastructures, la géothermie et le captage et stockage du CO2 (CSC). Comme indiqué dans un article publié par le gouvernement indien en décembre 2025, les ports constituent un élément essentiel du secteur des infrastructures, représentant près de 95 % du commerce extérieur en volume. Entre 2024 et 2025, les principaux ports du pays ont traité 855 millions de tonnes de marchandises, contre 581 millions de tonnes au cours des dix années précédentes. Par ailleurs, le programme Maritime Amrit Kaal Vision 2047, vision à long terme et approche standard pour des ports plus écologiques, prévoit un investissement de près de 80 000 milliards de roupies. Ce programme est destiné aux initiatives de transport maritime écologique, à la construction navale, aux voies navigables intérieures, au cabotage et aux ports, ce qui augure bien de l'expansion globale du marché indien.

Aperçu du marché européen

Le marché européen des études sismiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par les infrastructures géophysiques, la croissance de la géothermie, l'évaluation du sous-sol pour le captage et le stockage du CO2 (CSC), ainsi que par la maturité du redéveloppement des parcs éoliens offshore en mer du Nord, notamment en Norvège et au Royaume-Uni. Selon un article publié par Wind Europe en janvier 2024, la région a enregistré un record de 4,2 GW de nouveaux parcs éoliens offshore, soit une augmentation de 40 % par rapport à 2022. Ces investissements s'élèvent à 30 milliards d'euros et devraient permettre le développement de 9 GW dans les années à venir. De plus, en 2023, la région a réussi à développer 4,2 GW de capacité offshore, soit 1,7 GW de plus qu'en 2022. Par ailleurs, le Royaume-Uni, la France et les Pays-Bas ont également installé des capacités de pointe, notamment le projet Hollandse Kust Zuid de 1,5 GW, stimulant ainsi la demande et le développement du marché.

Le Royaume-Uni gagne du terrain sur le marché des levés sismiques grâce à la présence de vastes complexes de captage et de stockage du carbone (CSC) qui dépendent fortement des données sismiques pour le suivi et la caractérisation de référence, ainsi que pour le réaménagement des bassins versants. Selon un article publié par l'Organisation des Instituts des énergies renouvelables en 2025, l'Ofgem a approuvé un investissement conséquent en allouant initialement 8,9 milliards de livres sterling. Cette somme a été principalement consacrée à la modernisation du réseau électrique britannique à haute tension, avec 1,3 milliard de livres sterling supplémentaires en réserve. Ce projet d'accord constitue la première étape d'un programme d'environ 80 milliards de livres sterling, visant à renforcer la capacité du réseau et à protéger efficacement les ménages contre la volatilité du marché mondial du gaz. Cet investissement a quasiment quadruplé les dépenses actuelles consacrées à 80 projets et activités de transport d'électricité à travers le monde, ce qui a un impact positif sur la visibilité du marché.

Le marché norvégien des levés sismiques est également en plein essor, grâce à l'extension du déploiement du captage et du stockage du CO2 (CSC), qui a permis d'exploiter les aquifères salins et les gisements épuisés, l'exploration de zones frontalières et la réhabilitation des installations offshore. Selon le rapport de l'IRENA de septembre 2025, la production d'électricité du pays repose principalement sur les énergies renouvelables et l'éolien, qui représentaient à eux deux 1 475 % de la production totale en 2022 et 155 % en 2023. Par ailleurs, la répartition des capacités de production d'électricité dans le pays est la suivante : 41 % pour les combustibles fossiles, 46 % pour l'hydroélectricité ou l'énergie marine, 9 % pour le solaire, 31 % pour l'éolien et 36 % pour la bioénergie. Par ailleurs, selon un article publié par Sustainable Energy Technologies and Assessments en décembre 2022, l'extraction d'énergie thermique repose sur l'utilisation de systèmes de pompes à chaleur géothermiques, soit environ 3 TWh, et devrait atteindre 8 TWh d'ici fin 2030. De plus, l'accent mis sur l'approvisionnement énergétique à partir de différentes sources contribue également à la croissance du marché des études sismiques dans le pays.

Approvisionnement énergétique total des sources en Norvège (2022)

Composants | Non renouvelable | Renouvelable |

Approvisionnement énergétique total | 500 329 TJ | 571 242 TJ |

Croissance | -18,4% | 8,5% |

Commerce de l'énergie primaire | ||

Importations | 483 564 TJ | |

Exportations | 8 428 360 TJ | |

Commerce net | 7 944 796 TJ | |

Importations d'approvisionnement | 45% | |

Production Exportations | 93% | |

Autosuffisance énergétique | 846% | |

Source : Organisation IRENA

Aperçu du marché nord-américain

Le marché des levés sismiques en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par le développement de la caractérisation du sous-sol pour le captage et le stockage du carbone (CSC), l'exploitation des gaz de schiste et la poursuite des activités offshore dans le golfe du Mexique. Selon un rapport du Bureau du budget du Congrès (CBO) publié en décembre 2023, la région compte 15 infrastructures de CSC, principalement aux États-Unis, capables de capter près de 22 millions de tonnes de dioxyde de carbone par an. Cela représente 0,4 % des émissions annuelles totales de dioxyde de carbone des États-Unis. Par ailleurs, en termes de soutien financier fédéral, les législateurs régionaux ont alloué 5,3 milliards de dollars à la recherche et aux programmes connexes sur le CSC, contribuant ainsi à la croissance du marché des levés sismiques.

Le marché des levés sismiques aux États-Unis bénéficie d'une visibilité accrue, portée par la demande croissante de centres de captage et de stockage du carbone (CSC), de réservoirs géothermiques et d'installations de stockage d'hydrogène, ainsi que par plusieurs programmes de financement gouvernementaux, des initiatives industrielles et la décarbonation du secteur. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, le pays a annoncé des opportunités cruciales pour le développement de projets de captage, d'utilisation et de stockage du carbone (CUSC), avec un investissement de 1,7 milliard de dollars dans la démonstration du captage du carbone. Ce montant inclut également les 1,2 milliard de dollars alloués aux installations de captage direct du CO2 dans l'air (CDA), exploitées dans le cadre de la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act). Par ailleurs, l'identification des sources d'émissions de carbone dans le pays contribue également à la croissance continue du marché et à la demande.

Émissions de dioxyde de carbone aux États-Unis provenant de différentes sources (2023)

Type de source | Émissions (millions de tonnes métriques) |

Énergie électrique | 1 541 (62,1 %) |

Énergie industrielle | 776 (31,2%) |

Production d'éthanol | 45 (1,8%) |

Production de fer et d'acier | 42 (1,7%) |

Production de ciment | 41 (1,7%) |

Traitement du gaz naturel | 26 (1,1%) |

Production d'ammoniac | 12 (0,5%) |

Source : Bureau du budget du Congrès

Le marché des levés sismiques au Canada est en pleine croissance, notamment grâce à l'exploration pétrolière et gazière, au captage et au stockage du CO2 (CSC), à l'exploitation minière et aux infrastructures, ainsi qu'aux initiatives de développement durable et aux programmes gouvernementaux. Selon un article publié par le gouvernement du Canada en août 2025, le produit intérieur brut (PIB) du pays lié aux énergies propres devrait atteindre 107 milliards de dollars américains, grâce à des investissements annuels de 58 milliards de dollars américains d'ici fin 2030, créant ainsi plus de 600 000 emplois. Par ailleurs, une capacité de production d'électricité propre supplémentaire, comprise entre 140 et 190 GW, devrait être nécessaire d'ici fin 2050. De plus, le Programme de garantie de prêts aux Autochtones de l'Ontario a permis à un consortium de 24 groupes autochtones d'acquérir une participation dans le projet de transport d'électricité de Wataynikaneyap, soutenu par le gouvernement fédéral à hauteur de 1,6 milliard de dollars américains, contribuant ainsi à la croissance du marché des levés sismiques.

Principaux acteurs du marché des levés sismiques :

- Schlumberger Limited (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Halliburton Company (États-Unis)

- Baker Hughes Company (États-Unis)

- Fairfield Geotechnologies (États-Unis)

- SAExploration Holdings, Inc. (États-Unis)

- CGG SA (France)

- TGS-NOPEC Société géophysique ASA (Norvège)

- PGS ASA (Norvège)

- Polarcus Limited (Norvège)

- Fugro NV (Pays-Bas)

- BGP, Inc. (Chine)

- Société géophysique Sinopec (Chine)

- JOGMEC – Société nationale japonaise du pétrole, du gaz et des métaux (Japon)

- INPEX Corporation (Japon)

- Géoscience Australie (Australie)

- Institut coréen des géosciences et des ressources minérales (Corée du Sud)

- Société pétrolière et gazière limitée (Inde)

- National Oil Company Malaysia (Malaisie)

- WesternGeco (États-Unis)

- Spectrum ASA (Royaume-Uni)

- Schlumberger Limited est l'un des plus importants fournisseurs mondiaux de services de levés sismiques et géophysiques, avec une forte présence dans l'exploration offshore et onshore. L'entreprise exploite l'imagerie 3D/4D avancée et des plateformes logicielles intégrées pour améliorer la caractérisation des réservoirs et réduire les risques liés à l'exploration.

- Halliburton Company est un acteur majeur des services sismiques, spécialisé dans l'intégration des données géophysiques aux solutions de forage et de gestion des réservoirs. Ses technologies sismiques sont largement utilisées dans les projets en eaux profondes, contribuant à l'efficacité des stratégies d'exploration et de production.

- Baker Hughes Company propose des services spécialisés de sismique peropératoire, notamment sa technologie SeismicTrak, qui fournit des données de subsurface en temps réel pendant les opérations de forage. Cette technologie permet de réduire les risques liés au forage, d'optimiser le positionnement des puits et d'améliorer la précision des modèles sismiques.

- Fairfield Geotechnologies est reconnue pour ses vastes bibliothèques de données sismiques multi-clients couvrant les principaux bassins américains et le golfe du Mexique. L'entreprise propose des services d'imagerie et de cartographie haute résolution, permettant aux opérateurs de visualiser la géologie à grande échelle pour l'exploration et le développement.

- SAExploration Holdings, Inc. est spécialisée dans l'acquisition de données sismiques, notamment dans des environnements difficiles tels que les bassins frontaliers et les zones reculées. L'acquisition de la société norvégienne April AS a élargi son portefeuille de technologies sismiques de fond marin, renforçant ainsi sa présence mondiale et sa compétitivité.

Voici une liste des principaux acteurs opérant sur le marché mondial des études sismiques :

Le marché international des levés sismiques est extrêmement concurrentiel et dominé par des multinationales américaines, européennes et d'Asie-Pacifique. Les acteurs clés privilégient les alliances stratégiques, l'innovation technologique et la transformation numérique pour consolider leurs positions. Les entreprises investissent massivement dans l'imagerie 3D et 4D, le traitement des données par intelligence artificielle et les technologies de levés respectueuses de l'environnement afin de répondre aux exigences réglementaires et aux attentes des clients. Les partenariats avec les gouvernements et les entreprises énergétiques sont fréquents, permettant ainsi le partage des coûts et la réduction des risques dans les projets offshore. Par ailleurs, en juillet 2024, TGS a annoncé avec succès la dernière acquisition sismique du projet offshore Searm en Indonésie, couvrant plus de 1 800 kilomètres de données sismiques 2D de dernière génération dans la partie sud du bassin. Cette réalisation a été rendue possible grâce à l'utilisation d'un câble sismique déporté de 12 km de long, une solution adaptée au marché mondial des levés sismiques.

Paysage concurrentiel du marché des études sismiques :

Développements récents

- En décembre 2025, Elixir Energy Limited a conclu un accord important avec QGC Pty Limited pour faciliter son entrée dans le bloc A d'ATP2077, ainsi que l'acquisition de données sismiques 3D.

- En novembre 2024, ADNOC a annoncé l'attribution d'un contrat à BGP Inc., filiale de China National Petroleum Company, d'un montant de 490 millions de dollars américains pour l'extension du plus grand levé sismique 3D combiné offshore et onshore au monde.

- En juillet 2024, STRYDE a effectivement obtenu plusieurs contrats de traitement sismique pour les secteurs industriel et énergétique, représentant un total de 11 nouveaux contrats, dans le but de fournir des informations sur le sous-sol aux organisations des secteurs pétrolier, CCUS, géothermique, de l'eau, minier et de l'exploration gazière.

- Report ID: 3590

- Published Date: Dec 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.