Perspectives du marché des robots de recherche et de sauvetage :

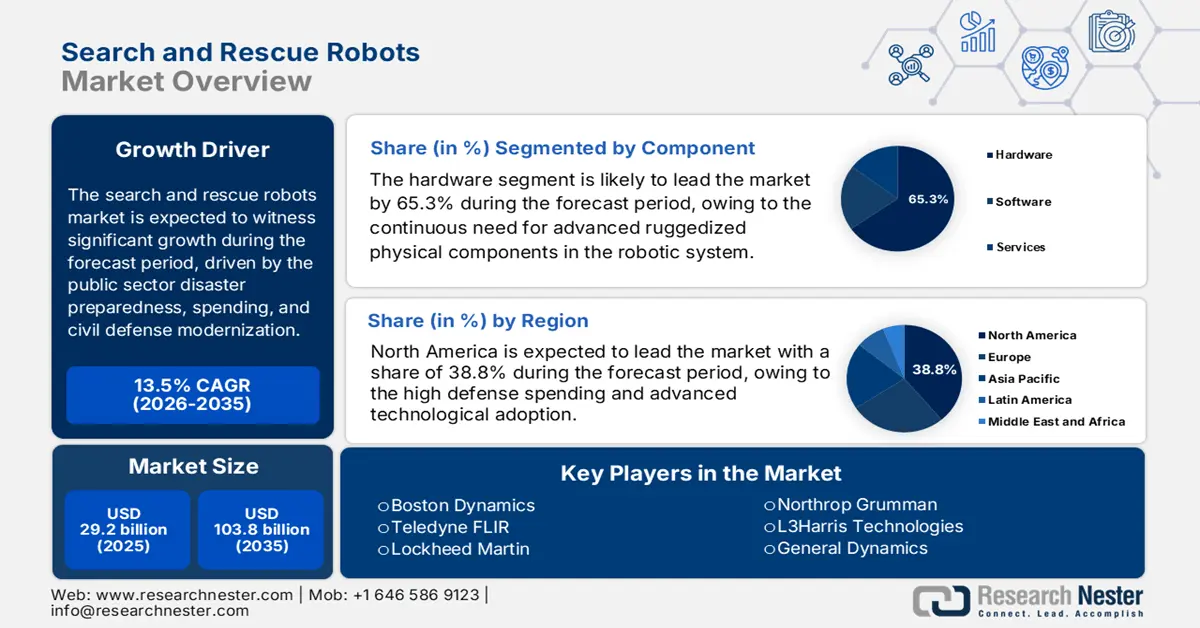

Le marché des robots de recherche et de sauvetage était évalué à 29,2 milliards de dollars en 2025 et devrait atteindre 103,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,5 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 33,2 milliards de dollars.

La demande mondiale de robots de recherche et de sauvetage est étroitement liée aux programmes de préparation aux catastrophes, aux dépenses publiques, à la modernisation de la protection civile et aux initiatives de résilience urbaine. Face à la fréquence et au coût croissants des aléas naturels, les gouvernements continuent d'accroître leurs budgets d'intervention. Un rapport des Centres nationaux américains d'information environnementale (NEI) publié en janvier 2025 a confirmé 27 catastrophes météorologiques et climatiques, pour des pertes dépassant le milliard de dollars, exerçant une pression constante sur les agences fédérales et étatiques afin d'améliorer la rapidité d'intervention et la sécurité des secouristes grâce à des systèmes d'automatisation. Par ailleurs, l'Agence fédérale de gestion des urgences (FEMA) a bénéficié d'une importante enveloppe budgétaire discrétionnaire en 2024, dont une part croissante a été allouée à la logistique d'urgence et à l'amélioration des capacités des secouristes en milieu urbain. Dans ce cadre, les plateformes robotisées sont de plus en plus testées pour l'évaluation des environnements dangereux et la localisation des victimes.

Par ailleurs, l'expansion du marché des robots de recherche et de sauvetage est également soutenue par les programmes de défense et de sécurité intérieure qui privilégient les systèmes sans pilote pour les opérations dans les structures effondrées, les zones contaminées et les environnements urbains touchés par un conflit. En mars 2023, le département américain de la Guerre a financé des systèmes autonomes dans le cadre du budget de recherche, de développement, d'essais et d'évaluation, qui a dépassé 145 milliards de dollars en 2024, la robotique et les plateformes autonomes étant citées comme des domaines de compétences clés. De plus, les agences de sécurité publique intègrent la robotique dans leurs cadres d'intervention standardisés. L'Institut national des normes et de la technologie (NIST) a étendu ses exercices d'évaluation des robots d'intervention en cas de catastrophe, permettant aux agences de valider les performances des robots dans des scénarios de sauvetage réels, favorisant ainsi leur acceptation institutionnelle et leur préparation à l'acquisition.

Clé Robots de recherche et de sauvetage Résumé des informations sur le marché:

Points saillants régionaux :

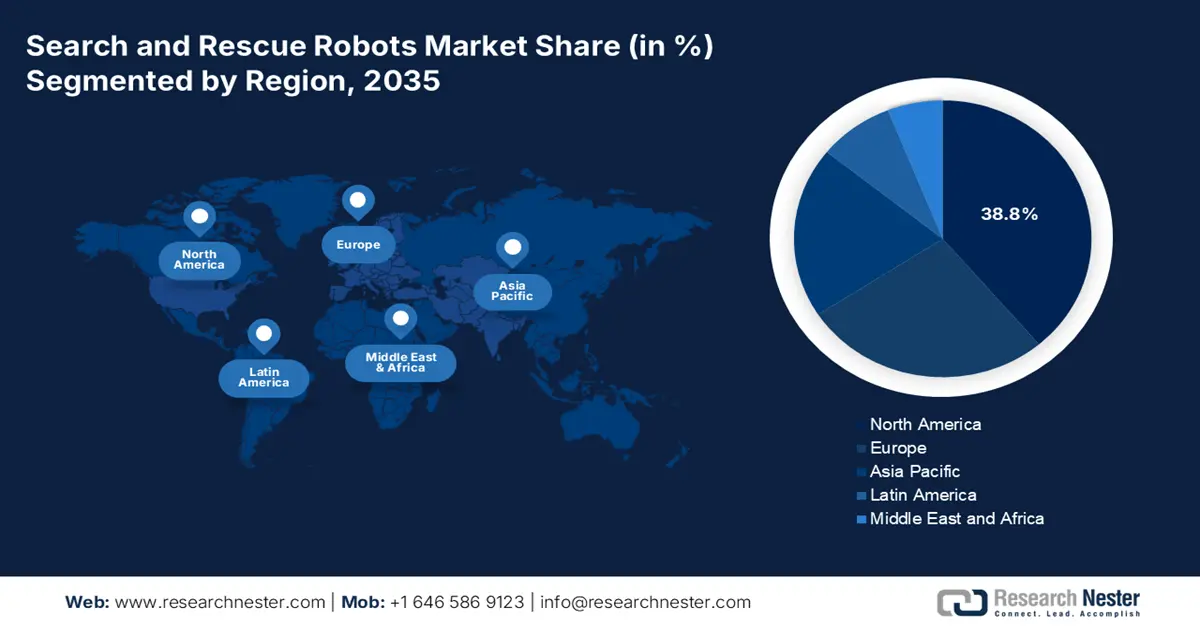

- L'Amérique du Nord devrait détenir une part de marché dominante de 38,8 % sur le marché des robots de recherche et de sauvetage d'ici 2035, reflétant une forte adoption institutionnelle et une dynamique de demande à long terme, soutenues par des dépenses de défense soutenues et l'intégration, par le gouvernement fédéral, de la robotique dans les cadres d'intervention d'urgence.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide, avec un TCAC de 10,8 % entre 2026 et 2035, se positionnant ainsi comme un pôle de forte croissance, catalysée par l'intégration formelle des systèmes robotiques dans les programmes nationaux de gestion des catastrophes.

Analyse du segment :

- Le sous-segment matériel du marché des robots de recherche et de sauvetage devrait représenter une part dominante de 65,3 % des revenus d'ici 2035, soulignant son rôle central dans la valorisation du système, renforcé par une activité accrue d'approvisionnement fédéral et un financement croissant de la R&D pour les composants robotiques de base.

- Le sous-segment des petits robots devrait dominer la catégorie des robots de taille d'ici 2035, bénéficiant d'un déploiement plus large dans les scénarios tactiques et d'urgence, rendu possible par les initiatives gouvernementales accélérant l'adoption de plateformes robotiques compactes et agiles.

Principales tendances de croissance :

- Augmentation des dépenses publiques consacrées à la préparation et à la réponse aux catastrophes

- Augmentation des financements humanitaires pour les technologies d'évaluation rapide

Principaux défis :

- Coûts de R&D et coûts unitaires prohibitifs

- Des approbations réglementaires rigoureuses et lentes

Acteurs clés : Teledyne FLIR, Lockheed Martin, Northrop Grumman, L3Harris Technologies, General Dynamics, AeroVironment, QinetiQ, Elbit Systems.

Mondial Robots de recherche et de sauvetage Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 29,2 milliards de dollars américains

- Taille du marché en 2026 : 33,2 milliards de dollars américains

- Taille du marché prévue : 103,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Australie, France, Canada

Last updated on : 5 January, 2026

Marché des robots de recherche et de sauvetage : facteurs de croissance et défis

Facteurs de croissance

- L'augmentation des dépenses publiques en matière de préparation et de réponse aux catastrophes : la fréquence croissante des catastrophes et les pertes économiques qu'elles engendrent incitent directement les gouvernements à investir dans des capacités d'intervention avancées, notamment la robotique de recherche et de sauvetage (SAR). Le Département américain de la Sécurité intérieure a alloué un budget total de 29,4 milliards de dollars en 2023, reflétant une hausse des crédits consacrés à la logistique et à la sécurité des intervenants. De même, le mécanisme de protection civile de la Commission européenne a renforcé le financement du programme rescEU afin d'accroître les capacités d'intervention des États membres, y compris les systèmes autonomes. Ces augmentations de financement créent des opportunités d'acquisition pour les robots SAR conçus pour les structures effondrées, les zones inondées et les environnements dangereux. Concrètement, les fournisseurs dont les produits répondent aux besoins non satisfaits en matière de recherche et de sauvetage en milieu urbain (USAR) de la FEMA ou aux appels d'offres de l'UE pour la protection civile bénéficient d'une adoption plus rapide.

- Augmentation des financements pour les technologies d'évaluation rapide dans le domaine de l'aide humanitaire : les organisations humanitaires s'appuient de plus en plus sur l'évaluation rapide assistée par la technologie pour améliorer l'efficacité de leurs interventions. Un rapport de l'USAID publié en juin 2024 indique que près de 200 millions de personnes auront besoin d'une aide humanitaire d'ici 2050, les catastrophes mettant à rude épreuve les capacités des intervenants humains. Les bailleurs de fonds, soutenus par les gouvernements, orientent leurs financements vers des technologies qui améliorent la sécurité et la connaissance de la situation, notamment la robotique de recherche et de sauvetage (SAR). Ces plateformes réduisent l'exposition des intervenants dans des environnements instables ou contaminés. De plus, les fournisseurs de robots SAR partenaires des organisations humanitaires peuvent accéder aux financements des bailleurs de fonds pour leur déploiement, ce qui influence ensuite les marchés publics. Ce facteur stimule la demande dans les régions en développement exposées aux catastrophes, où l'aide internationale complète les budgets nationaux.

- Institutionnalisation de l'évaluation et de la normalisation des robots par les gouvernements : les programmes de tests et de validation menés par les pouvoirs publics réduisent les risques liés à l'acquisition et stimulent l'adoption des robots de recherche et de sauvetage. L'Institut national américain des normes et de la technologie (NIST) organise des exercices formels d'évaluation des robots d'intervention en cas de catastrophe, permettant aux organismes publics d'évaluer les performances des robots dans des environnements de catastrophe simulés. Ces programmes influencent directement les décisions d'achat des équipes d'intervention de la FEMA, des services d'incendie et des unités de défense. Les cadres d'évaluation normalisés renforcent la confiance des acheteurs et raccourcissent les cycles d'approbation, rendant les robots de recherche et de sauvetage plus viables en tant qu'outils opérationnels plutôt que comme outils expérimentaux. Concrètement, les fournisseurs qui alignent le développement de leurs produits sur les critères de test du NIST améliorent leur admissibilité aux marchés publics. Ce facteur marque une transition des essais ponctuels vers des processus d'adoption structurés, soutenus par les institutions du secteur public.

Défis

- Des coûts de R&D et des coûts unitaires prohibitifs : le développement d’un robot de recherche et de sauvetage (SAR) exige un investissement considérable dans la robustesse des capteurs avancés et l’intelligence artificielle autonome, ce qui engendre des coûts unitaires élevés et limite le nombre de clients potentiels. Par exemple, les robots Spot de Boston Dynamics sont équipés d’un ensemble de capteurs avancés dont le coût dépasse largement celui de l’unité de base, rendant difficile leur acquisition à grande échelle par les services municipaux. Par ailleurs, la réduction du coût des petits véhicules terrestres sans pilote (UGV) performants destinés aux forces armées demeure un défi constant sur le marché des robots de sécurité et de sauvetage, illustrant la pression exercée sur les prix dans l’ensemble du secteur, malgré les progrès technologiques.

- Des procédures d'approbation réglementaires strictes et lentes : les robots, notamment les drones, sont soumis à des réglementations complexes en matière d'espace aérien et de sécurité, ce qui retarde leur déploiement. Les principaux fabricants du marché des robots de sécurité et de sauvetage contournent cet obstacle grâce à une conception technologique avancée permettant l'inspection des infrastructures conformes, une étape essentielle pour les opérations de recherche et de sauvetage. Cependant, le processus est lent ; si de nombreux vols de drones pour la sécurité publique ont été autorisés, chacun a nécessité des dérogations et des approbations spécifiques, créant ainsi un frein administratif important à l'entrée rapide et à grande échelle de nouveaux acteurs sur le marché des robots de recherche et de sauvetage.

Taille et prévisions du marché des robots de recherche et de sauvetage :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

13,5% |

|

Taille du marché de l'année de référence (2025) |

29,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

103,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des robots de recherche et de sauvetage :

Analyse des segments de composants

Sur le marché des robots de recherche et de sauvetage, le segment du matériel devrait représenter la plus grande part de revenus, soit 65,3 % d'ici 2035. Cette domination s'explique par le besoin constant de composants physiques robustes et performants, éléments essentiels de tout système robotique. Le matériel critique comprend des capteurs avancés, des actionneurs et manipulateurs durables, des modules de communication fiables et une grande longévité, autant d'éléments qui déterminent directement le prix global du système. L'augmentation des achats publics et des financements alloués à la R&D constitue un facteur statistique clé. Par exemple, le rapport de la Maison Blanche pour 2025 indique que 86 millions de dollars sont consacrés au soutien aérien et maritime, soulignant ainsi l'investissement substantiel et soutenu dans les plateformes physiques et les technologies matérielles qui les sous-tendent et qui constituent le pilier des revenus du marché.

Analyse des segments de taille

Le segment des petits robots domine le marché des robots de recherche et de sauvetage. Cette position s'explique principalement par leur flexibilité opérationnelle supérieure, leur facilité de déploiement et leur coût unitaire inférieur, ce qui favorise leur adoption à grande échelle dans les secteurs militaire, des premiers secours et industriel. Ces petits robots, notamment la plupart des drones portables et des véhicules terrestres sans pilote (UGV), peuvent accéder à des espaces confinés essentiels à la localisation des victimes dans les structures effondrées et sont plus faciles à transporter sur les lieux de catastrophe. Leur prolifération est encouragée par les initiatives gouvernementales axées sur la robotique tactique au niveau des escouades. Cette tendance est confirmée par les données d'acquisition. Le rapport de la Defense Innovation Unit a mis en lumière une initiative spécifique visant à déployer rapidement ces petits systèmes terrestres sans pilote auprès des unités militaires, démontrant ainsi l'ampleur de la demande pour des plateformes compactes et agiles en environnement opérationnel.

Analyse de segmentation par type

Dans le segment des drones, ces appareils sont les plus rentables sur le marché des robots de recherche et de sauvetage. Cette position dominante s'explique par leur vitesse inégalée, leur capacité à couvrir de vastes zones grâce à une vision aérienne précise, et les progrès technologiques rapides réalisés en matière d'autonomie et d'intégration de charges utiles. Les drones sont indispensables pour la reconnaissance initiale des zones sinistrées, la cartographie et la transmission de communications vitales. Leur adoption par les pouvoirs publics renforce cette position de leader, les agences intégrant systématiquement les drones dans leurs procédures opérationnelles standard. L'Administration fédérale de l'aviation (FAA) apporte des preuves statistiques concrètes : elle a constaté une forte augmentation des opérations de drones autorisées pour la sécurité publique. En août 2022, un rapport de la FAA indiquait qu'elle avait alloué 2,7 millions de dollars à la recherche sur les drones pour soutenir la préparation aux catastrophes, confirmant ainsi le rôle essentiel des drones dans les opérations modernes de recherche et de sauvetage et de sécurité publique.

Notre analyse approfondie du marché des robots de recherche et de sauvetage comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Environnement |

|

Taille |

|

Locomotion |

|

Application |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des robots de recherche et de sauvetage - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait conserver une position dominante sur le marché des robots de recherche et de sauvetage et détenir une part de marché de 38,8 % d'ici 2035. Ce marché est porté par les dépenses de défense élevées, l'adoption de technologies de pointe et les initiatives fédérales proactives intégrant la robotique aux protocoles d'intervention d'urgence. Parmi les principaux moteurs figurent les acquisitions continues de systèmes terrestres sans pilote par le département de la Défense américain et la formalisation des programmes de drones par des agences telles que la FEMA et le Service des forêts des États-Unis pour la gestion des catastrophes. La tendance majeure est la recherche d'interopérabilité et d'opérations multidomaines, soutenues par les normes scientifiques et technologiques du DHS. Du côté de l'offre, les tendances se concentrent sur le développement de plateformes autonomes robustes pour les applications CBRNE et la lutte contre les feux de forêt, avec des investissements stimulés par des subventions telles que le programme AFG de la FEMA.

Le marché américain des robots de recherche et de sauvetage est marqué par une évolution de la demande, passant des plateformes autonomes aux systèmes interopérables intégrés pour des opérations multidomaines. L'une des principales tendances est l'adoption institutionnelle des drones par les services de sécurité publique, motivée par leur utilité opérationnelle avérée. Une étude de la NLM d'octobre 2022 indique que des scientifiques américains ont développé un robot de secours chenillé de type serpent et un robot OmniTread4. Ce dernier est conçu pour mener des missions de sauvetage et explorer des terrains inconnus, comme les grottes. Par ailleurs, le NIST poursuit l'élaboration de normes de performance essentielles pour ces robots, qui encadrent les acquisitions et garantissent leur fiabilité sur le terrain. Cette volonté de normalisation est directement soutenue par les organismes fédéraux, tels que la FEMA, permettant ainsi aux agences locales d'acquérir et d'intégrer ces systèmes robotiques avancés à leurs protocoles d'intervention standard.

Le marché canadien des robots de recherche et de sauvetage est fortement soutenu par les programmes d'approvisionnement direct du gouvernement fédéral et les essais précommerciaux visant le déploiement opérationnel. L'innovation, la science et le développement économique sont des moteurs essentiels de la demande. Le programme Solutions innovantes Canada sollicite explicitement des systèmes autonomes et de la robotique pour la recherche et le sauvetage, les interventions d'urgence, les opérations à distance et les environnements arctiques. Le rapport du gouvernement du Canada de novembre 2024 indique que, dans le cadre de l'appel d'offres pour les prototypes de systèmes autonomes et de robotique, le gouvernement offre un financement contractuel pouvant atteindre 550 000 $ CA pour les applications civiles et 1,15 million de dollars CA pour les composants militaires, témoignant ainsi d'un engagement concret du secteur public. Le programme met l'accent sur les robots opérationnels aériens, terrestres et maritimes capables de fonctionner dans des environnements sans GPS, par temps froid et à faible connectivité, répondant ainsi directement aux besoins du Canada en matière de recherche et de sauvetage.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des robots de recherche et de sauvetage qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) estimé à 10,8 % entre 2026 et 2035. Cette croissance est alimentée par la forte vulnérabilité de la région aux catastrophes naturelles et par des tensions géopolitiques complexes. L'un des principaux moteurs de la demande est l'intégration formelle des systèmes robotiques dans les dispositifs nationaux de gestion des catastrophes. Par exemple, l'Organisation japonaise pour le développement des nouvelles énergies et des technologies industrielles (NEDO) a financé par le passé le développement de robots d'intervention en cas de séismes et de tsunamis, créant ainsi un vivier de technologies spécialisées. La tendance est au développement de systèmes adaptés au terrain, associés à des partenariats stratégiques avec des entreprises occidentales pour le transfert de technologies, faisant de la région Asie-Pacifique un pôle d'innovation et d'approvisionnement essentiel.

Le marché japonais des robots de recherche et de sauvetage est façonné par l'attention constante portée par le gouvernement à la résilience face aux catastrophes et à l'intégration opérationnelle des technologies de pointe au sein des systèmes d'intervention d'urgence. La récurrence des séismes, des typhons et des inondations a incité les autorités nationales et locales à adopter des plateformes de connaissance de la situation basées sur l'IA, fonctionnant de concert avec les moyens de recherche et de sauvetage robotisés et autonomes. Le rapport du gouvernement japonais de mars 2025 a démontré que les services de renseignement sur les catastrophes basés sur l'IA, tels que Spectee Pro, sont désormais largement utilisés par les collectivités locales et les organismes de gestion des catastrophes, facilitant la prise de décision en temps réel lors des opérations de sauvetage. Depuis son lancement, la plateforme affiche un taux de fidélisation de 100 %, témoignant de la confiance institutionnelle dans les écosystèmes de recherche et de sauvetage s'appuyant sur la technologie. Son déploiement lors du séisme de la péninsule de Noto en 2024 illustre comment la stratégie japonaise de recherche et de sauvetage combine de plus en plus l'analyse de données par l'IA avec les robots déployés sur le terrain afin d'améliorer la localisation des victimes, la sécurité des secouristes et la rapidité d'intervention.

Signaux d'adoption gouvernementaux pour l'écosystème technologique SAR japonais

Indicateur | Preuve (source gouvernementale) | Année | Pertinence pour le marché des robots SAR |

Adoption de technologies en cas de catastrophe soutenue par le gouvernement | Spectee Pro a été adopté par de nombreuses collectivités locales japonaises. | 2020–2025 | Démontre la demande institutionnelle pour les technologies de soutien SAR |

Nombre de contrats du secteur public et des entreprises | Plus de 1 100 contrats actifs, taux de fidélisation proche de 100 % | 2025 | Indique l'échelle, la fiabilité et la maturité des achats |

déploiement national en cas de catastrophe | Utilisé lors du tremblement de terre de la péninsule de Noto en 2024 | 2024 | Confirme l'utilisation opérationnelle réelle du SAR |

Source : Gouvernement du Japon, mars 2025

Le marché des robots de recherche et de sauvetage en Chine est fortement influencé par les investissements des autorités municipales et nationales dans l'intelligence artificielle, la réponse aux situations d'urgence, la modernisation et la préparation aux catastrophes urbaines. L'annonce faite en décembre 2025 par le gouvernement municipal de Shanghai témoigne clairement de cette demande, ce dernier promouvant activement les robots de sauvetage via des plateformes gouvernementales telles que le Sommet mondial des pionniers du développement 2025 et le Concours international d'intelligence artificielle. Ces initiatives simulent des scénarios de sauvetage d'urgence réels où les robots effectuent des missions de navigation dans les décombres, de transport de charges lourdes et de reconnaissance à distance, fonctions essentielles du SAR. Shanghai a créé un fonds industriel de 100 milliards de yuans pour soutenir le développement de l'intelligence artificielle et de la robotique, assurant ainsi un flux continu de la R&D au déploiement. Des infrastructures gouvernementales comme le Centre national et local d'innovation en robotique humanoïde permettent de réaliser des tests et des validations.

Aperçu du marché européen

Le marché des robots de recherche et de sauvetage en Europe est en pleine expansion, porté par la priorité accordée à la protection civile et à la modernisation de la défense dans la région. La demande est principalement alimentée par la fréquence et la gravité croissantes des catastrophes naturelles telles que les inondations et les incendies de forêt, qui ont entraîné d'importants investissements à l'échelle de l'UE dans les technologies de gestion des risques de catastrophe. La principale tendance du marché est la recherche de systèmes robotiques interopérables et standardisés, déployables sans difficulté au-delà des frontières nationales lors de situations d'urgence majeures. Cette tendance est soutenue par les programmes de R&D collaboratifs du Fonds européen de défense, qui cofinancent le développement de plateformes robotiques de nouvelle génération pour les forces armées et les services de secours civils. L'intégration croissante de l'intelligence artificielle pour la navigation autonome en environnements complexes et l'utilisation de robots pour la détection des menaces chimiques, biologiques, radiologiques et nucléaires (CBRN) influencent le développement des produits.

La domination de l'Allemagne sur le marché des robots de recherche et de sauvetage repose sur une base industrielle sans égale, une expertise pointue en R&D et une approche systématique de la protection civile. Le rapport de la GTA de 2025 indique que l'Allemagne est le cinquième marché mondial de la robotique et le premier d'Europe. Ce chiffre confirme pleinement le leadership allemand. Son écosystème dense de fabricants et d'intégrateurs de robotique industrielle offre un socle technologique solide et un avantage en matière de chaîne d'approvisionnement, essentiels au développement de plateformes SAR robustes et fiables. Par ailleurs, l'organisme allemand Vds Schadeverhütung publie des directives relatives aux équipements de lutte contre l'incendie et de sauvetage, influençant les normes techniques que les fabricants nationaux sont tenus de respecter et façonnant ainsi le marché allemand et européen.

Ventes de robots de service en 2024

Catégorie Robot | Unités vendues | taux de croissance | Applications principales |

Robots mobiles (transport/logistique) | 103 000 | +14% | Transport de marchandises |

Robots hôteliers | 42 000 | - | Service en chambre, assistance aux clients |

Robots agricoles | 20 000 | +6% | Plantation, récolte |

Robots de nettoyage professionnels | 25 000 | +34% | Opérations de nettoyage à grande échelle |

Recherche et sauvetage/Sécurité | 3 128 | +19% | Intervention d'urgence, sécurité |

Robots médicaux | 6 200 | +36 % (base 2023) | Interventions chirurgicales, diagnostics |

Source : GTAI 2025

Le marché britannique des robots de recherche et de sauvetage est façonné par les programmes d'adoption de la robotique soutenus par le gouvernement, la modernisation des interventions d'urgence et les priorités d'automatisation axées sur la sécurité. Les investissements publics dans l'infrastructure robotique sont acheminés par le biais des centres nationaux et d'initiatives sectorielles qui soutiennent le déploiement de systèmes opérationnels dans des environnements dangereux et isolés. Le rapport de Tech UK de juin 2025 souligne que le National Robotarium, créé grâce à un financement public de 22,4 millions de livres sterling, joue un rôle clé en soutenant les applications robotiques pertinentes pour les interventions d'urgence, les opérations en mer et les missions de sécurité publique. Par ailleurs, l'objectif du gouvernement britannique d'atteindre une capacité de production d'éolien offshore de plusieurs gigawatts d'ici 2030 stimule la demande de robots d'inspection et d'intervention autonomes, réduisant ainsi l'exposition humaine aux situations de sauvetage à haut risque.

Principaux acteurs du marché des robots de recherche et de sauvetage :

- Boston Dynamics (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Teledyne FLIR (États-Unis)

- Lockheed Martin (États-Unis)

- Northrop Grumman (États-Unis)

- L3Harris Technologies (États-Unis)

- General Dynamics (États-Unis)

- Aéroenvironnement (États-Unis)

- QinetiQ (Royaume-Uni)

- Elbit Systems (Israël)

- Robotique des requins (France)

- Tecdron (Italie)

- ICOR Technology (Canada)

- Roboteam (Israël)

- Hydronalix (États-Unis)

- Mitsubishi Heavy Industries (Japon)

- DJI (Chine)

- SMP Robotics (Russie)

- Groupe ECA (France)

- Tekever (Portugal)

- Groupe Thales (France)

- Boston Dynamics, leader incontesté du marché des robots de recherche et de sauvetage, s'appuie sur une expertise inégalée en matière de mobilité avancée et d'autonomie dynamique. Son initiative stratégique vise à adapter ses plateformes quadrupèdes et humanoïdes, telles que Sport et Atlas, aux interventions en cas de catastrophe. En intégrant des capteurs de pointe et une intelligence artificielle pour la navigation dans des environnements complexes et non structurés, Boston Dynamics ambitionne de concevoir des robots capables d'accomplir des tâches dangereuses, améliorant ainsi la sécurité et la connaissance de la situation.

- Teledyne FLIR est un acteur majeur du marché des robots de recherche et de sauvetage, grâce à son modèle d'intégration verticale et à son offre de solutions complètes. Suite à l'acquisition d'Endeavor Robotics et de FLIR Systems, l'entreprise propose désormais une gamme complète de systèmes terrestres et aériens sans pilote, équipés de capteurs d'imagerie thermique et de détection chimique de pointe. Son chiffre d'affaires s'élevait à 5 670 millions de dollars en 2024.

- Lockheed Martin est un leader du marché des robots de recherche et de sauvetage et met à profit son expertise en intégration de systèmes et en aérospatiale pour développer des solutions robotiques multidomaines à grande échelle. L'entreprise axe sa stratégie sur l'autonomie, l'interopérabilité et la collaboration homme-machine. Des initiatives telles que le développement de systèmes de commande et de contrôle pilotés par l'IA visent à créer des escadrons de robots coordonnés capables d'opérer dans des environnements sans GPS.

- Northrop Grumman se positionne sur le marché des robots de recherche et de sauvetage en privilégiant les systèmes sans pilote intégrés à haute endurance, principalement destinés à la défense et à la sécurité publique. Ses initiatives stratégiques sont axées sur le développement de la robotique maritime et aérienne, dotée de systèmes de capteurs avancés pour la recherche sur de vastes zones. L'accent est mis sur le MQ-8 Fire Scout et d'autres drones équipés pour des missions de longue durée, assurant la fusion de données en temps réel et la transmission des communications.

- L3Harris Technologies, sur le marché des robots de recherche et de sauvetage, s'appuie sur ses atouts majeurs en matière de systèmes de communication, de détection et de réseaux critiques. Son initiative stratégique repose sur le concept de robot connecté, garantissant des liaisons de données fluides et sécurisées entre les opérateurs de robots et les centres de commandement, même en présence de réseaux de communication dégradés. En janvier 2025, l'entreprise avait réalisé un chiffre d'affaires de 2 347 millions de dollars américains, avec une marge opérationnelle de 12,5 %.

Voici une liste des principaux acteurs opérant sur le marché mondial des robots de recherche et de sauvetage :

Le marché des robots de recherche et de sauvetage est concurrentiel et fragmenté. Il est dominé par les géants européens et américains de la défense et de l'aérospatiale, ainsi que par des spécialistes agiles. Ce marché est marqué par des partenariats stratégiques avec les agences gouvernementales et les services de secours, une R&D continue axée sur l'autonomie et la fusion de données de capteurs, et une priorité donnée à l'interopérabilité. Les principaux acteurs intègrent activement l'IA et l'apprentissage automatique pour l'analyse des données en temps réel, tout en se développant sur des marchés connexes tels que la sécurité publique et l'inspection des infrastructures critiques. La consolidation est manifeste, comme en témoignent les acquisitions fréquentes visant à proposer des solutions robotiques complètes. Un rapport de la Fédération internationale de robotique (IFR) publié en octobre 2025 fait état de la vente de près de 3 128 robots de recherche et de sauvetage en 2024, signe d'une demande croissante dans les secteurs de la défense et de la construction.

Paysage concurrentiel du marché des robots de recherche et de sauvetage :

Développements récents

- En octobre 2025, Revolute Robotics , entreprise spécialisée dans la conception de robots terrestres et aériens entièrement autonomes, a levé 1,9 million de dollars afin d'accélérer son déploiement auprès des équipes d'inspection, de sécurité et de défense. Ce tour de table a été mené par ANIMO Ventures et Ascend, avec la participation de plusieurs investisseurs providentiels de renom.

- En décembre 2024, Zebra Technologies a annoncé son intention d'acquérir Photoneo, un concepteur et fabricant de premier plan de solutions de vision industrielle 3D. Le segment 3D du marché de la vision industrielle est celui qui connaît la croissance la plus rapide, et cette acquisition permettra à Zebra de renforcer sa présence dans ce secteur.

- Report ID: 3699

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.