Perspectives du marché des communications par satellite :

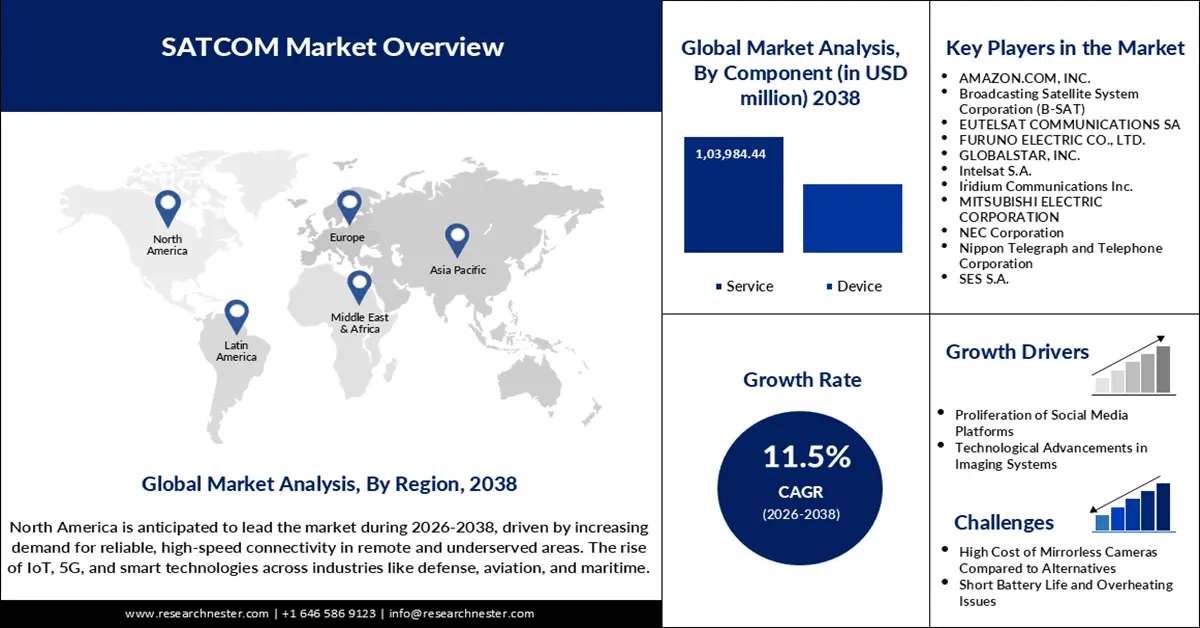

Le marché des communications par satellite (SATCOM) était évalué à 37,1 milliards de dollars en 2025 et devrait atteindre 166,4 milliards de dollars d'ici fin 2038, avec un taux de croissance annuel composé (TCAC) de 11,5 % sur la période 2026-2038. En 2026, la taille du secteur des SATCOM était estimée à 44,7 milliards de dollars.

Le secteur des communications par satellite (SATCOM) connaît une expansion rapide, portée par la demande croissante de connectivité mondiale et la convergence des constellations de satellites multi-orbites. En juin 2025, Starlink a obtenu une licence du ministère indien des Télécommunications pour proposer un accès internet par satellite commercial dans les zones rurales et montagneuses, comblant ainsi le fossé numérique pour plus de 40 % de la population indienne défavorisée. Cet exemple illustre parfaitement l'utilisation croissante des SATCOM pour réduire la fracture numérique dans les pays en développement. Partout dans le monde, les gouvernements investissent massivement dans les infrastructures satellitaires pour soutenir le déploiement du haut débit, les communications de défense et les applications de l'Internet des objets (IoT). La transition vers des réseaux hybrides géostationnaires et terrestres (GEO-LEO) améliore la fiabilité et la latence des services, ouvrant de nouvelles perspectives pour les entreprises, les gouvernements et les consommateurs.

La croissance des services de communication par satellite dans les marchés émergents et les secteurs verticaux constitue une autre tendance majeure. En mai 2025, Eutelsat a prolongé son accord de diffusion par satellite avec BHS Media Group, utilisant sa constellation géostationnaire pour diffuser des vidéos haute définition à faible latence dans toute la région MENA. Ceci illustre le rôle essentiel de la communication par satellite dans la distribution de contenu et la connectivité sur les marchés émergents. L'intégration de la communication par satellite dans les initiatives nationales de déploiement du haut débit, telles que l'initiative indienne Bharat Net, progresse également rapidement, notamment pour la desserte des villages les plus reculés. Grâce à l'augmentation des investissements publics et aux progrès technologiques, le marché des communications par satellite est promis à une croissance et une diversification à long terme.

Marché des communications par satellite : facteurs de croissance et défis

Moteurs de croissance

- Couverture et latence optimisées grâce aux structures satellitaires multi-orbites : L’un des principaux moteurs de croissance est l’adoption de structures satellitaires multi-orbites combinant constellations GEO, LEO et MEO afin d’optimiser la couverture et la latence. En janvier 2025, Intelsat a renouvelé son accord de services satellitaires avec GCI, basé en Alaska, pour ajouter des satellites LEO à l’infrastructure GEO et ainsi étendre la connectivité haut débit aux régions rurales. Cette approche multi-orbites témoigne de la volonté du secteur de proposer des solutions de connectivité réactives et fiables, parfaitement adaptées aux divers besoins géographiques et opérationnels. L’intégration des orbites permet le développement d’applications sensibles à la latence tout en permettant aux télécommunications par satellite de pénétrer davantage de marchés mal desservis, stimulant ainsi l’expansion du marché.

- Besoins croissants en communications par satellite sécurisées dans les secteurs de la défense et de la gouvernance : La demande croissante de communications par satellite dans les secteurs de la défense et de la gouvernance constitue un autre facteur de croissance important, la résilience et la sécurité des communications étant essentielles. En octobre 2024, Intelsat a mené à bien le programme pilote SATaaMS de l’armée américaine, démontrant l’efficacité des communications par satellite multi-orbites gérées pour les opérations sur le terrain et la logistique, grâce à des terminaux hybrides et un support en temps réel. Ce succès favorise l’adoption par la défense des modèles de communications par satellite en tant que service (SATCOM-as-a-Service), améliorant ainsi la flexibilité opérationnelle et la résilience du réseau. Les investissements des gouvernements dans les communications par satellite sécurisées stimulent l’innovation et développent les segments à forte valeur ajoutée du marché.

Défis

- Complexité des réglementations et des procédures d'autorisation : La complexité croissante des réglementations et des procédures d'autorisation à l'échelle mondiale représente un défi majeur, freinant le déploiement des satellites et le lancement des services. L'obtention par Starlink de sa licence indienne en juin 2025 a constitué une étape importante, mais de nombreux opérateurs sont confrontés à des cycles d'approbation longs et à des problèmes d'attribution du spectre sur d'autres marchés. Un investissement colossal et un partenariat local sont indispensables pour appréhender ces environnements réglementaires, ce qui peut entraver l'entrée sur le marché et la croissance. L'harmonisation des normes internationales demeure une priorité pour le secteur afin de garantir le bon fonctionnement des communications par satellite à l'échelle mondiale.

- Congestion spatiale et risques liés aux débris spatiaux : La congestion du trafic spatial et les débris orbitaux représentent un défi croissant, menaçant la sécurité des satellites et la continuité de leurs opérations. En janvier 2025, E-Space a commencé le lancement de satellites de démonstration destinés à capturer et à désorbiter les débris orbitaux et à répondre aux enjeux de durabilité liés aux déploiements massifs de communications par satellite. L’augmentation du nombre de satellites, notamment en orbite basse, exige des stratégies avancées de gestion du trafic spatial et de réduction des débris. Négliger ces enjeux pourrait impacter la fiabilité des services et les coûts opérationnels, constituant ainsi une menace sérieuse pour la croissance durable du secteur.

Taille et prévisions du marché des communications par satellite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2038 |

|

TCAC |

11,5% |

|

Taille du marché de l'année de référence (2025) |

37,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2038 |

166,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des communications par satellite :

Analyse des segments de composants

Le secteur des services devrait connaître une croissance annuelle composée (TCAC) robuste de 12,20 % entre 2026 et 2038, portée par la demande croissante de solutions SATCOM gérées, agiles et évolutives, ainsi que par une connectivité améliorée. Les services gérés permettent aux clients des secteurs public, maritime, aéronautique et privé d'exploiter les réseaux multi-orbites sans investissements initiaux importants. En mai 2024, l'US Space Force a lancé des tests de terminaux SATCOM hybrides dotés de modules de cybersécurité intégrés, capables de basculer entre les réseaux militaires et commerciaux, offrant ainsi une résilience et une sécurité opérationnelle accrues. Cette transition vers des modèles intégrés et axés sur les services ouvre de nouvelles perspectives de marché et stimule l'innovation dans la fourniture de solutions SATCOM. Face à la recherche de rentabilité et d'agilité, le secteur des services restera un acteur majeur du marché des communications par satellite.

Analyse du segment d'application

Le segment du suivi et de la surveillance des actifs devrait représenter 24,6 % du marché d'ici 2038, reflétant l'utilisation croissante des communications par satellite (SATCOM) pour la localisation et la surveillance en temps réel des actifs dans les secteurs de la logistique, du transport maritime et du transport aérien. Globalstar et Peiker ont commencé le déploiement de systèmes d'appel d'urgence par satellite en Europe en janvier 2025, améliorant ainsi la réactivité dans le secteur automobile. Cette initiative illustre le rôle grandissant des SATCOM dans la mobilité intelligente et les applications de sécurité. Ce segment est porté par le renforcement des réglementations relatives au suivi des véhicules et l'augmentation du nombre de flottes connectées, ce qui stimule la demande à long terme. À mesure que les industries numérisent la gestion de leurs actifs, les solutions de surveillance par SATCOM deviennent incontournables, améliorant l'efficacité, la sécurité et la conformité réglementaire.

Notre analyse approfondie du marché des communications par satellite comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des communications par satellite - Analyse régionale

Aperçu du marché nord-américain

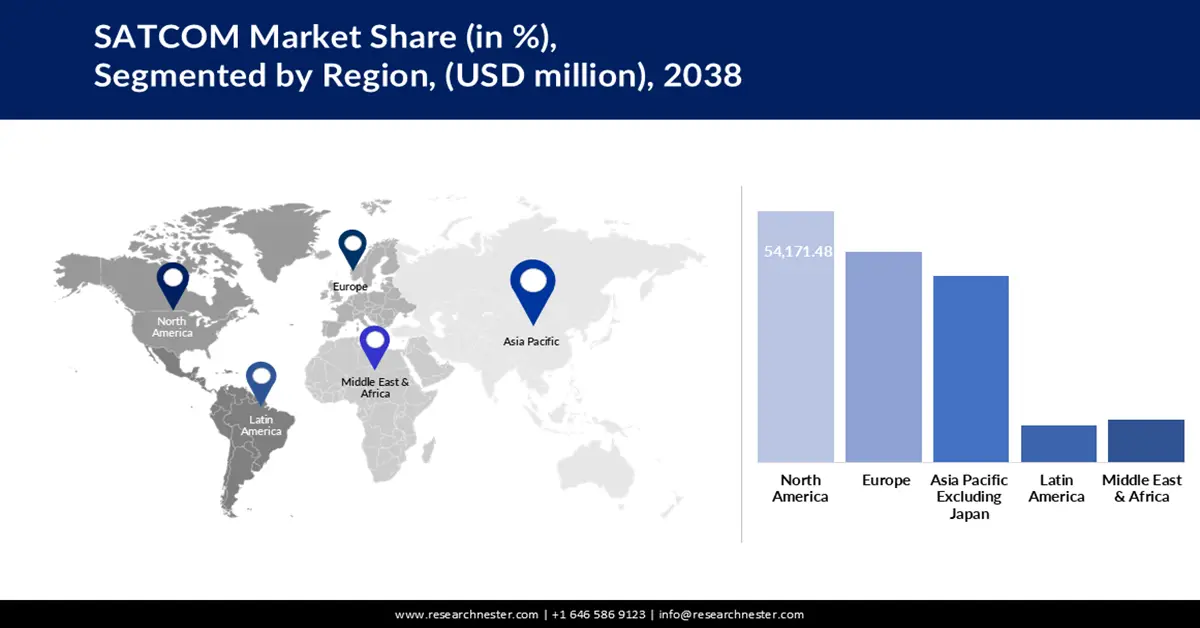

L'Amérique du Nord devrait détenir environ 32,5 % de parts de marché au cours de la période de prévision, grâce à des réseaux satellitaires avancés et à d'importants investissements publics et privés. En avril 2025, le projet Kuiper d'Amazon a lancé le déploiement à grande échelle de plus de 3 000 satellites en orbite basse (LEO), ciblant les utilisateurs mal desservis via des terminaux s'appuyant sur l'infrastructure AWS. Ce projet ambitieux devrait révolutionner le haut débit mondial mi-2025, en améliorant la connectivité dans les zones rurales et isolées. Les programmes du gouvernement américain soutenant le haut débit par satellite dans le cadre des initiatives d'inclusion numérique contribuent également à la croissance du marché.

Le marché américain des communications par satellite connaît une forte croissance, portée par l'accélération des besoins en connectivité haut débit et haute capacité à l'échelle mondiale, notamment dans les secteurs de la défense, des entreprises et de l'accès Internet haut débit en zone rurale. La NASA s'attache à développer son programme de services commerciaux de communication par satellite (SATCOM), en invitant de nouveaux acteurs comme Starlink et SES à fournir des liaisons de données évolutives pour les missions lunaires et en orbite terrestre basse. Cette initiative diversifie la base de fournisseurs et répond aux besoins d'infrastructure du programme Artemis, tout en ouvrant le marché à des entreprises privées dynamiques. Les États-Unis déploient rapidement des réseaux hybrides géostationnaires et terrestres (GEO-LEO), offrant des solutions à faible latence et haute capacité pour les applications critiques.

Le marché canadien des communications par satellite (SATCOM) est en pleine expansion, porté par les investissements locaux dans la connectivité rurale et les infrastructures satellitaires de nouvelle génération. En février 2025, Telesat a amélioré sa constellation Lightspeed LEO grâce à des contrats de terminaux à antenne réseau phasée destinés aux entreprises et aux clients du secteur aéronautique qui nécessitent une commutation dynamique entre les satellites et les réseaux terrestres. Cette solution permet une activation anticipée du service jusqu'à la fin de 2026 et vise à combler les lacunes de connectivité dans les régions éloignées et mal desservies. Le Fonds pour la large bande universelle du gouvernement canadien accélère également l'adoption des SATCOM, avec l'objectif de connecter tous les foyers à Internet haute vitesse d'ici 2030. Les opérateurs canadiens collaborent aussi avec les communautés arctiques et côtières pour assurer la connectivité dans des environnements difficiles, contribuant ainsi au développement économique et à la sécurité publique.

Aperçu du marché européen

L'Europe devrait connaître une forte croissance annuelle composée entre 2026 et 2038, portée par les investissements dans les infrastructures satellitaires souveraines et l'intégration aux réseaux 5G. L'engagement de l'Union européenne, d'ici 2025, de déployer 290 satellites dans le cadre du programme IRIS² vise à renforcer la connectivité haut débit et militaire. Cette initiative complète les opérations de l'OTAN et permet le développement commercial de la 5G, renforçant ainsi le réseau SATCOM autonome de l'Europe. Ces avancées stimulent l'autonomie stratégique et la croissance du marché européen.

Le marché allemand des communications par satellite est en croissance soutenue, porté par la vigueur de son industrie aérospatiale et l'importance accordée par le gouvernement aux communications sécurisées. En juin 2024, Viasat a étendu son contrat avec Airbus afin de fournir des systèmes de communication par satellite bi-bande Ku/Ka à la flotte d'avions C295 espagnols, renforçant ainsi les capacités de renseignement, de surveillance et de reconnaissance (ISR) et de commandement et de contrôle. Ce partenariat souligne le rôle de l'Allemagne dans la défense européenne et les réseaux de communications aéroportés sécurisés. Les investissements du pays dans la recherche et le développement satellitaires, ainsi que dans l'intégration aux réseaux 5G, stimulent l'innovation dans les solutions de communication par satellite multi-orbites. La position stratégique de l'Allemagne au sein des industries aérospatiales et de défense européennes favorise le développement du marché et les avancées technologiques.

Le marché britannique des communications par satellite connaît une forte croissance, alimentée par les missions spatiales financées par le gouvernement et le déploiement de satellites commerciaux. BT, OneWeb et CGI UK figurent parmi les acteurs de ce marché, témoignant d'une collaboration étroite au sein de l'industrie. L'intérêt marqué des pouvoirs publics pour les infrastructures numériques spatiales et les communications de défense stimule le développement des communications par satellite. La croissance du déploiement hybride géostationnaire et terrestre améliore la qualité de service et la couverture, et positionne le Royaume-Uni comme une plaque tournante des communications par satellite en Europe centrale.

Perspectives du marché APEJ

Le marché des communications par satellite en Asie-Pacifique (hors Japon) devrait connaître une croissance annuelle composée de 12,3 % entre 2026 et 2038, portée par l'urbanisation croissante, les initiatives gouvernementales et la demande accrue de connectivité haut débit. Les opérateurs nationaux et Starlink jouent un rôle moteur dans le déploiement du dernier kilomètre, contribuant ainsi à la réalisation de la vision indienne d'inclusion numérique. Cette région, caractérisée par sa diversité géographique et démographique, présente une forte demande pour les réseaux satellitaires hybrides proposant des constellations GEO, LEO et MEO. Les investissements publics dans les villes intelligentes, la défense et l'Internet des objets (IoT) stimulent également la croissance du marché des communications par satellite (SATCOM).

Le marché chinois des communications par satellite connaît une croissance rapide, portée par la politique gouvernementale et le développement des infrastructures satellitaires. La Chine investit massivement dans les constellations multi-orbites et la modernisation du segment sol afin de répondre à la demande croissante en matière de haut débit, d'Internet des objets (IoT) et d'applications de défense. L'accent mis par le gouvernement sur l'indépendance spatiale et la compétitivité à l'exportation stimule l'innovation locale dans le domaine des communications par satellite et l'expansion du marché.

Le marché indien des communications par satellite connaît une expansion rapide, stimulée par les initiatives gouvernementales et les investissements privés dans le haut débit par satellite et les communications militaires. L'obtention de la licence Starlink en juin 2025 constitue une étape clé, permettant le déploiement de l'internet commercial par satellite dans les régions rurales et montagneuses. Le programme indien Bharat Net, qui intègre les technologies SATCOM, vise à connecter 600 000 villages non desservis, favorisant ainsi l'inclusion numérique et le développement économique. Les initiatives gouvernementales en matière de communications sécurisées et d'amélioration des infrastructures attirent les opérateurs SATCOM internationaux en Inde et stimulent l'innovation locale. Face à la demande croissante de connectivité haut débit et d'objets connectés, l'Inde deviendra probablement un marché de croissance majeur pour les SATCOM en Asie-Pacifique.

Principaux acteurs du marché des communications par satellite (SATCOM) :

- SpaceX (Starlink)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Airbus SE

- SES SA

- Iridium Communications Inc.

- Viasat, Inc.

- Groupe Thales

- Boeing

- L3Harris Technologies

- Honeywell International

- Cobham Limited

- Société EchoStar

- Industries des communications et de l'énergie (CPI)

- Maxar Technologies Inc.

- Société General Dynamics

Le marché des communications par satellite est extrêmement concurrentiel, les principaux acteurs internationaux investissant dans les réseaux multi-orbites, les infrastructures terrestres de pointe et les services gérés. Les alliances stratégiques et le développement technologique sont essentiels pour conserver le leadership sur ce marché en constante évolution. Face à la demande croissante de connectivité à haut débit et faible latence, la concurrence s'intensifiera et les progrès en matière de technologie satellitaire et de gestion de réseau seront encore plus importants.

Voici quelques entreprises leaders sur le marché :

Développements récents

- En mai 2025, Globalstar a inauguré son centre de contrôle des opérations satellitaires en Louisiane. Ce centre de pointe renforce le soutien aux interventions d'urgence et aux services M2M. Il souligne la transition de Globalstar vers une infrastructure LEO de nouvelle génération. L'inauguration a attiré des parlementaires américains et des représentants de la FCC, signe d'un soutien politique.

- En mars 2025, Semtech a lancé l'émetteur-récepteur LR2021 pour les réseaux hybrides. Compatible avec les liaisons terrestres et SATCOM grâce à ses capacités multi-PHY, ce dispositif permet une connectivité longue portée et basse consommation pour les applications IoT, favorisant ainsi la convergence entre les systèmes terrestres et spatiaux.

- En février 2025, Anuvu a lancé de nouveaux services de communication par satellite (SATCOM) destinés aux flottes d'aviation commerciale en Asie du Sud-Est. Ces services offrent aux compagnies aériennes régionales une bande passante à la demande via des satellites en bande Ku. Ils permettent la connectivité en vol et le divertissement en direct pour les compagnies low-cost. Cette expansion témoigne de la demande croissante d'expériences de voyage connectées après la pandémie.

- En juin 2024, SatixFy Technologies a lancé des puces de formation de faisceaux avancées pour charges utiles satellitaires. Celles-ci prennent en charge les antennes à balayage électronique et le traitement embarqué. Elles réduisent les exigences en matière de taille, de poids et de consommation (SWaP) des satellites tout en optimisant l'utilisation du spectre. L'innovation de SatixFy contribue au développement des missions satellitaires multifaisceaux de nouvelle génération.

- Report ID: 7943

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2038

Droits d’auteur © 2026 Research Nester. Tous droits réservés.