Perspectives du marché de l'affacturage inversé :

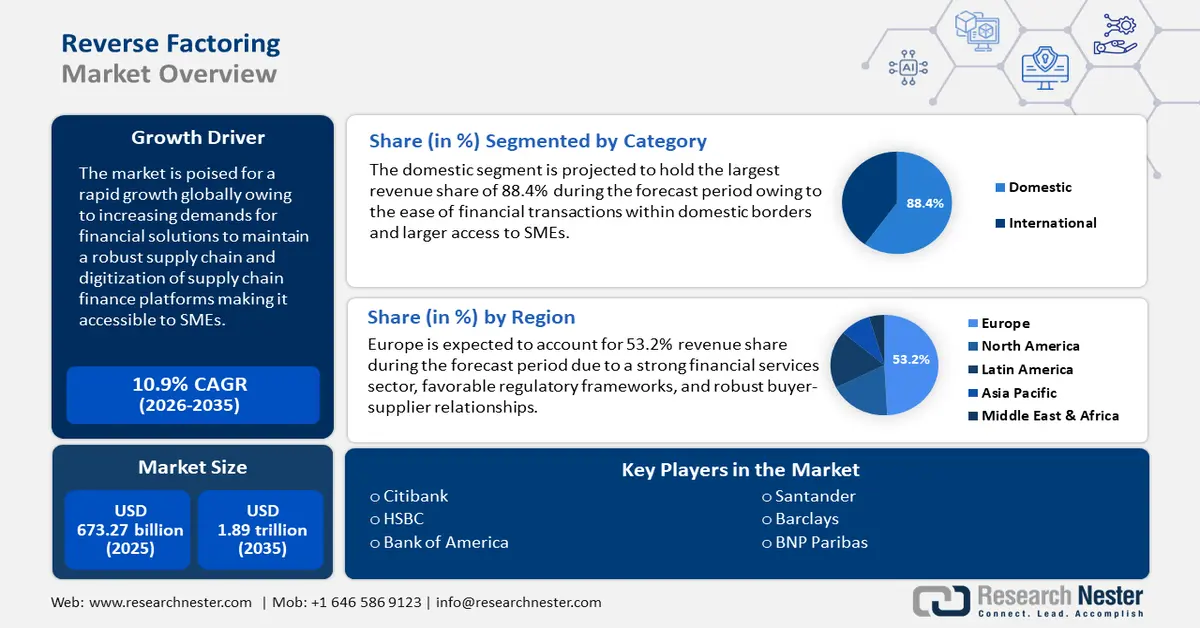

Le marché de l'affacturage inversé représentait plus de 673,27 milliards de dollars US en 2025 et devrait dépasser 1 890 milliards de dollars US d'ici 2035, avec un TCAC de plus de 10,9 % sur la période de prévision (2026-2035). En 2026, la taille du secteur de l'affacturage inversé est estimée à 739,32 milliards de dollars US.

L'affacturage inversé est un dispositif financier par lequel un acheteur important aide ses fournisseurs à régler leurs dettes financières avant l'échéance convenue. Des secteurs comme l'industrie manufacturière, la vente au détail, la construction, l'automobile, etc., sont les principaux utilisateurs de l'affacturage inversé pour optimiser la gestion de leurs capitaux. En mars 2023, le Forum économique mondial (FEM) a déclaré que l'affacturage inversé était essentiel pour les PME disposant de capitaux limités et pour les aider à renforcer leurs chaînes d'approvisionnement. Le rapport du FEM met en avant le financement de la chaîne d'approvisionnement (SCF), c'est-à-dire que l'affacturage inversé peut contribuer à la réduction des émissions. En 2022, Henkel a remporté le prix mondial SCF pour la mise en œuvre réussie d'un programme SCF.

La complexité croissante des chaînes d'approvisionnement mondiales a accru le besoin de solutions de financement efficaces et fiables. L'affacturage inversé permet d'atténuer le risque de créances irrécouvrables en transférant le risque de crédit à l'institution financière. En juillet 2024, un rapport Forbes indiquait que PUMA était sur le point d'atteindre ses objectifs environnementaux, de développement durable et de gouvernance grâce à l'affacturage inversé. PUMA collabore avec ses partenaires bancaires tels que HSBC, BNP Paribas, Standard Chartered et la Société financière internationale (IFC) sur sa plateforme numérique Nexus pour payer ses fournisseurs sous 5 jours et réduire les tâches manuelles. La croissance positive de PUMA est de bon augure pour le marché de l'affacturage inversé, car de plus en plus d'acteurs mondiaux adoptent le programme SCF pour renforcer leurs chaînes d'approvisionnement.

Clé Affacturage inversé Résumé des informations sur le marché:

Points forts régionaux :

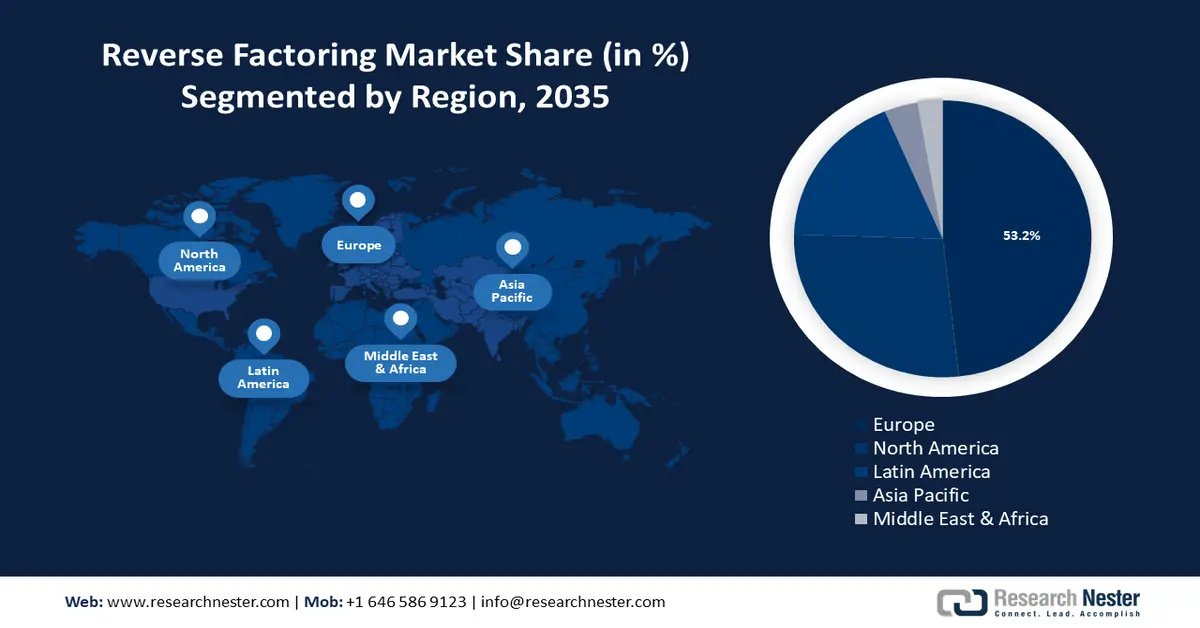

- Le marché européen de l'affacturage inversé devrait atteindre 53,20 % d'ici 2035, grâce à un secteur des services financiers bien établi et à l'adoption croissante des technologies financières pour l'affacturage inversé.

- Le marché nord-américain connaîtra une croissance rapide du TCAC entre 2026 et 2035, grâce à l'optimisation de la gestion de trésorerie des entreprises et à l'adoption de solutions d'affacturage inversé issues des technologies financières.

Analyses sectorielles :

- Le segment national du marché de l'affacturage inversé devrait atteindre 88,40 % d'ici 2035, grâce à la simplification de la réglementation, à la baisse des coûts et à la numérisation du financement de la chaîne d'approvisionnement.

- Le segment des institutions financières non bancaires devrait connaître une croissance considérable sur la période 2026-2035, grâce à la flexibilité des services financiers de niche et à des offres sur mesure.

Principales tendances de croissance :

- Accent accru sur le soutien aux PME

- Gestion des risques face aux perturbations de la chaîne d'approvisionnement

Défis majeurs :

- Fardeaux réglementaires

- Dépendance excessive à la santé financière de l'acheteur

Acteurs clés : Citibank, HSBC, Bank of America, Prime Revenue, Deutsche Bank, Santander, BNP Paribas, Caixabank, Barclays.

Mondial Affacturage inversé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 673,27 milliards USD

- Taille du marché 2026 : 739,32 milliards USD

- Taille du marché projetée : 1 890 milliards de dollars d’ici 2035

- Prévisions de croissance : TCAC de 10,9 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : l'Europe (part de 53,2 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Chine, Inde, Brésil, Mexique, Russie

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché de l'affacturage inversé :

Moteurs de croissance

Accent accru sur le soutien aux PME : L'affacturage inversé (SCF) peut aider les petites et moyennes entreprises (PME) fournisseurs à améliorer leur trésorerie et leurs liquidités. Les PME peuvent rencontrer des obstacles à l'accès au crédit abordable, ce qui peut perturber leurs activités. L'affacturage inversé stabilise la santé financière des PME et renforce la chaîne d'approvisionnement en permettant aux petits acteurs de répondre à la demande de production. La corrélation positive entre l'affacturage inversé et le renforcement des PME est un facteur clé de la croissance du marché de l'affacturage inversé. En décembre 2022, Endesa a annoncé la solution d'affacturage inversé circulaire avec Caixabank, BBVA et Santander. Le programme d'amélioration des fournisseurs ibérique d'Endesa vise à aider les PME en améliorant leurs conditions de financement de 35 % à 50 %.

Gestion des risques face aux perturbations de la chaîne d'approvisionnement : La pandémie de COVID-19 a mis en évidence des failles dans les chaînes d'approvisionnement mondiales, entraînant des perturbations. Pour lutter contre ces perturbations, les entreprises cherchent à adopter l'affacturage inversé. En garantissant un paiement anticipé par un tiers, les fournisseurs sont moins sujets aux contretemps, ce qui garantit le bon fonctionnement de la chaîne d'approvisionnement. De plus, l'affacturage inversé peut améliorer la trésorerie, augmenter les revenus et réduire les coûts, bénéficiant ainsi aux acheteurs et aux fournisseurs. En avril 2021, EXIM a étendu son programme de garantie de financement de la chaîne d'approvisionnement et l'a modifié pour le rendre plus accessible aux fournisseurs. Ce programme a aidé les petites entreprises exportatrices à surmonter les défis de la pandémie de COVID-19.

Innovations fintech et digitalisation croissante : Les plateformes numériques permettent de rationaliser l'ensemble du processus d'affacturage inversé, des paiements à la soumission des factures. Cela réduit la charge de travail et les coûts administratifs, améliorant ainsi l'efficacité des acheteurs et des fournisseurs. Les plateformes numériques offrent également un accès plus large aux PME en simplifiant le processus de demande et en éliminant les exigences documentaires complexes. De plus, les innovations fintech génèrent également des revenus sur le marché, notamment grâce à la technologie blockchain, qui permet de sécuriser et de garantir la transparence des transactions. En janvier 2024, Global Payment, Inc. a créé SecurCapital Corp. afin de répondre aux besoins de financement de la chaîne d'approvisionnement des entreprises de logistique de taille intermédiaire en exploitant les avantages de la blockchain.

Défis

Charges réglementaires : Les obstacles réglementaires peuvent constituer des freins importants à la croissance du marché de l'affacturage inversé. Des réglementations strictes, telles que la connaissance du client (KYC) et les exigences en matière de lutte contre le blanchiment d'argent, ainsi que la réglementation fiscale, peuvent alourdir les coûts. De plus, les lois sur la protection des consommateurs peuvent limiter les frais et les taux d'intérêt applicables. La multiplicité des juridictions selon les régions peut également créer des contraintes pour les institutions financières. Des réglementations incohérentes peuvent ralentir l'affacturage inversé et augmenter les coûts opérationnels.

Dépendance excessive à la santé financière de l'acheteur : Les solutions d'affacturage inversé dépendent de plus en plus de la stabilité financière de l'acheteur. En cas de difficultés financières, les fournisseurs peuvent continuer à recevoir des paiements anticipés, mais le financier peut, à terme, limiter ou interrompre ses services. Cela crée un écosystème risqué pour les fournisseurs, car leur accès à des paiements ponctuels peut devenir incertain si les finances de l'acheteur sont compromises. Cela peut s'avérer particulièrement difficile dans les secteurs volatils ou en période de ralentissement économique mondial. Par exemple, l'entreprise de construction Carillion a fait faillite en raison d'irrégularités dans les paiements d'affacturage inversé à des tiers, Santander UK ayant cessé le paiement automatique des factures à ses fournisseurs.

Taille et prévisions du marché de l'affacturage inversé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

10,9% |

|

Taille du marché de l'année de référence (2025) |

673,27 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

1,89 billion de dollars |

|

Portée régionale |

|

Segmentation du marché de l'affacturage inversé :

Analyse des segments de catégories

Le segment national représente la part de marché la plus élevée de l'affacturage inversé, soit 88,4 % au cours de la période de prévision. Cette croissance s'explique par la simplification des transactions financières et la simplification des transactions nationales. Ces transactions facilitent également l'établissement de relations entre acheteurs et fournisseurs au sein du pays. De plus, la réduction des coûts par rapport aux transactions transfrontalières stimule la croissance du segment. Les institutions de ce segment cherchent à numériser leurs plateformes pour attirer davantage d'entreprises nationales en simplifiant les transactions. Par exemple, en mai 2023, Indian Bank a lancé le financement de la chaîne d'approvisionnement sur ses plateformes numériques et fournira des financements de fonds de roulement à court terme aux fournisseurs des entreprises du pays.

Le segment international du marché de l'affacturage inversé devrait connaître une croissance rapide de sa part de chiffre d'affaires au cours de la période de prévision, en raison de la mondialisation croissante des activités. Ce segment, qui prend en charge les transactions transfrontalières, accroît la réglementation et la complexité. Par conséquent, les prestataires tiers proposant des services de financement à l'affacturage inversé doivent disposer de cadres robustes pour ne pas entraver les flux de trésorerie. La croissance de ce segment est tirée par l'expansion rapide des chaînes d'approvisionnement mondiales, qui nécessitent des solutions de financement fiables pour les transactions internationales. Les institutions de ce segment investissent dans des plateformes numériques pour gérer les transactions transfrontalières, améliorer l'accessibilité et simplifier les processus. Par exemple, en août 2019, Standard Chartered et SAP Ariba se sont associés pour rendre les solutions de financement à l'affacturage inversé accessibles dans toute la région Asie-Pacifique via Ariba Network.

Analyse du segment des institutions financières

Le segment bancaire du marché de l'affacturage inversé devrait représenter une part significative du chiffre d'affaires au cours de la période de prévision, grâce à l'augmentation du nombre d'entreprises adoptant des solutions SCF. Les banques commerciales jouent un rôle de tiers dans les accords commerciaux entre acheteurs et fournisseurs et facilitent les transactions en payant le fournisseur par anticipation afin de maintenir une chaîne d'approvisionnement stable. Cette croissance s'explique par la confiance accrue dont jouissent les banques par rapport aux institutions financières non traditionnelles, en raison des contrôles réglementaires. Les banques facilitent l'affacturage inversé national et international, ce qui en fait une option financière viable pour de nombreux acteurs du marché local et mondial. De plus, ce segment connaît une croissance grâce à la gestion des risques, à la numérisation des plateformes financières et à l'intégration de solutions de financement du commerce telles que les lettres de crédit et l'assurance-crédit à l'exportation.

Le segment des institutions financières non bancaires (IFNB) devrait connaître une croissance considérable au cours de la période de prévision, grâce au nombre croissant d'entreprises adoptant des solutions financières SCF. De plus, les IFNB offrent une gamme de services plus large que les banques traditionnelles et opèrent dans des secteurs financiers de niche. Par exemple, elles peuvent se spécialiser dans des secteurs spécifiques comme la santé, l'industrie manufacturière et l'informatique. La flexibilité offerte par les IFNB leur permet de s'adresser à un plus grand nombre d'entreprises, élargissant ainsi leur portée commerciale.

Notre analyse approfondie du marché de l’affacturage inversé comprend les segments suivants :

Catégorie |

|

Institution financière |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'affacturage inversé :

Aperçu du marché européen

L'industrie européenne devrait dominer le marché avec une part de marché majoritaire de 53,2 % d'ici 2035. La croissance rapide du marché est due au secteur bien établi des services financiers, avec une multitude de banques et d'institutions financières proposant des services d'affacturage inversé aux multinationales et aux PME. La forte activité économique dans divers secteurs en Europe contribue favorablement à la création d'un écosystème de financement par affacturage inversé. Par exemple, en juillet 2021, Santander a lancé une opération d'affacturage inversé dans le cadre du Fonds de garantie européen (FGE) afin d'améliorer l'accès au financement des PME fournisseurs.

L'Allemagne devrait occuper une place prépondérante sur le marché de l'affacturage inversé au cours de la période de prévision, grâce à son solide tissu industriel et à sa dépendance à des chaînes d'approvisionnement complexes nécessitant des solutions financières. Un autre facteur clé de croissance est la poussée de l'Industrie 4.0 vers la numérisation de divers secteurs, qui accélère l'adoption de solutions fintech simplifiant les processus d'affacturage inversé. De plus, l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) sur les portails web de l'affacturage inversé améliore l'analyse des données, au bénéfice des entreprises. Par exemple, la plateforme allemande de l'affacturage inversé CRX a intégré l'analyse de données IA et AA à ses services.

La France prend de l'ampleur sur le marché de l'affacturage inversé et devrait enregistrer une trajectoire ascendante au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de solutions SCF dans des secteurs tels que la distribution, l'aéronautique, l'industrie manufacturière, etc. Les entreprises françaises recherchent des solutions pour soutenir leurs réseaux de fournisseurs et renforcer leurs chaînes d'approvisionnement. Le soutien gouvernemental aux PME devrait également stimuler la croissance du marché. En décembre 2020, le gouvernement a lancé la garantie de prêt France Num pour financer la numérisation des très petites entreprises (TPE) et des petites et moyennes entreprises (PME). Ce dispositif a été prolongé jusqu'en décembre 2023. La robustesse du cadre réglementaire commercial européen est essentielle à la croissance du marché français en raison de la facilité des affaires en Europe.

Aperçu du marché nord-américain

Le marché nord-américain de l'affacturage inversé devrait connaître une croissance rapide au cours de la période de prévision, grâce à la volonté croissante des entreprises d'optimiser leur gestion de trésorerie. De nombreuses entreprises de la région ont adopté des solutions financières d'affacturage inversé afin de maintenir une infrastructure d'approvisionnement robuste, tant au niveau national qu'international. De plus, la région compte plusieurs multinationales de divers secteurs qui s'approvisionnent dans le monde entier, ce qui ouvre de nouvelles perspectives d'évolution pour le marché de l'affacturage inversé grâce à des solutions fintech.

Aux États-Unis , le marché de l'affacturage inversé devrait connaître une croissance impressionnante au cours de la période de prévision, porté par la diversité du secteur industriel du pays, qui exige des solutions de financement fluides pour maintenir les chaînes d'approvisionnement. Les banques et les institutions financières non bancaires américaines intègrent la numérisation de leurs plateformes financières afin de rationaliser leurs flux de trésorerie. La sensibilisation croissante à la technologie blockchain améliore également son accessibilité pour tous types d'entreprises. Par exemple, en août 2021, l'entreprise américaine Mitsubishi Corporation a acheté des métaux précieux pour une valeur de 43 millions de dollars au Pérou, et ces achats ont été effectués en plusieurs transactions via la blockchain Skuchain, indépendante des devises.

Au Canada, le marché de l'affacturage inversé devrait prospérer grâce à la présence de secteurs manufacturiers, de commerce de détail et de ressources naturelles dynamiques, qui stimulent la demande de solutions financières pour maintenir les chaînes d'approvisionnement. En raison des perturbations économiques liées à la pandémie, l'accent est mis sur la gestion de la trésorerie, ce qui incite les entreprises à se tourner vers l'affacturage inversé. Le gouvernement s'efforce d'améliorer l'accès des entreprises canadiennes aux plateformes mondiales d'affacturage inversé, stimulant ainsi l'essor du marché. En 2020, Taulia a annoncé que ses services d'affacturage inversé seraient administrés par un système automatisé s'intégrant aux progiciels de gestion intégrés (PGI) des clients, facilitant ainsi l'inscription et l'utilisation du programme par les fournisseurs.

Acteurs du marché de l'affacturage inversé :

- Citibank

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- JP Morgan Chase & Co.

- HSBC

- Banque d'Amérique

- Taulia

- PrimeRevenue

- Deutsche Bank

- Crédit Agricole

- C2FO

- Santander

- BNP Paribas

- Barclays

- Standard Chartered

- Caixabank

- Groupe ING

Certains des principaux acteurs du marché de l’affacturage inversé sont :

Développements récents

- En mars 2024, Crédit Agricole et Worldline ont annoncé une joint-venture pour les services de paiement numérique destinés aux commerçants en France après autorisation de la Commission européenne.

- En janvier 2024, Yes Bank a annoncé le déploiement de SmartFin, une plateforme de financement de la chaîne d'approvisionnement (SCF) numérique avancée, optimisée par Veefin.

- En août 2023, l'événement de lancement de la chaîne publique SCF Financial a été organisé à Singapour. Cet événement a offert de nouvelles plateformes du secteur fintech aux investisseurs, partenaires et startups blockchain.

- En juin 2023, Rakbank a sélectionné la solution Trade and Supply Chain Finance de Newgen pour numériser et optimiser son processus de financement d'entreprise de bout en bout.

- Report ID: 6452

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.