Perspectives du marché des paiements en temps réel :

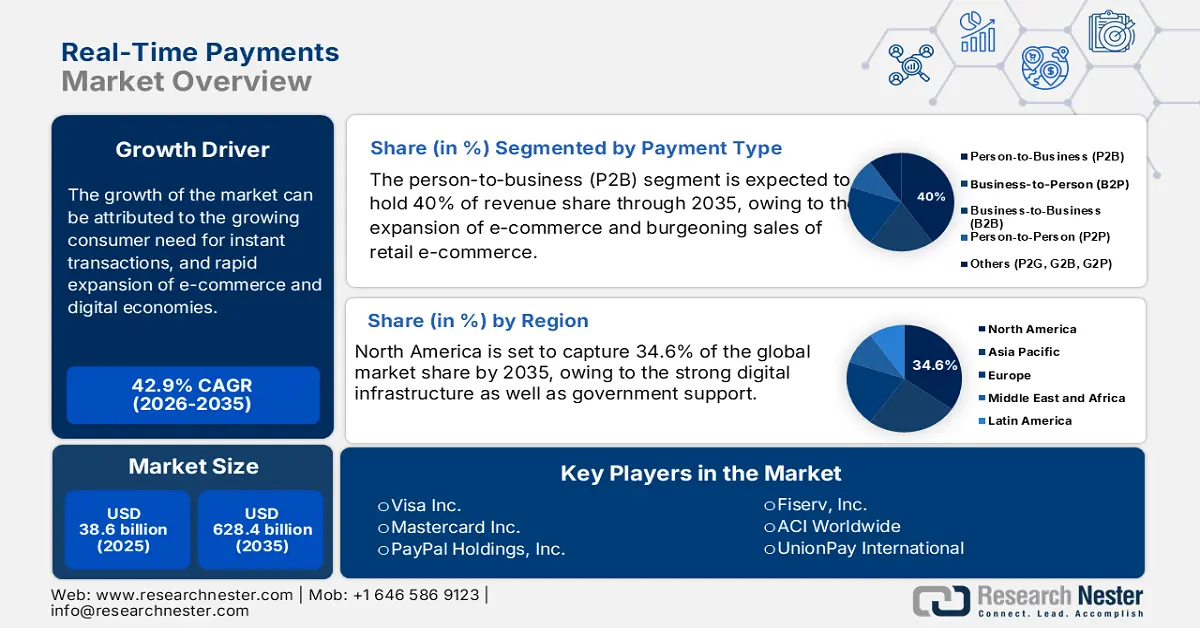

Le marché des paiements en temps réel était évalué à 38,6 milliards de dollars en 2025 et devrait atteindre 628,4 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 42,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 49,2 milliards de dollars.

Le marché des paiements en temps réel (RTP) connaît une croissance rapide grâce aux avancées technologiques et aux approbations réglementaires. L'Inde est en tête, sa plateforme UPI représentant une part importante des transactions RTP mondiales. D'autres pays, comme les États-Unis et la Chine, développent rapidement leurs propres systèmes RTP (FedNow et WeChat Pay). L'Europe progresse également, le gouvernement suisse visant un système de paiement instantané complet d'ici 2026. L'utilisation des normes de messagerie ISO 20022 a renforcé la sécurité et l'efficacité des paiements, tandis que les nouvelles technologies, telles que l'authentification biométrique, offrent une protection accrue contre la fraude. L'introduction des portefeuilles numériques et des options de paiement mobile modifie également nos habitudes de transaction. Les tentatives d'initier des paiements transfrontaliers en temps réel ne sont qu'un facteur supplémentaire qui contribue à la croissance continue du marché des RTP, témoignant d'une évolution significative vers des modèles plus rapides pour des systèmes plus accessibles.

Marché des paiements en temps réel : facteurs de croissance et défis

Facteurs de croissance

- Besoin croissant des consommateurs en transactions instantanées : Avec la généralisation du commerce électronique, des services bancaires mobiles et des portefeuilles numériques, les particuliers effectuent des transactions financières plus fréquemment et via de multiples canaux, ce qui engendre une exigence accrue de traitement des paiements en temps réel. Les transactions traditionnelles peuvent prendre des heures, voire des jours, pour être réglées, tandis que les paiements instantanés permettent un transfert de fonds immédiat, tout en améliorant l’expérience utilisateur et en renforçant la confiance dans le processus de paiement. De plus, à l’ère du numérique, les consommateurs d’aujourd’hui sont réticents aux délais de transfert d’argent et de paiement de factures. Les paiements instantanés leur offrent ainsi un meilleur contrôle de leurs finances personnelles.

- L'essor rapide du e-commerce et des économies numériques incite les entreprises et les consommateurs à privilégier des méthodes d'échange d'argent rapides, sécurisées et fluides. Les moyens de paiement traditionnels, avec leurs délais de traitement, sont inadaptés à l'économie numérique où achats, abonnements et services sont instantanés. Le transfert immédiat des fonds offert par les paiements en temps réel améliore l'expérience client en réduisant les abandons de panier et en augmentant la satisfaction lors des achats en ligne. Cette accélération des flux de trésorerie et de la liquidité profite également aux plateformes e-commerce, aux places de marché et aux prestataires de services numériques utilisant les systèmes de paiement en temps réel, qui n'ont plus à attendre plusieurs jours pour le règlement des paiements.

- Préoccupations croissantes en matière de cybersécurité : les systèmes RTP actuels disposent généralement de fonctionnalités de sécurité robustes telles que la tokenisation, le chiffrement, l’authentification biométrique et la prévention de la fraude en temps réel, ce qui les rend moins vulnérables aux cyberattaques que les systèmes traditionnels qui traitent les transactions par lots et vérifient leur authenticité ultérieurement. Face à la recrudescence des cyberattaques comme les violations de données, l’usurpation d’identité et la fraude aux paiements, les acteurs du secteur exigent un système capable de réagir rapidement pour détecter les fraudes et les vulnérabilités. Par ailleurs, les institutions financières et les prestataires de services de paiement sont tenus de respecter des normes élevées en matière de protection des données et de prévention de la fraude, conformément aux exigences des autorités de régulation.

Commerce électronique de détail et ventes totales au détail aux États-Unis – 2e trimestre 2025 (estimation du Bureau du recensement)

Métrique | Estimation du deuxième trimestre 2025 | Variation d'un trimestre à l'autre (T1 2025 → T2 2025) | Variation d'une année sur l'autre (T2 2024 → T2 2025) | Part des ventes au détail totales |

Ventes en ligne | 304,2 milliards de dollars | +1,4 % (±0,9 %) | +5,3 % (±1,2 %) | 16,3% |

Ventes totales au détail | 1 865,4 milliards de dollars | +0,4 % (±0,4 %)* | +3,9 % (±0,4 %) | — |

Ventes en ligne | 292,9 milliards de dollars | +6,2 % (±0,9 %) | +5,3 % (±1,2 %) | 15,5% |

Ventes totales au détail | — | — | +3,8 % (±0,4 %) | — |

Source : Bureau du recensement du département du Commerce

Évolution des paiements non monétaires par valeur aux États-Unis (2000-2022, en billions de dollars)

Année | Vérifications | Virements de débit ACH | Virements ACH | Cartes de crédit | Cartes de débit non prépayées | Cartes de débit prépayées |

2000 | ~40 | ~9 | ~9 | ~1 | ~0,5 | ~0,2 |

2003 | ~41 | ~12 | ~12 | ~1,5 | ~0,6 | ~0,2 |

2006 | ~42 | ~13 | ~18 | ~2 | ~1 | ~0,3 |

2009 | ~34 | ~15 | ~22 | ~2 | ~1 | ~0,3 |

2012 | ~27 | ~19 | ~28 | ~2,5 | ~1,5 | ~0,3 |

2015 | ~26 | ~19 | ~32 | ~3 | ~2 | ~0,3 |

2016 | ~26 | ~19 | ~32 | ~3 | ~2 | ~0,3 |

2017 | ~26 | ~19 | ~32 | ~3,5 | ~2,5 | ~0,3 |

2018 | ~26 | ~22 | ~38 | ~4 | ~3 | ~0,3 |

2019 | ~26 | ~22 | ~38 | ~4 | ~3 | ~0,3 |

2020 | ~26 | ~22 | ~38 | ~4 | ~3 | ~0,3 |

2021 | ~27 | ~30 | ~45 | ~5 | ~3,5 | ~0,4 |

2022 | ~28 | ~31 | ~55 | ~6 | ~4 | ~0,5 |

Source : Conseil des gouverneurs du Système de la Réserve fédérale

Défis

- Des exigences strictes en matière de protection des données freinent le développement et l'adoption du secteur des paiements instantanés. Les prestataires de services de paiement doivent investir des ressources considérables dans les obligations réglementaires et de conformité, notamment en ce qui concerne les mesures de sécurité liées au RGPD et au CCPA, le chiffrement des données et les frais juridiques associés. Ces réglementations limitent également le partage instantané d'informations financières sensibles entre les banques, les commerçants et les processeurs de paiement, ce qui complexifie davantage le développement de systèmes de paiement instantané performants.

- Coût exorbitant de la cybersécurité : Le coût élevé de la cybersécurité freine la croissance du secteur des paiements instantanés. Les systèmes de paiement instantanés impliquent le transfert immédiat d’informations financières sensibles, ce qui en fait des cibles privilégiées pour les cybercriminels. Par conséquent, les entreprises n’ont d’autre choix que d’investir dans les technologies les plus récentes, notamment le chiffrement, la détection des fraudes, la prévention des intrusions et la surveillance continue, afin de sécuriser leurs transactions. Ces dépenses considérables peuvent peser particulièrement lourd sur les petits fournisseurs et les jeunes entreprises FinTech, rendant difficile leur entrée sur ce marché ou leur développement.

Taille et prévisions du marché des paiements en temps réel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

42,9% |

|

Taille du marché de l'année de référence (2025) |

38,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

628,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des paiements en temps réel :

Analyse du segment par type de paiement

Le segment des transactions entre particuliers et entreprises (P2B) devrait représenter la plus grande part de revenus, soit 40 %, d'ici fin 2035. Cette croissance est portée par l'essor du commerce électronique et la forte progression des ventes en ligne de détail. La préférence croissante des consommateurs pour la rapidité et la simplicité des paiements stimule la demande de solutions de paiement instantané. Les entreprises intègrent les paiements en temps réel pour optimiser leur trésorerie, raccourcir les délais de paiement et améliorer l'expérience client. Le développement des services de portefeuilles numériques et de paiements mobiles a également contribué à l'essor du segment P2B. Même si de plus en plus de commerçants et de prestataires de services proposent des paiements instantanés, la part des consommateurs utilisant ces paiements continuera de croître ; les consommateurs s'habitueront à des dépenses plus fluides grâce à l'amélioration des investissements dans les infrastructures de paiement et à une confiance accrue dans les paiements numériques.

Analyse du segment du mode de déploiement

Le segment du cloud devrait représenter une part importante des revenus du marché, grâce à son évolutivité et à sa rentabilité. Les solutions de paiement sécurisées hébergées dans le cloud permettent aux entreprises d'adapter leurs opérations à la demande. Ceci est particulièrement crucial pour les entreprises proposant des paiements instantanés aux commerçants, qui doivent être extrêmement performantes et capables de traiter efficacement un volume important de transactions. De plus, les services cloud présentent généralement des coûts d'investissement initiaux et de maintenance plus faibles grâce à leur modèle d'abonnement et de paiement à l'usage. Enfin, le cloud permet aux entreprises de déployer plus fréquemment de nouvelles fonctionnalités et des mises à jour, car il favorise l'innovation et renforce la sécurité.

Analyse des segments de composants

Le segment des solutions a dominé le marché des paiements en temps réel, les entreprises ayant massivement investi dans ces solutions pour permettre des transactions instantanées, sécurisées et efficaces. Les plateformes logicielles, les passerelles de paiement et les API sont indispensables au traitement des paiements en temps réel. Ces solutions étaient prioritaires pour les entreprises confrontées à un marché de consommateurs exigeant des paiements plus rapides et une expérience de paiement compétitive dans une économie numérique en constante évolution. Par ailleurs, l'intégration de technologies avancées comme l'IA, l'apprentissage automatique et la blockchain dans les solutions de paiement a renforcé la sécurité et l'efficacité, favorisant ainsi leur adoption et leur permettant de conquérir une part de marché considérable.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de paiement |

|

Mode de déploiement |

|

Composant |

|

Taille de l'entreprise |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des paiements en temps réel - Analyse régionale

Analyse du marché nord-américain

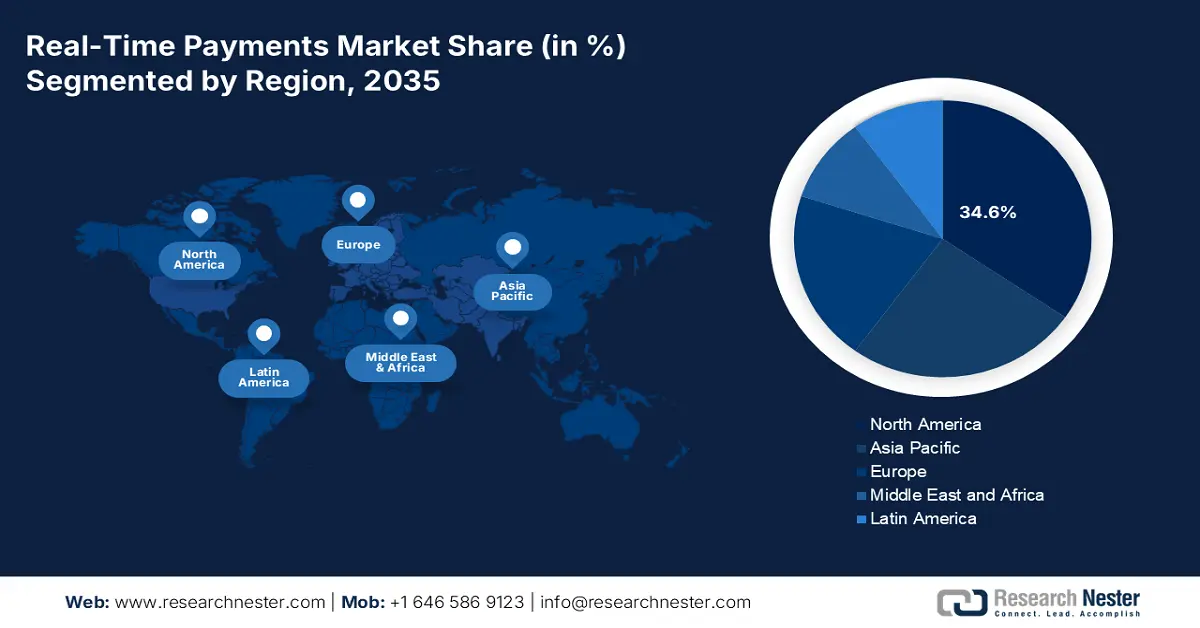

Le marché nord-américain des paiements en temps réel devrait représenter 34,6 % des revenus en 2035. Cette croissance est soutenue par une infrastructure numérique robuste et par l'appui des pouvoirs publics. Le déploiement de la 5G contribue également à ce marché. De plus, la demande croissante des consommateurs pour les paiements instantanés et le paiement différé favorisera la croissance du marché, notamment dans le secteur du commerce électronique. Au Canada, ISED a investi dans la réduction des inégalités numériques en subventionnant le service et en contribuant à l'ajout d'environ 1,5 million de foyers connectés à l'Internet haut débit en 2023. Enfin, l'adoption de l'intelligence artificielle pour la détection des fraudes par les banques et les investissements publics dans les TIC jouent un rôle important dans l'expansion du marché.

Le marché américain des paiements en temps réel (RTP) connaît une maturation rapide, portée par l'expansion du réseau RTP de The Clearing House auprès de nombreuses nouvelles banques et coopératives de crédit. RTP et FedNow ont permis un accès généralisé aux paiements instantanés pour les banques et les coopératives de crédit à travers les États-Unis. La demande des consommateurs et des entreprises pour des paiements plus rapides, 24h/24 et 7j/7, est en hausse. Cette évolution est également soutenue par l'innovation fintech, les portefeuilles et applications numériques se généralisant et intégrant les paiements en temps réel. Dans le secteur interentreprises, les paiements en temps réel facilitent les flux de paiement B2B et permettent aux entreprises de maîtriser leur trésorerie en temps réel.

Les paiements en temps réel au Canada devraient connaître une croissance rapide, notamment grâce à la modernisation du système de transport ferroviaire en temps réel (RTR) mise en place par Paiements Canada. De plus, le soutien réglementaire à l'ouverture des services bancaires et au développement des services financiers numériques favorise un écosystème de paiement plus concurrentiel et innovant. Les entreprises de technologies financières (Fintech) s'intègrent et nouent des partenariats avec les institutions financières traditionnelles afin d'offrir des solutions de paiement en temps réel aux particuliers et aux entreprises. Enfin, l'intérêt croissant pour les paiements en temps réel transfrontaliers, en particulier avec les États-Unis, et la volonté de transformation numérique dans divers secteurs contribuent à la forte croissance de ce secteur au Canada.

Aperçu du marché Asie-Pacifique

Le marché des paiements instantanés en Asie-Pacifique devrait représenter 33,3 % du chiffre d'affaires mondial total en 2035. Cette croissance est alimentée par la hausse du taux de pénétration des smartphones, les offres soutenues par les gouvernements et le déploiement de la 5G. Il est également encourageant de constater que certains gouvernements apportent un soutien réglementaire au secteur afin de favoriser sa croissance et son adoption. Par ailleurs, le marché indien des paiements instantanés est celui qui connaît la croissance la plus rapide, grâce à l'adoption croissante de l'interface de paiement unifiée (UPI) et au recours accru à l'intelligence artificielle pour la détection des fraudes.

L'Inde est rapidement devenue l'un des marchés des paiements instantanés à la croissance la plus rapide au monde, principalement grâce à des initiatives gouvernementales telles que l'UPI, qui a engendré une révolution numérique au sein de l'écosystème des paiements en Inde. Ce système permet des transferts instantanés de fonds de comptes bancaires à très faible coût et est accessible aux consommateurs et aux commerçants 24h/24 et 7j/7. Cette évolution a contribué au développement des infrastructures grâce à la forte pénétration des smartphones en Inde, à une population importante non bancarisée ou sous-bancarisée qui se tourne rapidement vers le numérique, et aux initiatives gouvernementales encourageant le passage aux paiements sans espèces.

Le secteur des paiements instantanés en Chine est en plein essor grâce aux plateformes de paiement mobile telles qu'Alipay et WeChat Pay, qui ont intégré les systèmes de paiement instantané dans le quotidien. La stratégie du gouvernement chinois en matière d'économie numérique, associée à un écosystème fintech performant, a permis le développement d'un marché dynamique où les paiements instantanés sont possibles même pour les petits montants. Par ailleurs, le développement du yuan numérique (e-CNY) soutient l'infrastructure nécessaire aux paiements instantanés.

Analyse du marché européen

Le marché européen des paiements instantanés est en pleine croissance, porté par un cadre réglementaire favorable, une forte impulsion vers la numérisation et la demande des consommateurs pour plus de rapidité et de simplicité. L'initiative de l'Union européenne, à travers le virement SEPA (SCT Inst), qui encourage les paiements instantanés en euros entre les États membres, constitue un moteur essentiel de cette croissance. Le cadre réglementaire renforce la crédibilité et la confiance dans les systèmes de paiement instantané et favorise leur cohérence et leur interopérabilité. En Europe, particuliers et entreprises ont rapidement adopté les paiements numériques et sans contact, notamment grâce à l'essor du commerce électronique, des services bancaires mobiles et des innovations des fintechs.

Le marché des paiements instantanés en France devrait croître grâce à la transformation numérique croissante du secteur bancaire et financier. Le gouvernement et les autorités de régulation françaises soutiennent l'adoption des paiements instantanés par le biais de mesures politiques. Par ailleurs, la demande croissante des consommateurs pour des expériences de paiement plus rapides et fluides, notamment pour le commerce électronique et les transferts entre particuliers, incite les banques et les fintechs à investir dans les infrastructures nécessaires aux paiements instantanés.

L'Allemagne connaît également une forte croissance de son marché des paiements instantanés, portée par une population férue de technologie, un secteur bancaire solide et une préférence croissante pour les paiements numériques. L'adoption généralisée des paiements SEPA a facilité le déploiement de solutions de paiement instantané auprès des banques. La croissance des paiements interentreprises et des paiements publics, qui nécessitent des règlements plus rapides, incite également les institutions à moderniser leurs processus pour intégrer des capacités de paiement en temps réel. L'objectif est d'améliorer l'efficacité opérationnelle tout en garantissant la satisfaction client.

Principaux acteurs du marché des paiements en temps réel :

- Présentation de l'entreprise ?

- Stratégie d'entreprise ?

- Principaux produits proposés ?

- Performance financière ?

- Indicateurs clés de performance ?

- Analyse des risques ?

- Développements récents ?

- Présence régionale ?

- Analyse SWOT ?

Le marché des paiements instantanés est confronté à une forte concurrence due aux innovations technologiques et réglementaires régionales. Aux États-Unis, des acteurs majeurs comme Visa et Mastercard, disposant chacun de réseaux mondiaux, sont présents. En Chine, Alipay s'est implanté grâce à son portefeuille mobile. Tous les acteurs du secteur déploient des initiatives stratégiques et s'intéressent de près à la 5G et à la blockchain, qui leur offrent de nouvelles perspectives en matière de rapidité et de sécurité.

Nom de l'entreprise | Pays d'origine | Part de marché (2025) |

Visa Inc. | USA | 15% |

Mastercard Inc. | USA | 14% |

PayPal Holdings, Inc. | USA | 10,2% |

Fiserv, Inc. | USA | 8,1% |

ACI Monde | USA | 6% |

Alipay (Groupe Ant) | Chine | xx% |

UnionPay International | Chine | xx% |

NPCI (National Payments Corporation of India) | Inde | xx% |

Paytm (One97 Communications) | Inde | xx% |

NEC Corporation | Japon | xx% |

Samsung Pay (Samsung Electronics) | Corée du Sud | xx% |

LINE Pay (LINE Corporation) | Japon | xx% |

Adyen NV | Pays-Bas | xx% |

Worldpay (FIS) | ROYAUME-UNI | xx% |

Groupe BPAY | Australie | xx% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des paiements en temps réel : ?

Développements récents

- En mai 2025, Balance, la plateforme d'infrastructure financière pour le commerce B2B, a annoncé le lancement d'un nouvel outil de paiement en temps réel, offrant aux détaillants une confirmation de paiement instantanée et simplifiant l'expérience client.

- En avril 2025, Visa s'est associé à Anthropic, IBM, Microsoft, Mistral AI, OpenAI et Perplexity pour introduire l'intelligence artificielle et inaugurer une nouvelle ère du commerce permettant aux agents IA de traiter les paiements sur le réseau Visa.

- Report ID: 5157

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.