Perspectives du marché des détecteurs de radar :

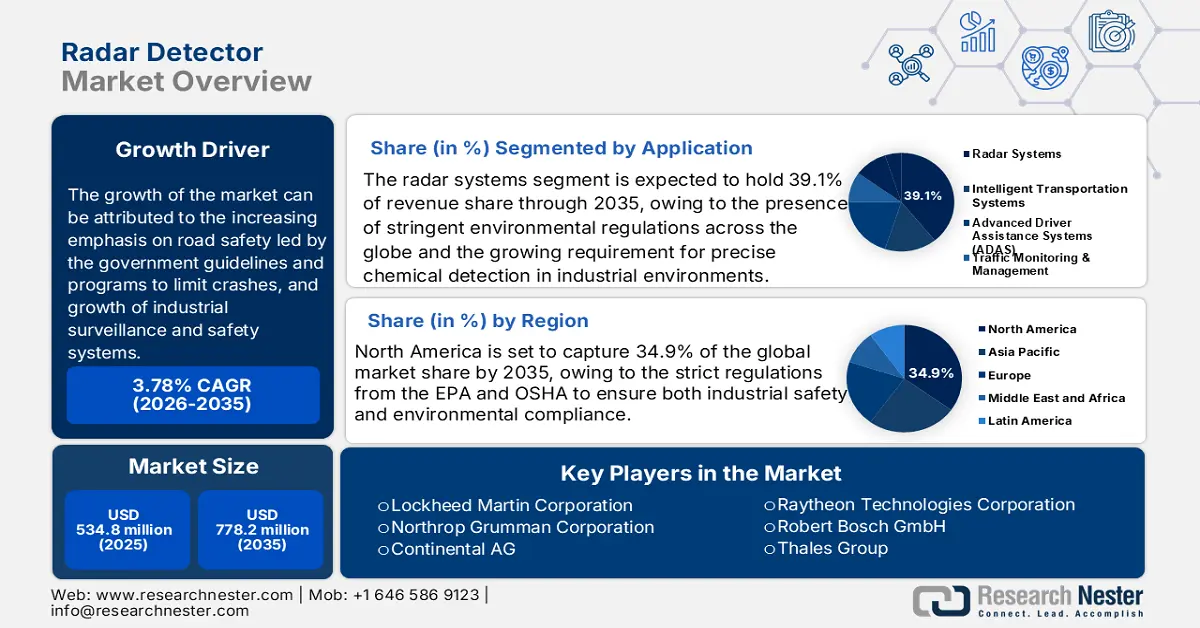

Le marché des détecteurs de radars était évalué à 534,8 millions de dollars en 2025 et devrait atteindre 778,2 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,78 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 556,1 millions de dollars.

Le principal facteur de croissance du marché des détecteurs de radars est l'importance accrue accordée à la sécurité routière, impulsée par les directives et programmes gouvernementaux visant à réduire les accidents. À titre d'exemple, l'Organisation mondiale de la santé estime à 1,19 million le nombre de décès annuels dus aux accidents de la route. Par conséquent, la demande de détecteurs de radars a augmenté auprès des flottes commerciales et des forces de l'ordre. Cette situation contribue également à la croissance du marché en intégrant les technologies radar aux systèmes de transport intelligents. De plus, la demande de détecteurs de radars est forte dans les applications B2B, notamment pour les flottes et la sécurité publique. Parallèlement, des problèmes réglementaires persistent, en particulier dans les régions où les détecteurs de radars sont illégaux ou soumis à des restrictions, incitant les fabricants à investir dans des technologies furtives qui limitent la capacité des forces de l'ordre à localiser les véhicules équipés de systèmes de détection radar.

Des opportunités émergentes semblent se dessiner tant sur les marchés haut de gamme que sur les marchés émergents : d’un côté, les utilisateurs exigeants recherchent des fonctionnalités sophistiquées (détection radar multibande, blocage laser et caméras embarquées intégrées) ; de l’autre, sur les marchés émergents (Asie et Amérique latine), l’accent est mis sur la satisfaction du besoin croissant de systèmes de détection radar abordables et performants. Ces systèmes deviendront à terme un accessoire indispensable pour les consommateurs, compte tenu de l’essor de l’automobile et de la sensibilisation accrue à la sécurité routière. Si les constructeurs automobiles commencent également à intégrer des détecteurs radar aux systèmes embarqués, les systèmes de seconde monte resteront majoritaires, preuve que les services à valeur ajoutée sont une priorité. Ces constats annoncent un marché des détecteurs radar plus interconnecté, intelligent et centré sur l’utilisateur.

Marché des détecteurs de radar : facteurs de croissance et défis

Moteurs de croissance

- Développement des systèmes de surveillance et de sécurité industriels : les fabricants de produits chimiques investissent de plus en plus dans le développement de technologies de surveillance en temps réel plus sophistiquées. Ces systèmes permettent de signaler les mouvements non autorisés dans les zones périmétriques dangereuses et d’améliorer la conformité et la sécurité. Par conséquent, la demande de systèmes de détection radar intégrés au marché, notamment déployés conjointement avec des capteurs et des systèmes d’alarme basés sur l’IA, devrait croître pour les installations classées à haut risque selon les recommandations de l’OSHA et les directives européennes SEVESO III.

- Évolution des technologies de recyclage chimique : Les méthodes de recyclage chimique telles que la dépolymérisation et la pyrolyse accroissent considérablement la demande en systèmes de surveillance des installations à haute résolution. Par ailleurs, les détecteurs radar sont utilisés pour la cartographie des zones à risque et la régulation thermique des procédés dans ces systèmes de recyclage modernes. À titre d’exemple, Dow Chemical et BASF ont indiqué dans des communiqués de presse distincts avoir utilisé des technologies de détection radar pour surveiller les environnements volatils dans le cadre du recyclage chimique circulaire. Cette avancée contribue à l’élargissement du nombre de détecteurs radar largement utilisés.

- Développement de la chimie verte : Face à l’essor des solvants, tensioactifs et polymères biosourcés, les processus de sécurité et de conformité des installations chimiques sont restructurés pour gérer ces nouveaux produits. Les détecteurs radar sont fréquemment utilisés pour garantir la sécurité des réservoirs de stockage et des pipelines de transport. Par ailleurs, le recours aux matières premières renouvelables complexifie les opérations et accroît la demande en détecteurs radar. De plus, la mise en place de systèmes de production modulaires et distribués, adaptés aux petites séries de produits chimiques biosourcés de spécialité, s’appuie sur les détecteurs radar pour un suivi en temps réel. Cette transition vers les matières premières renouvelables renforce le contrôle des autorités réglementaires, notamment en matière de manutention, de traçabilité et de conformité environnementale, et encourage l’adoption de technologies de détection plus récentes et automatisées.

Défis

- Réglementation stricte : Le marché des détecteurs de radar est soumis à une réglementation complexe et à de nombreuses restrictions géographiques. Dans certaines régions, les détecteurs de radar sont illégaux ou font l’objet de contrôles stricts, par crainte d’incitation à l’excès de vitesse et d’entrave au travail des forces de l’ordre. Cette ambiguïté juridique représente un risque pour les fabricants, engendrant une réticence des consommateurs et une faible tolérance envers ceux qui, bien que respectant la réglementation, n’installent pas de détecteur de radar sur leur véhicule. Ces restrictions et exigences réglementaires peuvent également limiter le nombre de détecteurs de radar disponibles en magasin et en ligne, car elles contraignent les entreprises à se conformer au cadre réglementaire et les exposent à un risque accru d’entrée sur le marché et d’innovation.

- Coût exorbitant de la cybersécurité : Avec la multiplication des détecteurs de radars connectés (GPS, Bluetooth, Wi-Fi et applications mobiles), les exigences en matière de cybersécurité sont devenues primordiales. Chaque composant de sécurité supplémentaire alourdit les coûts de production, et dans un contexte de faibles marges bénéficiaires, cela peut faire grimper les coûts et réduire les profits. Pour les start-ups et les PME, le respect des protocoles de cybersécurité peut engendrer des coûts prohibitifs, notamment sur les segments de marché moyens et bas de gamme. Ces coûts accrus se répercutent inévitablement sur les consommateurs, entraînant une hausse des prix qui risque de dissuader les clients sensibles aux prix et de freiner la croissance du secteur des détecteurs de radars.

Dépenses militaires américaines réelles en 2022 (en milliards de dollars)

Catégorie | Ligne de tableau | Allocation | Montant (USD) |

Dépenses de défense nationale NIPA | Dépenses de consommation | 100% | 732,4 |

Investissement brut | 100% | 192,6 | |

Assurance médicale militaire | assurance médicale militaire | 100% | 5.7 |

assurance-vie des anciens combattants | 100% | 0,8 | |

Dépenses liées aux anciens combattants* | prestations aux anciens combattants | 100% | 153,3 |

Autre | 25% | 26.1 | |

Consommation d'espace et dépenses brutes d'investissement | Espace | 40% | 15.2 |

Subventions aux pays étrangers | Subventions aux pays étrangers | 33% | 29.4 |

Intérêts nets attribués aux militaires* | Intérêts nets attribués à l'armée | — | 381.4 |

Total | 1 536,9 |

Source : Revue mensuelle

Taille et prévisions du marché des détecteurs de radars :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,78% |

|

Taille du marché de l'année de référence (2025) |

534,8 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

778,2 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des détecteurs de radars :

Analyse du segment d'application

Le segment des systèmes radar devrait représenter une part de marché dominante de 39,1 % d'ici fin 2035. Cette croissance est portée par le renforcement des réglementations environnementales à travers le monde et le besoin croissant de détection chimique précise en milieu industriel. Les systèmes radar offrent une portée, une précision et une polyvalence supérieures à celles des autres systèmes de détection, ce qui les rend essentiels pour la sécurité automobile, les forces de l'ordre et la surveillance industrielle. Les récents progrès en matière de traitement du signal radar, de multibande et d'intégration d'algorithmes d'intelligence artificielle améliorent les performances des radars et réduisent les fausses alertes. Ces avancées ont contribué à la croissance du marché et l'ont stimulée. Par ailleurs, l'utilisation croissante de solutions radar dans les véhicules connectés et autonomes est un autre facteur de croissance.

Analyse du segment des utilisateurs finaux

Le secteur de la défense et de l'aérospatiale devrait représenter environ 34 % des revenus, grâce à l'augmentation des investissements dans les technologies radar pour la détection des menaces chimiques. Par ailleurs, la détection radar de pointe est au cœur de nombreux secteurs industriels à travers le monde, contribuant aux fonctions essentielles de détection des menaces, de surveillance, de navigation et de guidage des missiles. De plus, les exigences imposées aux systèmes pour développer des systèmes de défense plus performants et améliorer la sécurité nationale, ainsi que l'augmentation des budgets mondiaux de la défense, justifient le besoin de détecteurs radar plus performants. De même, les systèmes radar de précision sont indispensables dans le domaine aérospatial, car ils contribuent directement à la sécurité et à l'efficacité des opérations aériennes, notamment pour les systèmes anticollision et de contrôle du trafic aérien. Les technologies radar avancées en termes de portée de détection, de précision et de guerre électronique assurent une excellente continuité d'activité à ce secteur.

Analyse des segments de bandes de fréquences

La bande X demeure la plus répandue car elle est principalement utilisée par les forces de l'ordre et les systèmes radar militaires, ce qui en fait la plus demandée en matière de détecteurs. La bande X offre un bon rendement grâce à sa portée étendue et à sa résolution satisfaisante pour la mesure de la vitesse et le suivi. De plus, les radars en bande X sont largement utilisés dans le monde entier, ce qui garantit une forte demande en détecteurs capables de détecter ces signaux radar, notamment en termes de portée. Son coût de production relativement bas et sa technologie éprouvée contribuent à sa suprématie. Enfin, les détecteurs de radars en bande X détectent un large spectre de signaux radar et sont polyvalents, convenant aussi bien aux particuliers qu'aux entreprises.

Notre analyse approfondie du marché mondial des détecteurs de radars comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Utilisateur final |

|

Technologie |

|

Bande de fréquence |

|

Type de produit |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des détecteurs de radars - Analyse régionale

Aperçu du marché nord-américain

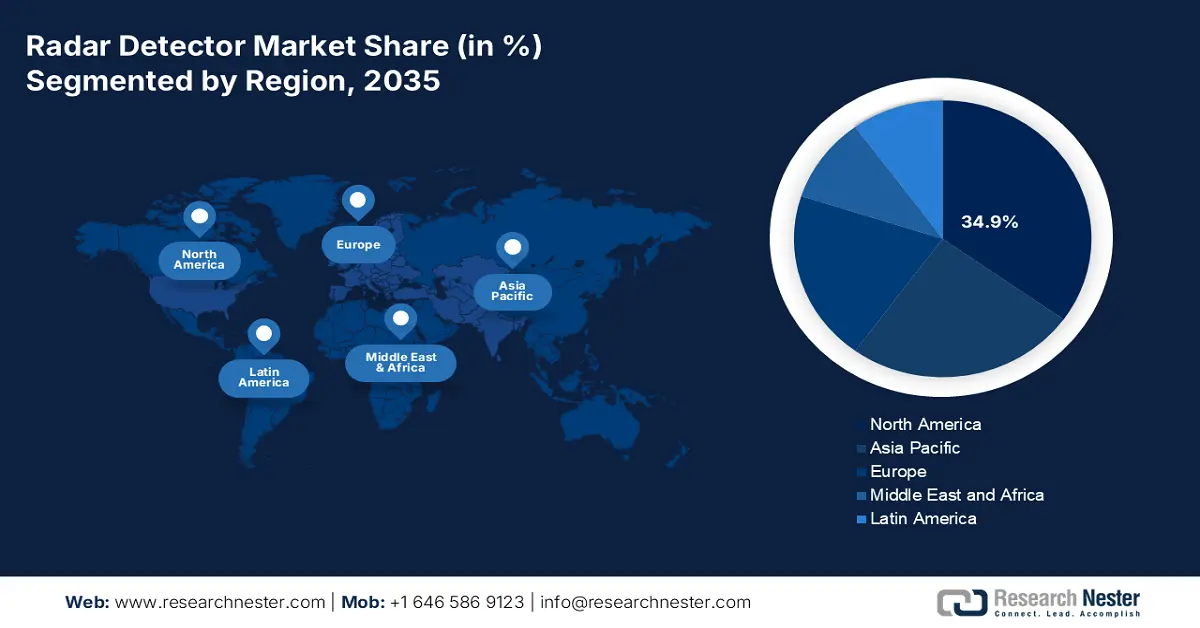

Le marché nord-américain devrait représenter la plus grande part (34,9 %) d'ici fin 2035. Les réglementations strictes de l'EPA et de l'OSHA, visant à garantir la sécurité industrielle et la conformité environnementale, devraient stimuler la demande de détecteurs radar. Le dynamisme du secteur chimique et les importants investissements publics aux États-Unis placent ce pays en tête du marché. Par ailleurs, l'utilisation croissante de détecteurs radar connectés dans les secteurs pharmaceutique et pétrochimique contribue également à cette demande. Enfin, l'attention accrue portée à la sécurité au travail soutient indirectement la demande de détecteurs radar dans la région.

Le marché américain des détecteurs de radar est dynamisé par l'industrie chimique, portée par une demande croissante pour des applications telles que la surveillance environnementale, la sécurité industrielle et le contrôle qualité pharmaceutique. La demande est particulièrement forte dans l'industrie pétrochimique pour la surveillance des composés organiques volatils (COV). Le développement de l'infrastructure 5G, qui nécessite des détecteurs de radar, notamment pour les applications à haute fréquence, contribue également à cette croissance. Les consommateurs recherchent désormais des détecteurs de radar de pointe, équipés de GPS et d'une connectivité cellulaire pour recevoir des alertes en temps réel. Le marché de l'après-vente, très important, alimente lui aussi la croissance du marché grâce au développement constant de nouveaux produits par les fabricants locaux et internationaux.

Par ailleurs, le marché canadien est dynamique grâce à son orientation vers des procédés chimiques durables. Au Canada, la forte sensibilisation des consommateurs à la sécurité routière et l'utilisation accrue des systèmes avancés d'aide à la conduite (ADAS) contribuent également à l'augmentation de la demande de détecteurs de radar. Cependant, compte tenu de la réglementation et des restrictions en vigueur, et face à l'augmentation du nombre de véhicules en circulation et aux conditions météorologiques difficiles, les consommateurs investissent dans des systèmes de détection fiables afin d'éviter les amendes pour excès de vitesse.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait représenter une part importante des revenus, soit 29 %, au cours de la période prévisionnelle, grâce à la croissance du revenu disponible et à l'expansion de la classe moyenne dans des pays comme la Chine et l'Inde. Par ailleurs, les initiatives de villes intelligentes et l'amélioration générale des infrastructures routières accéléreront la croissance du marché. Enfin, les plateformes de commerce électronique faciliteront l'accès aux détecteurs radar dans toute la région.

Le marché des détecteurs de radars en Inde est en pleine expansion, principalement en raison de la forte croissance du parc automobile et de l'application rigoureuse du code de la route sur l'ensemble du réseau autoroutier. L'augmentation du revenu disponible, liée à l'essor de la classe moyenne, a rendu les détecteurs de radars beaucoup plus abordables et faciles d'accès grâce au développement du commerce électronique. La consommation croissante en Inde pousse de plus en plus de consommateurs à rechercher des produits plus économiques, dotés de fonctionnalités étendues et capables de s'adapter à diverses conditions de circulation. Par ailleurs, les politiques gouvernementales axées sur la sécurité routière et la répression des infractions routières ont accru l'intérêt pour les systèmes de détection de radars disponibles pour les véhicules particuliers et utilitaires.

La croissance du marché chinois est alimentée par une urbanisation rapide et par l'augmentation spectaculaire du nombre de véhicules en circulation au cours de la dernière décennie. Le gouvernement a renforcé l'application du code de la route et a lancé plusieurs programmes visant à maintenir et à améliorer la sécurité routière, notamment des initiatives de villes intelligentes. L'industrie manufacturière nationale (OEM) et le marché de l'après-vente automobile, déjà bien établis, peuvent répondre efficacement à cette demande. Par ailleurs, les détecteurs de radar intégrant GPS et application mobile ont gagné en popularité auprès des consommateurs chinois, dont l'intérêt pour les objets connectés ne cesse de croître. L'essor de la classe moyenne et l'amélioration des infrastructures routières contribueront à la croissance du marché de la détection de radar.

Aperçu du marché européen

L'Europe occupe une place prépondérante sur le marché des détecteurs de radars. Ceci s'explique par une application stricte du code de la route, un grand nombre de radars automatiques et une sensibilisation accrue à la sécurité routière dans différentes régions. La France, l'Allemagne et d'autres pays européens offrent des opportunités pour des détecteurs de radars de pointe, conformes aux exigences locales. De plus, avec un secteur automobile très mature et des réseaux de véhicules connectés en constante progression, la demande de détecteurs de radars devrait augmenter dans la région. Il est également important de noter que, malgré d'éventuelles restrictions réglementaires, les consommateurs continueront d'investir dans des systèmes de détection de vitesse fiables, gage de sécurité sur les routes.

Le marché des détecteurs de radars en France est en pleine expansion, notamment en raison de la multiplication des radars automatiques et des contrôles de vitesse effectués par les autorités. Les consommateurs français recherchent des détecteurs alliant précision et simplicité d'utilisation, comme la détection multibande et la connectivité GPS. Dans certaines régions où l'utilisation des détecteurs de radars est soumise à des restrictions légales, la demande reste forte, même dans les zones où ces restrictions sont minimales et/ou où le contrôle est principalement axé sur la vitesse. Face à l'importance accrue accordée à la sécurité routière et au renforcement des sanctions pour les infractions au code de la route, les consommateurs se sont équipés de détecteurs de radars pour éviter les amendes et améliorer leur vigilance au volant.

La croissance du marché allemand s'explique par la vigueur de son industrie automobile et par la demande croissante des consommateurs pour des détecteurs de radar haut de gamme dotés de technologies de pointe. Si l'utilisation de ces appareils est soumise à des restrictions dans certaines régions, de nombreux conducteurs s'en procurent pour la conduite sur autoroute ou lors de voyages internationaux où la réglementation peut différer. Les tendances de l'industrie automobile allemande en matière de sécurité et d'innovation ont stimulé la demande pour des systèmes de détection de radar performants, par rapport aux systèmes standards. Les consommateurs allemands qui envisagent l'achat d'un détecteur de radar recherchent des modèles multibandes, conçus pour s'intégrer et fonctionner avec les technologies de sécurité embarquées.

Principaux acteurs du marché des détecteurs de radars :

- Présentation de l'entreprise ?

- Stratégie d'entreprise ?

- Principaux produits proposés ?

- Performance financière ?

- Indicateurs clés de performance ?

- Analyse des risques ?

- Développements récents ?

- Présence régionale ?

- Analyse SWOT ?

Le marché des détecteurs de radar, porté par les progrès technologiques rapides et le besoin croissant de réglementations en matière de sécurité chimique, est extrêmement concurrentiel. Aux États-Unis, des acteurs clés comme Lockheed Martin et Raytheon sont à la pointe du secteur et proposent des systèmes radar intégrant l'intelligence artificielle. En Europe, des entreprises telles que Bosch et Thales progressent grâce à leurs détecteurs connectés. De même, des sociétés japonaises et sud-coréennes comme Denso et Attowave privilégient la compatibilité 5G. Par ailleurs, des entreprises indiennes et malaisiennes s'attachent à fournir des solutions économiques, tandis que l'australien Codan intensifie la concurrence mondiale. Le tableau ci-dessous présente les 15 principaux fabricants mondiaux du marché, ainsi que leur part de marché estimée.

Entreprise | Pays d'origine | Part de marché (2037) |

Société Lockheed Martin | USA | 11% |

Société des technologies Raytheon | USA | 10,5% |

Société Northrop Grumman | USA | 7% |

Robert Bosch GmbH | Allemagne | 8% |

Continental AG | Allemagne | 6,9% |

Groupe Thales | France | XX% |

Société Denso | Japon | XX% |

Société électrique Mitsubishi | Japon | XX% |

Hitachi, Ltd. | Japon | XX% |

Attowave Co., Ltd. | Corée du Sud | XX% |

Hyundai Mobis Co., Ltd. | Corée du Sud | XX% |

Bharat Electronics Limited | Inde | XX% |

Keltron (Kerala State Electronics) | Inde | XX% |

Société malaisienne d'électronique (MEC) | Malaisie | XX% |

Codan Limited | Australie | XX% |

Vous trouverez ci-dessous les zones couvertes par chaque entreprise sur le marché des détecteurs de radars : ?

Développements récents

- En septembre 2021, Escort a annoncé le lancement du MAXcam 360c, un détecteur de radar haute performance intégré à une caméra embarquée offrant un filtrage des fausses alertes assisté par l'IA et un accès à l'application Drive Smarter.

- En avril 2021, Continental AG a présenté sa sixième génération de capteurs radar longue portée et à vision périphérique, conçus pour les applications TIC automobiles. Ces capteurs, dont la production est prévue pour 2025, partagent une plateforme matérielle et logicielle commune, permettant une réduction des coûts de 20 %.

- Report ID: 1047

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Détecteur de radar Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.