Perspectives du marché de la gestion du cycle de vie des produits :

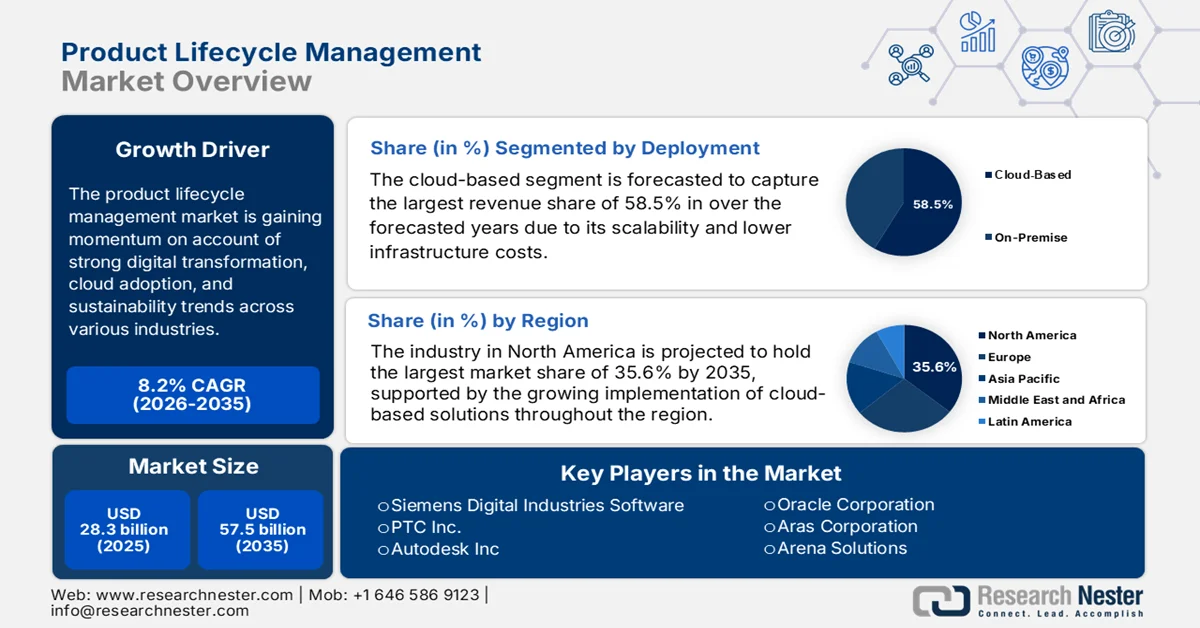

Le marché de la gestion du cycle de vie des produits était évalué à 28,3 milliards de dollars en 2025 et devrait atteindre 57,5 milliards de dollars d'ici 2035, enregistrant un TCAC de 8,2 % sur la période de prévision 2026-2035. En 2026, la taille du secteur de la gestion du cycle de vie des produits est estimée à 30,6 milliards de dollars.

Le marché de la gestion du cycle de vie des produits (PLM) connaît une forte croissance grâce à la transformation numérique qui s'opère dans de nombreux secteurs. Les fabricants du monde entier adoptent des solutions PLM afin de rationaliser le développement des produits, de renforcer la collaboration et d'améliorer l'efficacité, de la conception à la fin de vie. Dans ce contexte, le rapport publié par l'OCDE en juin 2025 a révélé que les gouvernements placent la transformation numérique au cœur de leurs efforts de modernisation. Par ailleurs, l'indice de gouvernance numérique (DGI) a affiché un score moyen de 0,61 dans les pays de l'OCDE, les pays les plus performants, tels que la Corée (0,94), le Danemark (0,81) et le Royaume-Uni (0,78), se distinguant par leurs stratégies numériques. Une gouvernance solide, une infrastructure numérique performante et des investissements dans les systèmes axés sur les données sont identifiés comme des facteurs clés d'efficacité et d'innovation. Ainsi, cette priorité accordée à la numérisation par les gouvernements stimule l'adoption des solutions PLM, permettant aux fabricants d'utiliser des plateformes intégrées pour la gestion du cycle de vie.

De plus, les plateformes PLM intégrées deviennent essentielles à la gestion des données produits complexes dans des secteurs tels que l'industrie pharmaceutique, automobile, aérospatiale, électronique et industrielle. La fabrication en continu (FC) pharmaceutique s'impose comme un moteur majeur du marché PLM, les agences réglementaires encourageant activement l'adoption de technologies avancées pour la gestion du cycle de vie des produits. En août 2023, l'International Society for Pharmaceutical Engineering (ISPE) a indiqué que les investissements sont en hausse, notamment dans les produits biologiques, le marché des médicaments fabriqués en FC atteignant 1,9 milliard de dollars en 2022. L'ISPE a également précisé qu'en 2022, 15 médicaments approuvés par la FDA étaient produits grâce à des éléments de FC, des entreprises comme Vertex, Pfizer et GSK étant à la pointe de cette adoption, ce qui accroît le potentiel de croissance du marché dans les années à venir.

Clé Gestion du cycle de vie des produits Résumé des informations sur le marché:

Points saillants régionaux :

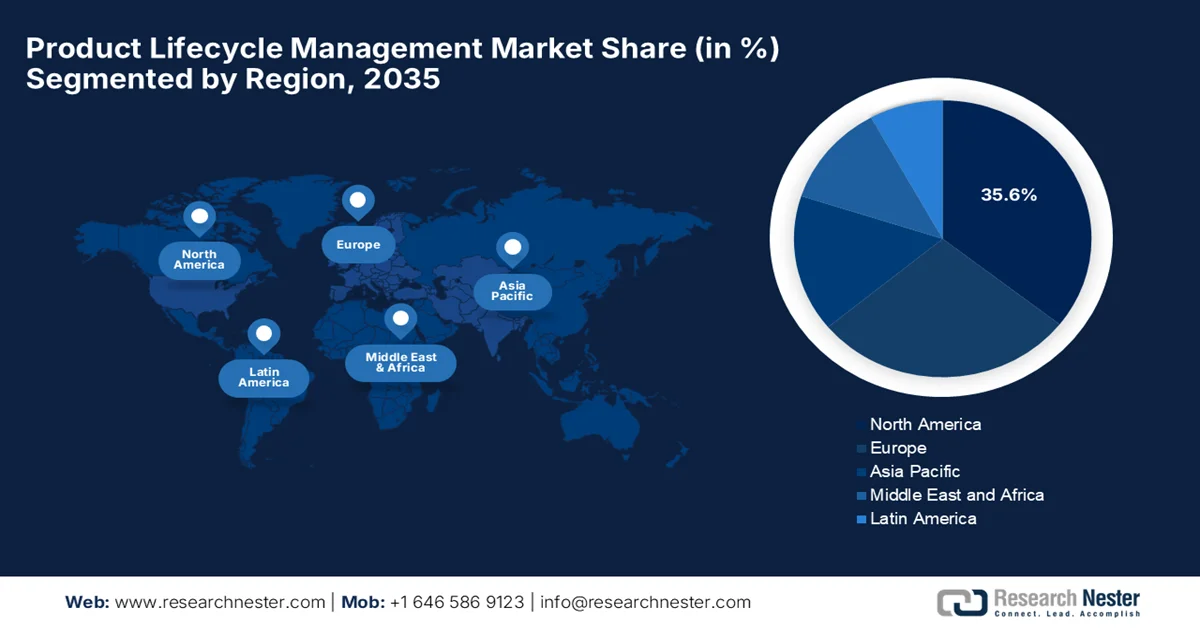

- L'Amérique du Nord devrait détenir une part dominante de 35,6 % d'ici 2035 sur le marché de la gestion du cycle de vie des produits, grâce à une forte adoption des solutions PLM dans les secteurs de l'aérospatiale, de l'automobile et de la fabrication de pointe, ainsi qu'à des investissements croissants dans la transformation numérique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2035, stimulée par l'accélération de l'industrialisation et l'intégration croissante des technologies d'IA, d'IoT et de jumeaux numériques au sein des écosystèmes de fabrication.

Analyse du segment :

- D’ici 2035, les solutions cloud devraient représenter 58,5 % du marché de la gestion du cycle de vie des produits, grâce à leurs avantages en matière d’évolutivité, de capacités de collaboration à distance et de coûts d’infrastructure inférieurs à ceux des systèmes sur site.

- Le secteur automobile devrait dominer le segment des industries utilisatrices finales tout au long de la période 2026-2035, en raison de la complexité croissante des produits liée aux véhicules électriques, aux technologies autonomes et aux architectures de véhicules définies par logiciel.

Principales tendances de croissance :

- fabrication intelligente

- Intégration des technologies avancées

Principaux défis :

- Collaboration et silos

- Contrôle de version et complexité

Acteurs clés : Siemens Digital Industries Software (États-Unis), PTC Inc. (États-Unis), Autodesk Inc. (États-Unis), Oracle Corporation (États-Unis), Aras Corporation (États-Unis), Arena Solutions (États-Unis), Dassault Systèmes (France), SAP SE (Allemagne), PROSTEP AG (Allemagne), CONTACT Software (Allemagne), Siemens AG (Allemagne), NEC Corporation (Japon), Hitachi Ltd. (Japon), Fujitsu Limited (Japon), Tata Consultancy Services (Inde), HCLTech (Inde), Japan Aerospace Exploration Agency (Japon), Infosys Limited (Inde).

Mondial Gestion du cycle de vie des produits Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 28,3 milliards de dollars américains

- Taille du marché en 2026 : 30,6 milliards de dollars américains

- Taille du marché prévue : 57,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Mexique, Brésil, Vietnam, Indonésie

Last updated on : 20 June, 2025

Marché de la gestion du cycle de vie des produits : facteurs de croissance et défis

Facteurs de croissance

- Fabrication intelligente : Les initiatives liées à l’industrie 4.0 et à la fabrication intelligente offrent des perspectives de croissance prometteuses au marché du PLM. Ces facteurs encouragent l’intégration du PLM aux technologies et à l’analyse de données afin d’optimiser le développement des produits. Un article publié par le Bureau d’information de la presse (PIB) en décembre 2024 révélait que le ministère des Industries lourdes, dans le cadre de l’initiative SAMARTH Udyog Bharat 4.0, a créé quatre centres SAMARTH (Smart Advanced Manufacturing and Rapid Transformation) afin de promouvoir l’adoption de l’industrie 4.0 dans le secteur manufacturier. Il s’agit du C4i4 Lab de Pune, de la Fondation IITD-AIA de l’IIT de Delhi, d’I-4.0 India (IISc Bengaluru) et de la cellule de démonstration et de développement de la fabrication intelligente du CMTI de Bengaluru. Ces centres accompagnent les industries et les PME par le biais de formations, de programmes de sensibilisation, d’évaluations de la maturité numérique et du développement de solutions de fabrication intelligente, contribuant ainsi à la croissance du marché.

- Intégration des technologies avancées : L’intégration de l’IA et du machine learning aux plateformes PLM améliore considérablement des fonctionnalités telles que l’analyse prédictive, l’automatisation de la conception et la gestion intelligente des changements, ce qui accélère les cycles de développement et réduit le délai de mise sur le marché d’un produit. En septembre 2025, Siemens a annoncé l’extension de son logiciel Teamcenter PLM afin d’y intégrer des fonctionnalités d’analyse du cycle de vie durable basées sur l’IA. Ces fonctionnalités permettent aux concepteurs et aux ingénieurs d’intégrer l’analyse prédictive et les données de la chaîne d’approvisionnement au développement produit. Développée en collaboration avec Makersite, cette solution intègre l’intelligence du cycle de vie directement dans les flux de travail des ingénieurs, permettant ainsi aux entreprises de prendre des décisions plus rapidement en matière de conception, de fabrication et de choix des matériaux. Par conséquent, l’adoption croissante de l’IA, du PLM dans le cloud et de l’IoT favorise l’accessibilité et la collaboration à distance, ce qui a un impact positif sur le marché.

- Développement durable et éco-conformité : L'intérêt croissant des organismes de réglementation et des consommateurs pour le développement durable encourage les entreprises à adopter des outils PLM favorisant une conception éco-responsable et le suivi de leur empreinte carbone. Les solutions du marché de la gestion du cycle de vie des produits (PLM) aident les organisations à respecter plus efficacement les exigences réglementaires en matière de sécurité, un point crucial dans les secteurs de l'automobile, de l'aérospatiale et des biens de consommation. Le règlement relatif à l'écoconception des produits (ESPR), entré en vigueur en juillet 2024, vise à améliorer la durabilité des produits en Europe en renforçant la circularité, la performance énergétique, la recyclabilité et la durabilité. Il s'applique à la quasi-totalité des produits physiques et introduit des mesures telles que les passeports numériques de produits et des règles relatives aux empreintes carbone et environnementales. Ce règlement établit un cadre pour l'élaboration d'exigences d'écoconception spécifiques aux produits, favorisant ainsi la croissance et la visibilité du marché.

Défis

- Collaboration et cloisonnement : Une gestion efficace du cycle de vie des produits (PLM) exige une coordination optimale entre les équipes d'ingénierie, de conception, de production, de chaîne d'approvisionnement et de service. Or, le travail en silos peut fragmenter les données et engendrer des flux de travail incohérents, freinant ainsi l'adoption généralisée. Parallèlement, le manque de communication retarde la prise de décision et accroît les erreurs lors du développement produit. Dans ce contexte, les organisations peuvent être confrontées à des difficultés liées aux décalages horaires et à l'hétérogénéité des normes de documentation. De plus, un système PLM doit proposer un contrôle d'accès basé sur les rôles et des outils de collaboration pour fédérer les équipes. Faute d'une adoption adéquate et d'une harmonisation des processus, la plateforme risque de ne pas améliorer l'efficacité ni de réduire les erreurs, impactant négativement la croissance du marché.

- Gestion des versions et complexité : La gestion de multiples itérations de produits, telles que les modifications de conception et les mises à jour de nomenclatures, est une tâche complexe. Un suivi manuel ou des outils inadéquats peuvent engendrer des problèmes de gestion des versions, susceptibles de provoquer des reprises et des erreurs de production. De plus, la complexité s'accroît en raison de la taille des portefeuilles de produits, de la multiplicité des fournisseurs et de la présence d'équipes internationales. Par ailleurs, une documentation incohérente et des mises à jour tardives peuvent nuire à l'efficacité et à la qualité des produits. C'est pourquoi les plateformes PLM dotées de flux de travail automatisés de gestion des versions, de suivi des modifications et d'approbation permettent de pallier ces risques, tandis qu'une mauvaise configuration peut engendrer des erreurs. Ainsi, une surveillance continue et une formation efficace des utilisateurs sont essentielles pour garantir la fiabilité des données produits et réduire les risques opérationnels sur le marché.

Taille et prévisions du marché de la gestion du cycle de vie des produits :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

28,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

57,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion du cycle de vie des produits :

Analyse du segment de déploiement

Le segment du cloud, en termes de déploiement, devrait représenter la plus grande part de revenus (58,5 %) du marché de la gestion du cycle de vie des produits (PLM) au cours des prochaines années. La scalabilité, les capacités de collaboration à distance et les coûts d'infrastructure réduits par rapport aux systèmes sur site sont les principaux facteurs expliquant cette domination. De plus, les plateformes cloud permettent aux équipes d'ingénierie du monde entier d'accéder aux données produits en temps réel et de favoriser une collaboration intégrée au sein de la chaîne d'approvisionnement. En avril 2025, PTC a annoncé que Schaeffler avait adopté sa solution PLM cloud Windchill+ afin de moderniser le développement de ses produits et d'accélérer leur mise sur le marché. Cette transition permet un déploiement plus rapide, des mises à jour plus fréquentes et une collaboration renforcée entre les équipes d'ingénierie. Ainsi, d'un point de vue stratégique, de tels exemples illustrent l'adoption du PLM cloud par les entreprises pour améliorer leur efficacité, leur innovation et leur compétitivité.

Analyse des segments industriels d'utilisation finale

L'industrie automobile devrait dominer le segment des industries utilisatrices finales avec une part de marché significative durant toute la période considérée. La croissance de ce sous-segment sur le marché du PLM est principalement due à la complexité croissante des produits, induite par les véhicules électriques, les systèmes autonomes et les véhicules pilotés par logiciel. Les plateformes PLM aident les constructeurs automobiles à gérer des données complexes, la conformité réglementaire et la collaboration entre fournisseurs à plusieurs niveaux. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, les ventes de voitures électriques ont atteint 17 millions d'unités dans le monde en 2024, la Chine étant en tête avec plus de 11 millions d'unités. L'AIE note également que la production mondiale de véhicules électriques reste dominée par la Chine, tandis que le Mexique et d'autres pays d'Asie-Pacifique augmentent leur production. La baisse des coûts des batteries et la compétitivité des prix améliorent l'accessibilité. Ces statistiques soulignent donc le besoin crucial de systèmes avancés de développement numérique des produits et de gestion de leur cycle de vie dans l'industrie automobile.

Ventes mondiales de véhicules électriques 2024 : croissance régionale, parts de marché et tendances émergentes du secteur

Marché | Ventes 2024 (Unités) | Part de marché des ventes en 2024 | Projection 2025 (Unités) | Part de marché des ventes en 2025 |

Chine | 11 000 000 | 50% | - | 60% |

Europe | - | 20% | - | 25% |

NOUS | - | 10% | - | 11% |

Asie du Sud-Est | - | 9% | - | - |

Brésil | 125 000 | >6% | - | - |

Marchés émergents (autres) | 600 000 | - | 1 000 000 | - |

Commerce mondial des véhicules électriques | - | - | - | +20% |

Exportations chinoises | - | 40 % de la production mondiale | - | - |

Source : AIE

Analyse du segment de taille des organisations

Le segment des grandes entreprises devrait connaître une croissance considérable sur le marché au cours de la période de prévision. Ces organisations opèrent souvent dans plusieurs régions et gèrent des portefeuilles de produits complexes, ce qui engendre un besoin important de systèmes PLM intégrés capables de gérer les flux de travail entre différents départements et zones géographiques. En tirant parti de ces solutions, les grandes entreprises peuvent optimiser leur prise de décision, réduire les erreurs dans les données produits et accélérer la mise sur le marché de nouveaux produits. De plus, ces plateformes de gestion du cycle de vie des produits permettent une meilleure gestion des relations fournisseurs, facilitent la conformité aux normes internationales et soutiennent les initiatives de transformation numérique à grande échelle. Par conséquent, ces facteurs permettent à ces entreprises de réagir rapidement à l'évolution des demandes du marché et aux progrès technologiques, ce qui place ce sous-segment à l'avant-garde de la croissance dans ce domaine .

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Industrie utilisatrice finale |

|

Taille de l'organisation |

|

Composant |

|

Logiciel |

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion du cycle de vie des produits - Analyse régionale

Aperçu du marché nord-américain

Le marché de la gestion du cycle de vie des produits (PLM) en Amérique du Nord devrait conserver la plus grande part de revenus, soit 35,6 %, durant la période considérée. La domination de la région s'explique principalement par l'adoption massive des plateformes PLM dans les secteurs de l'aérospatiale, de l'automobile et de la fabrication de pointe, soutenue par d'importants investissements dans la transformation numérique. Par ailleurs, la généralisation du cloud computing et la présence d'acteurs clés du secteur offrent un potentiel de croissance considérable pour la région. En octobre 2023, MxD s'est associé au Hollings Manufacturing Extension Partnership (MEP) du National Institute of Standards and Technology (NIST) afin d'accélérer l'adoption du numérique par les PME manufacturières américaines. Cette collaboration vise à renforcer les capacités de fabrication numérique, notamment l'intégration des données de conception, de production et de produit, ainsi que la préparation à la cybersécurité. Sur cinq ans, cette initiative ambitionne de consolider le tissu industriel américain et de soutenir le financement de l'adoption technologique, contribuant ainsi à la croissance du marché dans la région.

L'expansion notable des secteurs automobile et de la santé stimule le marché américain de la gestion du cycle de vie des produits (PLM). Le besoin d'innovations rapides, la complexité croissante des produits et les subventions fédérales adéquates contribuent également à l'expansion et à la visibilité du marché américain. En janvier 2026, Siemens a annoncé le lancement de Digital Twin Composer, un logiciel qui crée des environnements métavers industriels haute fidélité en intégrant les données de jumeaux numériques aux informations physiques en temps réel. PepsiCo utilise cette solution pour transformer numériquement certains sites de production et d'entreposage américains, optimisant ainsi ses opérations, identifiant jusqu'à 90 % des problèmes potentiels avant toute modification physique et réduisant ses dépenses d'investissement de 10 à 15 %. Par conséquent, d'un point de vue stratégique, ces innovations des acteurs américains accéléreront les cycles de développement des produits et consolideront la position des États-Unis sur des marchés complexes et axés sur la technologie.

Les investissements du gouvernement fédéral et l'intégration technologique sont les principaux moteurs du marché canadien . L'adoption croissante des procédés de fabrication améliorés stimule fortement le développement des technologies qui soutiennent l'intégration des données du cycle de vie et les processus de développement de produits. Ces processus aident les fabricants canadiens à moderniser leurs opérations et à adopter des outils qui améliorent la conception des produits, les flux de données de production et la collaboration interentreprises. Selon les données gouvernementales publiées en juin 2024, le Programme canadien d'adoption numérique aide les petites et moyennes entreprises à adopter les technologies numériques pour améliorer leur efficacité et leur productivité. Début 2024, plus de 20 000 subventions totalisant 47,8 millions de dollars américains et plus de 15 000 subventions du programme « Dynamisez votre entreprise grâce à la technologie » d'une valeur de 229 millions de dollars américains avaient été octroyées, ainsi que près de 5 000 prêts de la Banque de développement du Canada, contribuant ainsi à une croissance normale du marché.

Perspectives du marché APAC

Le marché de la gestion du cycle de vie des produits en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. La position prépondérante de la région dans ce domaine est principalement due à l'industrialisation croissante de pays comme la Chine, l'Inde et le Japon. Les fabricants de la région nouent des partenariats et intègrent l'IA, l'IoT et les jumeaux numériques à leurs processus afin de gérer la complexité croissante des produits et d'assurer leur évolutivité. En août 2025, le Fonds national de reconstruction (NRF), l'Autorité de développement de Bradfield (BDA) et le Centre de préparation à la fabrication avancée (AMRF) ont annoncé conjointement la création d'un partenariat stratégique visant à renforcer le secteur manufacturier de pointe australien. Cette collaboration a pour objectif d'accélérer la croissance des entreprises manufacturières émergentes, de soutenir le développement de la chaîne d'approvisionnement de bout en bout, de la R&D à la commercialisation, et de créer des emplois qualifiés, contribuant ainsi à la dynamisation du marché.

L'essor considérable des secteurs des véhicules électriques et de l'électronique est un catalyseur de croissance essentiel pour le marché chinois. Dans le secteur électronique, la complexité croissante des produits et la réduction des cycles d'innovation exigent des outils de conception collaborative de pointe. Les efforts de transformation numérique et de modernisation industrielle menés par le gouvernement contribuent également à la croissance continue du marché national. En mai 2025, le gouvernement chinois a annoncé que la Chine promouvait activement la transformation numérique de son industrie de fabrication de systèmes électroniques, avec pour objectif que les grandes entreprises atteignent un taux de contrôle numérique supérieur à 85 % dans leurs processus de production clés d'ici 2027. Ce plan met l'accent sur l'intégration des économies réelle et numérique, le développement d'une nouvelle industrialisation et la stimulation des forces productives innovantes. Il prévoit également que d'ici 2027, l'informatique avancée et l'intelligence artificielle seront pleinement intégrées aux opérations industrielles, grâce à une nouvelle infrastructure de l'information, contribuant ainsi à la croissance du marché dans tout le pays.

Le soutien gouvernemental massif, conjugué à des programmes adaptés, transforme le marché indien . Les initiatives « Make in India » et « PLI » (incitation à la production) font de l'Inde un pôle manufacturier mondial et nécessitent une infrastructure numérique performante pour le développement de produits complexes. Cette croissance est fortement accélérée par la transition vers les véhicules électriques et l'électronique de pointe, secteurs où des cycles d'innovation plus courts et une complexité de conception accrue exigent des outils collaboratifs avancés. Dans ce contexte, le PIB a révélé en février 2026 que le programme PLI, doté d'un budget de 23 milliards de dollars, renforce le secteur manufacturier national en encourageant la production supplémentaire dans 14 secteurs stratégiques. Il indique également qu'en décembre 2025, ce programme avait mobilisé plus de 26 milliards de dollars d'investissements, créé plus de 1,44 million d'emplois et stimulé la production nationale et les exportations, notamment dans les secteurs de l'électronique, de l'automobile, de la pharmacie et d'autres secteurs de haute technologie.

Aperçu du marché européen

Le marché européen de la gestion du cycle de vie des produits (PLM) occupe une place prépondérante dans la dynamique mondiale, grâce à de fortes initiatives régionales promouvant une production durable dans tous les secteurs. Le secteur manufacturier joue un rôle central dans l'économie européenne, contribuant largement à la R&D et à l'innovation du secteur privé. Il en résulte un besoin accru d'outils numériques intégrés pour la gestion des données produits, la collaboration en matière de conception et les processus de production tout au long du cycle de vie. Dans le cadre du programme « Europe numérique » de la Commission européenne, l'appel à projets « Espace de données pour la fabrication », ouvert de novembre 2025 à mars 2026, a alloué 9,7 millions de dollars américains pour soutenir des projets de collecte de données industrielles à grande échelle destinées aux applications d'IA dans le secteur manufacturier. Cette initiative vise principalement à faciliter le développement de l'IA générative pour des domaines tels que la conception, l'ingénierie et la gestion du cycle de vie des produits, en mutualisant des ensembles de données de production réelles, ce qui augure bien des perspectives de marché.

La solidité du tissu industriel allemand et la volonté nationale de promouvoir l'industrie 4.0 sont les principaux moteurs du marché. Des programmes soutenus par l'État, tels que l'écosystème manufacturing-X, visent à créer des espaces de données industrielles ouverts. Ces espaces permettent un partage sécurisé des données tout au long des chaînes d'approvisionnement, améliorent la transparence des processus de production et favorisent l'ingénierie collaborative entre fabricants, fournisseurs et partenaires technologiques. En avril 2024, le ministère fédéral de l'Économie et de l'Énergie a indiqué que manufacturing-X, initiative conjointe lancée en 2023 pour construire des écosystèmes de données industrielles sécurisés et interopérables, est crucial pour les 15 millions d'emplois liés au secteur manufacturier en Allemagne, sur un total de 45 millions. Cette initiative soutient la coopération numérique au sein des chaînes d'approvisionnement, permettant ainsi aux entreprises de partager en toute sécurité les données relatives aux produits et à la fabrication. L'objectif est d'améliorer l'efficacité et les services basés sur les données tout au long du cycle de vie des produits, contribuant ainsi à une expansion du marché.

L'accent mis sur les stratégies industrielles axées sur l'innovation est le principal facteur de croissance du marché britannique . Les initiatives gouvernementales soutenant la production à haute valeur ajoutée et la collaboration en matière de recherche incitent les fabricants à adopter des outils intégrés de gestion de la production. Le solide écosystème britannique d'entreprises aérospatiales, automobiles et d'ingénierie, conjugué à des investissements continus dans des programmes d'innovation industrielle, encourage délibérément les entreprises à moderniser leurs processus de développement de produits. Selon les données gouvernementales, le ministère britannique des Entreprises et du Commerce a publié en décembre 2023 le plan pour la fabrication avancée, dont l'objectif principal est de renforcer l'écosystème national de fabrication avancée par l'investissement, la numérisation et la résilience de la chaîne d'approvisionnement. Ce plan prévoit également l'allocation d'environ 5,7 milliards de dollars américains pour soutenir des secteurs tels que l'automobile, l'aérospatiale et la fabrication propre, notamment par le biais du développement accéléré de programmes d'adoption numérique comme « Made Smarter for SMEs ».

Principaux acteurs du marché de la gestion du cycle de vie des produits :

- Logiciels Siemens Digital Industries (États-Unis)

- PTC Inc. (États-Unis)

- Autodesk Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- Aras Corporation (États-Unis)

- Solutions d'arène (États-Unis)

- Dassault Systèmes (France)

- SAP SE (Allemagne)

- PROSTEP AG (Allemagne)

- CONTACT Software (Allemagne)

- Siemens AG (Allemagne)

- NEC Corporation (Japon)

- Hitachi Ltd. (Japon)

- Fujitsu Limited (Japon)

- Tata Consultancy Services (Inde)

- HCLTech (Inde)

- Agence d'exploration aérospatiale japonaise (Japon)

- Infosys Limited (Inde)

- Samsung SDS (Corée du Sud)

- OpenLearning Limited (Australie)

- Dispositifs microélectroniques avancés (AMD) (États-Unis)

- Nutanix (États-Unis)

- Axe de Silverlake (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens Digital Industries Software est un acteur majeur du marché, proposant une gamme complète de solutions PLM. L'entreprise se concentre principalement sur l'intégration du PLM avec la technologie des jumeaux numériques, l'Internet des objets industriels et des capacités de simulation améliorées afin de soutenir le développement de produits de bout en bout.

- Dassault Systèmes est un acteur majeur de ce secteur, qui connecte la conception, l'ingénierie et les processus du cycle de vie des produits dans un environnement numérique unifié. L'entreprise se concentre notamment sur l'innovation en matière de jumeaux numériques, permettant aux organisations de simuler les produits et les processus avant leur production physique.

- PTC Inc. est considérée comme un acteur majeur dans ce domaine, qui vise à combiner la gestion du cycle de vie des produits (PLM) avec l'Internet des objets (IoT), la réalité augmentée et l'intelligence artificielle (IA) afin d'améliorer l'efficacité du développement produit. La stratégie de l'entreprise met l'accent sur les plateformes PLM natives du cloud et les solutions intelligentes de gestion du cycle de vie des produits, permettant l'intégration des données en temps réel pour la conception, la fabrication et les opérations de service.

- Autodesk Inc. est un acteur majeur de l'écosystème PLM grâce à sa plateforme Fusion Lifecycle qui intègre efficacement la gestion des données produits, les flux de travail d'ingénierie et les outils de collaboration. L'entreprise se concentre principalement sur les plateformes de développement de produits dans le cloud qui connectent en temps réel les équipes de conception, d'ingénierie et de production.

- SAP SE propose des fonctionnalités PLM au sein de son écosystème de planification des ressources d'entreprise et de chaîne d'approvisionnement numérique. Par ailleurs, ses solutions PLM visent à intégrer le développement produit à la gestion de la chaîne d'approvisionnement, à la production et aux opérations de l'entreprise.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché de la gestion du cycle de vie des produits (PLM) est dominé par les principaux fournisseurs mondiaux de logiciels d'entreprise et les sociétés d'ingénierie numérique telles que Siemens Digital Industries Software, Dassault Systèmes, PTC Inc. et Autodesk Inc. Les acteurs majeurs de ce secteur privilégient les plateformes PLM basées sur le cloud, l'intégration de l'intelligence artificielle et les technologies de jumeaux numériques, avec pour objectif principal d'améliorer le développement des produits et la visibilité de leur cycle de vie. Les entreprises mettent également en œuvre des stratégies spécifiques, comme les partenariats, les acquisitions et les collaborations au sein de l'écosystème, afin de développer leurs compétences en matière d'ingénierie, de production et de gestion de la chaîne d'approvisionnement. En octobre 2024, TXT e-solutions a annoncé l'acquisition de Focus PLM, une société spécialisée dans les technologies opérationnelles et les solutions PLM avancées, construites sur la plateforme ARAS Innovator. Focus PLM offre une intégration poussée pour la gestion des données, la collaboration et l'optimisation des processus tout au long du cycle de vie des produits.

Paysage concurrentiel du marché de la gestion du cycle de vie des produits :

Développements récents

- En février 2026, Advanced Micro Devices et Nutanix ont annoncé un partenariat stratégique pluriannuel visant à développer une plateforme d'infrastructure d'IA ouverte et complète pour les entreprises et les fournisseurs de services. Cette plateforme permet une conception de produits pilotée par l'IA et une optimisation de leur cycle de vie grâce au traitement efficace de grands ensembles de données.

- En janvier 2026, PTC Inc a présenté de nouvelles fonctionnalités basées sur l'IA dans sa solution de gestion du cycle de vie des produits de détail FlexPLM lors du NRF 2026 afin d'automatiser la création de dossiers techniques et de réduire le travail manuel dans le développement des produits de détail.

- En avril 2025, Tata Consultancy Services a annoncé avoir été reconnue comme leader dans IDC MarketScape pour le conseil stratégique et l'intégration de systèmes PLM dans le secteur de la fabrication discrète à l'échelle mondiale, ce qui témoigne de son expertise approfondie en matière d'optimisation des cycles de vie des produits dans tous les secteurs.

- En mai 2024, l' Agence d'exploration aérospatiale japonaise (JAXA) a publié un avis d'appel d'offres pour la construction d'un système PLM (gestion du cycle de vie des produits) sur sa plateforme de transformation numérique des aéronefs. Cette initiative vise à améliorer la gestion numérique des données de développement des aéronefs, des processus d'ingénierie et des informations relatives à leur cycle de vie dans l'ensemble des programmes aérospatiaux.

- Report ID: 98

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.