Perspectives proactives du marché de la sécurité :

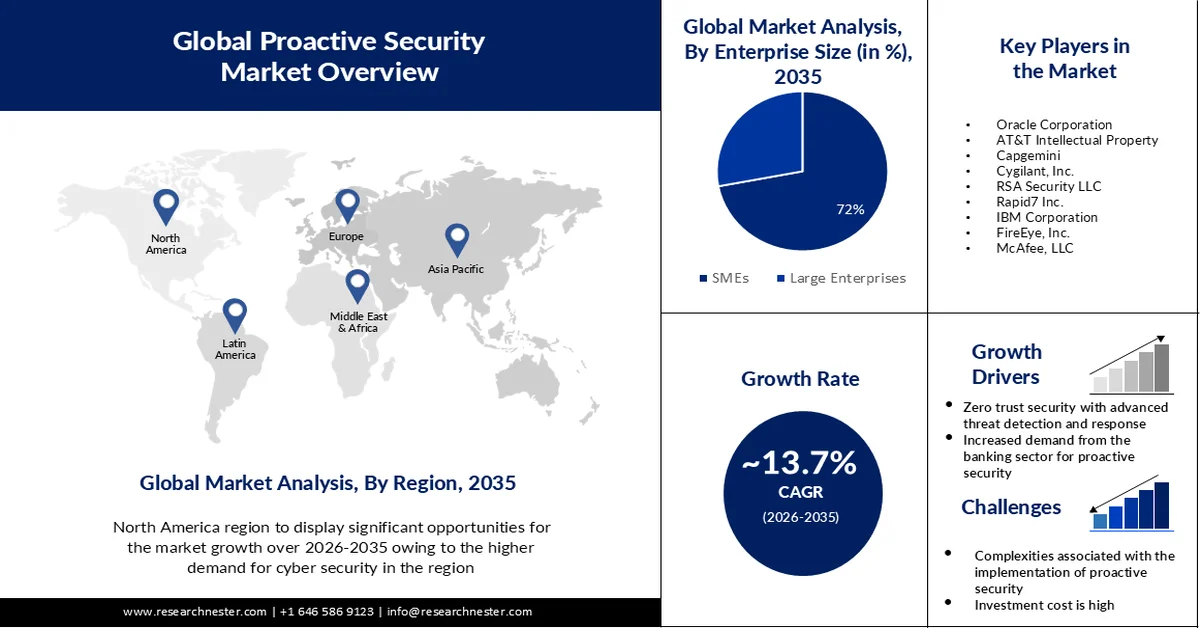

Le marché de la sécurité proactive était évalué à 35,11 milliards de dollars en 2025 et devrait dépasser les 126,78 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 13,7 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la sécurité proactive est estimée à 39,44 milliards de dollars.

La croissance du marché s'explique par la demande croissante de sécurité proactive, elle-même alimentée par une utilisation accrue du cloud. En réduisant les coûts tout en renforçant la vigilance des entreprises, les solutions de vérification d'identité basées sur le cloud permettent de réaliser des économies. Afin de protéger leurs systèmes informatiques contre les cyberattaques et les violations de données, les entreprises modernisent leurs infrastructures grâce au cloud computing. D'ici 2025, 200 milliards de bits de données seront stockés dans le cloud. 60 % des données d'entreprises mondiales y sont stockées. Une infrastructure multicloud est désormais adoptée par 90 % des grandes entreprises.

De plus, les gouvernements ont mis en place des politiques et des réglementations strictes, telles que le RGPD, la norme PCI ou la DSS, exigeant des entreprises qu'elles modifient leurs pratiques commerciales et investissent dans des mesures de sécurité préventives. Par ailleurs, face à la multiplication des cyberattaques et des logiciels malveillants, les entreprises ont adopté des solutions de sécurité proactives, ce qui a engendré une demande accrue du marché pour ce type de solutions.

Clé Sécurité proactive Résumé des informations sur le marché:

Points saillants régionaux :

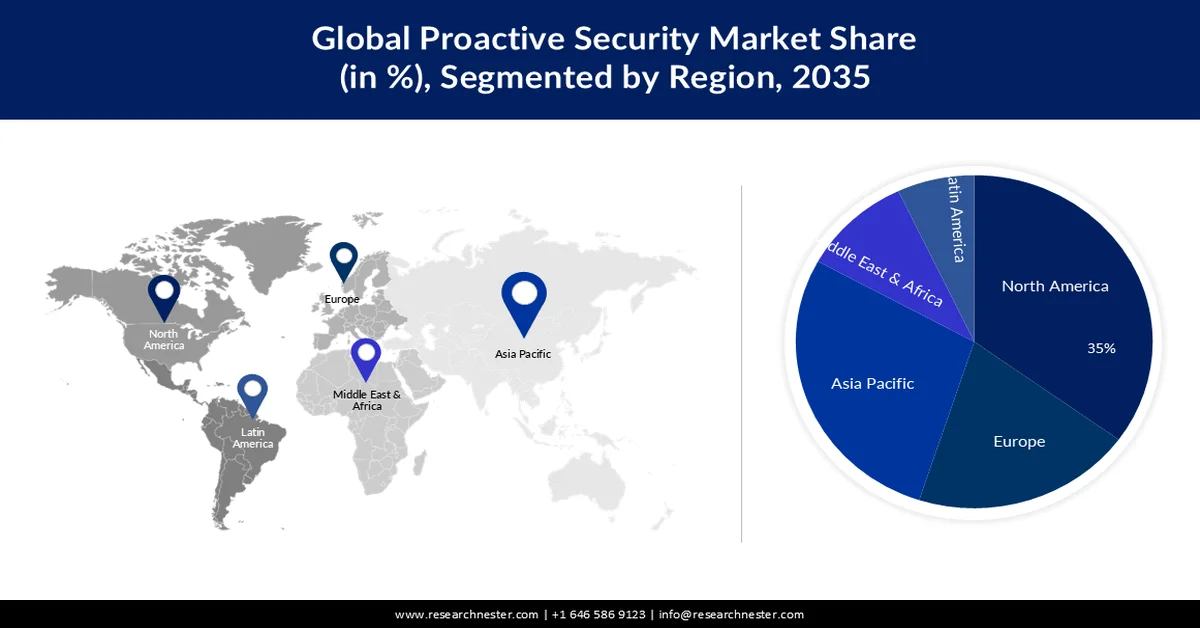

- Le marché nord-américain devrait représenter 35 % du marché d'ici 2035, en raison de la dépendance croissante à l'égard de la protection des données et du respect des réglementations gouvernementales strictes.

- Le marché Asie-Pacifique devrait détenir une part de 28 % d'ici 2035, porté par les initiatives de numérisation impulsées par les gouvernements et l'adoption croissante de solutions de sécurité préventives.

Analyse du segment :

- Le segment des PME devrait représenter 72 % du marché d'ici 2035, en raison d'une exposition accrue aux violations de données et du besoin de solutions de sécurité complètes.

- Le segment BFSI devrait détenir une part de marché de 42 % au cours de la période prévisionnelle, sous l'effet de réglementations strictes et de la menace croissante de cyberattaques.

Principales tendances de croissance :

- Les cyberattaques sont en augmentation, ce qui élargit le marché.

- Demande accrue du secteur bancaire en matière de sécurité proactive

Principaux défis :

- Complexités liées à la mise en œuvre de la sécurité proactive

- L’adoption de systèmes ou de solutions de sécurité proactives au cours de la période prévisionnelle pourrait être freinée par un manque de sensibilisation à leurs avantages.

Acteurs clés : The Dow Chemical Company, Symbolic Pharma, Shanghai Rich Chemicals, Sharon Laboratories, Mani Agro Chemicals, Sai Supreme Chemicals, BQ Technology (HK) Company, Wuhan Fortuna Chemical, BASF SE, Fujian Shaowu Yongfei Chemical Co., Ltd., Gayathri Chemicals and Agencies.

Mondial Sécurité proactive Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 35,11 milliards de dollars américains

- Taille du marché en 2026 : 39,44 milliards de dollars américains

- Taille du marché prévue : 126,78 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Royaume-Uni, Chine, Allemagne, Japon

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 25 February, 2026

Marché de la sécurité proactive : facteurs de croissance et défis

Facteurs de croissance

- Les cyberattaques sont en hausse, ce qui élargit le marché . La demande pour une stratégie de sécurité proactive devrait augmenter avec la multiplication des cyberattaques, des violations de données et autres cybermenaces. Face à l'évolution des violations de données, susceptibles d'entraîner des coûts de récupération élevés, et à la multiplication des objets connectés au sein des entreprises, liée au déploiement de l'Internet des objets (IoT) , les entreprises sont incitées à adopter des solutions de sécurité proactives. En 2022, le nombre de connexions IoT dans le monde a progressé de 18 % pour atteindre 14,3 milliards de points de terminaison actifs. En 2023, IoT Analytics prévoit une croissance de 16 % du nombre d'objets connectés, pour atteindre 16,7 milliards de points de terminaison actifs.

- La demande croissante de sécurité proactive émanant du secteur bancaire est un facteur clé de cette croissance . Le secteur de la banque, de la finance et de l'assurance (BFSI) est l'un des plus dynamiques du marché de la sécurité proactive, notamment en raison des obligations réglementaires et juridiques strictes qui lui sont imposées en matière de sécurité de l'information. Les prestataires de services financiers pourraient être incités à renforcer leurs solutions de sécurité par une protection proactive, compte tenu de l'impact immédiat des cyberattaques sur la croissance du marché.

- Sécurité Zero Trust avec détection et réponse avancées aux menaces : l’adoption du modèle de sécurité Zero Trust, fondé sur le principe que personne n’est digne de confiance, que ce soit à l’intérieur ou à l’extérieur du réseau, offre aux entreprises la possibilité de proposer des solutions et des services garantissant des contrôles d’accès rigoureux ainsi qu’une vérification continue de l’identité et du niveau de sécurité des utilisateurs et des appareils. Le développement et l’amélioration des systèmes de détection et de réponse aux menaces basés sur l’IA, capables d’identifier et de contrer instantanément les menaces avancées, représentent une opportunité majeure. Cela inclut l’analyse des comportements et la détection des anomalies pouvant engendrer une cyberattaque, grâce à des techniques telles que l’apprentissage automatique, qui stimule la croissance du marché.

Défis

- Complexité de la mise en œuvre de la sécurité proactive : Le principal facteur susceptible de freiner la croissance du marché de la protection active réside dans la complexité de la mise en place de mesures de sécurité préventives. Obtenir une vision globale de l’ensemble des actifs et établir des liens précis entre les solutions de sécurité et divers autres éléments constituent les principaux défis. La croissance du marché pourrait donc être compromise par ces facteurs.

- Ce coût d'investissement pose problème à de nombreuses entreprises, notamment aux PME. Par ailleurs, les coûts d'innovation restent importants pour renforcer et améliorer la sécurité ; un grand nombre d'organisations perçoivent les contraintes budgétaires comme un obstacle à l'adoption de solutions et de services de sécurité active.

- L'adoption de systèmes ou de solutions de sécurité proactives au cours de la période prévisionnelle pourrait être freinée par un manque de sensibilisation à leurs avantages. De ce fait, les équipes sont mieux à même d'organiser leurs tâches et de réduire les risques beaucoup plus rapidement grâce aux atouts de ces systèmes. Par conséquent, la croissance du marché devrait être ralentie par ces facteurs.

Taille et prévisions du marché de la sécurité proactive :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,7% |

|

Taille du marché de l'année de référence (2025) |

35,11 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

126,78 milliards de dollars américains |

|

Portée régionale |

|

Segmentation proactive du marché de la sécurité :

Analyse du segment de taille des entreprises

Le marché de la sécurité proactive pour les PME devrait représenter la plus grande part, soit environ 72 %, d'ici fin 2035. Les PME étant plus exposées aux violations de données, tant internes qu'externes, ce segment connaît une forte croissance. En adoptant des solutions de sécurité efficaces, les entreprises peuvent préserver et protéger leurs données les plus sensibles en cas de violation. Les solutions de sécurité proactive offrent aux organisations une vision globale de leur infrastructure de sécurité et les aident à mieux exploiter les vulnérabilités, ainsi qu'à surveiller l'ensemble de leurs produits depuis une plateforme unique. L'étude d'Accenture sur la cybercriminalité a révélé que près de 40 % des attaques contre les PME sont perpétrées par des pirates informatiques. Seules 14 % des PME recensées sont préparées à faire face à une telle attaque. Les petites et moyennes entreprises dépensent en moyenne 826 USD par incident de cybersécurité, sur un total de 653 587 USD. Les PME continuent de mettre en œuvre des mesures de sécurité proactives, notamment face aux cyberattaques basées sur des logiciels malveillants ou des attaques DNS.

Analyse des segments verticaux de l'industrie

Le secteur de la banque, de la finance et de l'assurance (BFSI) domine le marché de la sécurité proactive avec environ 42 % de parts de marché durant la période prévisionnelle. Les entreprises du secteur BFSI étant soumises à des exigences légales et réglementaires strictes en matière de sécurité de l'information, ce secteur connaît la croissance la plus rapide. Les petites et moyennes entreprises (PME) continuent de mettre en œuvre des mesures de sécurité préventives face à la recrudescence des cyberattaques ciblant les logiciels malveillants et les DNS.

Notre analyse approfondie du marché mondial de la sécurité proactive comprend les segments suivants :

Composant |

|

Taille des entreprises |

|

Produit |

|

Secteur d'activité vertical |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la sécurité proactive - Analyse régionale

Aperçu du marché nord-américain

Le marché de la sécurité proactive en Amérique du Nord devrait représenter la plus grande part de revenus, soit environ 35 %, au cours de la période de prévision. Ce marché devrait croître dans la région, les entreprises étant de plus en plus dépendantes de la protection des données contre les cyberattaques sophistiquées et devant se conformer à des réglementations gouvernementales strictes. Les fournisseurs de sécurité en Amérique du Nord proposent des solutions de sécurité proactive s'appuyant sur des plateformes d'analyse, d'audit et de gestion, la surveillance de la sécurité, les simulations d'attaques, l'optimisation de la sécurité ainsi que la gestion des risques et des vulnérabilités. Face à la fréquence croissante des violations de données ces cinq dernières années, les entreprises ont accru leurs investissements en sécurité informatique afin de mieux faire face aux nouvelles menaces. En 2021, un internaute américain sur deux a vu son compte compromis. Environ une entreprise américaine sur dix n'est pas assurée contre les cyberattaques. Au premier semestre 2022, 53,35 millions d'Américains ont été victimes de cybercriminalité.

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir 28 % du marché mondial de la sécurité proactive d'ici fin 2035. Cette croissance est due à l'émergence de nouvelles économies comme l'Inde, la Chine et le Japon, dont les gouvernements ont fait de la numérisation une priorité. Par ailleurs, l'intérêt croissant de différents secteurs d'activité pour les solutions et services de sécurité préventive devrait également stimuler ce marché.

Acteurs proactifs du marché de la sécurité :

- Cisco Systems Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Oracle Corporation

- Propriété intellectuelle d'AT&T

- Capgemini

- Cygilant, Inc.

- RSA Security LLC

- Rapid7 Inc.

- IBM Corporation

- FireEye, Inc.

- McAfee, LLC

Développements récents

- RSA a dévoilé la toute nouvelle version de sa plateforme SIEM leader du marché, RSA Net Witness, qui intègre des modèles d'apprentissage automatique basés sur une analyse approfondie des terminaux afin de détecter rapidement les anomalies de comportement des utilisateurs et ainsi anticiper l'évolution des menaces. Cette annonce s'inscrit dans la stratégie de RSA visant à accompagner ses clients dans la gestion progressive et unifiée des risques numériques, un défi croissant pour les organisations menant des initiatives ambitieuses de transformation digitale.

- Cygilant a annoncé son adhésion au programme de partenariat en cybersécurité d'AT&T afin d'offrir des services de sécurité gérés aux clients d'AlienVault USM Anywhere. Dans le cadre de ce programme, Cygilant affecte des conseillers en cybersécurité dédiés qui se familiarisent avec les systèmes, les processus, les exigences de conformité et les objectifs de sécurité de chaque client.

- Report ID: 5352

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.