Perspectives du marché LTE privé :

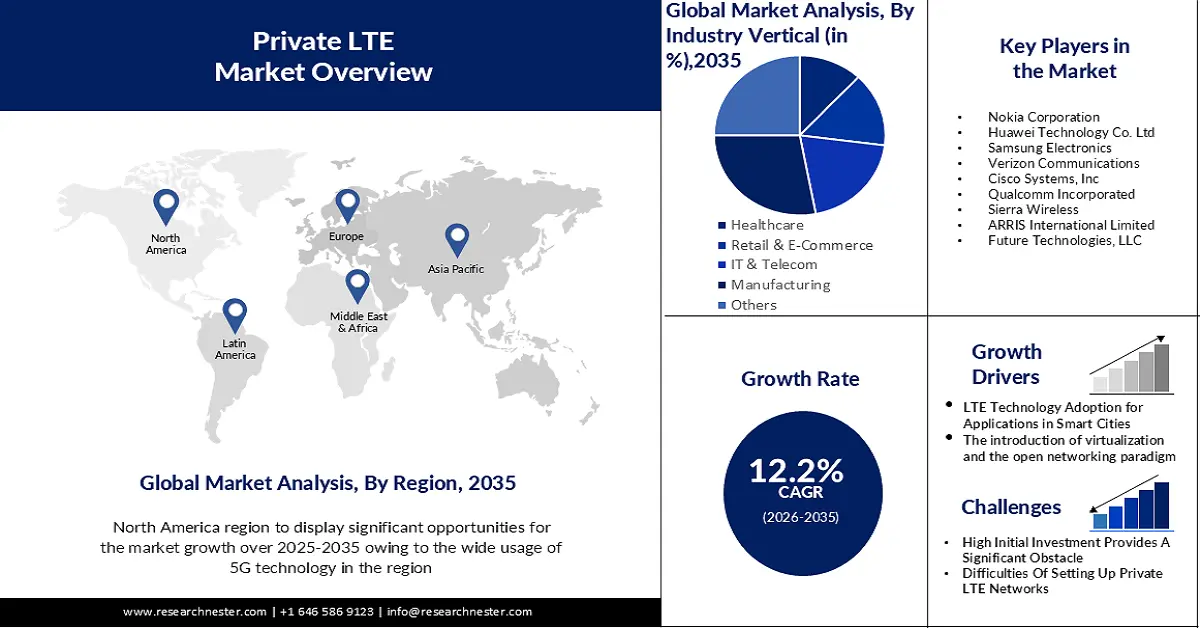

Le marché du LTE privé représentait plus de 7,9 milliards de dollars US en 2025 et devrait dépasser 24,98 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 12,2 % sur la période 2026-2035. En 2026, la taille du secteur du LTE privé est estimée à 8,77 milliards de dollars US.

L'augmentation de l'utilisation des smartphones dans le monde devrait générer une demande significative pour le développement du secteur des réseaux LTE privés. En 2024, on comptait 6,93 milliards d'utilisateurs de smartphones dans le monde, soit 85,68 % de la population mondiale.

Les principaux facteurs de croissance du marché du LTE privé sont la capacité, le haut débit, la sécurité, la constance des performances, la faible latence, la portée étendue et l'interopérabilité. De plus, avec l'évolution de la société, de plus en plus de personnes adoptent des réseaux isolés, ce qui devrait jouer un rôle majeur dans la diffusion du LTE privé à l'échelle mondiale.

Clé LTE privé Résumé des informations sur le marché:

Points forts régionaux :

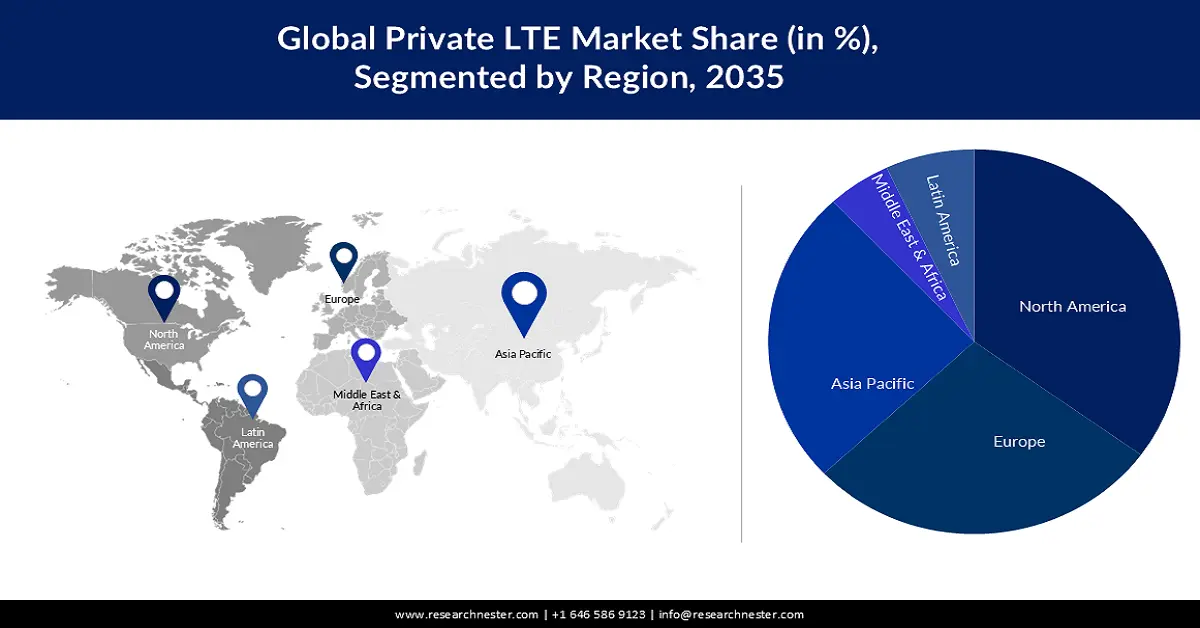

- Le marché nord-américain du LTE privé devrait atteindre plus de 35 % de parts de marché d'ici 2035, grâce à l'adoption croissante de la 5G et de l'IA, ainsi qu'à la demande croissante de connectivité sans fil.

- Le marché européen devrait atteindre 30 % de parts de marché d'ici 2035, grâce à la transformation numérique et aux investissements dans les infrastructures LTE privées.

Analyses sectorielles :

- Le segment du duplexage par répartition en fréquence (FDD) sur le marché LTE privé devrait détenir 65 % de parts de marché d'ici 2035, grâce aux performances supérieures de la technologie FDD pour les signaux de trafic symétriques dans les réseaux sans fil.

- Le segment manufacturier devrait détenir 28 % de parts de marché d'ici 2035, grâce à l'automatisation des usines de fabrication utilisant les technologies réseau et à d'importants investissements visant à améliorer la couverture et les performances.

Principales tendances de croissance :

- Adoption de la technologie LTE pour les applications des villes intelligentes

- Introduction de la virtualisation et du paradigme des réseaux ouverts

Défis majeurs :

- Adoption de la technologie LTE pour les applications des villes intelligentes

- Introduction de la virtualisation et du paradigme des réseaux ouverts

Acteurs clés : Nokia Corporation, Huawei Technology Co. Ltd, Samsung Electronics, Verizon Communications, Cisco Systems, Inc., Qualcomm Incorporated, Sierra Wireless, ARRIS International Limited, Future Technologies, LLC.

Mondial LTE privé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 7,9 milliards USD

- Taille du marché 2026 : 8,77 milliards USD

- Taille du marché projetée : 24,98 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 12,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché LTE privé :

Moteurs de croissance

- Adoption de la technologie LTE pour les applications des villes intelligentes - Une ville intelligente collecte des données grâce à divers appareils et capteurs électroniques basés sur l'Internet des objets. Les informations recueillies permettent de gérer efficacement les actifs, les services et les ressources. Des initiatives de villes intelligentes ont été mises en œuvre dans de nombreux pays émergents, dont le Brésil, l'Inde et la Chine, afin de promouvoir le développement d'infrastructures durables et de pointe. Par exemple, le ministère du Logement et des Affaires urbaines a lancé la Mission Ville intelligente en Inde pour créer 100 villes intelligentes à l'échelle nationale. La vidéosurveillance intelligente, la gestion intelligente des déchets, l'éclairage intelligent, les compteurs intelligents et le stationnement intelligent ne sont que quelques-uns des besoins que les services TIC avancés peuvent répondre. Les modules IoT sont devenus un élément essentiel de l'infrastructure des villes intelligentes, car ils allègent la charge que représentent la circulation et les problèmes environnementaux pour la ville. Une solution réseau performante est nécessaire pour assurer le fonctionnement continu et se défendre contre les failles de sécurité. Étant donné que les réseaux LTE privés sont parmi les meilleurs car ils offrent mobilité, alternatives de spectre, sécurité du réseau, qualité de service (QoS) configurable, écosystème et interopérabilité, et mise à l'échelle de débits élevés à faibles, il est prévu que ces réseaux seront largement utilisés dans ces villes intelligentes.

- L'introduction de la virtualisation et du paradigme des réseaux ouverts – L'adoption du paradigme des réseaux ouverts pourrait stimuler l'innovation dans le fonctionnement des réseaux LTE privés. Grâce aux avancées des technologies cloud et de virtualisation, les fournisseurs peuvent désormais proposer des solutions virtualisées et cloud pour les stations radio et les réseaux centraux mobiles. L'avènement de la virtualisation et du cloud computing a rendu possible l'ouverture des réseaux. Les fournisseurs d'infrastructures réseau, les éditeurs de logiciels indépendants (ISV), les fournisseurs de services cloud, les opérateurs de réseaux mobiles (MNO), les systèmes d'information (SI), les partenaires de distribution et les fournisseurs de services gérés (MSP) font tous partie de l'écosystème du marché LTE privé. La coopération étroite entre les différents acteurs de l'écosystème devrait stimuler l'expansion du secteur LTE privé.

- L'émergence de l'IoT commercial et industriel : les entreprises de divers secteurs industriels cherchent constamment à exploiter davantage l'IoT pour automatiser leurs processus et accroître leur productivité. Par conséquent, le marché du LTE privé bénéficierait de perspectives de développement grâce à l'utilisation de l'IoT et des technologies associées. Avec l'avènement de l'Industrie 4.0, les producteurs souhaitent utiliser les réseaux LTE privés pour renforcer leur sécurité. Les données sensibles peuvent également rester locales grâce au réseau LTE privé et à ses équipements radio spécialisés. Grâce à la disponibilité du spectre, le réseau est également parfaitement adapté aux applications industrielles basées sur la qualité de service (QoS) et sa mise en œuvre est simple.

Défis

- Interférence entre les bandes de fréquences : dans les régimes de spectre fragmenté, il existe des choix de spectre sous licence, partagé et sans licence. Le besoin de réseaux privés pourrait augmenter en réponse à la disponibilité accrue du spectre, mais des problèmes de complexité et d'évolutivité pourraient également se poser. Les premiers utilisateurs professionnels à pouvoir déployer des réseaux LTE privés seront les utilisateurs GAA Tier 3. La gestion des licences pour cette bande constitue le principal obstacle. Les concepteurs de réseaux doivent prendre en compte plusieurs plages de fréquences lors de la conception de leurs services. Dans de nombreuses régions du monde, le spectre est disponible dans une bande extrêmement fragmentée.

- L’investissement initial élevé constitue un obstacle important à la croissance du secteur.

- Les difficultés liées à la mise en place de réseaux LTE privés et les limitations imposées par la nécessité d’une licence pour établir un réseau LTE privé constituent des obstacles à l’expansion du LTE privé.

Taille et prévisions du marché LTE privé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

12,2% |

|

Taille du marché de l'année de référence (2025) |

7,9 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

24,98 milliards USD |

|

Portée régionale |

|

Segmentation du marché LTE privé :

Analyse des segments verticaux de l'industrie

Sur la base du secteur vertical, le segment manufacturier du marché LTE privé devrait détenir la plus grande part de marché, soit environ 28 % au cours de la période de prévision. Les systèmes automatisés des usines de fabrication effectuent des tâches courantes grâce à des technologies réseau telles que le GPS, le Wi-Fi et les connexions filaires. Cependant, ces possibilités de connectivité ne sont pas exploitées. Pour maintenir sa position dominante sur le marché, AT&T Inc. a investi plus de 800 millions de dollars dans les réseaux filaires et sans fil du Kentucky au cours des trois dernières années. Le géant des télécommunications espère que ces investissements amélioreront la couverture, la vitesse, la fiabilité et les performances globales des appareils IoT destinés aux entreprises et aux particuliers. Pour permettre aux appareils IoT et aux équipements robotiques de fonctionner sur différentes fréquences, le LTE privé place le réseau de l'usine sur une bande de fréquences différente.

Analyse des segments technologiques

D'un point de vue technologique, le segment du duplexage par répartition en fréquence (DRF) sur le marché LTE privé devrait représenter la plus grande part de revenus, soit environ 65 % au cours de la période de prévision. Grâce au multiplexage par répartition en fréquence (FDD), l'émission et la réception des signaux s'effectuent sur des bandes de fréquences différentes, évitant ainsi toute interférence. Le FDD est considéré comme un meilleur choix que le TDD pour les signaux de trafic symétriques, comme la voix sur les réseaux sans fil haut débit, car les signaux n'interfèrent pas. De nombreux systèmes sans fil, tels que les communications par ondes millimétriques (MMW) et micro-ondes (MW), ainsi que certains réseaux 4G/LTE, utilisent le multiplexage par répartition en fréquence (FDD). La technologie LTE-FDD permet de créer un réseau de communication haut débit mobile plus rapide.

Notre analyse approfondie du marché mondial du LTE privé comprend les segments suivants :

Composant |

|

Technologie |

|

Déploiement |

|

Bande de fréquence |

|

Secteur vertical de l'industrie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché LTE privé :

Aperçu du marché nord-américain

Le marché LTE privé en Amérique du Nord devrait représenter la plus grande part de revenus, soit environ 35 % au cours de la période de prévision. La croissance de ce marché dans cette région s'explique par la large utilisation des réseaux 5G et par la popularité croissante de l'intelligence artificielle (IA) et des autres appareils connectés. En Amérique du Nord, on comptera près de 406 millions d'abonnements 5G d'ici 2028. En 2022, on comptait 166 millions d'abonnements 5G. De plus, la transition numérique des entreprises accroît le besoin de réseaux sans fil. Ces facteurs, conjugués à la disponibilité de fréquences sans licence et partagées sur les réseaux LTE privés, offrent aux fournisseurs de services l'opportunité d'offrir les dernières avancées technologiques en matière d'accès Internet haut débit.

Aperçu du marché européen

Le marché LTE privé en Europe devrait représenter la deuxième part de marché en termes de chiffre d'affaires, avec environ 30 % au cours de la période projetée. La forte croissance économique et le développement continu du secteur des télécommunications incitent les entreprises à investir massivement dans le LTE privé pour soutenir leur expansion et optimiser leur efficacité. Le besoin de LTE privé augmente en Europe en raison de cette transition numérique majeure et de l'augmentation du déploiement du cloud.

Acteurs du marché LTE privé :

- LM Ericsson

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Nokia Corporation

- Huawei Technology Co. Ltd

- Samsung Electronics

- Verizon Communications

- Cisco Systems, Inc

- Qualcomm Incorporated

- Sierra Wireless

- ARRIS International Limited

- Technologies du futur, LLC

Développements récents

- Pour fournir l'accélérateur IoT Device Connect, Ericsson et Thales ont collaboré pour créer les premières eSIM génériques destinées aux entreprises prêtes à se connecter. En juin 2020, Ericsson prévoit de lancer un logiciel radio 5G autonome avec des services d'infrastructure cloud en périphérie.

- Afin de fournir des équipements haute capacité, tels que le MIMO massif 5G prenant en charge toutes les bandes de fréquences, Nokia et Ice ont annoncé un accord de cinq ans. Aux termes de cet accord, l'entreprise déploiera 3 900 nouvelles stations de base et modernisera environ 3 200 stations de base existantes.

- Report ID: 5656

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.