Perspectives du marché des circuits imprimés :

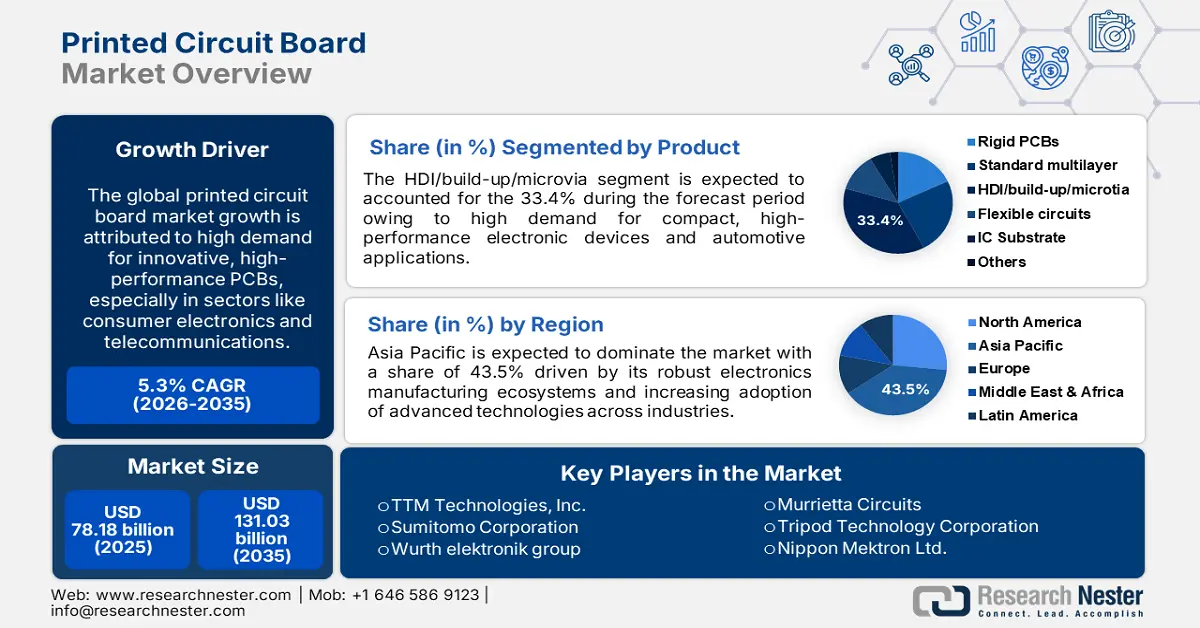

Le marché des circuits imprimés était estimé à 78,18 milliards USD en 2025 et devrait dépasser 131,03 milliards USD d'ici 2035, soit un TCAC de plus de 5,3 % sur la période 2026-2035. En 2026, le marché des circuits imprimés devrait peser 81,91 milliards USD.

Cette forte croissance est modulée par l'adoption croissante de l'électronique de pointe et de l'IoT dans des secteurs tels que l'automobile et l'électronique grand public. L'un des principaux facteurs de croissance du marché des circuits imprimés est l'évolution technologique rapide des procédés de fabrication des cartes de circuits imprimés (PCB).

L'utilisation croissante de circuits imprimés multicouches complexes, avec des densités de circuits accrues, permet aux fabricants de produire des appareils électroniques compacts et plus puissants. Cette évolution est observable dans les smartphones et les technologies portables, où la demande de composants miniaturisés et performants est en hausse. De plus, l'intégration croissante des objets connectés et le déploiement des réseaux 5G offrent d'énormes opportunités aux fabricants de circuits imprimés, car ces technologies nécessitent des cartes de circuits imprimés sophistiquées pour supporter des fonctionnalités avancées.

De nombreux fabricants du marché des circuits imprimés investissent massivement en R&D pour répondre à la demande croissante de circuits imprimés intelligents et compacts. Par exemple, en novembre 2023, TTM Technologies, Inc. a annoncé un investissement prévu pouvant atteindre 130 millions de dollars américains dans une nouvelle usine de fabrication située à Dewitt, dans l'État de New York. Des investissements similaires soutiennent la croissance du marché, permettant aux fabricants de produire des composants PCB plus compacts, plus performants et plus fiables.

Clé circuit imprimé Résumé des informations sur le marché:

Points forts régionaux :

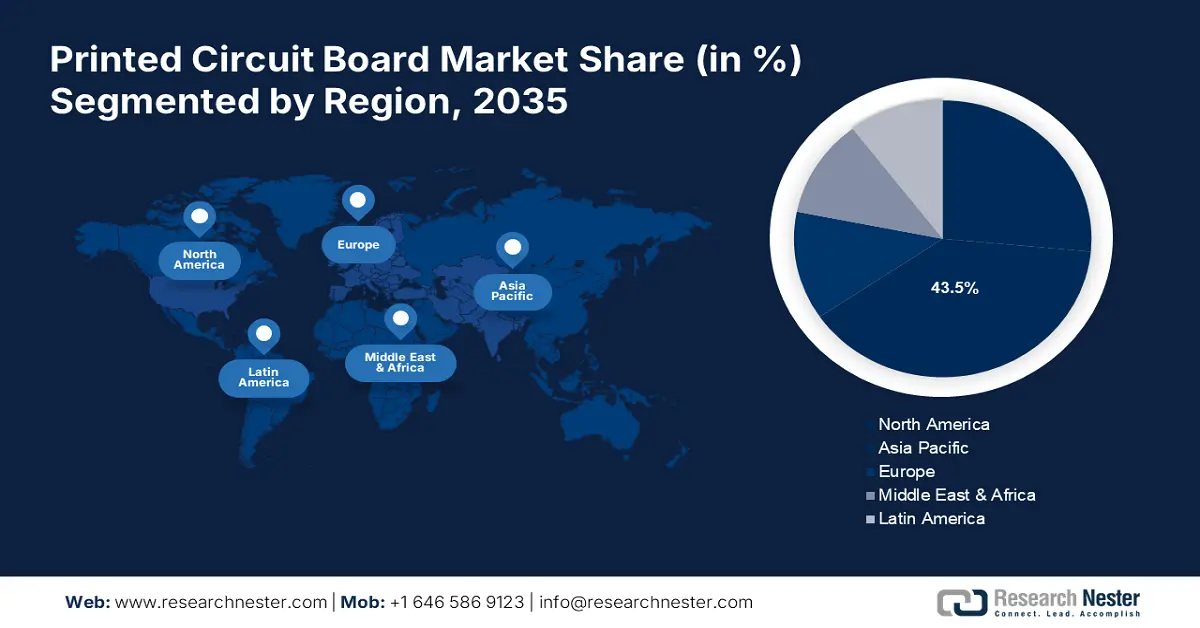

- Le marché des circuits imprimés en Asie-Pacifique devrait représenter 43 % du marché d'ici 2035, grâce à une base industrielle solide et à une demande croissante en électronique grand public.

Analyses sectorielles :

- Le segment rigide du marché des circuits imprimés devrait atteindre 80 % d’ici 2035, grâce à l’utilisation généralisée de PCB rigides dans l’automobile, les équipements industriels et les télécommunications.

- Le segment hdi/build-up/microvia du marché des circuits imprimés devrait connaître une croissance significative d’ici 2035, portée par la demande croissante d’appareils électroniques compacts et performants et par les exigences accrues en matière de densité de circuits pour les smartphones et les objets connectés.

Principales tendances de croissance :

- L'électronique automobile de pointe stimule l'innovation en matière de circuits imprimés

- L'expansion de l'infrastructure 5G stimulera la demande de circuits imprimés hautes performances

Défis majeurs :

- Volatilité des prix des matières premières

- Réglementations environnementales entraînant des adaptations de production coûteuses

Acteurs clés :TTM Technologies, Inc., Sumitomo Corporation, Wurth Elektronik Group (Wurth Group), Becker & Muller Schaltungsdruck GmbH, Advanced Circuits Inc. et Murrietta Circuits sont quelques-unes des entreprises les plus importantes.

Mondial circuit imprimé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 78,18 milliards USD

- Taille du marché 2026 : 81,91 milliards USD

- Taille du marché projetée : 131,03 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 43 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Taïwan

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Taïwan

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des circuits imprimés :

Moteurs de croissance :

- L'électronique automobile de pointe stimule l'innovation en matière de circuits imprimés. Au fil des ans, la croissance des ventes de véhicules électriques a entraîné une forte demande pour le marché des circuits imprimés (PCB). L'accent croissant mis par les constructeurs automobiles sur l'électrification s'accompagne d'une demande croissante de circuits imprimés sophistiqués capables de contrôler et de gérer la distribution d'énergie, les systèmes d'infodivertissement avancés et les systèmes de gestion des batteries. Avec l'application de réglementations plus strictes en matière d'émissions par les gouvernements du monde entier, cette tendance devrait s'accentuer. Ces réglementations visent à promouvoir des solutions innovantes, telles que les circuits imprimés avancés, qui contribuent à l'efficacité et au respect de l'environnement dans différents secteurs.

- L'expansion de l'infrastructure 5G stimulera la demande de circuits imprimés haute performance. Les circuits imprimés haute fréquence et haut débit, caractérisés par des débits de transmission de données plus élevés et une latence plus faible, sont essentiellement destinés à l'installation du réseau 5G. Cette demande ne se limite pas aux équipements de télécommunications, mais concerne tous les appareils conçus pour exploiter les capacités de la 5G. Cela va au-delà des smartphones, incluant les objets connectés et le matériel informatique de pointe. Cette croissance a généré une forte demande en matière de production et d'innovation de circuits imprimés.

Par exemple, AT&S a annoncé en juillet 2023 l'agrandissement de ses installations de fabrication de circuits imprimés (PCB). Cette expansion devrait augmenter de 50 % la production de ces circuits imprimés spécialisés et créer environ 700 emplois d'ici 2026. Cet investissement répond spécifiquement à la demande croissante de technologies de circuits imprimés haute fréquence et rapides, utilisées dans les infrastructures 5G et les applications avancées.

- La prolifération de l'IoT industriel alimente la croissance du marché des PCB. La demande de PCB puissants, équipés de capteurs, a fortement augmenté avec la numérisation des usines de fabrication et de leurs processus industriels associés. La recherche de PCB hautement fiables et performants nécessite des systèmes de surveillance et de contrôle avancés pendant la transition vers la numérisation. Par exemple, en juillet 2024, PCBWay a annoncé une mise à niveau gratuite du matériau de ses PCB multicouches, permettant d'améliorer considérablement la qualité et les performances des produits. Cela peut considérablement aider les industries basées sur l'IIoT, où des PCB fiables et de haute qualité sont nécessaires pour atteindre des performances et une connectivité optimales.

Défis:

- Volatilité des prix des matières premières – Le marché des circuits imprimés (PCB) est influencé par les fluctuations importantes des prix des matières premières comme le cuivre. La volatilité des prix du cuivre peut entraîner une production plus coûteuse et des perturbations dans les chaînes d'approvisionnement, affectant à terme la stabilité globale et la dynamique des prix du secteur des PCB. Ce défi constitue un obstacle pour les fabricants qui souhaitent maintenir leurs marges bénéficiaires en raison de l'imprévisibilité des coûts sur ce marché concurrentiel des circuits imprimés (PCB).

- Réglementations environnementales entraînant des adaptations coûteuses des procédés de fabrication – Selon la quatrième édition du Global E-waste Monitor 2024, la production de déchets électroniques atteint aujourd'hui un rythme alarmant : en 2022, 62 milliards de kg de déchets électroniques ont été produits, soit 7,8 kg par habitant. Pourtant, seuls 22,3 % (13,8 milliards de kg) sont déclarés comme correctement collectés et recyclés. Ce problème croissant des déchets électroniques se heurte à des défis communs et croissants auxquels sont confrontés les fabricants de circuits imprimés du monde entier pour se conformer aux réglementations environnementales strictes. Ces réglementations visent à réduire l'impact écologique des déchets électroniques et à garantir des méthodes de fabrication respectueuses de l'environnement.

Cependant, cela entraîne des investissements considérables dans de nouveaux équipements et procédés. Les fabricants doivent se conformer aux restrictions sur les substances dangereuses, appliquer des méthodes de production plus économes en énergie et développer des conceptions de PCB recyclables.

Taille et prévisions du marché des circuits imprimés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

78,18 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

131,03 milliards USD |

|

Portée régionale |

|

Segmentation du marché des circuits imprimés :

Analyse des segments de produits

Le segment HDI/build-up/microvia du marché des circuits imprimés connaît une croissance soutenue et représentera 33,4 % de part de marché d'ici 2035, grâce à la demande croissante de composants électroniques compacts et performants. Cette part importante s'explique par la demande croissante de circuits imprimés à haute densité et à meilleure intégrité du signal pour des applications telles que les smartphones, les tablettes et les objets connectés.

Parmi les facteurs de croissance du marché des circuits imprimés, on peut citer la tendance à la miniaturisation dans l'électronique grand public et l'automobile, pour lesquels les circuits imprimés HDI sont particulièrement adaptés grâce à leur capacité à offrir des fonctionnalités accrues dans des formats réduits. Les principaux fabricants de circuits imprimés investissent massivement dans de nouvelles capacités de fabrication HDI avancées afin de répondre à la demande croissante.

Des entreprises comme AT&S et Unimicron Technology se concentrent également sur la recherche et le développement liés aux substrats et aux technologies de conditionnement des circuits intégrés. Par exemple, en novembre 2023, AT&S a révélé les progrès réalisés, notamment concernant son projet phare actuel. L'entreprise est sur le point d'achever son nouveau centre de recherche et développement dédié aux substrats et aux technologies de conditionnement des circuits intégrés (CI) à Leoben-Hinterberg. Ce site de pointe deviendra un centre d'excellence pour le développement et la production de technologies de connexion et de substrats dans le secteur des technologies de pointe.

Analyse des segments d'application

Sur le marché des circuits imprimés, les segments de l'électronique grand public devraient dominer les autres segments d'application au cours de la période de prévision, en raison du besoin constant d'innovation et de la rapidité des lancements de produits dans des appareils extrêmement compétitifs. La pénétration croissante des appareils IoT, ainsi que le déploiement ultérieur de la 5G, répondront à la demande de circuits imprimés avancés pour l'électronique grand public. De plus, l'intégration croissante de l'IA et des capacités d'apprentissage automatique dans les appareils grand public accroît le besoin de conceptions de circuits imprimés plus sophistiquées.

Les fabricants de circuits imprimés (PCB) analysent l'évolution des prix et doivent donc fabriquer des circuits imprimés spécialisés pour l'électronique grand public afin de répondre à la demande croissante des consommateurs. Ils redéfinissent la manière dont les circuits imprimés doivent être plus fins, plus flexibles et plus performants, entre autres, pour répondre aux exigences changeantes des fabricants d'appareils grand public. La JEITA (Association japonaise des industries de l'électronique et des technologies de l'information) a publié un rapport en mai 2024 indiquant que la valeur de production des circuits imprimés pour l'électronique grand public au Japon a augmenté de 96,3 % par rapport à l'année précédente.

Substrat (rigide, flexible, rigide-flexible)

Le segment rigide devrait détenir plus de 80 % du marché des circuits imprimés d'ici 2035, principalement grâce à son utilisation répandue dans divers secteurs, notamment l'automobile, les équipements industriels et les télécommunications. Cette domination du marché des PCB s'explique par la durabilité, la fiabilité et la rentabilité des PCB rigides pour la plupart des applications.

L'industrie automobile, en particulier, connaît une forte hausse de la demande de circuits imprimés rigides, notamment en raison de l'électrification des véhicules et de l'intégration croissante de systèmes avancés d'aide à la conduite. Les principaux fabricants de circuits imprimés s'efforcent d'optimiser leurs lignes de production afin de répondre à la demande croissante et aux exigences des processus de recyclage avancés. Les entreprises investissent désormais dans des technologies de fabrication avancées pour la production de circuits imprimés rigides à nombre de couches plus élevé, offrant une meilleure gestion thermique et une meilleure intégrité du signal.

Notre analyse approfondie du marché mondial des circuits imprimés comprend les segments suivants :

Produit |

|

Substrat |

|

Matériaux stratifiés |

|

Matière première |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des circuits imprimés :

Aperçu du marché nord-américain

Le marché nord-américain des circuits imprimés devrait connaître une croissance modérée au cours de la période de prévision, grâce à la demande croissante des secteurs de l'aérospatiale et de la défense. La région connaît une forte demande de circuits imprimés hautement fiables, notamment pour les équipements militaires, les communications par satellite et l'aviation commerciale, dans un contexte d'innovation technologique. De même, le développement rapide des véhicules électriques et des infrastructures 5G a considérablement accéléré sa progression. L'intégration de la technologie 5G aux véhicules électriques a permis des fonctionnalités avancées telles que la navigation en temps réel, une meilleure gestion des batteries et une connexion sans interruption, essentielles au déploiement plus large des véhicules électriques en Amérique du Nord.

Les changements de politique apportés récemment restructurent la fabrication de cartes de circuits imprimés aux États-Unis. Selon le rapport du Bureau de l'industrie et de la sécurité du Département du Commerce des États-Unis, la capacité de production nationale de PCB a augmenté de 15 % fin 2023 par rapport à 2021, année de l'entrée en vigueur des nouvelles politiques. Par exemple, au Canada, les fabricants de PCB disposent d'opportunités inexploitées pour se concentrer sur des PCB spécialisés de niche à forte valeur ajoutée au sein d'un secteur aérospatial et des télécommunications dynamique. L'industrie aérospatiale canadienne est reconnue pour son innovation et ses capacités de production de haute qualité. Ainsi, le développement de systèmes avioniques avancés, de technologies satellitaires et de véhicules aériens sans pilote (UAV) compte parmi les secteurs sur lesquels les entreprises canadiennes se concentrent de plus en plus, où des PCB spécialisés capables de résister à des environnements difficiles et d'offrir des performances fiables sont nécessaires.

Aperçu du marché de l'Asie-Pacifique

L'industrie Asie-Pacifique devrait représenter la plus grande part du chiffre d'affaires, soit 43 % d'ici 2035. Cette croissance pourrait être attribuée à une base solide et importante d'entreprises manufacturières basées en Chine, au Japon et à Taïwan. Avec des volumes de production élevés d'électronique grand public et des marchés en croissance constante dans des pays comme l'Inde, cette région domine actuellement la demande mondiale de circuits imprimés pour toutes les applications. Par ailleurs, les perspectives évoluent également vers la technologie 5G, les objets connectés et les véhicules électriques, accélérant encore la croissance du marché des circuits imprimés dans la région.

Les capacités de production de circuits imprimés de la Chine demeurent les plus importantes de la région Asie-Pacifique. Ce secteur est dominé par des entreprises telles que Wus Printed Circuit et Shennan Circuits. En mai 2024, les exportations de circuits imprimés chinois ont atteint 1 670 millions de dollars US, et les importations 574 millions de dollars US, générant un excédent commercial de 1,1 milliard de dollars US. De mai 2023 à mai 2024, les exportations de circuits imprimés fabriqués en Chine ont augmenté de 269 millions de dollars US (19,2 %), passant de 1,4 milliard de dollars US à 1,67 milliard de dollars US.

Le marché indien des circuits imprimés connaît une croissance constante grâce à la campagne « Made in India » du gouvernement indien et à l'essor de son industrie électronique nationale. Ce développement a permis de développer l'industrie électronique nationale grâce aux investissements, créant ainsi un écosystème solide favorisant la production de circuits imprimés pour diverses applications, notamment l'électronique grand public, l'automobile et les télécommunications.

Au Japon, les fabricants de circuits imprimés sont davantage orientés vers des segments et des produits à forte valeur ajoutée, tels que les circuits imprimés automobiles et industriels, qui exigent qualité et leadership technique. Par exemple, Meiko Electronics a annoncé un investissement majeur dans ses activités au Vietnam afin d'accroître sa capacité de production de circuits imprimés automobiles d'ici 2023 pour les constructeurs japonais développant leur production de véhicules électriques. Grâce à ces capacités de production renforcées au Vietnam, Meiko devrait saisir cette opportunité et tirer parti de l'adoption croissante des véhicules électriques pour devenir l'un des leaders du marché japonais des circuits imprimés.

Acteurs du marché des circuits imprimés :

- TTM Technologies, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Sumitomo Corporation

- Groupe électronique Wurth (groupe Wurth)

- Becker & Muller Schaltungsdruck GmbH

- Circuits avancés inc.

- Circuits de Murrietta

- Tripod Technology Corporation

- Nippon Mektron Ltd.

- Zhen Ding Technology Holding Limited

- Unimicron Technology Corporation

Le marché des circuits imprimés est fragmenté, avec de nombreux acteurs bien établis qui luttent pour le leadership. Pour consolider cette croissance, les entreprises se tournent vers la R&D pour développer des technologies de circuits imprimés avancées, des cartes haute fréquence aux cartes flexibles et flex-rigides, afin de répondre aux besoins des marchés émergents de l'automobile, de l'aéronautique et de la 5G. De plus, elles étendent leur présence industrielle à l'échelle mondiale afin de réduire les risques liés à la chaîne d'approvisionnement et de répondre à la demande régionale croissante.

Les petits acteurs cherchent à se concentrer sur des segments de niche et à développer une forte présence régionale pour être compétitifs. Une autre tendance émergente dans la consolidation est celle des fusions et acquisitions, motivées par la volonté de réaliser des économies d'échelle et d'élargir les portefeuilles de produits.

Développements récents

- En juin 2024, Taiwan Semiconductor Manufacturing Company, basée à Hsinchu (Taïwan), a annoncé le développement de la technologie de « Fan-Out Panel-Level Packaging ». Cette nouvelle méthode remplacera les wafers ronds traditionnels par des boîtiers de circuits imprimés rectangulaires et multipliera jusqu'à trois fois la surface utilisable des wafers.

- En mai 2024, AT&S a annoncé son intention de vendre son usine d'Ansan, en Corée du Sud, destinée au secteur médical. Conformément à cette stratégie, AT&S entend réduire ses activités et se concentrer sur d'autres secteurs de croissance clés du marché des circuits imprimés.

- Report ID: 6305

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

circuit imprimé Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.