Perspectives du marché du polysulfone :

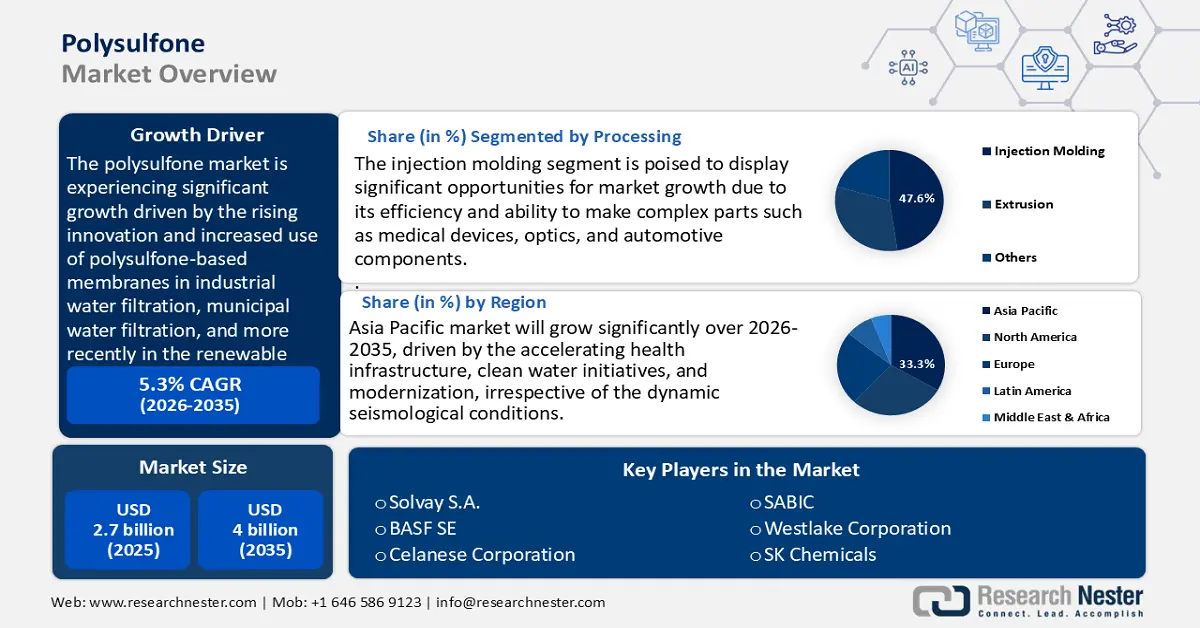

Le marché du polysulfone était évalué à 2,7 milliards de dollars en 2025 et devrait atteindre 4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille du marché du polysulfone est estimée à 2,9 milliards de dollars.

Le marché du polysulfone devrait connaître une croissance significative, principalement tirée par la demande croissante de membranes haute performance destinées à la filtration de l'eau et aux piles à combustible. Cette croissance est principalement due à l'innovation et à l'utilisation accrue de membranes à base de polysulfone dans la filtration industrielle et municipale des eaux, et plus récemment, sur le marché des énergies renouvelables, notamment pour les piles à combustible à membrane échangeuse de protons (PEM). Comme le confirment des études gouvernementales et universitaires, le polysulfone offre une résistance chimique et thermique supérieure, critère essentiel pour des membranes durables et performantes. Les chercheurs soulignent l'amélioration de l'absorption d'eau par les piles à combustible et les filtres, ainsi que la conductivité ionique et les performances globales du polysulfone par rapport aux matériaux traditionnels. Ces avancées encouragent les investissements stratégiques en recherche afin d'accélérer la commercialisation des membranes de polysulfone de pointe, les programmes nationaux d'infrastructures énergétiques et hydrauliques favorisant l'innovation et la production à grande échelle.

Au sein de la chaîne d'approvisionnement et du développement industriel, la production de polysulfone est intégrée au réseau mondial des chaînes d'approvisionnement des produits chimiques, des polymères et des technologies. L'augmentation des capacités de production, notamment grâce aux technologies avancées de moussage et de membranes, tire parti de procédés plus respectueux de l'environnement, comme le moussage au CO₂ supercritique. Lors d'essais en laboratoire, ce procédé a permis d'obtenir une porosité plus élevée et une quantité réduite de solvants organiques volatils. Selon le rapport de la Commission du commerce international des États-Unis sur les produits chimiques organiques de synthèse, les États-Unis demeurent un producteur et exportateur stratégique de polymères synthétiques et d'intermédiaires connexes. La polysulfone produite localement est principalement consommée sur le marché intérieur et alimente les échanges commerciaux. Par ailleurs, en 2024, la production chimique américaine devrait croître de 2,2 % tous segments confondus. Les produits chimiques de base, tels que les produits pétrochimiques, les produits chimiques inorganiques et les résines plastiques, devraient augmenter de 2,5 %, notamment grâce à la vigueur des exportations. La production de produits chimiques de spécialité devrait progresser légèrement, de 0,4 %, tandis que celle des produits agrochimiques devrait croître de 2,6 %. Les divisions techniques financées par le gouvernement continuent d'investir dans de nouvelles normes de mesure et de fabrication afin de rechercher de nouvelles normes pour les applications composites, dans le but de réduire les coûts et les délais de développement des nouveaux matériaux en polysulfone.

Marché du polysulfone - Facteurs de croissance et défis

Facteurs de croissance

Développement des infrastructures d'eau potable et d'assainissement (demande en membranes) : En 2022, un quart de la population mondiale n'avait pas accès à une eau potable gérée en toute sécurité. Bien que 57 % de la population mondiale ait accès à des services d'assainissement gérés en toute sécurité, deux personnes sur cinq n'y ont toujours pas accès, ce qui illustre la persistance des problèmes d'accès à l'eau et à l'assainissement. L'ONU a également constaté que, pour atteindre l'objectif d'accès général à l'eau et à l'assainissement d'ici à 2030, des progrès six fois plus rapides sont nécessaires. De ce fait, le recours à des technologies de traitement avancées est indispensable. L'ultrafiltration et la microfiltration sont des techniques clés utilisant des membranes en polysulfone, notamment en PESU, en raison de leur excellente résistance à la chaleur et aux produits chimiques, ainsi que de leur tolérance à l'hydrolyse.

L'augmentation des investissements dans l'approvisionnement en eau potable et la réutilisation industrielle des eaux usées, notamment en Chine et en Inde, accroît la demande en membranes de polysulfone. À titre d'exemple, en octobre 2021, le programme Atal Mission for Rejuvenation and Urban Transformation (AMRUT) 2.0 a été lancé avec un budget indicatif total d'environ 299 000 crores de roupies (environ 36 milliards de dollars) sur les cinq années suivantes, dont une part importante est consacrée à des projets visant à améliorer l'approvisionnement en eau des villes, les réseaux d'assainissement et l'utilisation des eaux traitées. Le renforcement des exigences réglementaires en matière de rejet d'eau potable et de réutilisation durable a rendu les polymères haute performance incontournables. Partout dans le monde, les gouvernements renforcent leurs engagements en matière de sécurité de l'eau, et la nécessité croissante de garantir des normes de sécurité est accentuée par la présence accrue des polysulfones dans les systèmes de traitement des eaux à long terme.Dispositifs médicaux et normes de stérilisation : La norme ASTM F702-18 d’Apollo est reconnue par la FDA américaine comme norme de spécification pour la résine polysulfone dans le domaine médical. Elle offre aux fabricants un outil réglementaire précis pour qualifier leurs produits. La polysulfone (PSU) est un plastique de qualité médicale haute performance présentant une excellente résistance à l’hydrolyse et à la stérilisation à la vapeur. Elle supporte 100 cycles d’autoclave à 134 °C. Elle possède une bonne résistance mécanique, une grande ténacité, une stabilité thermique élevée (température de déformation à 174 °C) et une résistance à de nombreux produits chimiques.

Le PSU et les polymères PPSU similaires sont couramment utilisés dans le domaine médical, notamment pour les membranes de filtration, les conteneurs de stérilisation et les instruments chirurgicaux, grâce à leurs qualités de biocompatibilité, de durabilité et de résistance à la stérilisation sans dégradation. Ces propriétés confèrent au PSU une grande durabilité et le rendent adapté aux applications médicales de longue durée. L'utilisation des dispositifs en PSU et PPSU se poursuit en Amérique du Nord et en Europe, où les protocoles de stérilisation sont les plus stricts. Forts d'une voie reconnue mondialement et conforme à la réglementation pour des processus médicaux plus sûrs et plus écologiques, les polysulfones connaissent une demande croissante dans les chaînes d'approvisionnement médicales.Électrification et exigences thermiques de l'électronique : L'électrification mondiale entraîne une évolution des besoins en matériaux. D'ici 2024, le nombre de voitures électriques vendues dépassera les 17 millions, soit plus de 20 % des ventes mondiales de véhicules neufs, et cette tendance s'accélère. Cet essor conduit à une utilisation intensive de plastiques techniques haute performance dans les batteries, les connecteurs et les systèmes de charge, où les contraintes thermiques et électriques sont importantes. La capacité des polysulfones à résister aux hautes températures leur confère des propriétés remarquables en termes de rigidité diélectrique, de résistance à la flamme et de stabilité dimensionnelle. Le déploiement de réseaux de recharge ultrarapide contribue également à l'augmentation de la demande en plastiques fiables et résistants à la dégradation moléculaire.

Défis

Retards liés aux infrastructures et à la réglementation : Sur les marchés émergents, en 2022, la Chine a annoncé de nouvelles réglementations sur la sécurité des produits chimiques dangereux, entraînant un retard important dans l’application de certaines qualités de polysulfone et impactant significativement la réactivité des fournisseurs et la disponibilité du matériau sur le marché. Les délais de livraison en Asie du Sud-Est et dans certaines régions d’Afrique (notamment en raison d’installations de stockage et de manutention inadéquates des thermoplastiques haute performance à température contrôlée) allongent encore ces délais, alourdissant les coûts de fonds de roulement et de logistique. Ce déploiement lent freine l’adoption du PSU/PPSU/PESU dans des applications de pointe telles que le traitement de l’eau et la santé, où la fiabilité et le respect des délais de livraison sont essentiels. Face au renforcement des contrôles gouvernementaux en matière de sécurité et d’environnement, les fournisseurs sont contraints de moderniser leurs infrastructures, ce qui engendre souvent des investissements considérables : un coût potentiellement prohibitif pour les petits fournisseurs régionaux.

Perturbations des chaînes d'approvisionnement et flambée des coûts logistiques : le commerce mondial de marchandises a été fortement perturbé en 2020, avec un volume en baisse de 5,3 % depuis la crise financière de 2008. Ces chocs ont particulièrement affecté les polymères de spécialité de niche, tels que les polysulfones, qui dépendent de chaînes d'approvisionnement mondiales complexes. La volatilité des tarifs de transport maritime et de conteneurs a explosé avec la pandémie de COVID-19. Les coûts mondiaux du transport maritime ont augmenté de 572 % en 19 mois, puis de 250 % supplémentaires au cours des sept premiers mois de 2024. L'inflation logistique s'est facilement répercutée sur les prix des importations, réduisant les marges des fournisseurs et des utilisateurs finaux. Concrètement, cela a entraîné des hausses brutales des coûts chez les fournisseurs de résine de polysulfone, rendant les modèles de tarification imprévisibles, complexifiant les contrats d'approvisionnement et augmentant le coût total de possession pour les utilisateurs dans des secteurs réglementés tels que les dispositifs médicaux et les infrastructures d'eau.

Taille et prévisions du marché du polysulfone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

2,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du polysulfone :

Analyse du segment de traitement

Le segment du moulage par injection devrait connaître la plus forte croissance, représentant 47,6 % du marché du polysulfone au cours de la période prévisionnelle. Cette croissance s'explique par son efficacité et sa capacité à fabriquer des pièces complexes telles que des dispositifs médicaux, des composants optiques et automobiles. Une installation de moulage par injection consomme à elle seule environ 60 % de l'énergie totale, ce qui souligne l'importance de l'optimisation du procédé. Les besoins énergétiques, répartis sur plusieurs étapes du moulage par injection, mettent également en évidence la nécessité d'améliorer la consommation d'énergie ; la plastification, par exemple, peut à elle seule consommer jusqu'à 48 % de l'énergie totale. Compte tenu de cette efficacité et de sa capacité à produire des formes performantes avec des tolérances serrées, le moulage par injection est le procédé le plus viable pour la transformation du polysulfone, du moins dans les industries de haute précision.

L'utilisation croissante du polysulfone dans les secteurs automobile et médical stimule la demande sur le marché. Le Japon a produit 8,99 millions de véhicules en 2023, ce qui souligne l'importance des pièces en polysulfone de haute précision et haute performance pour les véhicules électriques et les compartiments moteur. Dans le domaine de la santé, le système de santé américain s'oriente vers le développement durable grâce à un regain d'intérêt pour le retraitement des dispositifs médicaux à usage unique (DMU), dont l'empreinte carbone est de 0,8. Certains DMU peuvent être retraités en toute sécurité, et la mise en œuvre de ces procédures et pratiques permettrait de réduire les dépenses hospitalières de 25 à 40 %, générant ainsi des économies d'environ 465 millions de dollars d'ici 2023.

La généralisation du retraitement pourrait générer des économies nationales supplémentaires de 2,28 milliards de dollars. Grâce aux avancées réglementaires réalisées, le secteur de la santé est susceptible d'optimiser davantage ses facteurs de protection de l'environnement sans compromettre la sécurité des patients et en maîtrisant les coûts. Les secteurs automobile et médical sont les mieux placés pour tirer pleinement parti de cette synergie : les volumes, la complexité et la cohérence réglementaire permettront de garantir que le moulage par injection demeure le meilleur choix pour la transformation du polysulfone bien au-delà de 2035.

Analyse segmentaire par type de polymère

Le polyéthersulfone (PESU) devrait connaître une croissance significative et représenter une part de marché de 42,4 % d'ici 2035, grâce à sa grande stabilité hydrolytique, sa résistance aux hautes températures et ses nombreuses applications essentielles telles que la filtration de l'eau. Selon une étude de 2024, l'ajout de nanoparticules de disulfure de molybdène (MoS₂) aux membranes de polysulfone améliore non seulement la perméabilité à l'eau, mais permet également de retenir plus de 96 % du sel. Ces membranes présentent des propriétés de surface améliorées, notamment une hydrophobie accrue, et optimisent les performances de dessalement. Ces membranes de sulfone à longue durée de vie sont indispensables au développement des infrastructures de dessalement. La position dominante du polysulfone sur le marché de l'ultrafiltration et de l'osmose inverse s'explique par son exceptionnelle résistance à la dégradation et sa fiabilité même dans des conditions d'utilisation difficiles.

La filtration et le traitement de l'eau, ainsi que l'électronique automobile, constituent les principaux segments du marché du polyéthersulfone (PESU). L'accès mondial à une eau potable gérée en toute sécurité a progressé à travers le monde, atteignant 74 % en 2024, ce qui souligne le besoin de systèmes de filtration sophistiqués. Les membranes PESU sont notamment utilisées dans les systèmes d'ultrafiltration et d'osmose inverse. Par ailleurs, selon la JEITA, la production électronique au Japon, dynamisée par l'électronique automobile, devrait connaître une forte croissance de 9 % en 2024 et de 8 % en 2025 pour la production mondiale d'électronique et de technologies de l'information. Cette croissance laisse présager une augmentation des volumes de polymères haute performance utilisés dans les composants électroniques des véhicules. L'accroissement des dépenses liées au traitement de l'eau et l'évolution du marché de l'électronique automobile devraient ainsi positionner le PESU comme le polymère dominant de la demande de polysulfone d'ici 2035.

Analyse du segment d'application

Le segment des applications médicales et de santé du marché du polysulfone devrait connaître une croissance substantielle d'ici 2035, avec une part de marché de 42,4 %. Cette croissance est alimentée par l'augmentation des besoins en soins de santé à l'échelle mondiale, ainsi que par les exigences de durabilité des matériaux. À l'échelle mondiale, les plastiques représentent environ 3 % des émissions de gaz à effet de serre, ce qui souligne l'importance des polymères tels que le polysulfone, caractérisé par un long cycle de vie et un faible besoin de réachat. Dans le domaine médical, le polysulfone est plébiscité car il peut être stérilisé à plusieurs reprises (par exemple, à la vapeur ou par irradiation gamma), est biocompatible et peut être utilisé dans les dispositifs médicaux. Ces performances, sa conformité aux réglementations et sa longue durée de vie font du polysulfone un matériau incontournable dans le secteur médical.

Notre analyse approfondie du marché du polysulfone comprend les segments suivants :

Segments | Sous-segments |

Type de polymère |

|

Formulaire |

|

Traitement |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du polysulfone - Analyse régionale

Aperçu du marché Asie-Pacifique

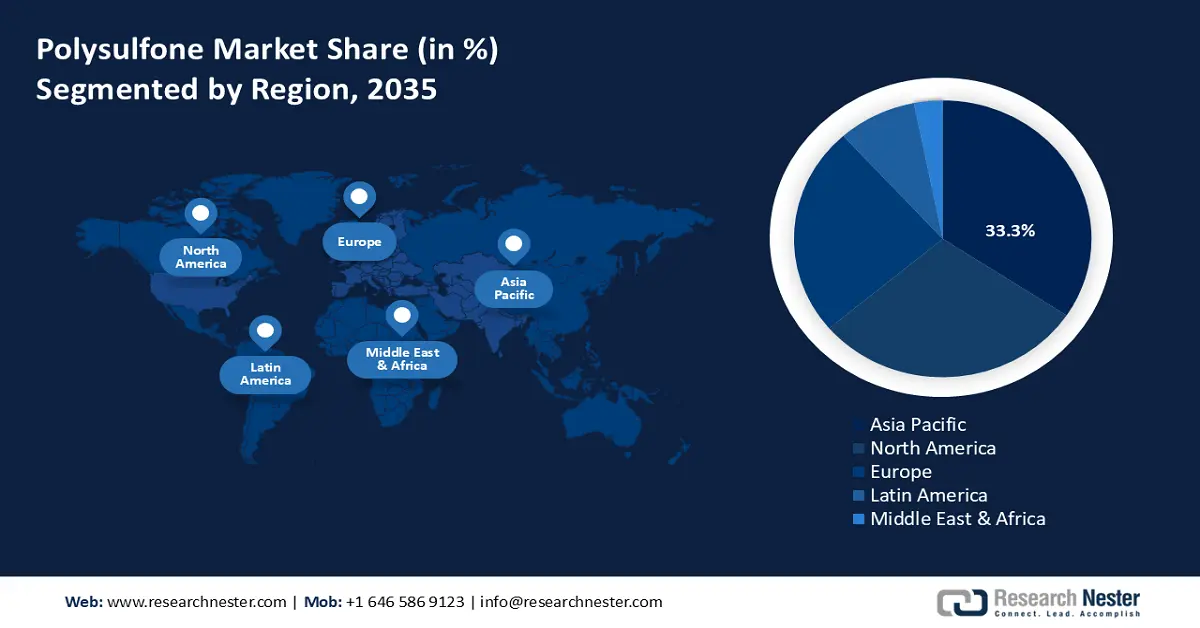

La région Asie-Pacifique devrait dominer le marché mondial du polysulfone, avec une part de revenus de 33,3 % au cours des prochaines années. Cette domination s'explique par l'accélération du développement des infrastructures sanitaires, les initiatives en matière d'eau potable et la modernisation, indépendamment du contexte sismique. Les programmes régionaux visant l'Objectif de développement durable n° 6 des Nations Unies (eau propre et assainissement) devraient continuer d'alimenter la nécessité d'investir au moins trois fois plus dans l'assainissement dans la région, générant ainsi une demande soutenue de PESU pour les membranes d'ultrafiltration et d'osmose inverse. Parallèlement, ces dernières années, le Mécanisme de partenariat pour le financement de l'eau (WFPF) de la Banque asiatique de développement a investi 1,42 milliard de dollars dans des projets liés à l'eau entre 2021 et 2023, bénéficiant à environ 9 millions de personnes.

En 2023 seulement, les projets soutenus par le WFPF ont représenté 626,8 millions de dollars sur les 2,83 milliards de dollars d'investissements totaux de la BAD dans le secteur de l'eau. Ces investissements contribuent à améliorer la sécurité hydrique, l'assainissement et la résilience en Asie, stimulant ainsi la demande de composants polymères haute performance pour les infrastructures hydrauliques. Par ailleurs, les initiatives d'harmonisation des formations et des réglementations menées par le Secrétariat de l'ASEAN et le Dialogue chimique de l'APEC favorisent des normes de qualité et de sécurité plus élevées pour les polymères, avec une préférence pour l'utilisation de résines sulfones avancées. Ces tendances macroéconomiques devraient consolider les perspectives de croissance annuelle composée (TCAC) déjà solides, à un chiffre, d'ici 2035 pour le marché du polysulfone en Asie-Pacifique.

Le marché du polysulfone en Chine devrait dominer la région en termes de chiffre d'affaires au cours des prochaines années. Cette croissance s'explique par une transformation structurelle du secteur chimique, marquée par une réglementation environnementale stricte. Cette réglementation a entraîné la consolidation des usines, la création de parcs chimiques et la fermeture des installations non conformes. Dans une province, cela a même provoqué une baisse de 5,7 % du nombre d'entreprises pendant les périodes de contrôle. Ces réformes ont favorisé l'adoption de matériaux de meilleure qualité et plus stables, tels que le polysulfone, pour les applications en aval. Le catalogue d'orientation 2023 du gouvernement pour l'ajustement de la structure industrielle a identifié les produits chimiques fins, les agents de traitement de l'eau et les matériaux électroniques comme des secteurs stratégiques, ce qui stimule la demande de PESU/PPSU dans les industries de la filtration et de l'électronique.

La création de pôles d'excellence nationaux dans le secteur chimique par les autorités centrales, grâce à des incitations financières et à des groupes d'innovation, contribue à améliorer la régularité et la livraison des polymères de haute performance à l'échelle nationale. En éliminant les petites installations peu conformes et en favorisant leur modernisation, le renforcement de la réglementation a permis d'accroître la qualité et la régularité de la demande en polymères de base, ce qui profite aux utilisateurs de polysulfone dans les secteurs médical et des infrastructures.

Le marché indien du polysulfone devrait connaître une croissance soutenue entre 2026 et 2035, portée par l'innovation au sein des Centres d'Excellence (CoE) du Département des Produits Chimiques et Pétrochimiques. Ces centres favorisent la modernisation et le développement durable des procédés chimiques, notamment pour les bioformules et les composites de pointe. La chimie verte est encouragée à l'échelle nationale grâce à des initiatives de promotion et un cadre réglementaire visant à réduire les déchets dangereux et le coût des ressources, ce qui accroît la demande en polymères techniques durables, tels que le polysulfone. Le symposium IGW de 2023 a permis de faire le lien entre les avancées académiques et industrielles afin de stimuler la commercialisation de procédés chimiques plus propres, une voie possible vers l'innovation à l'échelle des polymères.

Les politiques mises en œuvre en Inde dans le cadre du programme « Make in India » et des investissements dans les pôles pétrochimiques (PCPIR) mettent également l'accent sur la localisation de la production de résines haute performance, notamment les capacités de compoundage nécessaires à la production de polysulfone utilisable dans les dispositifs médicaux et la filtration. Conjuguées au soutien institutionnel à la R&D, à la promotion de la chimie verte et aux investissements dans les infrastructures, ces mesures contribuent à la concrétisation d'une demande soutenue en polysulfone pour les applications nationales de pointe.

Aperçu du marché nord-américain

Le marché du polysulfone en Amérique du Nord devrait connaître une croissance soutenue de 28,6 % entre 2026 et 2035, grâce à l'attention accrue portée par la réglementation aux infrastructures d'eau potable et à la production écoénergétique. En vertu de la loi américaine sur la sécurité de l'eau potable (Safe Drinking Water Act, SDWA), autorisée par le titre 42 du Code des États-Unis (42 USC SS300 f et seq.), l'Agence de protection de l'environnement (EPA) établit des normes de filtration strictes et fondées sur des données scientifiques afin de garantir l'accès à une eau potable propre et saine. Cette réglementation engendre une forte demande pour des matériaux de membrane durables et performants, notamment le polysulfone, particulièrement apprécié pour sa résistance et sa longue durée de vie.

Les membranes en polysulfone sont conformes aux normes de filtration en constante évolution, garantissant une purification de l'eau fiable dans le respect de la réglementation SDWA. Par ailleurs, le Département de l'Énergie, via son programme de subventions pour la fabrication et le recyclage des énergies de pointe, doté de 750 millions de dollars au titre de la loi bipartite sur les infrastructures, devrait contribuer indirectement à l'essor du traitement de la polysulfone. De plus, l'intérêt fédéral pour la sécurité chimique et les conditions de travail, tel que défini par l'OSHA, encourage la conception de polymères résistants, durables et thermiquement stables, comme la polysulfone, pour les cuves et systèmes de traitement.

Le marché américain du polysulfone devrait dominer l'Amérique du Nord, grâce à la réglementation stricte en matière de traitement de l'eau potable imposée par l'EPA (Safe Drinking Water Act). Cette réglementation exige des matériaux de filtration de qualité, favorisant ainsi l'utilisation de membranes à base de sulfone durables et de haute qualité, telles que le PESU et le PSU. L'initiative de financement de 30 millions de dollars du Département de l'Énergie des États-Unis soutient le développement de l'industrie intelligente et des énergies propres par le biais de chaînes d'approvisionnement circulaires. Elle vise à améliorer la productivité, l'efficacité énergétique et la durabilité du secteur manufacturier en intégrant des technologies de pointe comme l'IA et l'IoT dans de nombreux secteurs. Le programme met également l'accent sur le développement des compétences et la collaboration entre l'industrie et les institutions de recherche afin de stimuler l'innovation et de réduire l'impact environnemental. Cette initiative positionne le secteur manufacturier américain pour un avenir plus compétitif et durable, et contribue à l'amélioration des procédés de fabrication du polysulfone grâce à des méthodes de production plus propres.

Par ailleurs, la mise en œuvre continue des normes de sécurité chimique et l'amélioration des conditions de travail par l'OSHA, notamment la norme de communication des dangers et les limites d'exposition admissibles définies par la sous-partie Z de la section 1910 du titre 29 du CFR, mettent l'accent sur la protection des travailleurs contre l'exposition aux produits chimiques dangereux, ce qui accroît la demande de polymères à haute résistance thermique tels que le polysulfone dans les pièces d'équipement et contribue à la demande du marché du polysulfone pour les produits réglementés et à hautes performances. Ces cadres réglementaires, associés à des programmes de financement, devraient soutenir une forte croissance à un chiffre (de l'ordre de 5 %) du marché régional du polysulfone jusqu'en 2035.

D’ici 2035, le marché canadien du polysulfone devrait connaître une croissance soutenue, grâce à des directives réglementaires efficaces mises en place par le Plan de gestion des produits chimiques (PGPC). Ce plan a établi des échéanciers et un financement d’environ 296 millions de dollars canadiens entre 2021 et 2024 afin d’évaluer et de gérer les polymères et les produits chimiques industriels. Il favorise l’adoption de normes plus sûres en matière de matériaux dans les industries qui utilisent le polysulfone, notamment les secteurs de la santé, de l’eau et des infrastructures industrielles. De plus, les initiatives d’investissement dans les technologies propres, dont l’Accélérateur Net-Zéro doté de 8 milliards de dollars canadiens pour décarboner les principaux secteurs industriels, facilitent l’utilisation du polysulfone dans une production écologique. Grâce à ces efforts réglementaires et financiers, le marché régional du polysulfone peut s’attendre à une croissance stable, axée sur la durabilité, les technologies propres et la sécurité à long terme, jusqu’en 2035.

Aperçu du marché européen

Le marché européen du polysulfone devrait se dynamiser, représentant environ 24 % du chiffre d'affaires mondial, grâce à la prédominance des polymères de spécialité et des polymères avancés dans la région. En Europe, l'industrie chimique a enregistré un chiffre d'affaires de 760 milliards d'euros en 2022, générant 1,2 million d'emplois directs et une productivité accrue de 67 %. La réglementation REACH, très stricte, a favorisé l'utilisation de matériaux de haute qualité et traçables tels que le PSU, le PPSU et le PESU, conformes aux exigences de sécurité. La quantité de substances extrêmement préoccupantes soumises à autorisation a ainsi diminué de 45 % entre 2010 et 2021. Par ailleurs, la Commission européenne a proposé des mesures de relance dans le cadre de son plan d'action 2025 pour l'industrie chimique, comprenant une simplification de la réglementation et des incitations fiscales susceptibles de réduire les coûts du secteur d'au moins 363 millions d'euros par an. L'ensemble de ces dynamiques réglementaires, de financement de la R&D et de pressions structurelles sur les coûts contribuent à une croissance modérée et à une spécialisation du polysulfone en Europe. L'industrie chimique au Royaume-Uni est un moteur économique essentiel, avec un investissement de 9,8 milliards de livres sterling en R&D en 2023. L'Allemagne prévoit une transition vers une chimie verte grâce à un ensemble de contrats de protection du climat d'une valeur de 4 milliards d'euros attribués aux industries énergivores en 2024. La stabilité des prix de polymères de pointe tels que la polysulfone peut être renforcée par ces subventions combinées à la R&D et aux mesures liées au climat.

Principaux acteurs du marché du polysulfone :

- Solvay SA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE

- Celanese Corporation

- SABIC

- Westlake Corporation

- SK Chemicals

- Petronas Chemicals Group Berhad

- Reliance Industries Limited

- Sinopec / China Petroleum & Chemical Corp.

- Evonik Industries AG

- LyondellBasell Industries NV

Le marché du polysulfone est légèrement concentré, avec quelques leaders au Japon, aux États-Unis, en Europe et au Moyen-Orient. Les entreprises japonaises telles que Toray Industries, Sumitomo Chemical, Mitsubishi Chemical, Kuraray et DIC détiennent une part de marché importante grâce à leur savoir-faire technologique et à leur capacité d'innovation dans le domaine des polymères haute performance. Des sociétés comme BASF, Solvay et le géant moyen-oriental SABIC accordent une grande importance à l'augmentation de leurs capacités de production et à leurs efforts de recherche afin d'améliorer la qualité de leurs produits et leur durabilité. Parallèlement, les entreprises américaines se concentrent sur le développement de solutions matérielles pour les secteurs médical et automobile. Parmi les stratégies adoptées par ces acteurs figurent l'expansion de leurs capacités de production à l'échelle mondiale, le développement de produits respectueux de l'environnement, la création d'alliances axées sur l'innovation et l'investissement dans des technologies innovantes de recyclage chimique afin de répondre aux nouveaux besoins et à la réglementation en vigueur. Cette forte concurrence et cette diversité contribuent au développement stable du marché et de la technologie du polysulfone à travers le monde.

Principaux fabricants mondiaux de polysulfone sur le marché de la polysulfone

Développements récents

- En mars 2025 , BASF a annoncé le lancement du premier polyéthersulfone (PESU) au monde issu de la biomasse, l'Ultrason E 2010 BMB. Ce produit innovant combine 50 % de matières premières fossiles avec des matières premières renouvelables issues de déchets organiques, certifiées selon la méthodologie ISCC PLUS. La nouvelle qualité BMB Ultrason E 2010, à empreinte carbone réduite, offre les mêmes performances, la même qualité et la même facilité de transformation que les qualités standard, tout en affichant une empreinte carbone considérablement diminuée. Elle permet aux clients d'atteindre leurs objectifs de développement durable sans modifier leurs procédés de fabrication ni leurs certifications. Elle représente une avancée majeure vers des thermoplastiques haute performance plus respectueux de l'environnement.

- En avril 2023, Solvay a lancé les premiers polymères sulfones certifiés ISCC PLUS, franchissant ainsi une nouvelle étape importante vers des plastiques durables et performants. Ces nouveaux produits comprennent des qualités de polysulfone et de polyphénylsulfone issues de matières premières renouvelables et recyclées, contrôlées par le système international de certification de la durabilité et du carbone (ISCC). Cette nouvelle gamme de produits présente des propriétés et des caractéristiques de transformation identiques à celles des matériaux conventionnels, permettant ainsi l'utilisation des mêmes procédés de fabrication. Les clients peuvent donc réduire leur empreinte carbone sans modifier leurs pratiques de production. Solvay se concentre désormais sur les secteurs de l'automobile, de l'électronique et de la santé, où les clients recherchent le développement durable pour atteindre leurs objectifs de réduction de leur impact environnemental, en phase avec les dernières tendances du secteur.

- Report ID: 8051

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.