Perspectives du marché des polymères :

Le marché des polymères représentait plus de 1 300 milliards de dollars en 2025 et devrait atteindre 2 100 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille du marché des polymères est estimée à 1 400 milliards de dollars.

Le marché mondial des polymères traverse une période de profonde évolution, s'éloignant de son modèle de croissance traditionnel basé sur les volumes. Si la demande du marché émanant d'industries clés telles que la construction, l'automobile et l'emballage demeure soutenue, le secteur est profondément remodelé par de puissantes forces externes. Parmi celles-ci figurent les innovations majeures en science des matériaux, la reconfiguration des chaînes d'approvisionnement et les impératifs internationaux de développement durable. Par ailleurs, selon un article publié par la NLM en janvier 2025, le marché mondial des matériaux avancés était évalué à 500 milliards de dollars en 2023 et devrait atteindre 700 milliards de dollars d'ici fin 2028. Cette situation incite fortement les principaux fabricants à repenser fondamentalement leurs stratégies en privilégiant l'échelle de production, l'innovation à forte valeur ajoutée et la neutralité carbone, autant d'éléments propices à la croissance du marché des polymères.

Par ailleurs, la stratégie d'économie circulaire, l'essor des matières premières biosourcées, l'électrification et l'allègement des structures, la régionalisation des chaînes d'approvisionnement, ainsi que l'intelligence artificielle (IA) et la numérisation de la production, sont autant de facteurs qui stimulent le marché mondial des polymères. Par exemple, selon un article publié par Hybrid Advances en décembre 2024, le marché mondial des logiciels d'IA devrait atteindre 126 milliards de dollars d'ici fin 2025, soit une augmentation de 270 % de l'adoption par les entreprises au cours des quatre dernières années. Cette technologie est capable d'alimenter 95 % des communications grand public, et le secteur dans son ensemble continue de croître d'environ 54 % par an, pour atteindre 22,6 milliards de dollars. Elle joue donc un rôle crucial dans l'amélioration de l'efficacité de la production, du contrôle qualité et de la maintenance prédictive, contribuant ainsi à une production plus rentable et intelligente.

Clé Polymères Résumé des informations sur le marché:

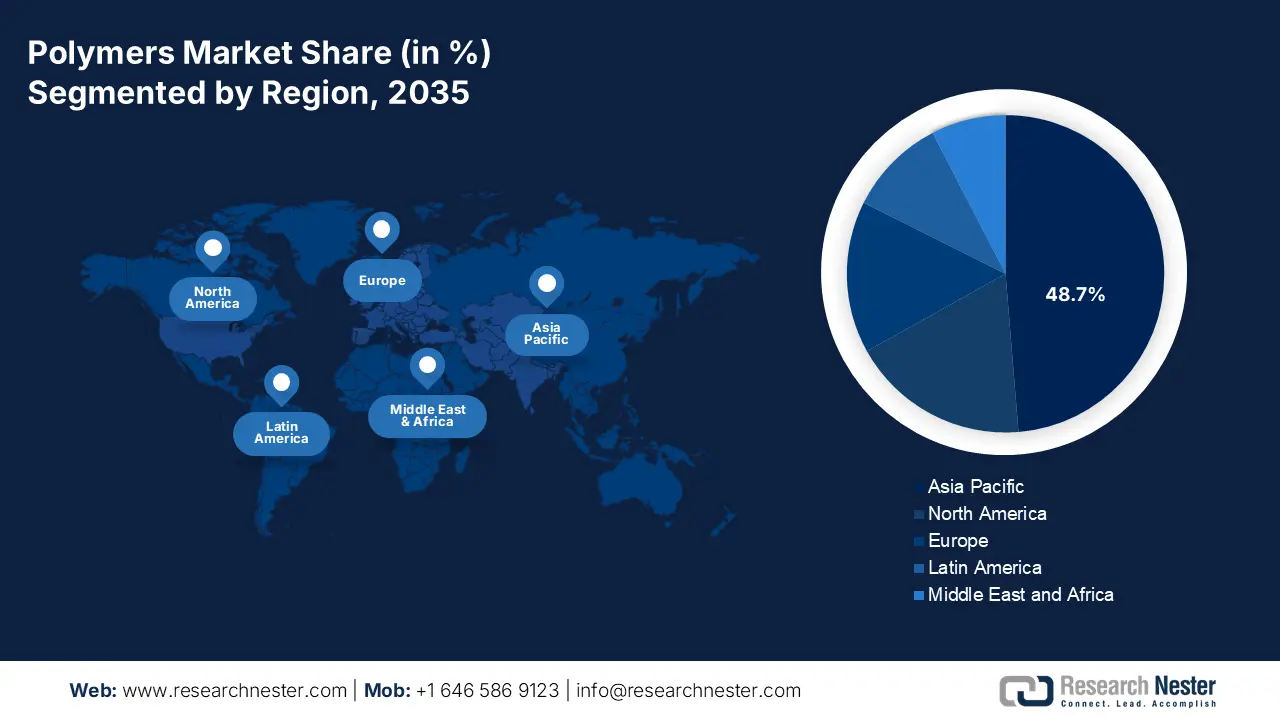

Perspectives régionales :

- La région Asie-Pacifique devrait détenir une part de marché de 48,7 % d'ici 2035 sur le marché des polymères, grâce à l'expansion des capacités de production et à la hausse de la consommation dans les secteurs de l'automobile, de la construction et de l'emballage.

- L’Europe devrait devenir la région à la croissance la plus rapide d’ici 2035, grâce à sa transition vers une économie circulaire biosourcée et à des cadres réglementaires rigoureux.

Analyse du segment :

- Le segment de la polymérisation par addition devrait représenter 75,8 % du marché des polymères d'ici 2035, grâce à son évolutivité rentable et à son efficacité opérationnelle dans la production de thermoplastiques de base en grand volume.

- Le sous-segment des thermoplastiques devrait s'assurer la deuxième part de marché la plus importante d'ici 2035, grâce à sa recyclabilité, sa polyvalence et sa durabilité dans diverses applications finales.

Principales tendances de croissance :

- Essor des emballages souples et du commerce électronique

- Développement des infrastructures et urbanisation croissante

Principaux défis :

- La pression réglementaire et l'impératif de durabilité

- Obstacles économiques et techniques du recyclage avancé

Acteurs clés : Dow Inc. (États-Unis), ExxonMobil Corporation (États-Unis), SABIC (Arabie saoudite), INEOS Group Ltd. (Royaume-Uni), BASF SE (Allemagne), LG Chem Ltd. (Corée du Sud), Formosa Plastics Corporation (Taïwan), Mitsubishi Chemical Group Corporation (Japon), Sumitomo Chemical Co., Ltd. (Japon), Reliance Industries Limited (Inde), Toray Industries, Inc. (Japon), Braskem SA (Brésil), Covestro AG (Allemagne), Lotte Chemical Corporation (Corée du Sud), Shin-Etsu Chemical Co., Ltd. (Japon), Hanwha Solutions Corporation (Corée du Sud), Borealis AG (Autriche), Repsol SA (Espagne), PTT Global Chemical Public Company Limited (Thaïlande).

Mondial Polymères Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1 300 milliards de dollars américains

- Taille du marché en 2026 : 1 400 milliards de dollars américains

- Taille du marché prévue : 2 100 milliards de dollars d’ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,7 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Brésil, Mexique, Indonésie

Last updated on : 27 November, 2025

Marché des polymères - Facteurs de croissance et défis

Facteurs de croissance

- Essor des emballages souples et du e-commerce : Le développement international soutenu du e-commerce continue de stimuler la demande en films d'emballage souples, légers, protecteurs et performants, créant ainsi des perspectives optimistes pour le marché mondial des polymères. Selon un rapport de l'ITA publié en 2024, le secteur mondial du e-commerce devrait croître de 14,5 % d'ici fin 2026 et était évalué à 28 milliards de dollars américains en 2024. Cela représente une formidable opportunité de croissance pour l'ensemble du marché, garantissant ainsi la flexibilité des emballages. Par ailleurs, la valorisation actuelle, estimée à 32,1 milliards de dollars américains en 2025, témoigne d'une forte domination des polyoléfines. Enfin, la croissance continue du e-commerce dans différentes régions contribue également à l'essor du marché.

Croissance du commerce électronique dans différentes régions (2017-2025)

Année | Asie-Pacifique | Amérique du Nord | Europe | Valeur totale (milliards de dollars américains) |

2017 | 77,9% | 14,9% | 6,95 | 9.8 |

2018 | 78,0% | 15,0% | 6,8% | 11.3 |

2019 | 78,0% | 15,0% | 6,8% | 13.2 |

2020 | 78,1% | 15,0% | 6,6% | 14.8 |

2021 | 78,3% | 15,0% | 6,4% | 17.8 |

2022 | 78,6% | 14,8% | 6,2% | 21.0 |

2023 | 78,9% | 14,6% | 6,1% | 24.4 |

2024 | 79,3% | 14,2% | 6,0% | 28.0 |

2025 | 79,7% | 13,9% | 5,9% | 32.1 |

Source : ITA

- Développement des infrastructures et urbanisation croissante : les investissements publics et privés importants dans les infrastructures internationales, notamment dans la région Asie-Pacifique, soutiennent une forte demande de polymères utilisés dans les matériaux de construction, l’isolation et la tuyauterie. Selon un article publié par le gouvernement de l’Agence européenne de développement (EDA) en 2025, l’EDA a octroyé au Sustainable Polymers Tech Hub un financement estimé à 51 millions de dollars américains pour développer un programme de formation professionnelle de pointe en gestion du cycle de vie des polymères, ainsi que pour accroître la production de butadiène biosourcé, dans le but de relocaliser les chaînes d’approvisionnement en caoutchouc synthétique à l’échelle internationale. Grâce à ce financement conséquent, le marché des polymères est bien positionné pour connaître une croissance significative dans les années à venir.

Exportations et importations de caoutchouc synthétique en 2023

Pays/Composantes | Exportations (milliards de dollars US) | Importations (milliards de dollars US) |

Thaïlande | 2.7 | 1.1 |

Corée du Sud | 2.6 | - |

NOUS | 2.4 | 1.4 |

Chine | - | 8.0 |

Évaluation du commerce mondial | 25.9 | |

Partage du commerce mondial | 0,1% | |

Complexité du produit | 0,5 | |

Source : OEC

- Progrès dans le domaine de la santé et du médical : L’augmentation de la population mondiale, conjuguée à une prise de conscience accrue des enjeux de santé, stimule le marché des polymères. Cette croissance entraîne une augmentation continue de la consommation de polymères de qualité médicale et de haute pureté pour les produits pharmaceutiques, les emballages et les dispositifs médicaux. Selon un article publié par le Journal of Cleaner Production en février 2023, le secteur de l’alimentation biologique affiche un potentiel de croissance de plus de 14,1 % et devrait atteindre plus de 189,8 milliards de dollars américains d’ici fin 2025. Ainsi, 76 % des adultes achètent des aliments biologiques pour des raisons de santé, 33 % sont sensibles aux préoccupations environnementales et 22 % par simple commodité. Par conséquent, la sensibilisation accrue à la santé, favorisée par la disponibilité des aliments biologiques, contribue largement à la croissance et à l’expansion du marché des polymères dans le monde entier.

Défis

- Pression réglementaire et impératif de durabilité : le marché des polymères est confronté à une remise en question du modèle linéaire « extraire-produire-jeter », qui fait l’objet d’un examen sans précédent de la part des consommateurs, des investisseurs et des autorités de réglementation. Par ailleurs, les gouvernements du monde entier mettent en œuvre des politiques strictes, notamment des systèmes de responsabilité élargie des producteurs (REP) qui permettent aux producteurs d’assumer la responsabilité physique et financière de la gestion en fin de vie de leurs produits, des objectifs obligatoires en matière de contenu recyclé et l’interdiction des plastiques à usage unique. Par exemple, la directive européenne sur les plastiques à usage unique et les législations en vigueur dans des pays comme l’Inde et le Canada interdisent directement des segments importants de l’industrie des plastiques de base, ce qui freine la croissance du marché.

- Obstacles économiques et techniques du recyclage avancé : Si le recyclage mécanique est bien établi pour certains polymères, comme le PEHD et le PET, il présente des limites liées à la contamination et à la dégradation des matériaux. Le marché des polymères fonde donc ses espoirs d’économie circulaire sur des technologies de recyclage innovantes, telles que la pyrolyse et la dépolymérisation, capables de décomposer les plastiques en leurs éléments constitutifs moléculaires. Cependant, ces technologies se heurtent à d’importants obstacles, freinant ainsi la croissance du marché. Elles nécessitent des investissements considérables et un capital important pour une infrastructure unique, et leur rentabilité à l’échelle internationale n’est pas encore pleinement démontrée, limitant de ce fait le développement du marché.

Taille et prévisions du marché des polymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

1,3 billion de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,1 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des polymères :

Analyse des segments du processus de production

Le segment de la polymérisation par addition, au sein du processus de production, devrait représenter la plus grande part de marché, soit 75,8 %, d'ici fin 2035. Cette croissance est largement due à son efficacité opérationnelle et économique intrinsèque, qui permet de fabriquer les plastiques les plus consommés au monde. Ce procédé particulier consiste en l'ajout séquentiel d'unités monomères sans production de sous-produits. À cet égard, il est considéré comme la méthode principale de fabrication de thermoplastiques de grande consommation, tels que le polychlorure de vinyle (PVC), le polypropylène (PP) et le polyéthylène (PE). Par ailleurs, la rentabilité et une capacité de production à grande échelle inégalée sont les principaux atouts de ce segment sur le marché des polymères. De plus, le procédé offre un contrôle précis du polymère tout au long de l'année, permettant une production à grande échelle pour des applications telles que les biens de consommation et l'emballage.

Analyse de segmentation par type

Le sous-segment des thermoplastiques, qui fait partie du segment des polymères, devrait représenter la deuxième part du marché des polymères au cours de la période prévue. La croissance de ce segment est fortement alimentée par sa recyclabilité, son rapport coût-efficacité, sa durabilité et sa polyvalence. De plus, sa capacité à être fondu et reformé en fait un choix durable pour une vaste gamme d'applications, allant des emballages courants aux composants aérospatiaux. Selon un article publié par l'OCDE en février 2022, la production annuelle de plastique a doublé, passant de 234 millions de tonnes à 460 millions de tonnes. Parallèlement, la quantité de déchets plastiques a également explosé, passant de 156 millions de tonnes à 353 millions de tonnes. En matière de recyclage, seulement 9 % des déchets plastiques sont recyclés, 22 % sont incinérés et près de 50 % sont mis en décharge. Par conséquent, pour toutes ces raisons, la demande en thermoplastiques, faciles à façonner en différentes formes, est considérable.

Analyse des segments de forme physique

Selon leur forme physique, les granulés et pastilles de polymères devraient représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par son rôle fondamental de matière première dans l'industrie plastique, constituant un élément essentiel de la quasi-totalité des produits plastiques utilisés dans la vie moderne. De plus, leur facilité de transformation, de transport et de manutention permet une fabrication à grande échelle, précise et efficace de produits diversifiés. Par ailleurs, selon le rapport de l'OEC de 2025, les flocons, granulés et pastilles de pommes de terre représentent 1,1 milliard de dollars américains d'échanges commerciaux mondiaux, soit 0,005 % du marché mondial. L'Allemagne est le premier exportateur, avec une valeur de 301 millions de dollars américains, tandis que les États-Unis sont le premier importateur, avec une valeur de 99,5 millions de dollars américains en 2023, ce qui témoigne d'un approvisionnement continu entre les différents pays.

Notre analyse approfondie du marché des polymères comprend les segments suivants :

Segment | Sous-segments |

Processus de production |

|

Taper |

|

Forme physique |

|

Structure polymère |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des polymères - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part du marché des polymères, soit 48,7 %, d'ici fin 2035. La croissance de ce marché est fortement alimentée par ses importantes capacités de production, son urbanisation rapide et la consommation croissante de sa classe moyenne, notamment dans les secteurs de l'automobile, de la construction et de l'emballage. La Chine est le leader incontesté en termes de volume, tandis que les marchés indien et sud-asiatique connaissent également une croissance. Selon un rapport publié par la Banque asiatique de développement (BAD) en 2024, le Mécanisme de financement innovant pour le climat en Asie et dans le Pacifique (IF-CAP) a été mis en place, contribuant à la distribution de 100 milliards de dollars de financements climatiques. Par ailleurs, la BAD a également fourni 30,8 milliards de dollars de financements climatiques provenant de ressources nationales. À cet égard, la part moyenne sur trois ans des opérations soutenant l'action climatique a atteint 79 %, dépassant ainsi l'objectif de 75 %, contribuant ainsi au développement durable dans la région.

Le marché chinois des polymères connaît une croissance significative, grâce à sa position dominante fondée sur un vaste marché intérieur, des politiques gouvernementales ciblées et un écosystème de production complet. Si les secteurs traditionnels, tels que la construction et l'emballage, demeurent les principaux moteurs de croissance, le développement du marché dans le pays est de plus en plus soutenu par des applications à forte valeur ajoutée dans l'électronique grand public, les énergies renouvelables et les véhicules électriques. Selon un article de la Banque asiatique de développement (BAD) de juin 2023, le taux de recyclage moyen des plastiques standards est estimé à 27 %, tandis que les taux de recyclage par type de plastique s'établissent à 28 % pour le polyéthylène, 30 % pour le polypropylène, 27 % pour le polychlorure de vinyle (PVC), 26 % pour le polystyrène et 26 % pour l'acrylonitrile butadiène styrène (ABS). Par ailleurs, les taux de recyclage globaux, calculés à partir de ces cinq matières premières plastiques, varient selon les applications, ce qui contribue également à stimuler la demande du marché.

Taux de recyclage des matières plastiques pour différentes applications en Chine (2023)

Type d'application | Taux de recyclage |

Agriculture | 48% |

Transport | 42% |

Bâtiment et construction | 31% |

Autres | 26% |

Électronique | 20% |

Conditionnement | 12% |

Marchandise | 12% |

Source : Organisation de la BAD

Le marché indien des polymères est en pleine croissance grâce à la campagne « Make in India » qui a dynamisé la production nationale, à un marché des biens de consommation florissant et à un développement rapide des infrastructures. Par ailleurs, le programme gouvernemental d'incitations à la production (PLI) destiné aux secteurs connexes, tels que l'électronique, le textile et l'automobile, stimule indirectement fortement le marché des polymères. De plus, comme indiqué dans l'article de l'IBEF de novembre 2025, le secteur des plastiques en Inde compte plus de 2 500 exportateurs, emploie 4 millions de personnes et regroupe 30 000 unités de transformation. Le gouvernement indien ambitionne de porter le chiffre d'affaires de ce secteur de 300 000 crores de roupies (37,8 milliards de dollars) à 1 000 000 crores de roupies (126 milliards de dollars) d'ici 4 à 5 ans. Ce développement offre donc au marché des polymères indien un potentiel de croissance considérable.

Aperçu du marché européen

Le marché européen des polymères devrait connaître la croissance la plus rapide durant la période de prévision. Le développement de ce marché est fortement stimulé par la transition vers une économie biosourcée et circulaire, elle-même impulsée par des cadres réglementaires stricts. Par ailleurs, la demande européenne est soutenue par un secteur automobile dynamique, notamment pour l'allègement des véhicules électriques, le secteur de la construction et les besoins en emballages innovants. Selon un article publié par la Commission européenne en juillet 2022, l'autorité de régulation a investi plus de 1,8 milliard d'euros dans 17 projets de grande envergure portant sur des technologies propres de pointe. Ces projets, sélectionnés pour garantir des développements durables, bénéficient d'un financement de plus de 7,5 millions d'euros. Ainsi, grâce à ces importants investissements dans les projets verts, le marché européen dispose d'un potentiel de croissance considérable.

Le marché allemand des polymères gagne du terrain grâce à un secteur manufacturier solide, notamment dans les industries de la mécanique et de l'automobile, qui requièrent des plastiques techniques haute performance. La croissance de ce marché est également stimulée par une stratégie d'économie circulaire, soutenue par des partenariats industriels et gouvernementaux solides. Par ailleurs, selon un rapport publié par Circular Economy Europe en novembre 2024, le produit intérieur brut (PIB) de Berlin a progressé de 53 %, atteignant 165 millions d'euros. De plus, le PIB par habitant a augmenté de 39 %, s'établissant à 43 839 euros, tandis que la tendance nationale a connu une forte hausse de 30 %, passant de 33 540 euros à 43 480 euros en 2022. Ainsi, avec une croissance continue à Berlin, le marché allemand est bien positionné pour une expansion significative.

Le marché polonais des polymères est en plein essor grâce à l'expansion rapide des centres de production, qui bénéficient de coûts d'exploitation réduits et d'importants fonds de cohésion régionale destinés à moderniser l'industrie. Par ailleurs, la Chambre polonaise de l'industrie chimique (PIPC) promeut activement le Pacte polonais pour le secteur chimique en s'alignant sur le Pacte vert régional. À titre d'exemple, comme indiqué dans l'article de la Commission européenne de décembre 2022, l'organisation a mis en œuvre les programmes opérationnels du pays par le biais de Plans territoriaux pour une transition juste (PTJ), d'une valeur de plus de 3,8 milliards d'euros au titre du Fonds pour une transition juste (FTJ). L'objectif est de soutenir activement la transition climatique dans les régions charbonnières, notamment la région d'Ödzkie, la Basse-Silésie, la Grande-Pologne, la Małopolska et la Silésie, ce qui augure bien pour l'ensemble du marché polonais.

Aperçu du marché nord-américain

Le marché des polymères en Amérique du Nord devrait connaître une croissance soutenue d'ici la fin de la période prévue. Cette croissance est fortement alimentée par un virage stratégique, l'innovation et une prise de conscience accrue du développement durable. Par ailleurs, la forte demande des secteurs de l'automobile, de la construction et de l'emballage contribue également à la croissance du marché dans l'ensemble de la région. Selon un rapport publié par le Département de l'Énergie en octobre 2024, l'Agence américaine de protection de l'environnement (EPA) estime que 600 millions de tonnes de déchets de démolition et de construction, ainsi que 292 millions de tonnes de déchets solides municipaux, ont été produites aux États-Unis. Cette situation a considérablement accru le potentiel de l'économie circulaire, ce qui a un impact positif sur le marché régional. L'utilisation de matériaux recyclés demeure l'une des solutions les plus pertinentes pour préserver la valeur des matériaux au sein de l'économie.

Statistiques sur les déchets de matières premières dans les déchets solides municipaux (2024)

Matériel | Énergie grise (MJ/kg) | Millions de tonnes recyclées/mises en décharge/incinérées | Économies d'énergie grâce aux matériaux recyclés |

Aluminium | 210 | 0,6/2,6/0,5 | 95% |

Acier | 26,5 | 6,3/10,5/2,3 | 60 % à 80 % |

Verre | 10,5 | 3.0/10.5/2.3 | 30% |

Papier et carton | 35 | 45,9/17,2/4,2 | 40% |

Plastiques | 100 | 3,0/26,9/5,6 | 33% |

Source : Département de l'Énergie

Le marché des polymères aux États-Unis bénéficie d'une visibilité accrue, grâce aux progrès réalisés dans les domaines de l'énergie, de la production, du recyclage et du développement durable, ainsi que de la chimie verte et de la sécurité chimique. Selon un article publié par le Département de l'Énergie américain en juillet 2025, ce dernier a alloué 137 millions de dollars aux petites entreprises de 30 États, en mettant l'accent sur les énergies propres et la non-prolifération nucléaire. Par ailleurs, le Bureau de la fabrication avancée (AMO) soutient les projets de développement et la recherche menée par les PME afin d'optimiser la productivité des matériaux, de favoriser la décarbonation et la compétitivité industrielles et d'améliorer l'efficacité énergétique. Cet organisme a sélectionné 10 projets, dotés d'un financement de 10,8 millions de dollars, auxquels s'ajoutent 700 000 dollars provenant d'autres organisations, pour faire progresser les technologies de fabrication.

Le marché des polymères au Canada est en plein essor grâce aux avantages liés aux matières premières biosourcées, aux incitations gouvernementales à l'économie circulaire et au généreux soutien financier du gouvernement. Par exemple, en février 2024, le ministre du Tourisme et le ministre des Services publics et de l'Approvisionnement ont octroyé 1 million de dollars américains à BOSK Bioproducts Inc., une PME québécoise. Grâce à ce financement, l'entreprise est en mesure de produire du polyhydroxyalcanoate (PHA), un composant essentiel de REGEN, et, grâce à sa solution 100 % composite, BOSK entend réduire considérablement les déchets plastiques. De plus, comme indiqué dans un article d'ISED Canada de novembre 2025, l'initiative Accélérateur Zéro Émission Nette (ANZ) devrait contribuer au leadership mondial du pays en réduisant les émissions de gaz à effet de serre de 40 % à 45 % d'ici fin 2030 et en atteignant la carboneutralité d'ici fin 2050, deux facteurs qui stimulent positivement le marché des polymères.

Acteurs clés du marché des polymères :

- LyondellBasell Industries NV (Pays-Bas)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dow Inc. (États-Unis)

- ExxonMobil Corporation (États-Unis)

- SABIC (Arabie saoudite)

- Groupe INEOS Ltd. (Royaume-Uni)

- BASF SE (Allemagne)

- LG Chem Ltd. (Corée du Sud)

- Formosa Plastics Corporation (Taïwan)

- Société du groupe chimique Mitsubishi (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- Reliance Industries Limited (Inde)

- Toray Industries, Inc. (Japon)

- Braskem SA (Brésil)

- Covestro AG (Allemagne)

- Lotte Chemical Corporation (Corée du Sud)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Hanwha Solutions Corporation (Corée du Sud)

- Borealis AG (Autriche)

- Repsol SA (Espagne)

- PTT Global Chemical Public Company Limited (Thaïlande)

- LyondellBasell Industries NV est un leader international de la production et des technologies liées aux polyoléfines, et figure parmi les plus grands producteurs mondiaux de polypropylène et de polyéthylène. L'entreprise est un acteur majeur de l'innovation en matière d'économie circulaire et de solutions de recyclage chimique grâce à son portefeuille Circulen. Ainsi, comme indiqué dans son rapport annuel 2024, elle a généré 3,8 milliards de dollars de flux de trésorerie d'exploitation, 1,8 milliard de dollars d'investissements et 1,9 milliard de dollars de dividendes pour les actionnaires.

- Dow Inc. est considérée comme un géant des sciences des matériaux, avec une présence internationale considérable dans le polyéthylène et l'éthylène, et bénéficie ainsi d'actifs de production intégrés. L'entreprise progresse significativement vers ses objectifs de développement durable en proposant des polymères circulaires et renouvelables afin de répondre aux demandes innovantes des consommateurs.

- ExxonMobil Corporation est l'un des principaux producteurs mondiaux de polyéthylène et tire pleinement parti de son intégration dans les secteurs du gaz et du pétrole en amont pour maintenir un avantage concurrentiel en matière d'approvisionnement. L'entreprise développe activement ses capacités de recyclage innovantes et crée des polymères de haute performance destinés aux emballages souples. Par ailleurs, selon son rapport annuel 2024, elle a réalisé un chiffre d'affaires de 34 milliards de dollars, un flux de trésorerie d'exploitation de 55 milliards de dollars, des charges structurelles supérieures à 12 milliards de dollars et un rendement des capitaux employés de 13 %.

- SABIC est un leader international de la pétrochimie tactique, reconnu pour son portefeuille diversifié de thermoplastiques techniques et de base. L'entreprise est pionnière dans la transition vers une économie circulaire du carbone grâce à des investissements importants dans les matières premières biosourcées et le recyclage chimique.

- Le groupe INEOS est devenu un acteur majeur du marché mondial des polymères grâce à des acquisitions stratégiques et à une forte orientation vers les polyoléfines et les oléfines. L'entreprise accroît ses capacités de production et investit dans les technologies de recyclage afin de produire efficacement des polymères circulaires certifiés.

Voici une liste des principaux acteurs opérant sur le marché mondial des polymères :

Le marché international des polymères est un secteur très consolidé et de plus en plus concurrentiel, largement dominé par des entreprises chimiques intégrées d'Asie, des États-Unis et d'Europe. Les 15 premières entreprises contrôlent à elles seules une part importante du marché mondial. La concurrence sur ce marché est principalement alimentée par l'excellence technologique, l'accès privilégié aux matières premières et les économies d'échelle. Des acteurs majeurs, tels que Dow et LyndellBasell, ont investi des milliards de dollars dans des technologies de recyclage innovantes afin de créer des polymères circulaires certifiés. Par ailleurs, en avril 2025, Kraton Corporation a lancé sa nouvelle gamme CirKular+Paving Circularity, conçue pour répondre aux besoins évolutifs du secteur du pavage, en optimisant l'utilisation de l'asphalte recyclé et en réduisant les émissions de gaz à effet de serre. Cette gamme permet d'incorporer près de 50 % de la teneur en asphalte, tout en optimisant les performances et la facilité de mise en œuvre, contribuant ainsi à dynamiser le marché mondial des polymères.

Paysage concurrentiel du marché des polymères :

Développements récents

- En février 2025, Omya a finalisé avec succès l'acquisition annoncée de Distrupol , dans le but de renforcer sa présence paneuropéenne et d'étendre son réseau de distribution international de polymères grâce à des acquisitions stratégiques pour répondre à un marché en constante évolution.

- En septembre 2023, Graft Polymer a signé un accord de recherche, d'approvisionnement et de développement important et a collaboré avec succès avec son nouveau partenaire, FORPET BALTIC, garantissant une forme de polyéthylène téréphtalate respectueuse de l'environnement et durable.

- En août 2022, Brilliant Polymers a annoncé une extension de capacité à grande échelle sous la forme d'une usine de pointe dans le Maharashtra, doublant ainsi sa capacité de production et marquant une étape importante dans son parcours de croissance transformationnelle continue.

- Report ID: 1387

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.