Perspectives du marché du béton polymère :

Le marché du béton polymère était évalué à 655,8 milliards de dollars en 2025 et devrait atteindre 1 210 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 697,7 milliards de dollars.

Les investissements publics dans les infrastructures et les programmes de réhabilitation des actifs constituent les principaux moteurs de croissance du marché du béton polymère dans divers secteurs, tels que le transport fluvial et les installations industrielles. De plus, des facteurs comme la résistance chimique et la durabilité supérieure, qui permettent de réduire les coûts d'entretien à long terme, favorisent l'adoption des bétons polymères. Selon les données du Département des Transports des États-Unis (février 2023), 550 milliards de dollars ont été alloués aux nouvelles dépenses fédérales, dont 110 milliards aux routes et aux ponts, une part importante étant consacrée à la réparation, au resurfaçage et à la réhabilitation structurelle plutôt qu'à la construction de nouveaux ouvrages. Par ailleurs, le rapport de l'Alliance pour l'innovation et les infrastructures (juin 2024) indique que près de 42 % des ponts américains ont 50 ans et que 7,5 % présentent des déficiences structurelles, ce qui stimule la demande de matériaux de réparation à prise rapide et résistants à la corrosion, utilisés pour les revêtements de tablier, la réparation des joints, les éléments de drainage et les systèmes préfabriqués.

De même, les données du World Institute Resource de mai 2022 indiquent que la loi bipartisane sur les infrastructures a alloué des investissements importants aux ponts, aux transports en commun, aux routes et aux voies ferrées, les transports terrestres représentant 600 milliards de dollars sur un budget autorisé d'environ 1 000 milliards de dollars. Ces données témoignent d'un approvisionnement continu en matériaux de réparation durables dans le cadre de programmes financés par l'État fédéral, plutôt que d'une demande cyclique du secteur de la construction privé. Par ailleurs, le traitement des eaux usées et la lutte contre la corrosion industrielle constituent un second pilier de la demande, structurellement résiliente. Comme indiqué dans le rapport de l'Agence américaine de protection de l'environnement (EPA) de mai 2024, près de 630 milliards de dollars sont nécessaires sur 20 ans pour entretenir et moderniser les infrastructures d'eau potable et d'eaux usées, notamment les stations d'épuration, les stations de pompage et les réseaux d'égouts. L'ensemble de ces données plaide en faveur de l'utilisation du béton polymère pour les nouvelles constructions et les réparations.

Clé Béton polymère Résumé des informations sur le marché:

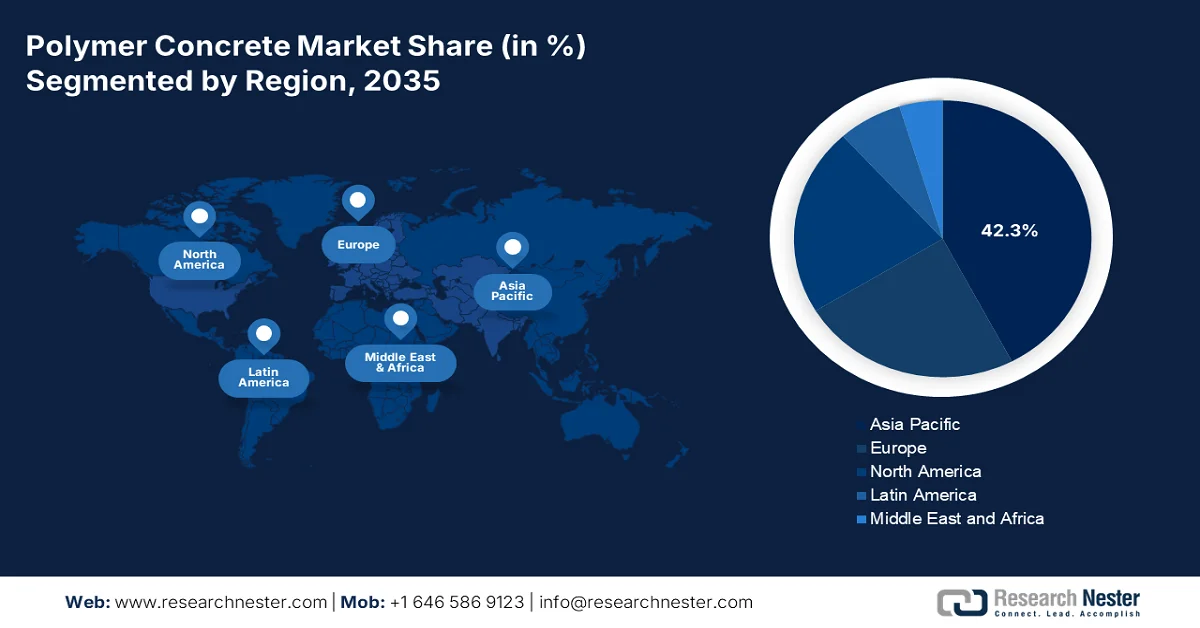

Points saillants régionaux :

- La région Asie-Pacifique devrait représenter 42,3 % des revenus du marché du béton polymère d'ici 2035, reflétant une forte domination régionale soutenue par une urbanisation à grande échelle et une expansion des infrastructures publiques, elles-mêmes sous-tendues par des mandats de modernisation des infrastructures pilotés par les gouvernements.

- L’Amérique du Nord continue d’afficher une dynamique d’adoption stable tout au long de la période prévisionnelle, avec une demande soutenue pour la modernisation des infrastructures de transport et d’eau, ancrée dans des exigences strictes de conformité environnementale.

Analyse du segment :

- Le segment des procédés de fabrication préfabriqués devrait représenter plus de 60,5 % du marché du béton polymère d'ici 2035, grâce à une qualité supérieure contrôlée en usine, une installation plus rapide et des délais de projet réduits, stimulés par la demande de solutions d'infrastructure efficaces et de haute qualité.

- Le segment des bétons polymères devrait détenir une part importante du marché d'ici 2035, grâce à sa haute résistance chimique, son durcissement rapide et sa longue durée de vie dans des applications exigeantes, renforcées par la modernisation des infrastructures soutenue par le gouvernement.

Principales tendances de croissance :

- Financement public des infrastructures d'eau potable et d'assainissement

- Initiatives gouvernementales de lutte contre la corrosion industrielle menées par le gouvernement

Principaux défis :

- Forte volatilité et coût des matières premières

- Concurrence des matériaux de substitution établis

Acteurs clés : BASF SE (Allemagne), Dow Inc. (États-Unis), Sika AG (Suisse), Mapei SpA (Italie), Fosroc International Ltd. (Royaume-Uni), Wacker Chemie AG (Allemagne), Dudick Inc. (États-Unis), Kwik Bond Polymers LLC (États-Unis), Forte Composites Inc. (États-Unis), ACO Group (Allemagne), Sauereisen (États-Unis), Citadel Flooring (Royaume-Uni), Simplex Chemical Resins Co. (Inde), Hexion Inc. (États-Unis), Ulma - Architectural Solutions (Espagne), Armorock (États-Unis), Hankon Co., Ltd. (Corée du Sud), Toagosei Co., Ltd. (Japon), Civacon (Australie), Cormix Construction Chemicals (Malaisie).

Mondial Béton polymère Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 655,8 milliards de dollars américains

- Taille du marché en 2026 : 697,7 milliards de dollars américains

- Taille du marché prévue : 1 210 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Inde, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 5 February, 2026

Marché du béton polymère - Facteurs de croissance et défis

Facteurs de croissance

- Financement public des infrastructures d'eau potable et d'assainissement : L'investissement fédéral américain dans les systèmes d'eau potable, d'assainissement et de gestion des eaux pluviales stimule directement la croissance du marché du béton polymère, compte tenu de l'ampleur, de la durée et des exigences en matière de matériaux des projets financés par l'EPA. Selon les données de l'EPA de mai 2024, la loi bipartisane sur les infrastructures du président Biden prévoit 50 milliards de dollars pour la modernisation des infrastructures d'eau, dont près de 13 milliards pour la gestion des eaux usées et pluviales, tandis que le fonds renouvelable des États pour l'eau propre a financé plus de 160 milliards de dollars de projets d'infrastructure. Ces fonds sont déployés dans les réseaux d'égouts municipaux, les stations de pompage et les stations d'épuration, où la résistance à la corrosion et la longévité sont privilégiées afin de réduire les coûts de maintenance tout au long du cycle de vie. Alors que les services publics alignent de plus en plus leurs décisions d'achat sur les objectifs de durabilité et de longévité des actifs dans le cadre des financements fédéraux, l'adoption du béton polymère bénéficie de dépenses d'investissement publiques pluriannuelles prévisibles, contrairement aux cycles de construction à court terme.

- Initiatives gouvernementales de lutte contre la corrosion industrielle : la déshydratation des infrastructures due à la corrosion stimule le marché public et parapublic du béton polymère dans les secteurs industriel et des services publics. Selon les données de l’IOP Science de 2022, le coût de la corrosion à l’échelle mondiale a dépassé 2 500 milliards de dollars américains, les infrastructures d’assainissement, d’énergie et de transport figurant parmi les actifs publics les plus touchés. Les gouvernements intègrent de plus en plus la réduction de la corrosion dans la planification des investissements pour les zones industrielles, les ports et les services publics. Le département de l’Énergie des États-Unis souligne également l’importance de la maîtrise de la corrosion dans la planification de la résilience des infrastructures énergétiques. Par ailleurs, la demande de béton polymère industriel est de plus en plus dictée par les politiques publiques plutôt que discrétionnaire, car elle est liée à la propriété publique des actifs et aux programmes de résilience industrielle soutenus par l’État.

Coût global de la corrosion par région

régions économiques | Agriculture CoC milliards de dollars américains | Code de conduite de l'industrie (milliards de dollars américains) | Services CoC milliards de dollars américains | Total des CoC en milliards de dollars américains | PIB total en milliards de dollars américains | CoC % PIB |

NOUS | 2.0 | 303.2 | 146.0 | 451,3 | 16 720 | 2,7% |

Inde | 17.7 | 20.3 | 32.3 | 70,3 | 1 670 | 4,2% |

région européenne | 3.5 | 401 | 297 | 701,5 | 18 331 | 3,8% |

monde arabe | 13.3 | 34.2 | 92,6 | 140.1 | 2 789 | 5,0% |

Chine | 56.2 | 192,5 | 146.2 | 394,9 | 9 330 | 4,2% |

Russie | 5.4 | 37.2 | 41,9 | 84,5 | 2 113 | 4,0% |

Japon | 0,6 | 45,9 | 5.1 | 51,6 | 5 002 | 1,0% |

Les quatre tigres asiatiques + Macao | 1.5 | 29,9 | 27.3 | 58,6 | 2 302 | 2,5% |

Autres | 52,4 | 382,5 | 117,6 | 552,5 | 16 057 | 3,4% |

Mondial | 152,7 | 1446,7 | 906.0 | 2505.4 | 74 314 | 3,4% |

Source : IOP Science 2022

- Croissance des projets de transport public et de mobilité urbaine : les programmes d’expansion et de modernisation des transports urbains stimulent la demande de béton polymère pour les quais de gare, les tranchées de câbles et les systèmes de drainage. Selon les données de Streets Blog USA de septembre 2025, le Programme national de performance des autoroutes (NHP) consacre 30 milliards de dollars par an aux transports publics, via des contrats et des subventions d’investissement. Par ailleurs, le rapport de l’OMS de 2026 indique que près de 68 % de la population mondiale vivra en zone urbaine d’ici 2050, ce qui incite les gouvernements à investir dans des infrastructures de transport urbain durables. Ces projets privilégient des délais de construction courts et des matériaux peu perturbateurs dans les environnements urbains denses. Enfin, ce financement soutenu renforce la demande à long terme pour toutes les applications du béton liées aux transports en commun.

Défis

- Forte volatilité et coût des matières premières : Le coût des résines clés issues de la pétrochimie est extrêmement volatil, car il est étroitement lié aux prix du pétrole brut et aux perturbations des chaînes d’approvisionnement. De ce fait, la prévision des coûts de production et la compétitivité des prix s’avèrent difficiles pour les nouveaux entrants sur le marché du béton polymère. Les acteurs majeurs atténuent ces difficultés grâce à des contrats fournisseurs à long terme et à une intégration verticale, en produisant leurs propres précurseurs de résine. Par ailleurs, la fluctuation des prix des résines réduit les marges des fabricants.

- Concurrence des matériaux de substitution établis : les acteurs du marché du béton polymère sont en concurrence avec des matériaux moins coûteux et bien implantés, tels que le ciment Portland, le béton, l’acier et la fibre de verre. Convaincre les ingénieurs et les prescripteurs d’opter pour le béton polymère exige de démontrer des avantages significatifs en termes de coûts sur l’ensemble du cycle de vie. Les leaders du marché y parviennent en proposant un support technique gratuit et complet, ainsi qu’un logiciel d’analyse des coûts du cycle de vie, prouvant ainsi les économies à long terme réalisées grâce à une durabilité accrue et à une maintenance réduite.

Taille et prévisions du marché du béton polymère :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

655,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,21 billion de dollars américains |

|

Portée régionale |

|

Segmentation du marché du béton polymère :

Analyse des segments du processus de fabrication

Le segment du béton préfabriqué devrait représenter plus de 60,5 % du marché du béton polymère d'ici fin 2035. Cette position dominante s'explique par un contrôle qualité supérieur, une installation sur site plus rapide et une ingénierie de précision, rendus possibles par un environnement de production contrôlé. Les composants en béton polymère préfabriqué, tels que les caniveaux, les regards et les panneaux architecturaux, sont fabriqués hors site puis expédiés pour un assemblage rapide, ce qui réduit les délais de réalisation des projets et les coûts de main-d'œuvre. La demande croissante de solutions d'infrastructure performantes et de haute qualité soutient cette tendance. Selon le rapport de juin 2023 de Maine.gov, le code NAICS 327390, relatif à la fabrication d'autres produits en béton, dont le béton préfabriqué, a généré 46,47 millions de dollars d'achats. Sur ce total, 29,82 millions de dollars (64,2 %) provenaient de l'État et 16,65 millions de dollars (35,8 %) d'importations. Cela témoigne d'une capacité de production locale modérée, mais aussi d'une réelle opportunité de réduire les importations grâce à une production accrue de béton spécialisé et préfabriqué.

Analyse des segments de classe

Le béton polymère est en tête et s'apprête à détenir une part de marché significative. Utilisant une résine polymère comme unique liant, il remplace intégralement le ciment Portland traditionnel, ce qui lui confère une résistance chimique exceptionnelle, une très haute résistance mécanique et un durcissement rapide. Ces propriétés en font le matériau de prédilection pour les applications les plus exigeantes dans les environnements industriels corrosifs et les stations d'épuration. Sa croissance est directement liée à la rénovation des infrastructures. Par ailleurs, une étude de la NLM (juin 2021) souligne que le béton polymère améliore la résistance mécanique de 25 %. De plus, la réduction des cycles de maintenance et l'allongement de la durée de vie rendent le béton polymère économiquement avantageux pour les propriétaires d'actifs confrontés à l'augmentation des coûts du cycle de vie. Enfin, la modernisation des infrastructures soutenue par les pouvoirs publics favorise son adoption à long terme sur le marché des infrastructures des pays développés.

Analyse du segment de type de résine

L'époxy domine le segment des résines sur le marché du béton polymère, tant en valeur qu'en volume. Le béton polymère à base d'époxy est plébiscité pour ses propriétés mécaniques supérieures, notamment une excellente adhérence, une résistance élevée à la compression et à la traction, ainsi qu'une résistance remarquable à une large gamme de produits chimiques et de solvants. Ceci en fait le choix privilégié pour les infrastructures critiques, les sols industriels et les applications de confinement. Cette croissance est alimentée par les réglementations environnementales. Par ailleurs, une étude de la NLM (décembre 2022) montre que les formulations de béton polymère ou de composite à base de résine époxy, où l'époxy (série EP/ER 430) sert de liant principal, voient leurs performances optimisées par sonication, ajout de microsilice et de nanotubes de carbone afin d'améliorer la résistance mécanique et la dispersion.

Série de recherches sur les recettes époxy

Série | Type de résine | Type d'additif/modification | Quantité de charge (%) | Quantité de durcisseur (%) |

EP430 | époxy | — | — | 3 |

ER430/États-Unis | sonication | — | 3 | |

ER430/US/MS | sonication + microsilice | 0,5 | 3 | |

EP430/US/NT | sonication + nanotubes de carbone | 0,1 | 3 |

Source : NLM décembre 2022

Notre analyse approfondie du marché du béton polymère comprend les segments suivants :

Segment | Sous-segments |

Type de résine |

|

Classe |

|

Processus de fabrication |

|

Grade |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du béton polymère - Analyse régionale

Perspectives du marché APAC

Le marché du béton polymère en Asie-Pacifique domine et devrait représenter 42,3 % des revenus régionaux d'ici 2035. Cette position dominante s'explique par le développement des infrastructures impulsé par les gouvernements, l'urbanisation rapide et la modernisation urgente des réseaux urbains. Ces initiatives nationales d'envergure créent une demande soutenue pour des matériaux de construction durables et nécessitant peu d'entretien. L'un des principaux moteurs de cette croissance est la priorité accordée par la région à la construction de nouvelles infrastructures de traitement de l'eau, de transformation industrielle et de transport, domaines où la résistance à la corrosion et la rapidité d'installation du béton polymère sont essentielles. La tendance est clairement à l'utilisation de composants en béton polymère afin de respecter les délais de réalisation des projets, souvent très serrés. Par ailleurs, les nouvelles réglementations environnementales strictes visant à contrôler la pollution industrielle imposent également l'utilisation de systèmes de confinement et de traitement avancés, renforçant ainsi l'intégration du béton polymère dans les cahiers des charges des secteurs public et privé.

Le marché du béton polymère en Inde est stimulé par les investissements soutenus des gouvernements central et des États dans les transports, les infrastructures urbaines et les systèmes d'approvisionnement en eau, dans le cadre de programmes de dépenses publiques pluriannuels. Selon le rapport du PIB de janvier 2025, le réseau routier national indien s'est étendu sur plus de 146 000 kilomètres en 2023, avec des dépenses d'investissement annuelles dépassant mille milliards de roupies, dont une partie est allouée à la modernisation et à la réhabilitation des infrastructures existantes. Par ailleurs, le Current World Environment Journal a publié en juillet 2025 une étude sur la gestion des ressources en eau urbaines. Cette étude révèle que près de 14,5 millions de raccordements aux égouts et 3,9 millions de raccordements à l'eau potable ont été installés dans 500 villes sélectionnées dans le cadre de la mission AMRUT. Ces développements accroissent la demande de matériaux de construction résistants à la corrosion et nécessitant peu d'entretien. Ceci favorise l'adoption du béton polymère et a un impact positif sur le marché.

L'expansion massive et continue des réseaux routiers, ferroviaires et de transport urbain alimente une demande soutenue sur le marché du béton polymère en Chine . Ces matériaux de construction sont durables et nécessitent peu d'entretien. Selon les données de la République populaire de Chine (octobre 2024), avec 5,4 millions de kilomètres de routes, 160 000 kilomètres de voies ferrées et plus de 10 000 kilomètres de lignes de métro, la Chine fait l'objet d'une réhabilitation, d'une expansion et d'une modernisation constantes de ses infrastructures de transport. L'expansion du réseau routier rural (4,6 millions de kilomètres) et la forte urbanisation accroissent encore les exigences en matière de systèmes de drainage, de tranchées pour câbles, de quais et de ponts, pour lesquels la résistance à la corrosion, la durabilité et la rapidité d'installation sont essentielles. Les programmes de modernisation et de mobilité urbaine soutenus par le gouvernement créent une demande stable de béton polymère et contribuent ainsi à la croissance du marché.

Aperçu du marché nord-américain

La demande sur le marché du béton polymère en Amérique du Nord est stimulée par le renouvellement des infrastructures vieillissantes et par des réglementations environnementales strictes. La croissance de ce marché repose sur une industrie soucieuse de la conformité réglementaire, la demande étant ancrée dans les grands projets de renouvellement des infrastructures publiques et les exigences environnementales rigoureuses. Le besoin crucial de matériaux de réparation durables et à longue durée de vie pour les systèmes de transport et d'eau stimule directement le marché du béton polymère. Par ailleurs, les investissements dans ce matériau de construction résistant à la corrosion pour les infrastructures d'eaux usées industrielles et municipales sont encouragés, faisant du béton polymère un matériau de choix pour les projets de confinement et de traitement. Il en résulte une demande stable et non discrétionnaire, où le choix du produit repose sur le coût total du cycle de vie et la conformité réglementaire plutôt que sur le prix initial, avec une nette tendance à l'utilisation de composants préfabriqués en béton polymère pour une meilleure efficacité, tant dans les travaux publics que dans l'industrie lourde.

Le marché américain du béton polymère est fortement soutenu par les dépenses fédérales d'infrastructure, principalement dans les secteurs des transports et de l'eau, où la durabilité et la performance sur l'ensemble du cycle de vie sont des priorités d'achat. Selon les données de l'Administration fédérale des autoroutes (FHWA) de janvier 2022, près de 46 000 ponts aux États-Unis sont classés en mauvais état, ce qui stimule la demande de matériaux destinés à la modernisation. Par ailleurs, le rapport 2025 du Département des transports des États-Unis (DOT) indique que les fonds fédéraux alloués aux autoroutes et les aides d'urgence, totalisant 72,3 milliards de dollars, sont largement utilisés pour les projets d'infrastructure routière, la réhabilitation de ponts, les systèmes de drainage, etc. Ces domaines constituent les principaux secteurs d'application du béton polymère, qui privilégie la durabilité, la réduction de la fréquence d'entretien et la rapidité d'exécution.

Budget de l'Administration fédérale des autoroutes (2025)

Paramètre | Demande | Supplémentaire | Budget total |

AUTOROUTES À AIDE FÉDÉRALE (OBLIM) | 62 114 171 | 62 114 171 | |

Obligations exemptées | 602 577 | 602 577 | |

Secours d'urgence | 94 300 | 94 300 | |

Programme d'infrastructure routière | 9 454 400 | 9 454 400 | |

Total | 62 811 048 | 9 454 400 | 72 265 448 |

Source : Département des Transports des États-Unis, 2025

Le marché du béton polymère au Canada est principalement soutenu par les investissements constants des gouvernements fédéral et provinciaux dans les infrastructures de transport, d'eau et résilientes aux changements climatiques. Selon les données du gouvernement du Canada de janvier 2025, dans le cadre du Programme Investir dans l'infrastructure du Canada, 33 milliards de dollars américains sont alloués au financement du transport en commun, des infrastructures vertes et des infrastructures communautaires, dont une partie est consacrée à la réhabilitation des routes, des ponts et des biens municipaux. Par ailleurs, les données de l'Association des municipalités du Manitoba de 2025 indiquent que 60 % des infrastructures publiques, dont plusieurs sont vieillissantes, nécessitent des matériaux de construction résistants à la corrosion et nécessitant peu d'entretien. De plus, les programmes fédéraux créent une demande stable pour des solutions de béton durables et favorisent l'adoption à long terme du béton polymère en privilégiant la performance sur l'ensemble du cycle de vie plutôt que les coûts de construction initiaux.

Aperçu du marché européen

Le marché du béton polymère en Europe est en pleine expansion, porté par la rigueur des réglementations environnementales européennes et les importants financements alloués à la cohésion et à la modernisation des infrastructures. La demande principale découle de la nécessité de réhabiliter les stations d'épuration et les réseaux de transport vieillissants afin de se conformer aux directives, notamment la directive européenne relative au traitement des eaux urbaines résiduaires, actuellement en cours de révision majeure pour renforcer les normes. Par ailleurs, le financement du mécanisme pour la reprise et la résilience de l'UE privilégie la transition écologique et les infrastructures numériques, créant ainsi des opportunités directes pour les matériaux durables dans les travaux publics. Une tendance majeure est l'adoption croissante des principes de l'économie circulaire, incitant les fabricants à développer des formulations à plus forte teneur en matériaux recyclés et à empreinte carbone réduite, afin de répondre aux exigences réglementaires et aux critères des marchés publics axés sur le développement durable.

Le marché du béton polymère en Allemagne est soutenu par un investissement fédéral constant dans la rénovation des infrastructures de transport, les services publics municipaux et la construction résiliente face au changement climatique, dans le cadre du plan fédéral d'infrastructures de transport et des dispositifs de financement associés. Cette croissance est également favorisée par l'envergure et la modernisation continue de l'un des réseaux de transport les plus vastes au monde. Selon un rapport du ministère fédéral de la Recherche, de la Technologie et de l'Espace publié en juillet 2023, le pays exploite environ 830 000 kilomètres de routes, dont 13 000 kilomètres d'autoroutes, ainsi que 38 400 kilomètres de voies ferrées, qui nécessitent toutes une réhabilitation régulière pour maintenir leurs performances et les normes de sécurité. Ces programmes de réhabilitation privilégient les matériaux durables et nécessitant peu d'entretien afin de réduire les coûts du cycle de vie et les perturbations du trafic sur les axes à fort trafic. Il en résulte l'adoption du béton polymère dans les systèmes de drainage, les tranchées de câbles et les éléments de transport préfabriqués, financés par les budgets fédéral et des Länder.

Le marché britannique du béton polymère est soutenu par les investissements publics constants dans les infrastructures de transport, la modernisation des réseaux d'eau et le développement urbain résilient face au changement climatique. Selon le rapport du Network Rail Center de mai 2023, le gouvernement a investi 44 milliards d'euros dans l'infrastructure ferroviaire, notamment dans des programmes majeurs tels que la période de contrôle 7 de Network Rail, qui privilégie la maintenance et la rénovation des infrastructures existantes plutôt que l'expansion du réseau. Par ailleurs, le rapport de National Highways de juin 2022 indique que National Highways gère et exploite plus de 7 200 kilomètres de réseau routier stratégique, dont une grande partie nécessite une réhabilitation continue pour faire face au vieillissement des infrastructures et à la croissance du trafic. Ces programmes financés par des fonds publics privilégient les matériaux durables et nécessitant peu d'entretien, ce qui renforce la demande stable de béton polymère dans les projets de transport axés sur la réhabilitation.

Principaux acteurs du marché du béton polymère :

- BASF SE (Allemagne)

- Dow Inc. (États-Unis)

- Sika AG (Suisse)

- Mapei SpA (Italie)

- Fosroc International Ltd. (Royaume-Uni)

- Wacker Chemie AG (Allemagne)

- Dudick Inc. (États-Unis)

- Kwik Bond Polymers LLC (États-Unis)

- Forte Composites Inc. (États-Unis)

- Groupe ACO (Allemagne)

- Sauereisen (États-Unis)

- Revêtements de sol Citadel (Royaume-Uni)

- Simplex Chemical Resins Co. (Inde)

- Hexion Inc. (États-Unis)

- Ulma - Solutions architecturales (Espagne)

- Armorock (États-Unis)

- Hankon Co., Ltd. (Corée du Sud)

- Toagosei Co., Ltd. (Japon)

- Civacon (Australie)

- Produits chimiques de construction Cormix (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE est un acteur majeur du marché du béton polymère, s'appuyant sur sa vaste expertise chimique pour innover dans le domaine des systèmes de résine avancés, tels que l'époxy et le vinylester. Ses initiatives stratégiques sont axées sur le développement de formulations durables à faible teneur en COV et sur la fourniture de solutions systèmes complètes associant des liants haute performance à un support technique. Selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 15,9 milliards d'euros dans la région Asie-Pacifique.

- Dow Inc. s'appuie sur son leadership en chimie des polymères pour stimuler la croissance du marché du béton polymère grâce à des technologies de pointe en matière de résines époxy et polyuréthane. Ses principales stratégies comprennent un investissement important en R&D pour améliorer la durabilité et la résistance chimique des produits, ainsi que la mise en place de partenariats stratégiques avec des distributeurs de produits chimiques pour la construction et des fabricants d'éléments préfabriqués. En 2024, le chiffre d'affaires annuel de l'entreprise s'élevait à 1,201 milliard de dollars américains.

- Sika AG poursuit une croissance dynamique sur le marché du béton polymère grâce à sa double stratégie d'innovation et d'acquisitions. L'entreprise développe des mortiers et coulis spécialisés pour la réparation rapide et la protection contre la corrosion, ciblant directement les secteurs du traitement des eaux usées et des transports.

- Mapei SpA s'est imposée comme un acteur majeur du marché du béton polymère grâce à une expertise pointue dans les systèmes de réparation et de revêtement de sol haute performance. Sa stratégie repose sur la maîtrise de la production, des matières premières aux produits finis, l'intégration verticale et la garantie de la qualité et de l'efficacité de la chaîne d'approvisionnement.

- Fosroc International Ltd est un acteur majeur du marché du béton polymère, spécialisé dans les solutions techniques pour des applications de niche exigeantes dans les secteurs minier, énergétique et industriel lourd. Sa stratégie consiste à fournir des systèmes certifiés complets, incluant liants, granulats et expertise en installation, garantissant des performances optimales même dans des conditions extrêmes.

Voici une liste des principaux acteurs opérant sur le marché mondial du béton polymère :

Le marché mondial du béton polymère se caractérise par une forte concurrence entre acteurs internationaux établis et spécialistes régionaux de premier plan. Les principaux acteurs américains et européens dominent le marché grâce à d'importants investissements en R&D, des réseaux de distribution mondiaux et des portefeuilles de produits diversifiés. Leurs initiatives stratégiques visent à accroître les capacités de production, à développer des formulations écologiques et à réaliser des fusions-acquisitions stratégiques pour pénétrer de nouveaux marchés régionaux. En avril 2024, Sika a acquis Kwik Bond Polymers, LLC, spécialisée dans la rénovation des infrastructures en béton. Cette acquisition complète l'offre de systèmes à haute valeur ajoutée de Sika pour la rénovation des structures en béton. Les entreprises investissent également massivement dans le support technique et les solutions sur mesure pour des secteurs d'utilisation finale critiques tels que le traitement des eaux usées, la chimie et les infrastructures civiles, afin de nouer des partenariats clients durables et de remporter des projets d'envergure.

Paysage concurrentiel du marché du béton polymère :

Développements récents

- En octobre 2025, Arclin , une entreprise leader dans le domaine des sciences des matériaux, a annoncé avoir finalisé l'acquisition de Polymer Solutions Group, un fabricant d'additifs, de dispersions et d'agents de démoulage polymères exclusifs et sur mesure pour les industries du caoutchouc, du plastique et du bois d'ingénierie.

- En octobre 2024, Vebro Polymers , en partenariat avec Thermax Chemical Solutions Private Limited, filiale à 100 % de Thermax, a annoncé sa collaboration pour former Thermax Vebro Polymers India Private Limited. Ce partenariat permettra aux deux entreprises de s'investir pleinement sur le marché indien en pleine croissance des revêtements de sol industriels et commerciaux.

- En juillet 2024, Master Builders Solutions a annoncé le lancement de MasterGlenium SKY 925, un superplastifiant à base d'un mélange unique de polymères de pointe. MasterGlenium SKY 925 est spécialement conçu pour le béton prêt à l'emploi.

- Report ID: 3431

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Béton polymère Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.