Perspectives du marché de la gestion des déchets plastiques :

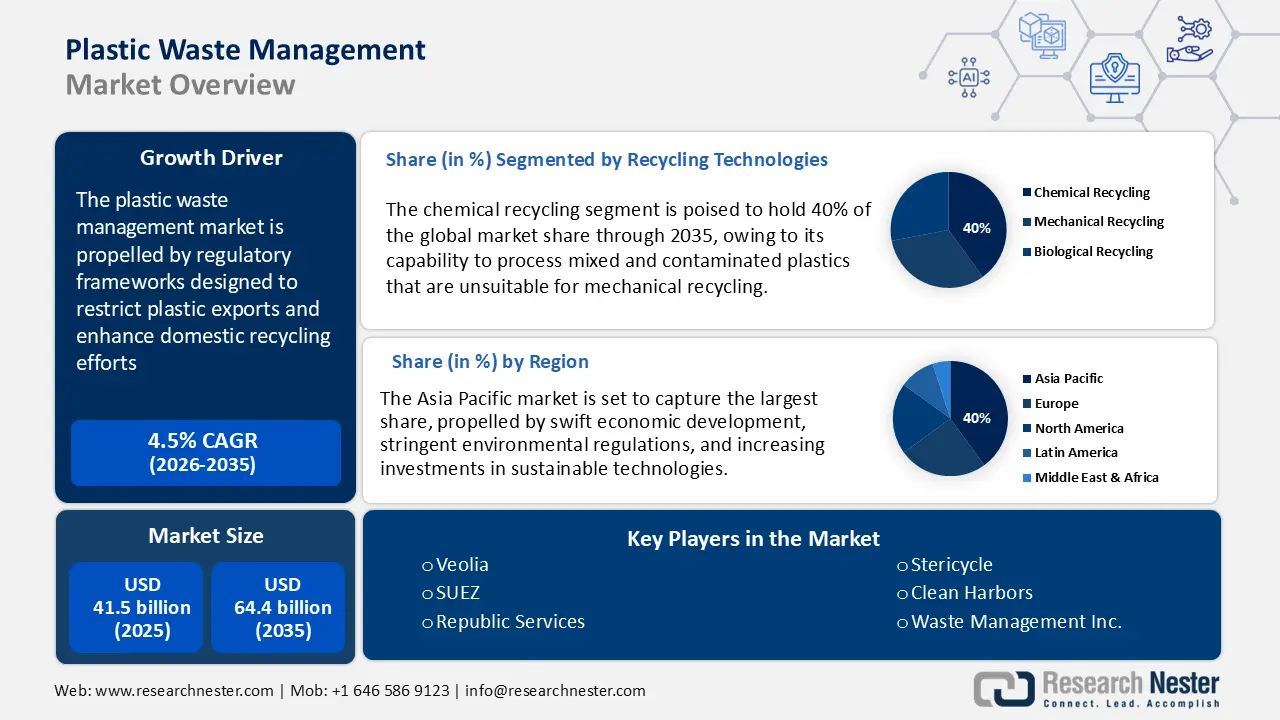

Le marché de la gestion des déchets plastiques était évalué à 41,5 milliards de dollars américains en 2025 et devrait atteindre 64,4 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,5 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 43,3 milliards de dollars américains.

La croissance du marché est principalement alimentée par des cadres réglementaires visant à limiter les exportations de plastique et à renforcer les efforts de recyclage nationaux. L'amendement de 2019 à la Convention de Bâle impose le consentement préalable en connaissance de cause pour l'exportation de déchets plastiques contaminés entre 189 pays, limitant ainsi le transfert de déchets des pays développés vers les pays en développement. Parallèlement, l'initiative chinoise « Opération Épée nationale » a permis de réduire drastiquement les importations mondiales de déchets plastiques depuis 2018. Ces réglementations encouragent les investissements dans les installations locales de tri et de recyclage.

Les chaînes d'approvisionnement en matières premières privilégient de plus en plus l'approvisionnement national en matières recyclées. Selon la CNUCED (Conférence des Nations Unies sur le commerce et le développement), en 2023, le commerce mondial des plastiques a dépassé 1 100 milliards de dollars, soit 323 millions de tonnes. La même source indique également que plus de 78 % des plastiques produits sont commercialisés à l'international. Par ailleurs, 75 % de tous les plastiques jamais produits finissent en déchets. De plus, la Commission européenne révèle qu'en 2024, l'UE a exporté 35,7 millions de tonnes de matières premières recyclables, tandis qu'elle en a importé 46,7 millions de tonnes, ce qui témoigne d'une capacité croissante de recyclage interne. Les investissements en recherche et développement sont soutenus par des subventions publiques et des contributions industrielles liées aux mécanismes de responsabilité élargie des producteurs (REP), sous le contrôle de Bâle. Bien que les données de l'indice des prix à la consommation (IPC) au niveau des consommateurs soient rares, les coûts des services restent sous pression en raison de l'inflation des matières premières et de l'énergie en amont.

Marché de la gestion des déchets plastiques - Facteurs de croissance et défis

Moteur de croissance

- Normes de l'ECHA et similaires à REACH : Conformément à la réglementation REACH de l'ECHA, les fabricants de produits chimiques de l'UE sont tenus d'enregistrer les substances dangereuses, notamment les additifs pour plastiques, en fournissant des informations complètes sur les risques et l'exposition. Ce cadre juridique favorise la transparence tout au long de la chaîne d'approvisionnement des produits chimiques pour plastiques. Par conséquent, la demande de formulations chimiques écologiques et d'additifs pour plastiques respectueux de l'environnement est croissante. Les entreprises investissent davantage dans la conception de procédés écologiques afin de se conformer aux exigences de REACH. Cette réglementation induit des changements importants dans la production et la gestion des produits chimiques liés aux plastiques.

- Transition vers une économie circulaire : Le passage d’un modèle linéaire (produire-utiliser-jeter) à un modèle d’économie circulaire (réduire-réutiliser-recycler) devrait transformer la croissance du marché mondial tout au long de la période de prévision. De nombreux gouvernements à travers le monde mettent en œuvre des réglementations strictes concernant les emballages plastiques, tandis que les entreprises s’efforcent de répondre aux exigences environnementales, sociales et de gouvernance (ESG) et aux pressions des consommateurs afin de réduire l’utilisation de plastique vierge, ce qui devrait stimuler les ventes de systèmes de gestion des déchets. Le plan d’action pour l’économie circulaire de l’UE, l’obligation stricte en Inde d’appliquer des règles de responsabilité élargie des producteurs (REP) aux emballages plastiques et les initiatives prises au niveau des États américains figurent parmi les principaux moteurs du marché. Par ailleurs, en Californie, les fabricants de boissons sont tenus d’utiliser 50 % de contenu recyclé dans leurs contenants en plastique d’ici 2030. Ces objectifs normalisés de réduction et de recyclage créent un environnement favorable aux fournisseurs de solutions de gestion des déchets plastiques.

- Numérisation de la gestion des déchets : La transition numérique devrait stimuler les ventes de solutions intelligentes de gestion des déchets plastiques dans les années à venir. Des technologies telles que les systèmes de collecte connectés à l’Internet des objets (IoT), les conteneurs intelligents et les machines de tri pilotées par l’intelligence artificielle (IA) gagnent en popularité grâce à leur efficacité et à la réduction des coûts d’exploitation. Les grandes entreprises investissent massivement dans des bras robotisés dotés d’IA, rapides et précis, capables de prendre des décisions en temps réel. En septembre 2024, Greyparrot a lancé une nouvelle version de son analyseur Greyparrot Analyzer. Ce système, installé au-dessus des convoyeurs dans les usines de recyclage, utilise des caméras intelligentes pour prendre des photos en temps réel grâce à l’IA. Cette tendance numérique devrait accélérer le déploiement des technologies intelligentes de gestion des déchets.

Défis

- Pressions sur les prix liées à la volatilité des matières premières : La volatilité des prix des matières premières, influencée par les événements géopolitiques et les perturbations de la chaîne d’approvisionnement, a un impact considérable sur les fabricants de produits chimiques impliqués dans la gestion des déchets plastiques. Par exemple, les conflits géopolitiques entre plusieurs pays complexifient la tarification et réduisent les marges bénéficiaires. Les fabricants doivent choisir entre absorber ces coûts supplémentaires ou les répercuter sur leurs clients, ce qui influe sur la compétitivité du marché et la stabilité de la demande.

- Coûts élevés des infrastructures de recyclage : La production et l’installation des technologies de tri et de recyclage chimique nécessitent d’importants investissements, ce qui peut limiter leur adoption sur les marchés sensibles aux prix. Ce facteur est moins marqué dans les régions développées comme les États-Unis, le Japon et l’Europe, car le coût des infrastructures de gestion des déchets plastiques y est souvent pris en charge par des incitations publiques, des programmes, des subventions, des initiatives de recyclage ou des actions de développement durable. Le manque de projets écologiques et de financements risque de freiner la commercialisation des solutions de gestion des déchets plastiques dans certains pays en développement.

Taille et prévisions du marché de la gestion des déchets plastiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,5% |

|

Taille du marché de l'année de référence (2025) |

41,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

41,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion des déchets plastiques :

Analyse du segment des technologies de recyclage

Le recyclage chimique devrait représenter 40 % du marché mondial de la gestion des déchets plastiques d'ici 2035, grâce à sa capacité à traiter les plastiques mélangés et contaminés impropres au recyclage mécanique. Cette approche s'inscrit dans les objectifs de l'économie circulaire en transformant les déchets plastiques en matières premières pour la fabrication de nouveaux matériaux. L'Agence européenne des produits chimiques (ECHA) souligne l'importance d'un soutien réglementaire continu aux technologies de recyclage chimique visant à atténuer la pollution plastique et à réduire les émissions de gaz à effet de serre.

En avril 2025, la Société financière internationale (SFI) a indiqué que près de 80 % des 308 000 tonnes de nouvelles capacités de recyclage annoncées chaque année proviennent de projets de recyclage chimique. D’ici 2030, la capacité de recyclage chimique devrait dépasser les 5 millions de tonnes, contre moins d’un million en 2023. La plupart de ces investissements sont actuellement menés par les États-Unis et l’Europe, mais les pays en développement manifestent également un intérêt croissant. Par exemple, Greenback Recycling Technologies prévoit de construire de nouvelles installations de recyclage en Amérique latine qui utiliseront la technologie micro-ondes pour traiter jusqu’à 90 000 tonnes de déchets difficiles à recycler, notamment les emballages plastiques souples. De son côté, le groupe PETRONAS Chemical ambitionne de construire la plus grande usine de recyclage chimique d’Asie. Globalement, le secteur du recyclage devrait doubler le chiffre d’affaires des principaux acteurs au cours de la période de prévision.

Analyse du segment de la collecte et du tri des déchets

Le tri mécanique devrait représenter 28 % du marché mondial de la gestion des déchets plastiques durant la période étudiée, principalement grâce à l'automatisation croissante des processus de gestion des déchets municipaux et industriels. Partout dans le monde, les gouvernements encouragent l'amélioration de l'efficacité du tri afin d'accroître les taux de recyclage et de réduire le recours aux décharges. Par exemple, l'Agence américaine de protection de l'environnement (EPA) soutient les technologies de tri innovantes par le biais de subventions et de lignes directrices visant à atteindre l'objectif national de recyclage de 50 % d'ici 2030. De plus, le plan d'action pour l'économie circulaire de l'Union européenne, axé sur la croissance durable, soutient également l'amélioration des méthodes de tri des déchets afin de réduire la contamination des plastiques recyclés, ce qui, par conséquent, renforce le besoin en systèmes de tri mécanique.

Analyse du segment des utilisateurs finaux

Le segment de l'emballage devrait détenir la plus grande part de marché durant la période étudiée. La forte croissance du commerce électronique accroît l'utilisation du plastique. Selon un rapport de la Conférence des Nations Unies sur le commerce et le développement (CNUCED), le commerce électronique a dépassé 27 000 milliards de dollars en 2022 et devrait connaître une forte croissance dans les années à venir. La tendance au développement durable dans ce secteur devrait également favoriser l'utilisation de matériaux d'emballage recyclables. La Reusable Packaging Association (RPA) indique que le marché mondial des emballages réutilisables était estimé à 107 milliards de dollars en 2023. De manière générale, l'utilisation importante d'emballages plastiques devrait accélérer la production et la commercialisation de solutions intelligentes de gestion des déchets.

Notre analyse approfondie du marché mondial de la gestion des déchets plastiques comprend les segments suivants :

Segment | Sous-segment |

Technologies de recyclage |

|

Collecte et tri |

|

Traitement et élimination |

|

Valorisation énergétique des déchets |

|

Polymère |

|

Source |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion des déchets plastiques - Analyse régionale

Aperçu du marché Asie-Pacifique

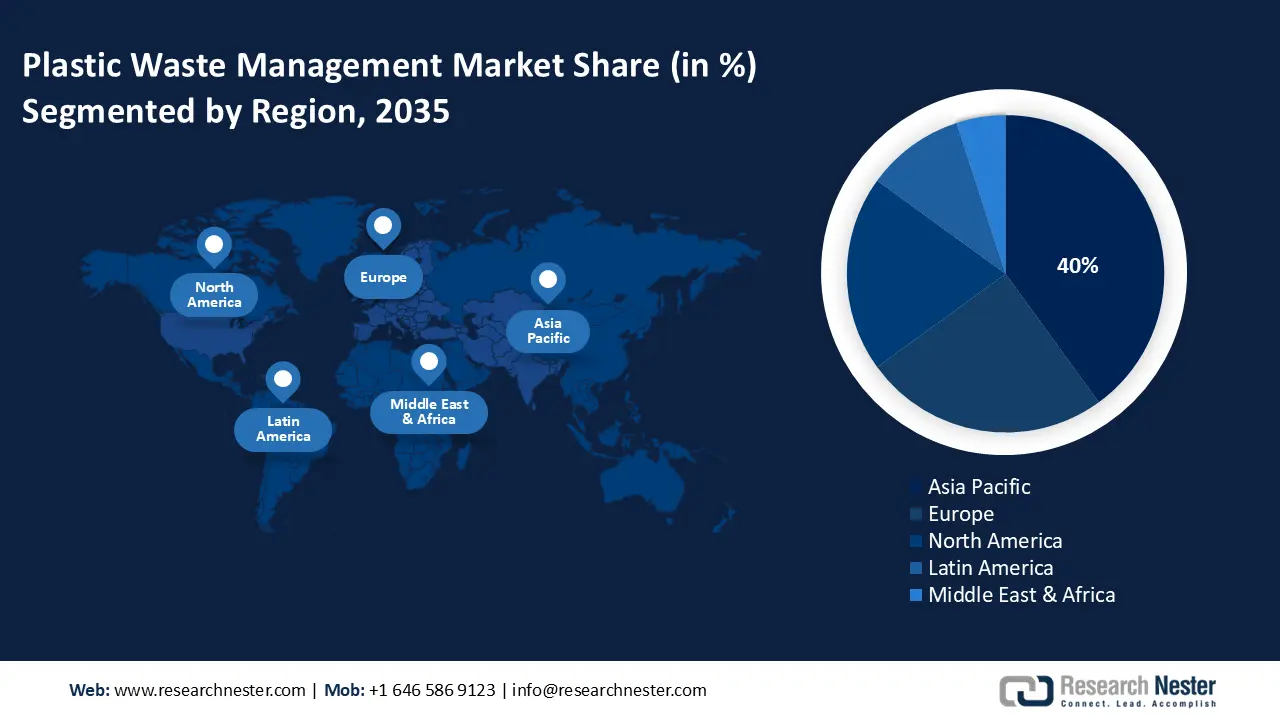

Le marché de la gestion des déchets plastiques en Asie-Pacifique devrait représenter 40 % des revenus mondiaux d'ici 2035, principalement grâce à un développement économique rapide, à des réglementations environnementales strictes et à des investissements croissants dans les technologies durables. La Chine est à la pointe de cette adoption, soutenue par d'importantes incitations gouvernementales et des réformes industrielles. Parallèlement, le Japon et la Corée du Sud misent sur les progrès de la chimie verte, tandis que l'Inde et la Malaisie renforcent leurs infrastructures et leurs cadres réglementaires afin d'optimiser le traitement des déchets. Le développement des partenariats public-privé et l'augmentation des financements alloués à la recherche et au développement contribuent également à renforcer la demande de solutions de gestion des déchets dans toute la région.

La Chine devrait conserver la plus grande part de revenus sur le marché Asie-Pacifique, grâce à d'importants investissements publics dans l'économie circulaire et les réformes environnementales. Un rapport d'Earth.org révèle que le pays consomme au moins 20 % (soit un cinquième) des plastiques mondiaux. Il est également le premier producteur et exportateur de plastiques à usage unique et de plastiques vierges. Cela souligne que, pour réduire son empreinte carbone, le pays met en œuvre une réglementation stricte sur l'utilisation du plastique, ce qui accroît indirectement la demande de solutions de gestion des déchets. La modernisation du secteur industriel, conjuguée à une réglementation rigoureuse en matière de contrôle de la pollution, stimule également la demande de produits chimiques sophistiqués utilisés dans le traitement des déchets plastiques. Par ailleurs, les incitations gouvernementales visant à promouvoir une production plus écologique, associées à un tissu industriel diversifié, soutiennent la croissance du marché.

Aperçu du marché européen

L'Europe devrait représenter 30 % du marché mondial de la gestion des déchets plastiques d'ici 2035, grâce à la réglementation stricte mise en œuvre par l'Agence européenne des produits chimiques (ECHA) et aux objectifs ambitieux de développement durable définis dans le Pacte vert pour l'Europe. Le Royaume-Uni, l'Allemagne et la France sont à la pointe de la croissance de la demande, alimentée par des investissements croissants dans la chimie verte et les initiatives d'économie circulaire. Les financements publics et les efforts de recherche et développement axés sur le recyclage avancé et la production chimique durable stimulent également le commerce des solutions de gestion des déchets plastiques.

L'Allemagne devrait détenir la plus grande part de marché en termes de revenus sur le marché européen durant toute la période étudiée, grâce à son secteur chimique performant, à ses infrastructures de recyclage sophistiquées et à des politiques gouvernementales favorisant un développement chimique durable. Son rôle de premier plan dans l'adoption de l'économie circulaire et sa réglementation environnementale rigoureuse sont essentiels à cette position dominante. L'Agence européenne pour l'environnement (AEE) a révélé dans son rapport que le taux de recyclage des emballages plastiques a dépassé les 50 % en 2022, ce qui stimule les ventes de solutions de gestion des déchets. La même source estime également qu'en 2022, le pays a produit 227 kg de déchets plastiques par habitant, soit bien plus que la moyenne de 186 kg par habitant dans les 27 pays de l'UE. En conclusion, investir en Allemagne devrait doubler le chiffre d'affaires des fabricants de solutions de gestion des déchets plastiques.

Source : EEE

Aperçu du marché nord-américain

Le marché nord-américain de la gestion des déchets plastiques devrait croître à un TCAC de 6,3 % entre 2026 et 2035. Cette croissance est attribuable aux réglementations environnementales rigoureuses imposées par l'EPA et à l'augmentation des investissements publics dans des initiatives chimiques durables. Les progrès réalisés dans les technologies de recyclage chimique, ainsi que les subventions fédérales visant à promouvoir la production de produits chimiques à partir d'énergie propre, accélèrent encore l'adoption de solutions de gestion des déchets plastiques. De plus, la demande est stimulée par les obligations industrielles relatives à l'élimination des déchets chimiques et par les stratégies axées sur l'économie circulaire.

Les États-Unis dominent le marché des technologies de gestion des déchets plastiques, sous l'effet de la pression réglementaire croissante et des objectifs de développement durable des entreprises. L'inquiétude grandissante du public face à la pollution plastique devrait créer un environnement propice aux producteurs de solutions de gestion des déchets plastiques. US Plastics Pact Inc. indique qu'en 2023, les activateurs US Pact ont produit près de 5,57 millions de tonnes de plastique. De plus, environ 33 % du poids total des emballages plastiques du pays a été produit par ces activateurs. La majeure partie des déchets plastiques provient du secteur de l'emballage, notamment des plastiques à usage unique utilisés pour l'alimentation, les boissons et les achats en ligne. L'emballage est donc au cœur des efforts de collecte et de recyclage. En définitive, les États-Unis représentent le marché le plus attractif pour les investissements des principaux acteurs du secteur.

Principaux acteurs du marché de la gestion des déchets plastiques :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dow Inc.

- SABIC (Saudi Basic Industries)

- Société chimique Mitsubishi

- Industries LyondellBasell

- Covestro AG

- LG Chem

- Reliance Industries Limited

- Mitsui Chemicals, Inc.

- Société Formosa Plastics

- Groupe INEOS

- Braskem SA

- Petronas Chemicals Group Berhad

- Plastiques innovants SABIC

- Industries chimiques du Queensland

Le marché de la gestion des déchets plastiques est principalement dominé par des multinationales qui mettent en œuvre des stratégies innovantes et durables. Les principaux acteurs du secteur investissent massivement dans les technologies vertes, les initiatives liées à l'économie circulaire et leur expansion internationale. Des entreprises comme BASF et Dow sont à la pointe du progrès grâce à leurs solutions de recyclage innovantes, tandis que des sociétés asiatiques, telles que Mitsubishi Chemical et LG Chem, misent sur l'intégration des avancées numériques à une offre de produits respectueux de l'environnement afin de maintenir leur compétitivité et de se conformer à l'évolution de la réglementation mondiale.

Le tableau ci-dessous présente les principaux fabricants du marché :

Développements récents

- En avril 2025, WM Intellectual Property Holdings, LLC a annoncé l'ouverture de quatre nouveaux projets de recyclage et de gaz naturel renouvelable (GNR) aux États-Unis. Ces projets font partie du plan de WM de 3 milliards de dollars visant à améliorer la durabilité de 2022 à 2026, qui comprend la construction ou la modernisation de 39 installations de recyclage et l'ajout de 20 nouvelles installations de GNR appartenant à WM.

- En février 2024, Tetra Pak a annoncé son intention d'investir dans des projets visant à améliorer le recyclage des emballages en carton au sein de l'Union européenne. Ces efforts s'inscrivent dans le cadre des objectifs du règlement européen proposé concernant les emballages et les déchets d'emballages (PPWR).

- Report ID: 2770

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.