Perspectives du marché des additifs phytogéniques pour l'alimentation animale :

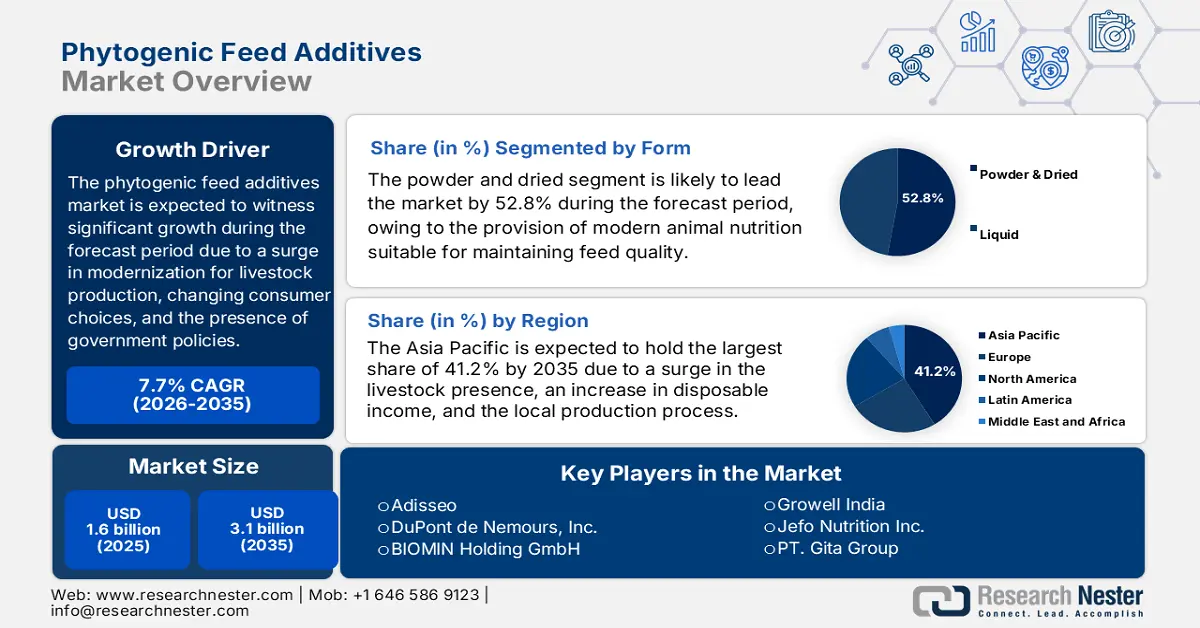

Le marché des additifs phytogéniques pour l'alimentation animale représentait plus de 1,6 milliard de dollars en 2025 et devrait atteindre 3,1 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,7 milliard de dollars.

Le marché international des additifs phytogéniques pour l'alimentation animale connaît actuellement une transformation profonde, passant d'une alternative naturelle de niche à un segment dominant, fondé sur des données scientifiques, essentiel à une production animale modernisée et durable. Cette transformation est fortement impulsée par les réformes administratives, l'évolution des préférences des consommateurs et la recherche constante d'efficacité du secteur. Selon un article publié par le Département de l'Agriculture des États-Unis (USDA) en septembre 2024, la production mondiale de bétail, de produits aquacoles et de cultures a bondi de 1 100 milliards de dollars à 4 200 milliards de dollars. Cette croissance remarquable a été obtenue grâce à l'intégration de nouvelles ressources dans les processus de production, ce qui a intensifié l'utilisation des intrants, notamment la main-d'œuvre et les engrais, et a ainsi dynamisé le marché.

Par ailleurs, le passage de mélanges simplifiés à des produits standardisés et scientifiquement validés, les technologies d'administration innovantes, l'intérêt accru pour les formulations synergiques, la nutrition de précision et l'intégration numérique sont autant de facteurs qui dynamisent le marché mondial. Selon un article publié par la NLM en avril 2022, les huiles essentielles de clou de girofle, de citronnelle, de céleri, de persil, d'origan, de thym et d'estragon inhibent efficacement 50 % de l'activité d'élimination du radical 2,2-diphénylpicrylhydrazyle (DPPH). De plus, ces huiles sont des mélanges complexes contenant plus de 300 composés différents et se caractérisent par des concentrations élevées, allant de 20 % à 70 %, par rapport aux autres composants. Ainsi, la présence de ces huiles offre un potentiel de croissance considérable pour le marché dans son ensemble, et ce, dans de nombreux pays.

Clé Additifs alimentaires phytogéniques Résumé des informations sur le marché:

Perspectives régionales :

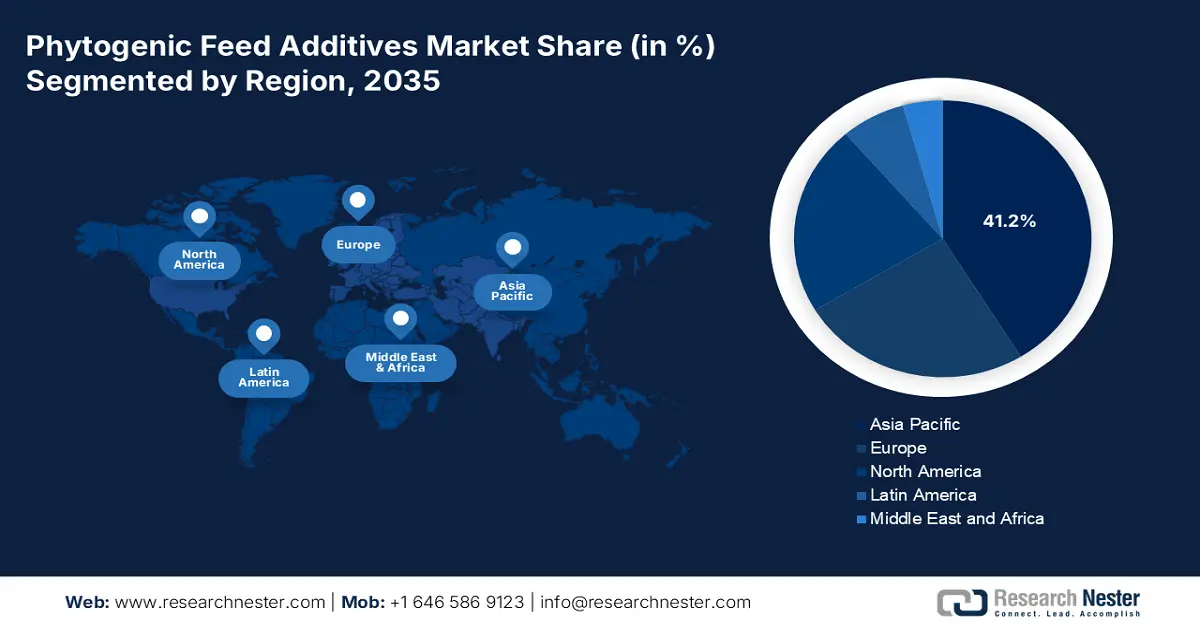

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 41,2 % sur le marché des additifs alimentaires phytogéniques, grâce à l’expansion de la production animale, à la hausse des revenus disponibles et aux interdictions réglementaires concernant les facteurs de croissance antibiotiques.

- L’Amérique du Nord est en passe de devenir la région à la croissance la plus rapide d’ici 2035, grâce à une sensibilisation accrue des consommateurs, des normes réglementaires strictes et des systèmes de production animale technologiquement avancés.

Analyse du segment :

- D’ici 2035, le sous-segment des poudres et des aliments séchés du marché des additifs phytogéniques pour l’alimentation animale devrait représenter une part de 52,8 %, grâce à sa capacité à améliorer la stabilité des aliments, à stimuler la productivité et à renforcer la santé globale des animaux.

- Le segment des ventes directes devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à son modèle consultatif spécialisé qui intègre une expertise technique de grande valeur dans les stratégies de formulation des aliments pour animaux.

Principales tendances de croissance :

- Augmentation de la demande des consommateurs pour des produits naturels et sans résidus

- Intensification de la production animale

Principaux défis :

- Barrières à l'entrée accrues et fragmentation réglementaire

- Sensibilité aux prix et compétitivité des coûts

Acteurs clés : Delacon Biotechnik GmbH (Autriche), Dostofarm GmbH (Allemagne), Phytobiotics Futterzusatzstoffe GmbH (Allemagne), Silvateam Spa (Italie), Igusol SL (Espagne), Pancosma SA (Suisse), Nutrex NV (Belgique), Kemin Industries, Inc. (États-Unis), Adisseo (France), DuPont de Nemours, Inc. (États-Unis), BIOMIN Holding GmbH (Autriche), Nor-Feed SAS (France), Natural Remedies Private Limited (Inde), Ayurvet Limited (Inde), Growell India (Inde), Jefo Nutrition Inc. (Canada), PT. Gita Group (Indonésie), Layn Natural Ingredients Corp. (Chine), Synthite Industries Ltd. (Inde).

Mondial Additifs alimentaires phytogéniques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,6 milliard de dollars américains

- Taille du marché en 2026 : 1,7 milliard de dollars américains

- Taille du marché prévue : 3,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,2 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Brésil

- Pays émergents : Inde, Vietnam, Mexique, Indonésie, Turquie

Last updated on : 26 November, 2025

Marché des additifs phytogéniques pour l'alimentation animale : facteurs de croissance et défis

Facteurs de croissance

- L'augmentation de la demande des consommateurs pour des produits naturels et sans résidus : la sensibilisation croissante des consommateurs à la production alimentaire accroît la demande de produits laitiers, d'œufs et de viande produits sans ajout de produits chimiques de synthèse. Cette stratégie de transparence a incité les producteurs à utiliser des ingrédients naturels pour l'alimentation animale, ce qui a un impact positif sur le marché mondial. Selon un article publié par la NLM en avril 2025, la production mondiale de paille de céréales s'élevait à 2 milliards de tonnes, dont près de 200 millions de tonnes produites chaque année par les pays d'Asie du Sud-Est, principalement à partir de riz. Par ailleurs, plus de 90 % du cheptel de cette région, notamment en Chine et en Mongolie, est fréquemment nourri avec 30 à 40 % de paille de riz. Cette tendance favorise la fabrication d'aliments pour animaux et garantit ainsi un approvisionnement continu entre les différents pays.

Exportations et importations de préparations pour aliments pour animaux en 2023

Pays/Composantes | Exportations (USD) | Importation (USD) |

Pays-Bas | 2,6 milliards | 962 millions |

NOUS | 1,8 milliard | 912 millions |

Allemagne | 1,7 milliard | 1 milliard |

Évaluation du commerce mondial | 20,5 milliards | |

Partage du commerce mondial | 0,09 | |

Complexité du produit | -7,6% | |

Source : OEC

- Intensification de la production animale : Avec le développement et la consolidation à grande échelle du marché des additifs phytogéniques pour l’alimentation animale, l’impact économique des performances et de la santé animales sous-optimales s’accroît. Ce marché offre une solution éprouvée pour optimiser l’indice de conversion alimentaire (ICA), réduire la mortalité et améliorer la productivité globale dans les élevages intensifs. Selon un article publié par la NLM en mai 2023, la production animale est actuellement soumise à de fortes pressions et les exploitations doivent réduire leurs émissions de gaz à effet de serre, les émissions de méthane entérique provenant des ruminants représentant entre 10 % et 12 % de ces émissions. Par ailleurs, la population mondiale devrait dépasser les 9 milliards d’habitants d’ici fin 2050, ce qui devrait entraîner une augmentation de la consommation de viande de plus de 70 % et stimuler ainsi la croissance du marché.

- Avantages environnementaux et de durabilité : Le marché contribue aux objectifs de durabilité en optimisant l’efficacité de l’alimentation animale, réduisant ainsi l’impact environnemental global de la production d’aliments pour animaux. De plus, certains additifs, comme les tanins pour les ruminants, ont démontré leur efficacité pour réduire les émissions de méthane et s’aligner sur les objectifs climatiques mondiaux. Comme indiqué dans un article publié par le Journal of Dairy Science en janvier 2025, les plans d’action climatique visent à réduire les émissions de gaz à effet de serre par le biais des contributions déterminées au niveau national (CDN). Ces plans ont montré que près de 36 % des pays se sont concentrés sur l’atténuation des émissions liées aux prairies et à l’élevage, contribuant ainsi à la durabilité.

Défis :

- Obstacles à l'entrée accrus et fragmentation réglementaire : le paysage réglementaire international du marché des additifs phytogéniques pour l'alimentation animale se caractérise par une mosaïque complexe et fragmentée de procédures d'approbation, sans norme universelle. De plus, un produit autorisé en Europe selon les directives strictes de l'EFSA ne sera pas automatiquement accepté aux États-Unis par la FDA. Chaque juridiction définit ses propres exigences en matière de données, délais d'approbation et protocoles d'évaluation de la sécurité, qui peuvent s'étendre sur plusieurs années. Ce labyrinthe administratif engendre des coûts et une complexité considérables pour les fabricants souhaitant accéder aux marchés internationaux. Parallèlement, les entreprises doivent investir massivement dans les affaires réglementaires et maîtriser les procédures d'autorisation spécifiques à chaque pays, ce qui freine le développement du marché.

- Sensibilité au prix et compétitivité des coûts : Le marché doit rivaliser sur les prix avec une gamme complète d’additifs alimentaires, notamment les alternatives synthétiques, souvent bon marché, comme les acides organiques. Par ailleurs, la production d’additifs phytogéniques standardisés et de haute qualité nécessite des matières premières durables, un contrôle qualité rigoureux et des technologies d’extraction innovantes, autant d’éléments extrêmement coûteux. Ces coûts sont répercutés sur les agriculteurs, dont les marges sont faibles et qui sont de plus en plus sensibles aux prix. De plus, dans différentes régions en développement, le principal critère d’achat est généralement le faible coût initial par rapport à la valorisation à long terme et au retour sur investissement. Convaincre un agriculteur d’investir dans un additif haut de gamme représente donc un risque commercial, freinant ainsi le développement du marché.

Taille et prévisions du marché des additifs phytogéniques pour l'alimentation animale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

1,6 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des additifs phytogéniques pour l'alimentation animale :

Analyse des segments de formulaires

Le sous-segment des poudres et des aliments séchés, qui fait partie du segment des aliments transformés, devrait représenter la plus grande part de marché (52,8 %) d'ici fin 2035. Cette croissance est largement attribuable à son importance dans la nutrition animale moderne, permettant d'assurer la qualité et la stabilité des aliments, d'améliorer la productivité et la croissance, et de favoriser la santé animale. Selon un article publié par la NLM en septembre 2024, l'incorporation de 2 % de poudre de feuilles de mauve sylvestre (MSLP) dans l'alimentation a permis de réduire significativement le nombre de coliformes par rapport aux volailles témoins. De plus, une supplémentation en MSLP, à des doses comprises entre 1,5 % et 2 %, a optimisé les performances de production des poulets de chair, contribuant ainsi à la croissance globale de ce segment.

Analyse des segments des canaux de distribution

Le segment des ventes directes, qui fait partie du circuit de distribution, devrait détenir la deuxième part de marché la plus importante des additifs phytogéniques pour l'alimentation animale au cours de la période prévue. La croissance de ce segment est fortement alimentée par la nature de plus en plus consultative et hautement technique du produit. De plus, contrairement aux matières premières classiques, les additifs phytogéniques haut de gamme pour l'alimentation animale exigent une expertise technologique approfondie pour une intégration optimale dans les formulations d'aliments. Par ailleurs, ce segment, composé de nutritionnistes spécialisés et de commerciaux techniques, offre des services à forte valeur ajoutée. Ils travaillent en étroite collaboration avec les services de recherche et développement des clients afin de fournir un soutien continu sur le terrain pour optimiser le dosage et démontrer un retour sur investissement tangible grâce à des indicateurs tels que l'amélioration de l'indice de conversion alimentaire (ICA), ainsi que pour personnaliser les mélanges synergiques et mener des essais sur les risques sanitaires et les espèces spécifiques.

Analyse du segment de l'élevage

D'après les prévisions, le segment de la volaille devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Son développement est fortement stimulé par son utilité pour accroître la productivité et la croissance, optimiser l'efficacité alimentaire et améliorer la santé globale et le système immunitaire. Selon un article publié par l'ICAR en 2024, la Vanaraja, une variété de poulet à double usage, pèse entre 1,5 et 1,8 kg à l'âge de 12 semaines. À l'âge adulte, le poids se situe entre 2,2 et 2,5 kg pour les mâles et entre 1,8 et 2,0 kg pour les femelles. De plus, sa production annuelle d'œufs est d'environ 100 à 110 œufs, notamment en élevage en plein air, et cette variété est de plus en plus appréciée dans toutes les zones agroclimatiques, en particulier en Inde. Par conséquent, cette disponibilité accrue offre d'importantes perspectives de croissance à ce segment de marché.

Notre analyse approfondie du marché des additifs phytogéniques pour l'alimentation animale comprend les segments suivants :

Segment | Sous-segments |

Formulaire |

|

Canal de distribution |

|

Bétail |

|

Source |

|

Type de produit |

|

Fonction |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des additifs phytogéniques pour l'alimentation animale - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché des additifs phytogéniques pour l'alimentation animale, soit 41,2 %, d'ici fin 2035. Cette croissance est principalement due à l'intensification et à l'ampleur de l'élevage, à la hausse des revenus disponibles et aux interdictions gouvernementales des antibiotiques promoteurs de croissance. Par ailleurs, la production locale, avec des entreprises qui élaborent des mélanges adaptés aux ingrédients régionaux, tels que le manioc et le tourteau de palmiste, contribue également à ce développement. Selon un article publié en 2022 par la Global Forest Coalition, dans le cadre de la campagne « Halte au financement des élevages industriels », les cinq principales banques de développement de la région ont investi près de 4,5 millions de dollars américains dans les grandes entreprises de l'industrie de la viande à Singapour, en Chine et au Vietnam, entre autres, ce qui augure bien pour la croissance et l'expansion du marché.

Le marché chinois connaît une croissance soutenue grâce à une politique nationale visant à réduire l'utilisation d'antibiotiques dans l'élevage. Par ailleurs, le Plan d'action national du gouvernement pour la réduction des médicaments antimicrobiens vétérinaires a fortement incité les intégrateurs et les fabricants d'aliments pour animaux à développer des alternatives efficaces. Selon un article publié par la NLM en décembre 2024, la Chine produisait 55,4 millions de tonnes de viande de porc par an en 2022. La production porcine a atteint 55,5 millions de tonnes en 2023, tandis que la consommation a dépassé la production de 57,5 millions de tonnes. En 2024, la production s'élevait à 55,9 millions de tonnes et la consommation à 57,7 millions de tonnes, augurant ainsi d'une croissance prometteuse pour le marché.

Analyse annuelle de la production porcine en Chine (2018-2029)

Année | Production (millions de tonnes) | Consommation (millions de tonnes) |

2018 | 54.0 | 55.2 |

2019 | 42,5 | 44,8 |

2020 | 36.3 | 41,5 |

2021 | 47,5 | 51,7 |

2022 | 55,4 | 57,4 |

2023 | 55,5 | 57,5 |

2024 | 55,9 | 57,7 |

2029 | 59,7 | 60,7 |

Source : NLM

Le marché indien des additifs phytogéniques pour l'alimentation animale connaît également une croissance significative, portée par la modernisation des filières laitière et avicole, l'augmentation de la consommation intérieure de viande et des politiques gouvernementales favorables. De plus, des initiatives telles que le Pradhan Mantri Matsya Sampada Yojana (PMMSY) et la Mission nationale pour une agriculture durable dans le secteur de la pêche ont explicitement encouragé une productivité durable et une intensification des productions, créant ainsi un environnement propice aux additifs alimentaires innovants. Selon le rapport 2024 du DAHD (Département de l'Agriculture et du Développement de l'Enfance), l'élevage contribue à hauteur de 30,2 % à la valeur ajoutée brute agricole et représente 5,5 % de l'économie nationale. Par ailleurs, le cheptel bovin de 303,7 millions de têtes (yaks, mithuns, buffles et vaches) constitue le pilier de la production laitière, offrant ainsi un potentiel de croissance considérable pour l'ensemble du marché indien.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des additifs phytogéniques pour l'alimentation animale au cours de la période prévue. Ce développement est largement attribuable à une sensibilisation accrue des consommateurs, à des normes réglementaires strictes et à des systèmes d'élevage innovants. Par ailleurs, la demande de solutions naturelles pour optimiser le bien-être et la productivité animale, ainsi que le désintérêt croissant des producteurs et des consommateurs pour les antibiotiques comme facteurs de croissance, contribuent également à la croissance du marché dans la région. Selon un article publié par la NLM en mai 2023, la consommation de viande devrait augmenter de 9 % en Amérique du Nord. Face à cette situation, les distributeurs et les producteurs de viande s'engagent de plus en plus en faveur du développement durable, et le marché joue un rôle essentiel dans la réduction de l'impact environnemental des élevages.

Le marché américain des additifs phytogéniques pour l'alimentation animale connaît une forte croissance, grâce à l'impact des programmes de dépenses gouvernementales sur le secteur chimique, le développement durable et la fabrication de pointe, les efforts de clarification et de correction, ainsi que les partenariats industriels. Selon un rapport de données publié par la Semiconductor Industry Association (SIA) en octobre 2024, les entreprises américaines de l'écosystème des semi-conducteurs ont annoncé plus de 90 nouveaux projets de fabrication depuis le lancement du programme CHIPS. Ceci a généré près de 450 milliards de dollars d'investissements annoncés dans 28 États du pays. Par ailleurs, le rapport SIA-Boston Consulting Group de mai 2024 prévoit que les États-Unis porteront leur part de la fabrication de puces avancées à 28 % de la capacité internationale d'ici fin 2032, et atteindront également 28 % des dépenses d'investissement mondiales totales d'ici la même année. Enfin, les dépenses continues en recherche et développement pour le secteur chimique américain contribuent également à la croissance du marché.

Dépenses annuelles de R&D et ventes dans l'industrie chimique américaine (2014-2024)

Années | Dépenses de R&D (en millions de dollars US) | Ventes % |

2014 | 11.8 | 2.0 |

2015 | 12.2 | 2.3 |

2016 | 10.8 | 2.1 |

2017 | 10.9 | 2.1 |

2018 | 11.3 | 2.1 |

2019 | 10.7 | 2.1 |

2020 | 10.2 | 2.2 |

2021 | 12.8 | 2.2 |

2022 | 14.0 | 2.1 |

2023 | 13.3 | 2.0 |

2024 | 14.8 | 2.2 |

Source : Chimie américaine

Le marché canadien des additifs phytogéniques pour l'alimentation animale est en plein essor grâce à la tarification du carbone, à la politique fédérale d'agriculture verte, aux impératifs d'exportation de protéines durables, au soutien provincial à la valorisation des innovations agricoles et à l'évolution soudaine des préférences des consommateurs et des détaillants au Canada. Selon un article publié par l'organisation Citizens' Climate Lobby Canada en août 2024, le gouvernement fédéral investit délibérément 37,1 millions de dollars américains dans 99 projets de séchage des grains, dans le cadre de son programme de technologies propres pour l'agriculture, doté d'un budget de 496,7 millions de dollars américains. Par ailleurs, le ministre de l'Agriculture et de l'Agroalimentaire a annoncé un investissement conséquent de 185 millions de dollars américains sur dix ans pour le programme Solutions climatiques agricoles (SCA). Ainsi, l'augmentation des investissements publics offre d'importantes perspectives de croissance au marché canadien.

Aperçu du marché européen

Le marché européen devrait connaître une croissance soutenue d'ici la fin de la période prévue. Cette croissance est fortement stimulée par un cadre réglementaire strict, l'interdiction générale des antibiotiques comme facteurs de croissance et une forte demande des consommateurs pour un élevage durable. Le marché européen se caractérise également par une nette préférence pour les produits standardisés et validés scientifiquement, dont les modes d'action sont éprouvés. Selon un article publié par la Commission européenne en février 2024, le lancement du Partenariat régional pour la santé et le bien-être des animaux et du Partenariat pour l'agroécologie a permis à l'UE de couvrir près de 50 % des dépenses, pour un montant total estimé à 600 millions d'euros. Ce financement répond efficacement aux besoins concrets de la région en matière de développement durable dans le secteur agricole, ce qui a un impact positif sur le marché.

Le marché des additifs phytogéniques pour l'alimentation animale en Allemagne connaît une croissance importante, notamment grâce à un élevage intensif, en particulier pour la production de viande porcine, et à une législation nationale très stricte en matière de réduction des antibiotiques. Par ailleurs, la stratégie allemande de lutte contre la résistance aux antimicrobiens (DART 2030) impose des objectifs de réduction continus, en particulier pour l'utilisation des antibiotiques vétérinaires, ce qui crée une forte demande d'alternatives efficaces. Selon un rapport du Département de l'Agriculture des États-Unis (USDA) d'octobre 2024, l'Allemagne est un importateur net de la majorité des produits alimentaires, avec une hausse des ventes au détail de produits alimentaires d'environ 318,3 milliards de dollars en 2022. De plus, d'après un article de l'AHDB d'avril 2025, le pays est devenu le deuxième exportateur mondial de viande porcine, avec une augmentation de 2,4 % de ses volumes d'exportation, soit 45 000 tonnes supplémentaires.

La Pologne connaît également une croissance grâce à l'intensification et à la modernisation de ses importantes filières avicole et porcine, considérées comme des moteurs d'exportation majeurs. Par ailleurs, les intégrateurs du pays se livrent une concurrence féroce pour conquérir des parts de marché dans la région, ce qui les incite fortement à respecter les normes de réduction des antibiotiques et de durabilité. Selon un article publié par Procedia Computer Science en 2025, l'adoption de l'intelligence artificielle (IA) par le secteur agroalimentaire polonais a progressé, passant de 2,1 % en 2021 à 3,6 % en 2024, soit une augmentation de 1,5 %. De plus, l'automatisation robotisée des processus (RPA) est la technologie d'IA la plus répandue dans l'industrie agroalimentaire, avec un taux d'utilisation de 1,9 % dans le pays. Ainsi, grâce à ces technologies numériques, le marché est promis à un bel avenir en Pologne.

Principaux acteurs du marché des additifs phytogéniques pour l'alimentation animale :

- Cargill, Incorporated (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Delacon Biotechnik GmbH (Autriche)

- Dostofarm GmbH (Allemagne)

- Phytobiotiques Futterzusatzstoffe GmbH (Allemagne)

- Silvateam Spa (Italie)

- Igusol SL (Espagne)

- Pancosma SA (Suisse)

- Nutrex NV (Belgique)

- Kemin Industries, Inc. (États-Unis)

- Adisseo (France)

- DuPont de Nemours, Inc. (États-Unis)

- BIOMIN Holding GmbH (Autriche)

- Nor-Feed SAS (France)

- Natural Remedies Private Limited (Inde)

- Ayurvet Limited (Inde)

- Growell Inde (Inde)

- Jefo Nutrition Inc. (Canada)

- Groupe PT. Gita (Indonésie)

- Layn Natural Ingredients Corp. (Chine)

- Synthite Industries Ltd. (Inde)

- Cargill, Incorporated est reconnu comme un leader mondial de l'agroalimentaire. Grâce à son vaste réseau de distribution et à son envergure internationale, l'entreprise a rendu les additifs phytogéniques accessibles à la majorité des intégrateurs à l'échelle mondiale. Sa contribution réside dans la promotion de leur adoption à grande échelle, grâce à des investissements importants en recherche et développement de produits standardisés et scientifiquement validés, garantissant une performance continue. Par ailleurs, comme indiqué dans son rapport annuel 2024, l'entreprise a généré un chiffre d'affaires de 160 milliards de dollars américains, opérant dans 70 pays et commercialisant ses produits dans 125 pays.

- Delacon Biotechnik GmbH est reconnue comme l'un des leaders scientifiques et pionniers de la phytogénèse, forte d'une réputation bâtie sur des décennies d'expérience dans les essais cliniques et la recherche. Sa contribution majeure a établi la norme industrielle en matière de validation scientifique et d'efficacité, grâce à une gamme étendue de mélanges synergiques.

- Dostofarm GmbH s'est imposée comme une référence en se spécialisant dans les plantes mono-inflorescentielles et les mélanges phytogéniques de haute qualité, issus de cultures contrôlées. Son atout majeur réside dans une traçabilité et une pureté accrues des produits, ainsi que dans des solutions sur mesure, notamment pour les filières équine et ruminante.

- Phytobiotics Futterzusatzstoffe GmbH est reconnue comme une entreprise innovante de premier plan, réputée pour le développement de produits novateurs, notamment la gamme brevetée Salkil, qui propose des solutions phytogéniques et d'acidification spécifiques. L'entreprise s'attache à développer des produits ciblés et efficaces pour répondre à des risques spécifiques, tels que l'hygiène de l'alimentation animale et la santé intestinale.

- Silvateam Spa s'est rapidement imposée comme un producteur verticalement intégré de premier plan, maîtrisant efficacement l'ensemble de la chaîne d'approvisionnement, depuis les forêts de quebracho gérées durablement jusqu'aux extraits de tanins, en passant par les châtaignes. Sa principale contribution réside dans la fourniture abondante et fiable de tanins naturels, ingrédients essentiels au métabolisme des protéines et à la santé intestinale des animaux d'élevage.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international est très fragmenté et associe des pionniers spécialisés à des géants agroalimentaires diversifiés. Des acteurs majeurs, tels que Phytobiotics en Allemagne et Delacon en Autriche, sont en concurrence directe avec des entités internationales comme Adisseo en France et Cargill aux États-Unis. Cette situation a favorisé l'expansion des réseaux de distribution, propices à la croissance du marché à l'échelle mondiale. Des stratégies clés, comme une expansion dynamique sur les marchés asiatiques à forte croissance via des filiales locales et une validation scientifique rigoureuse grâce à des partenariats universitaires, contribuent également à ce dynamisme. Par ailleurs, en juillet 2024, NUQO a annoncé la création de sa filiale en Inde, avec l'ambition d'y développer ses services axés sur la création de technologies de bioprocédés et de production de pointe, renforçant ainsi sa position sur le marché mondial.

Paysage concurrentiel du marché des additifs phytogéniques pour l'alimentation animale :

Développements récents

- En juin 2025, dsm-firmenich a annoncé la finalisation de la vente de sa participation dans Feed Enzymes Alliance à Novonesis pour 1,5 milliard d'euros. L'entreprise a ainsi engrangé environ 1,4 milliard d'euros de trésorerie nette, un montant qu'elle pourra consacrer au développement d'ingrédients renouvelables et à la garantie d'une production durable.

- En septembre 2024, la société Louis Dreyfus a inauguré sa nouvelle usine de production d'aliments spécialisés à Tianjin, ce qui s'inscrit dans le cadre des plans tactiques de l'organisation visant à diversifier rapidement ses revenus grâce à des produits à valeur ajoutée.

- En mars 2024, EW Nutrition a lancé son dernier produit, Axxess XY, une xylanase intrinsèquement thermostable capable de décomposer facilement les fractions de fibres insolubles et solubles des ingrédients alimentaires, notamment les céréales, le blé, le maïs et les tourteaux d'oléagineux.

- Report ID: 973

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Additifs alimentaires phytogéniques Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.