Perspectives du marché du pentaérythritol :

Le marché du pentaérythritol était évalué à 4,1 milliards de dollars américains en 2025 et devrait atteindre 111,9 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 44,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,9 milliards de dollars américains.

Le marché mondial du pentaérythritol connaît une forte croissance grâce à son rôle essentiel de matière première dans des secteurs tels que les peintures et revêtements, l'automobile, la construction et l'industrie pharmaceutique. Ses propriétés chimiques en font un ingrédient indispensable à la production de résines alkydes, de revêtements polymérisés par rayonnement et de lubrifiants de pointe, dont l'utilisation est en constante augmentation dans les secteurs manufacturier et des infrastructures. Dans ce contexte, les données commerciales de WITS indiquent qu'en 2023, le commerce mondial du pentaérythritol s'est concentré entre les mains d'un petit nombre de grands pays importateurs, témoignant d'une demande industrielle soutenue. Il a été observé que les États-Unis étaient le principal importateur de pentaérythritol, avec environ 24 228 300 kg importés pour une valeur de 55 632,69 K USD. L’Italie suivait de près avec des importations d’une valeur de 52 862,25 K USD, tandis que l’Union européenne a importé 14 817 500 kg pour une valeur de 25 054,22 K USD. Ces chiffres illustrent donc la répartition géographique de la demande entre l’Amérique du Nord, l’Europe et l’Asie-Pacifique.

Importations de pentaérythritol par grandes économies, 2023

Pays/Région importateur | Valeur des échanges (en milliers de dollars américains) | Quantité importée (kg) |

NOUS | 55 632,69 | 24 228 300 |

Italie | 52 862,25 | - |

Inde | 32 042,73 | 23 174 000 |

Union européenne | 25 054,22 | 14 817 500 |

Royaume-Uni | 15 501,92 | 6 393 350 |

Mexique | 14 509,41 | 6 317 540 |

Corée, Rép. | 14 129,13 | - |

Japon | 12 265,32 | - |

Chine | 11 720,44 | 7 160 600 |

Allemagne | 10 727,18 | 5 670 790 |

Portugal | 10 095,61 | 5 913 600 |

Brésil | 10 084,71 | 6 754 770 |

Source : WITS

Par ailleurs, le marché du pentaérythritol poursuit sa croissance, portée par une demande accrue, incitant les acteurs nationaux et internationaux à maintenir une tarification basée sur la valeur. FRED a indiqué que l'indice des prix à la production (IPP) des produits chimiques et connexes, produits chimiques industriels (WPU061), reflète une dynamique de prix soutenue dans ce segment. Selon les données officielles du gouvernement américain, l'indice a atteint 292,560 en novembre 2025, ce qui signifie que les prix à la production sont près de trois fois supérieurs à ceux d'il y a quarante ans. D'un point de vue stratégique, ce niveau élevé de l'indice témoigne de la persistance des pressions sur les coûts de production des intermédiaires chimiques en amont, qui dépendent des intrants chimiques industriels. Par conséquent, afin de répondre à cette demande exceptionnelle, Perstorp a annoncé une hausse mondiale des prix pouvant atteindre 100 % sur sa gamme de produits à base de di-pentaérythritol, applicable à compter du 1er janvier 2026, ou selon les dispositions contractuelles.

Clé Pentaérythritol Résumé des informations sur le marché:

Points saillants régionaux :

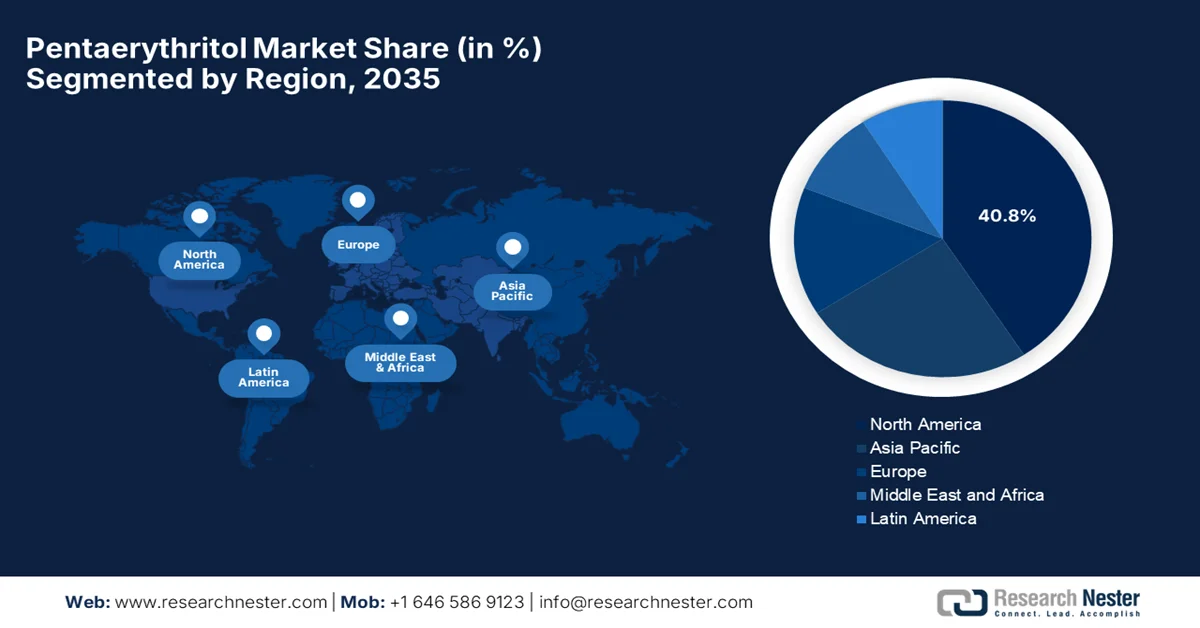

- L'Amérique du Nord devrait dominer le marché du pentaérythritol, captant environ 40,8 % des parts de marché d'ici 2035, soutenue par une forte demande des secteurs de la construction et des lubrifiants, ainsi que par le développement, sous l'impulsion de la réglementation, d'une fabrication de produits chimiques conformes et à faible teneur en COV.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide au cours de la période de prévision allant jusqu'en 2035, grâce à une industrialisation rapide, au développement d'infrastructures à grande échelle et à une production automobile croissante qui entraînera une consommation accrue de revêtements durables et de lubrifiants synthétiques.

Analyse du segment :

- Le monopentaérythritol devrait représenter la plus grande part de revenus (45,6 %) d'ici 2035 sur le marché du pentaérythritol, reflétant sa forte pénétration dans les résines, les lubrifiants, les plastifiants et les formulations avancées, soutenue par une demande croissante de matériaux industriels écologiques et performants.

- Le segment d'application des peintures et revêtements devrait connaître une croissance considérable d'ici 2035, soutenue par l'utilisation intensive du pentaérythritol dans les formulations à base de résine alkyde, en phase avec l'adoption croissante de solutions de revêtement durables et à faible teneur en COV.

Principales tendances de croissance :

- Forte demande en revêtements et peintures

- Construction et urbanisation

Principaux défis :

- Dépendance à la cyclicité de l'industrie utilisatrice finale

- Différenciation limitée des produits dans les catégories de matières premières

Acteurs clés : Perstorp Holding AB (Suède), Ercros SA (Espagne), Celanese Corporation (États-Unis), Evonik Industries AG (Allemagne), Mitsui Chemicals, Inc. (Japon), U-Jin Chemical Co., Ltd. (Corée du Sud), Kanoria Chemicals & Industries Ltd. (Inde), Hubei Yihua Group Co., Ltd. (Chine), Yunnan Yuntianhua Co., Ltd. (Chine), Henan Pengcheng Group (Chine), Liyang Ruiyang Chemical (Chine), Baoding Guoxiu Chemical Industry (Chine), LCY Chemical Corp. (Taïwan), Samyang Corp. (Corée du Sud), Copenor (Brésil), Zarja Chemical (Russie), MKS Marmara Entegre Kimya (Turquie), BASF SE (Allemagne), Exxon Mobil Corporation (États-Unis), Hexion Inc. (États-Unis)

Mondial Pentaérythritol Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,1 milliards de dollars US

- Taille du marché en 2026 : 5,9 milliards de dollars américains

- Taille du marché prévue : 111,9 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 44,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Arabie saoudite, Australie

Last updated on : 6 February, 2026

Marché du pentaérythritol - Facteurs de croissance et défis

Facteurs de croissance

- Forte demande dans le secteur des revêtements et peintures : c'est le principal moteur de la croissance du marché du pentaérythritol, matière première essentielle des résines alkydes, indispensables aux peintures et revêtements utilisés dans de nombreuses applications. De plus, ses propriétés améliorant la durabilité, la brillance, l'adhérence et la résistance aux intempéries en font un produit de choix, d'autant plus que le secteur mondial des revêtements est en pleine expansion. Dans ce contexte, l'American Coatings Association a indiqué qu'entre 2023 et 2025, l'industrie américaine des peintures et revêtements a connu une croissance modérée, avec une augmentation du volume estimée à 2,6 % en 2024 et à 2,3 % en 2025, et une hausse de la valeur de 5,3 %, reflétant la reprise après les perturbations des chaînes d'approvisionnement. Par conséquent, cette demande soutenue dans le secteur des revêtements favorise une forte consommation de résines alkydes et, de ce fait, de pentaérythritol, matière première clé.

- Construction et urbanisation : le développement rapide des infrastructures, notamment dans les économies émergentes, stimule fortement la demande de produits chimiques pour la construction, tels que les mastics, les adhésifs et les revêtements résistants aux intempéries, qui dépendent tous fortement du pentaérythritol. Selon un article publié par le gouvernement indien en février 2025, le développement des infrastructures du pays s'est accéléré grâce à des programmes spécifiques comme PM Gati Shakti, Bharatmala Pariyojana et la Mission Villes intelligentes, entraînant ainsi des investissements records et une nette amélioration de la connectivité. L'article mentionnait également l'expansion rapide du réseau autoroutier national, le quasi-doublement de la capacité aérienne et l'amélioration de l'efficacité des ports et du transport maritime. Par ailleurs, les programmes de logement et d'assainissement urbains ont renforcé la croissance de l'Inde, laissant entrevoir un fort potentiel de croissance pour le marché du pentaérythritol.

- Flux commerciaux internationaux : La forte demande dans différents secteurs a engendré d’importants flux commerciaux, dynamisant ainsi le marché du pentaérythritol. Selon World Integrated Trade Solution, en 2023, le commerce international du pentaérythritol était dominé par la Chine, avec des exportations totales de 68 934 000 kg pour une valeur de 105 999 850 USD, suivies de l’Allemagne (22 643 600 kg pour 51 618 670 USD). Les autres pays ont également contribué de manière significative, avec 28 824 000 kg pour 40 551 270 USD, tandis que l’Union européenne a exporté 15 164 900 kg pour une valeur de 36 749 110 USD. Cette demande souligne l’importance stratégique de l’Asie et de l’Europe dans la chaîne d’approvisionnement mondiale, stimulant ainsi le commerce transfrontalier du pentaérythritol.

Exportations de pentaérythritol par grandes économies, 2023

Pays / Région | Valeur à l'exportation (en milliers de dollars américains) | Quantité (kg) |

Arabie Saoudite | 21 660,12 | 14 605 600 |

NOUS | 7 391,34 | 2 595 670 |

Inde | 5 611,11 | 1 937 710 |

Pays-Bas | 2 921,41 | 1 401 800 |

Belgique | 1 797,70 | 1 019 630 |

Roumanie | 703,45 | 430 248 |

Corée, Rép. | 436,37 | 203 912 |

Émirats arabes unis | 358,68 | 227 451 |

Brésil | 263,52 | 150 000 |

Malaisie | 185,62 | 134 316 |

Pologne | 163,43 | 40 786 |

Japon | 127,15 | 21 819 |

Pérou | 112,60 | 40 000 |

Danemark | 83,19 | 25 020 |

Koweit | 72,75 | 17 000 |

Autriche | 51.11 | 24 596 |

Source : WITS

Défis

- Dépendance à la cyclicité des industries utilisatrices : La demande de pentaérythritol est principalement liée à des industries utilisatrices cycliques telles que la construction, l’automobile, les peintures et revêtements, et les lubrifiants. Par conséquent, les ralentissements économiques, la réduction des dépenses d’infrastructure et tout fléchissement de la production automobile peuvent impacter négativement les niveaux de consommation. Par exemple, tout ralentissement de l’activité de construction affecte directement la demande de résines alkydes et de revêtements, entraînant une accumulation des stocks et une pression à la baisse sur les prix. Ainsi, cette exposition à la cyclicité crée une incertitude quant à la demande et une volatilité des revenus pour les producteurs. De plus, les fabricants doivent diversifier leurs applications ou leur présence géographique afin d’atténuer les risques, ce qui nécessite des investissements en R&D et des efforts de développement du marché du pentaérythritol.

- Différenciation limitée des produits de base : Il s'agit d'un obstacle supplémentaire à l'expansion du marché du pentaérythritol, car le pentaérythritol de qualité standard est généralement considéré comme un produit de base, offrant peu de possibilités de différenciation fondée uniquement sur la performance. La concurrence se concentre donc principalement sur les prix et les économies d'échelle. Dans ce contexte, les producteurs peinent à maintenir leurs marges, à moins d'adopter une stratégie de domination par les coûts ou de s'intégrer verticalement en amont. Les qualités spéciales et de haute pureté offrent de meilleures marges, mais nécessitent des technologies de pointe et des relations clients solides. Par conséquent, ce manque de différenciation accroît la vulnérabilité face aux producteurs à bas coûts et amplifie l'impact des fluctuations du marché du pentaérythritol.

Taille et prévisions du marché du pentaérythritol :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

44,4% |

|

Taille du marché de l'année de référence (2025) |

4,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

111,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du pentaérythritol :

Analyse du segment de produit

Le monopentaérythritol devrait dominer le marché du pentaérythritol, représentant 45,6 % des revenus. Cette position s'explique par sa grande polyvalence d'application, notamment dans les résines, les lubrifiants et les plastifiants. De plus, sa structure chimique lui confère une excellente stabilité thermique et une réactivité remarquable, le rendant idéal pour les résines alkydes haute performance et les lubrifiants synthétiques. Par ailleurs, la demande croissante de revêtements écologiques et performants favorise son adoption dans de nombreux secteurs industriels. Enfin, sa capacité à formuler des adhésifs, des mastics et des dérivés de polyuréthane de pointe contribue à une demande soutenue sur les marchés émergents et développés du pentaérythritol.

Analyse du segment d'application

D'ici fin 2035, le sous-segment des peintures et revêtements, qui fait partie intégrante du marché du pentaérythritol, devrait connaître une croissance considérable. Cette croissance est principalement due à son rôle central dans la production de résines alkydes, indispensables aux peintures et revêtements utilisés dans le bâtiment et l'automobile. Par ailleurs, les gouvernements des pays développés ont imposé des formulations à faible teneur en COV et respectueuses de l'environnement, incluant des résines à base de pentaérythritol, ce qui soutient la croissance continue de ce segment. En février 2024, Arkema a présenté ses technologies de peintures et revêtements durables lors du salon Paint India, en mettant l'accent sur des résines alkydes à faible teneur en COV et biosourcées, qui améliorent les performances tout en réduisant significativement l'impact environnemental. L'usine de Navi Mumbai de l'entreprise propose des solutions de revêtements à base d'eau, à haute teneur en solides et UV/LED/EB, avec un accent particulier sur l'économie circulaire et l'efficacité énergétique. Ainsi, ces innovations constantes témoignent de l'adoption croissante des résines écologiques à base de pentaérythritol dans le secteur du bâtiment et les revêtements industriels.

Analyse du segment d'utilisation finale

Le secteur automobile devrait capter une part importante du marché du pentaérythritol. La demande croissante de l'industrie automobile en lubrifiants haute performance, retardateurs de flamme et revêtements protecteurs est le principal facteur expliquant cette position dominante. La production automobile continue de croître à l'échelle internationale, ce segment d'utilisation finale demeurant le principal contributeur aux revenus. En novembre 2025, BASF Coatings a annoncé la mise en service d'une usine de revêtements pour équipementiers automobiles en Allemagne, spécialement conçue pour produire des produits de couleur à forte demande avec une qualité et une efficacité constantes. De plus, cette usine tire parti d'une automatisation avancée pour améliorer la durabilité et réduire les émissions de CO₂, permettant ainsi d'économiser environ 4 000 tonnes par an. Par conséquent, les investissements continus des acteurs mondiaux positionnent ce segment comme la référence en matière de génération de revenus dans les années à venir.

Notre analyse approfondie du marché du pentaérythritol comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du pentaérythritol - Analyse régionale

Aperçu du marché nord-américain

Au cours de la période prévisionnelle, le marché nord-américain du pentaérythritol devrait devenir dominant, captant environ 40,8 % des parts de marché. La progression de la région dans ce secteur est principalement due à la forte demande dans les domaines de la construction et des lubrifiants. Par ailleurs, l'accent mis sur une production durable favorise l'innovation dans le domaine des dérivés de haute pureté. En février 2024, l'Agence américaine de protection de l'environnement (EPA) a annoncé avoir finalisé les amendements à la réglementation TSCA de 2018 relative aux redevances, afin de renforcer les évaluations de la sécurité chimique et d'assurer une meilleure protection de la santé publique. Ces modifications permettent également à l'EPA de recouvrer 25 % des coûts de mise en œuvre autorisés, améliorant ainsi l'efficacité et l'allocation des ressources pour les évaluations chimiques. Le coût total estimé du programme a été réduit de 19 %, pour s'établir à 146,8 millions de dollars, les frais liés aux évaluations des risques initiées par l'EPA passant de 5,1 millions à 4,3 millions de dollars et ceux des examens des nouvelles demandes d'autorisation de produits chimiques de 45 000 à 37 000 dollars. Par conséquent, la présence de telles mesures facilite l'introduction de résines et de revêtements haute performance à faible teneur en COV en favorisant la conformité dans l'industrie chimique.

Le marché américain du pentaérythritol connaît une croissance significative, principalement grâce à la vigueur des industries automobile et aérospatiale, où les résines à base de pentaérythritol jouent un rôle essentiel dans les lubrifiants haute performance, les retardateurs de flamme et les revêtements protecteurs. Par ailleurs, les initiatives fédérales encouragent activement une production durable et la décarbonation industrielle, favorisant ainsi l'adoption du pentaérythritol dans les formulations chimiques. En janvier 2025, l'Agence américaine de protection de l'environnement (EPA) a annoncé avoir finalisé des amendements aux normes nationales d'émission de composés organiques volatils (COV) pour les revêtements en aérosol, afin d'améliorer leur cohérence avec les réglementations des États, telles que celles du CARB (California Air Resources Board). Ces amendements concernent environ 46 sources réglementées, dont les principaux fabricants et distributeurs. Ils visent à réduire la formation d'ozone en encourageant l'utilisation d'ingrédients COV moins réactifs, soutenant ainsi la transition de l'industrie vers des revêtements durables à faible teneur en COV.

Les secteurs de la construction et des infrastructures, notamment en ce qui concerne les revêtements durables et les matériaux de protection contre les conditions climatiques extrêmes, créent de manière responsable un écosystème commercial favorable au marché du pentaérythritol au Canada . Les programmes d'efficacité énergétique soutenus par le gouvernement encouragent efficacement l'adoption de solutions de résine thermiquement stables, appuyant ainsi les projets de développement urbain durable. Selon les données gouvernementales de 2023, les importations canadiennes de pentaérythritol ont totalisé 2,29 millions de dollars canadiens, un marché fortement concentré entre les mains de quelques acteurs. Ces données indiquent également que les trois principaux importateurs représentaient 52,11 % de la valeur totale des importations, tandis que les huit principaux importateurs en représentaient 80,22 %. Parmi les principales entreprises, on retrouve Cloverdale Paint Inc. (Surrey, C.-B.), DKSH Canada Corp. (Toronto, Ont.) et Polynt Coatings Canada Limited (Port Moody, C.-B.). Par conséquent, le paysage des importations au Canada met l'accent sur l'approvisionnement tant national qu'international pour la fabrication de produits chimiques.

Perspectives du marché APAC

Le marché du pentaérythritol en Asie-Pacifique devrait connaître la croissance la plus rapide, sous l'effet de facteurs tels que l'industrialisation, le développement urbain et les grands projets d'infrastructure. Le boom actuel de la construction a particulièrement accru le besoin de revêtements durables et résistants aux intempéries, tirant parti de la compatibilité du polyol avec les résines alkydes et les revêtements en poudre. Parallèlement, le secteur automobile en expansion dans la région, stimulé par la hausse de la production de véhicules, favorise une consommation accrue de lubrifiants synthétiques et d'intermédiaires à base de polyol. À cet égard, en mars 2025, PPG a annoncé l'inauguration d'une usine de revêtements automobiles à base d'eau à Samut Prakan, en Thaïlande, d'une capacité annuelle de 2 000 tonnes, destinée à répondre à la demande croissante de revêtements durables en Asie du Sud-Est. L'entreprise a également précisé que l'usine comprend un centre de pulvérisation automatisé afin d'améliorer ses services, renforçant ainsi le potentiel de croissance de l'industrie du pentaérythritol.

La forte présence de l'industrie chimique chinoise et le développement rapide de ses infrastructures d'exportation stimulent la croissance du marché du pentaérythritol. Les politiques gouvernementales encouragent activement la normalisation des produits chimiques et le développement des capacités de production, favorisant ainsi les applications industrielles à grande échelle, notamment dans les domaines des revêtements, des plastiques et des lubrifiants industriels. En septembre 2025, le gouvernement chinois a annoncé son soutien actif à la croissance de l'industrie pétrochimique à travers le plan de travail 2025-2026 visant à stabiliser la croissance du secteur. Ce plan a pour objectif de renforcer la production de produits chimiques de pointe, l'innovation technologique et la transformation numérique. Par ailleurs, il encourage la modernisation de produits traditionnels tels que les revêtements, les résines et les produits chimiques fins en stimulant la demande intérieure et internationale, ce qui contribue à accroître les capacités de production de matériaux comme le pentaérythritol.

L'urbanisation à grande échelle, les projets d'infrastructure et la construction de villes intelligentes alimentent l'expansion du marché du pentaérythritol en Inde . Par ailleurs, les initiatives gouvernementales en faveur des peintures écologiques et des revêtements à faible teneur en COV, conjuguées à une croissance rapide des secteurs automobile et industriel, créent une forte demande en résines, adhésifs et solutions de traitement de surface. En juillet 2025, le ministère des Industries lourdes a annoncé le lancement du Plan de mission automobile 2047 (AMP 2047), dans le cadre de la vision Viksit Bharat @2047, afin de renforcer l'innovation, la durabilité et la compétitivité mondiale du secteur automobile indien. Cette initiative vise ainsi à accroître la part de l'Inde dans le commerce automobile mondial grâce à une action concertée des parties prenantes et à des avancées impulsées par l'industrie. Le soutien constant du gouvernement au développement du secteur automobile stimulera la demande de pentaérythritol pour les revêtements automobiles, les lubrifiants haute performance et les résines spéciales.

Aperçu du marché européen

Le marché européen du pentaérythritol est principalement façonné par des politiques environnementales strictes et des impératifs de développement durable. Le pacte vert et les directives sur l'efficacité énergétique de la région incitent les fabricants à adopter des produits à base de pentaérythritol biosourcés et à faible empreinte carbone. En juillet 2025, CBE JU a annoncé que la Commission européenne avait lancé le Plan d'action pour l'industrie chimique européenne afin de promouvoir les produits chimiques biosourcés et de décarboner et moderniser le secteur chimique de l'UE. Ainsi, des initiatives telles que les projets AFTER-BIOCHEM, SWEETWOODS et PEFerence démontrent la production à l'échelle industrielle de produits chimiques biosourcés à partir de biomasse non alimentaire et de résidus forestiers, en proposant des alternatives durables pour les revêtements, les plastiques et les lubrifiants. Par conséquent, ces programmes soutenus par les pouvoirs publics dans la région encourageront l'adoption de dérivés de pentaérythritol renouvelables et à faible empreinte carbone, favorisant ainsi la durabilité industrielle et la conformité réglementaire.

Le dynamisme des secteurs industriels et l'accent mis sur la production à faible émission de carbone favorisent l'adoption de solutions chimiques de spécialité, ce qui profite au marché allemand du pentaérythritol. Les secteurs de la fabrication de précision, qui dépendent fortement des dérivés du pentaérythritol pour une durabilité et une stabilité thermique accrues, contribuent également à la croissance du marché national. Par ailleurs, les fortes incitations gouvernementales en faveur des procédés à faible émission de carbone et du recyclage chimique encouragent l'adoption de produits chimiques de spécialité pour des alternatives durables. De plus, l'Allemagne privilégie les principes de l'économie circulaire, ce qui a accéléré la demande d'intermédiaires polyols biosourcés et économes en énergie. Les initiatives de collaboration entre les fabricants de produits chimiques et les instituts de recherche favorisent l'innovation continue grâce à la création de solutions de pentaérythritol sur mesure.

Au Royaume-Uni, le marché du pentaérythritol bénéficie de l'influence positive des normes de construction écologique, du développement des énergies renouvelables, des applications en contact alimentaire et des revêtements protecteurs pour les infrastructures. Parallèlement, on observe un intérêt croissant pour les technologies de résines durables, à base d'eau et à faible teneur en COV, tant pour le secteur commercial que résidentiel, ce qui soutient la croissance du marché des revêtements et des adhésifs. Depuis 2025, les données assimilées du règlement (UE) n° 10/2011, relatif aux acides gras (C8-C22) et aux esters contenant du pentaérythritol (substance FCM n° 880 ; réf. CEE n° 31348), autorisent l'utilisation de cette substance dans les matériaux en contact alimentaire en Angleterre, en Écosse et au Pays de Galles. Ce règlement précise également que la substance est autorisée comme additif ou auxiliaire de fabrication de polymères, sans limite de migration, restriction ni facteur de risque de contamination (FRF) spécifique. Ce cadre réglementaire favorable dynamise ainsi l'industrie britannique du pentaérythritol en fournissant une autorisation claire pour les applications en contact alimentaire, garantissant la continuité de la production, des importations et la sécurité commerciale pour les industries en aval.

Principaux acteurs du marché du pentaérythritol :

- Perstorp Holding AB (Suède)

- Ercros SA (Espagne)

- Celanese Corporation (États-Unis)

- Evonik Industries AG (Allemagne)

- Mitsui Chemicals, Inc. (Japon)

- U-Jin Chemical Co., Ltd. (Corée du Sud)

- Kanoria Chemicals & Industries Ltd. (Inde)

- Hubei Yihua Group Co., Ltd. (Chine)

- Yunnan Yuntianhua Co., Ltd. (Chine)

- Groupe Henan Pengcheng (Chine)

- Liyang Ruiyang Chimique (Chine)

- Industrie chimique de Baoding Guoxiu (Chine)

- LCY Chemical Corp. (Taïwan)

- Samyang Corp. (Corée du Sud)

- Copenor (Brésil)

- Zarja Chemical (Russie)

- MKS Marmara Entegre Kimya (Turquie)

- BASF SE (Allemagne)

- Exxon Mobil Corporation (États-Unis)

- Hexion Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Perstorp Holding AB est reconnu comme leader du marché de la production de pentaérythritol. L'entreprise a bâti sa réputation sur un portefeuille de produits enrichi et de solides capacités de recherche et développement, notamment dans le domaine des qualités de haute pureté et des qualités spéciales pour les peintures, les revêtements et les lubrifiants. Par ailleurs, Perstorp poursuit l'expansion de ses capacités de production en Europe et en Asie-Pacifique afin de répondre à la demande mondiale.

- Mitsui Chemicals, Inc. est un autre acteur majeur bénéficiant d'une solide présence mondiale. Sa stratégie repose sur l'innovation technologique et la qualité de ses produits, notamment grâce à sa gamme de dérivés de pentaérythritol de pointe, utilisés dans les secteurs de l'automobile, de la construction et des biens de consommation.

- Celanese Corporation, société nord-américaine, est surtout connue pour ses capacités de production chimique intégrée et son réseau de distribution étendu. Elle se spécialise également dans les dérivés d'esters innovants et les formulations haute performance pour applications industrielles.

- Ercros SA est un autre fabricant important de pentaérythritol, proposant une gamme de produits diversifiée et une forte spécialisation dans les produits techniques et de spécialité. L'entreprise mise délibérément sur l'augmentation de sa capacité de production et la conquête de nouveaux segments d'application, tels que les lubrifiants et revêtements synthétiques, ce qui lui confère un avantage concurrentiel sur les marchés régionaux du pentaérythritol.

- Hubei Yihua Group Co., Ltd. est l'un des plus grands producteurs de la région Asie-Pacifique, bénéficiant d'une production compétitive et d'une activité à grande échelle. L'entreprise se concentre principalement sur le pentaérythritol de qualité technique pour des applications traditionnelles telles que les résines alkydes et se développe également sur des marchés connexes en proposant des solutions sur mesure.

Voici la liste de quelques acteurs importants opérant sur le marché mondial du pentaérythritol :

Le marché mondial du pentaérythritol est dominé par de grands producteurs chimiques qui exercent une forte influence sur les segments régionaux et spécifiques à certaines applications. Les entreprises européennes et nord-américaines, telles que Perstorp Holding AB et Celanese Corporation, privilégient l'innovation, la production durable et l'expansion de leurs capacités de production. Parallèlement, les pionniers de la région Asie-Pacifique, notamment en Chine, au Japon, en Corée du Sud et en Inde, misent sur une production compétitive et une demande locale croissante. L'expansion géographique et l'investissement dans les matières premières renouvelables constituent les principales stratégies adoptées par ces acteurs pour consolider leurs positions sur le marché. En octobre 2022, PETRONAS Chemicals Group Berhad a annoncé avoir finalisé l'acquisition de Perstorp et en avoir fait une filiale à 100 %. Cette opération renforce la position de Perstorp sur le marché mondial des produits chimiques de spécialité, en particulier en Asie-Pacifique, où elle déploie notamment le projet Air, un vaste programme de technologies vertes visant à réduire les émissions de carbone.

Paysage concurrentiel du marché du pentaérythritol :

Développements récents

- En octobre 2025, Celanese a dévoilé de nouveaux services numériques et matériaux de spécialité au salon K?2025 à Düsseldorf, mettant en avant son assistant numérique Chemille basé sur l'IA pour une sélection de matériaux plus rapide et plus intelligente dans tous les secteurs, notamment l'automobile, l'électronique, le médical et les biens de consommation.

- En février 2024, Perstorp a inauguré à Sayakha, en Inde, une usine de pentaérythritol certifiée ISCC Plus, d'une capacité annuelle de 40 000 tonnes de pentaérythritol et de 26 000 tonnes de formiate de calcium. Cette usine produit à la fois du pentaérythritol conventionnel et du Voxtar, issu de ressources renouvelables, et vise à améliorer la disponibilité des produits.

- Report ID: 4008

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.