Perspectives du marché des précurseurs de fibres de carbone à base de PAN :

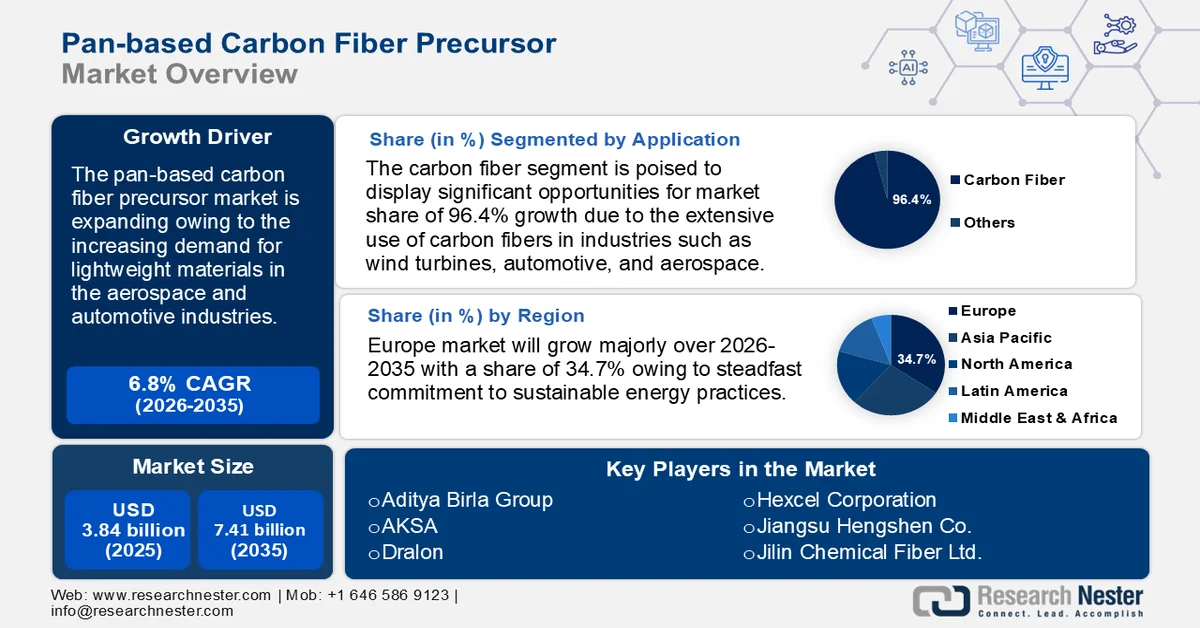

Le marché des précurseurs de fibres de carbone à base de PAN était évalué à 3,84 milliards de dollars en 2025 et devrait atteindre 7,41 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,08 milliards de dollars.

Le marché mondial des précurseurs de fibres de carbone à base de PAN devrait croître en raison de la demande croissante de matériaux légers dans les secteurs de l'aérospatiale et de l'automobile. On observe une tendance marquée vers des matériaux offrant une résistance élevée sans alourdir les véhicules, conséquence de la recherche constante d'amélioration des performances et du rendement énergétique dans ces industries. Les fibres de carbone, fabriquées à partir de précurseurs à base de PAN, sont à l'avant-garde de cette évolution grâce à leur remarquable rapport résistance/poids.

Dans l'industrie aérospatiale, la réduction du poids des aéronefs est essentielle pour optimiser les coûts d'exploitation et la consommation de carburant. La fabrication des pièces d'avion, notamment les ailes, les systèmes de propulsion et les fuselages, repose largement sur l'utilisation de fibres de carbone. Outre leur légèreté supérieure à celle des matériaux conventionnels comme l'acier et l'aluminium, ces matériaux offrent une rigidité et une résistance à la corrosion accrues, deux atouts indispensables pour préserver l'intégrité structurelle des avions soumis aux contraintes de la haute altitude et des variations de température.

Dans le même esprit, le secteur automobile est constamment soumis à la pression de respecter des réglementations internationales strictes en matière de pollution, ce qui a accru l'intérêt pour l'allègement des véhicules. Les pièces métalliques des automobiles, telles que le châssis, les pièces du moteur et les panneaux de carrosserie, sont de plus en plus remplacées par des fibres de carbone.

Clé Précurseur de fibre de carbone à base de PAN Résumé des informations sur le marché:

Points saillants régionaux :

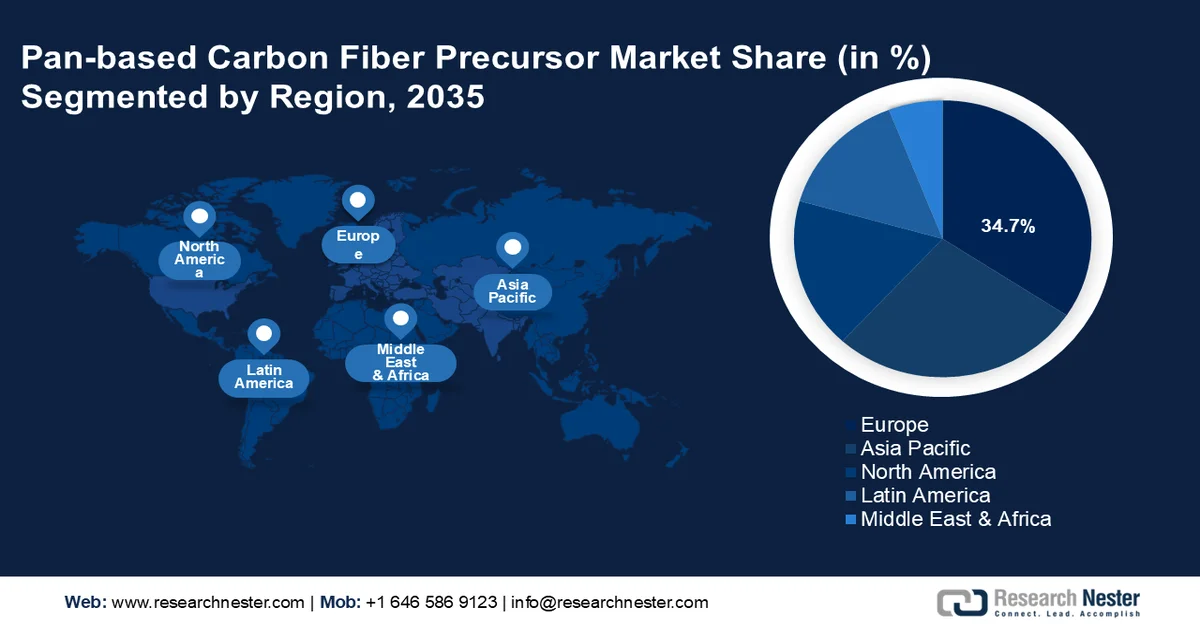

- Le marché européen des précurseurs de fibres de carbone à base de PAN devrait dominer le marché avec une part de revenus de plus de 34,7 % d'ici 2035, grâce à des réglementations environnementales strictes et à un soutien gouvernemental fort en faveur des énergies durables et des initiatives de réduction des émissions de carbone.

- La région Asie-Pacifique devrait connaître une croissance significative d'ici 2035, alimentée par une industrialisation rapide et une demande croissante des secteurs de l'aérospatiale, de l'automobile, de la défense et des énergies renouvelables, notamment l'énergie éolienne.

Analyse du segment :

- Le segment des fibres de carbone sur le marché des précurseurs de fibres de carbone à base de PAN devrait représenter environ 96,4 % des revenus d'ici 2035, porté par la demande croissante de matériaux légers et à haute résistance dans les secteurs de l'énergie éolienne, de l'automobile, de l'aérospatiale et des équipements sportifs.

- Le segment des remorques de grande capacité devrait s'assurer une part de marché substantielle d'ici 2035, stimulé par sa rentabilité et la préférence croissante des secteurs de l'aérospatiale et de l'automobile qui exigent des matériaux légers et à haute stabilité structurelle.

Principales tendances de croissance :

- Innovations récentes dans les technologies de recyclage des fibres de carbone

- Transition rapide vers les énergies renouvelables et les secteurs des infrastructures

Principaux défis :

- Des coûts de production plus élevés

- Manque de sensibilisation

Acteurs clés : Novartis AG, Teva Pharmaceutical Industries Limited, Eli Lilly and Company, Dr. Reddy's Laboratories Ltd., Sun Pharmaceutical Industries Limited, Torrent Group, Apotex Inc., Aurobindo Pharma Ltd, Viatris, Alkermes, Inc.

Mondial Précurseur de fibre de carbone à base de PAN Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,84 milliards de dollars américains

- Taille du marché en 2026 : 4,08 milliards de dollars américains

- Taille du marché prévue : 7,41 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 34,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Japon, Chine, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Taïwan

Last updated on : 25 February, 2026

Marché des précurseurs de fibres de carbone à base de PAN - Facteurs de croissance et défis

Facteurs de croissance

- Innovations récentes en matière de recyclage des fibres de carbone : la pyrolyse est une méthode qui consiste à chauffer des composites de fibres de carbone usagés dans un environnement sans oxygène, ce qui facilite la décomposition de la matrice de résine et l’extraction des fibres. Les fibres recyclées, bien que présentant potentiellement moins de propriétés mécaniques que les fibres vierges, restent adaptées à diverses applications, notamment les biens de consommation, les panneaux de construction et les composants non structuraux de véhicules. Ces procédés de recyclage contribuent non seulement au développement durable, mais offrent également une source de fibres de carbone plus économique que la production de fibres neuves. En minimisant les déchets et en réduisant la consommation de matières premières, le recyclage diminue efficacement les coûts de fabrication et atténue l’impact environnemental lié à l’extraction et à la transformation de nouvelles ressources. Cet aspect est particulièrement important car les réglementations environnementales se durcissent et les entreprises de nombreux secteurs sont soumises à une pression accrue pour démontrer leur engagement en faveur de pratiques durables.

- Transition rapide vers les énergies renouvelables et les infrastructures : La conception et la composition des pales d'éoliennes ont un impact significatif sur leur rendement, notamment dans le secteur de l'énergie éolienne. Les fibres de carbone permettent de concevoir des pales plus longues et plus performantes, capables de produire davantage d'énergie sans compromettre leur intégrité structurelle. Elles offrent en effet la résistance et la durabilité nécessaires. Grâce à leur légèreté, les fibres de carbone réduisent les contraintes sur les systèmes d'éoliennes, ce qui permet la construction de rotors plus grands et de tours plus hautes, optimisant ainsi la production d'énergie éolienne.

Le besoin en fibres de carbone pour cette application devrait croître considérablement, les pays investissant massivement dans les énergies renouvelables afin d'atteindre leurs objectifs climatiques. Les fibres de carbone peuvent également améliorer significativement la longévité et la durabilité des infrastructures critiques. Le renforcement par fibres de carbone est particulièrement avantageux pour les bâtiments, les ponts et les tunnels, notamment dans les zones sismiques. Les barres d'armature traditionnelles en acier, sujettes à la corrosion, peuvent être remplacées par des fibres de carbone pour le renforcement du béton. Ceci améliore la sécurité, réduit les coûts de maintenance et prolonge la durée de vie des ouvrages.

Défis

- Coûts de production plus élevés : La production de fibres de carbone à partir de précurseurs à base de PAN comprend plusieurs étapes, chacune exigeant un contrôle précis et des matières premières de haute qualité. La stabilisation initiale du polymère PAN est très énergivore et nécessite un chauffage régulé sous contrainte pour éviter sa fusion. L’étape suivante est la carbonisation, qui consiste à chauffer les fibres stabilisées à des températures extrêmement élevées sous atmosphère inerte afin d’éliminer les composants non carbonés. Pour améliorer l’organisation des atomes de carbone, les fibres peuvent nécessiter une étape supplémentaire de graphitisation, impliquant un chauffage à des températures encore plus élevées. Ces procédés augmentent les dépenses d’investissement car ils sont non seulement énergivores, mais requièrent également des équipements sophistiqués capables de maintenir des conditions environnementales précises.

- Manque de sensibilisation : Les additifs pour asphalte, en réduisant l’orniérage, la fissuration et le décollement, peuvent considérablement prolonger la durée de vie des chaussées. De ce fait, les routes asphaltées nécessitent moins d’entretien. Cependant, soucieux de réduire les coûts des matériaux et de la construction, les entrepreneurs et les constructeurs de routes des pays émergents négligent souvent ces aspects. Nombre d’entre eux ignorent peut-être les différents types d’additifs disponibles, leurs avantages et la manière de les incorporer correctement aux mélanges d’asphalte. Cette méconnaissance peut entraîner une application inappropriée ou une sous-utilisation des additifs, ce qui nuit à la performance de la chaussée.

Taille et prévisions du marché des précurseurs de fibres de carbone à base de PAN :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

3,84 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,41 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des précurseurs de fibres de carbone à base de PAN :

Analyse du segment d'application

Sur le marché des précurseurs de fibres de carbone à base de PAN, le segment des fibres de carbone devrait représenter environ 96,4 % des revenus d'ici 2035. La transformation des précurseurs à base de PAN en fibres de carbone, composants essentiels de nombreuses applications à haute valeur ajoutée dans divers secteurs industriels, est le principal moteur de la croissance de ce segment. L'importance de ce marché s'explique par l'utilisation intensive des fibres de carbone dans des industries telles que l'éolien, les équipements sportifs, l'automobile et l'aérospatiale. La demande est stimulée par le besoin de matériaux à la fois très résistants et légers, qui améliorent les performances et l'efficacité.

Analyse de segmentation par type

Le segment des fibres de carbone à grand nombre de filaments devrait capter une part importante du marché des précurseurs de fibres de carbone à base de PAN au cours de la période considérée. Son utilisation intensive dans des secteurs comme l'aérospatiale et l'automobile, qui exigent des matériaux légers et à haute résistance, est un atout majeur pour ce segment. Les fibres de carbone à grand nombre de filaments sont privilégiées pour leur rentabilité dans les installations de production à grande échelle et offrent une stabilité structurelle supérieure grâce à leur nombre élevé de filaments. Le marché des fibres de carbone à grand nombre de filaments reste stimulé par la recherche constante de performance et d'efficacité énergétique dans ces industries.

Notre analyse approfondie du marché mondial des précurseurs de fibres de carbone à base de PAN comprend les segments suivants :

Taper |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des précurseurs de fibres de carbone à base de PAN - Analyse régionale

Aperçu du marché européen

Le marché européen des précurseurs de fibres de carbone à base de PAN devrait représenter plus de 34,7 % des revenus d'ici 2035. Cette position dominante s'explique principalement par l'application rigoureuse des lois environnementales et l'engagement constant de l'Europe en faveur de pratiques énergétiques durables. Les gouvernements européens ont joué un rôle déterminant dans le soutien aux efforts de réduction des émissions de carbone et d'amélioration de l'efficacité énergétique dans divers secteurs, dont le secteur maritime. Outre le fait qu'elles établissent un précédent en matière de normes internationales, ces initiatives soulignent l'importance cruciale des technologies de précurseurs de fibres de carbone à base de PAN pour atteindre des objectifs environnementaux ambitieux. La demande de solutions à base de précurseurs de fibres de carbone à base de PAN a considérablement augmenté grâce au soutien réglementaire fort des autorités européennes, qui les consacrent comme des outils essentiels dans les efforts déployés par l'Europe pour réduire les émissions dans tous les secteurs.

Par ailleurs, l'engagement indéfectible de l'Europe en faveur du développement durable a impulsé des avancées significatives en matière de recherche et développement sur le marché des précurseurs de fibres de carbone à base de PAN. Ces avancées ont permis de mettre au point des solutions de précurseurs de fibres de carbone à base de PAN plus performantes, plus sûres et plus respectueuses de l'environnement, confortant ainsi la position de l'Europe comme leader mondial dans la promotion des énergies propres. Outre l'amélioration de l'efficacité des technologies de précurseurs de fibres de carbone à base de PAN, les projets innovants menés dans la région positionnent l'Europe comme un acteur majeur de l'innovation et une référence mondiale en matière de bonnes pratiques dans le secteur.

Perspectives du marché APAC

Le marché des précurseurs de fibres de carbone à base de PAN en Asie-Pacifique devrait connaître une croissance significative au cours de la période prévue. Les industries utilisatrices finales telles que l'aérospatiale et la défense, l'automobile et les énergies renouvelables sont en plein essor grâce à l'industrialisation rapide de la région, elle-même alimentée par une économie en expansion. Par ailleurs, la croissance du secteur éolien dans la région contribue à la demande croissante de fibres de carbone à base de PAN, indispensables à la fabrication de pales d'éoliennes durables et performantes.

Acteurs du marché des précurseurs de fibres de carbone à base de PAN :

- Groupe Aditya Birla

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- AKSA

- Dralon

- Société Farmosa Plastics

- Hexcel Corporation

- Hyosung Advanced Materials Corporation

- Jiangsu Henghsen Co.

- Jilin Chemical Fiber Ltd.

- ZeroAvia

- Airbus SE

Le marché des précurseurs de fibres de carbone à base de PAN est caractérisé par la présence d'acteurs bien établis qui rivalisent grâce à leurs avancées technologiques, la qualité de leurs produits et leur capacité d'innovation. Les principaux acteurs du marché ont fréquemment recours à des stratégies telles que les fusions, les acquisitions et les expansions pour accroître leur présence sur le marché des précurseurs de fibres de carbone à base de PAN et répondre efficacement à la demande croissante.

Développements récents

- En mars 2025, lors du Sommet Airbus 2025, Airbus a présenté une mise à jour de ses plans pour façonner l'avenir de l'aviation commerciale dans les décennies à venir. L'entreprise a détaillé les technologies envisagées pour un avion monocouloir de nouvelle génération, susceptible d'entrer en service dans la seconde moitié des années 2030, ainsi qu'un calendrier révisé pour le développement des technologies de vol à hydrogène.

- En février 2025, ZeroAvia a annoncé avoir conclu un accord pour la vente de son système de propulsion électrique (EPS) de 600 kW à Jetcruzer International, destiné à des essais en vol électriques afin d'affiner la conception de son Jetcruzer 500E. La livraison de l'unité de développement EPS est prévue ce printemps.

- Report ID: 7507

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.