Perspectives du marché des logiciels orthopédiques :

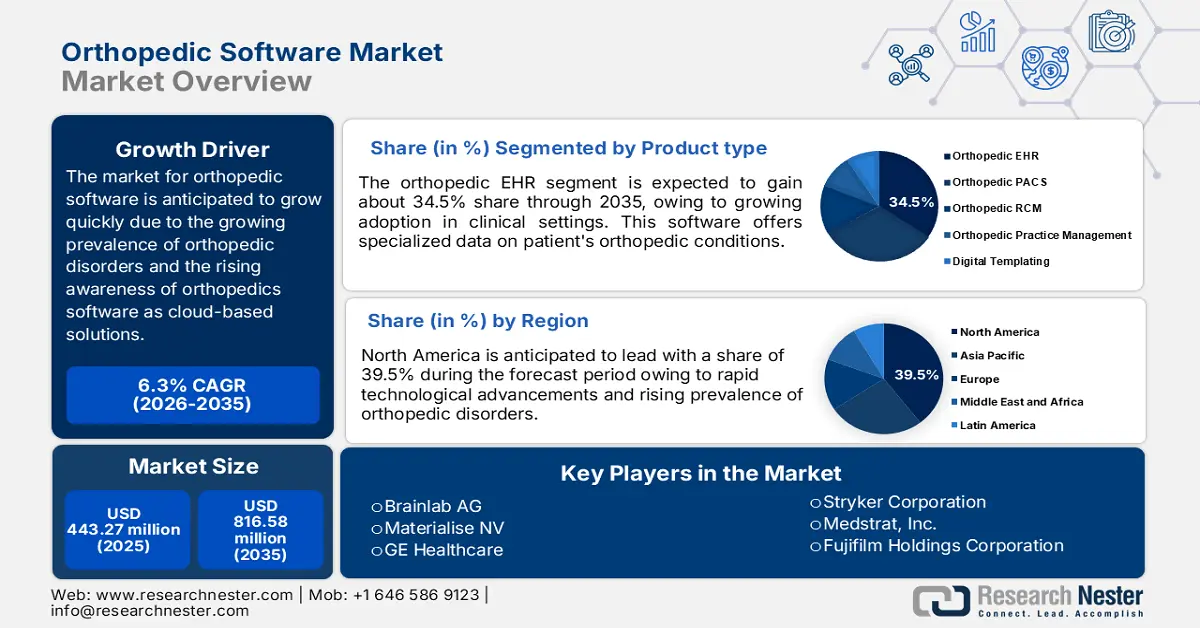

Le marché des logiciels orthopédiques était évalué à 443,27 millions USD en 2025 et devrait atteindre 816,58 millions USD d'ici 2035, soit un TCAC d'environ 6,3 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des logiciels orthopédiques est estimée à 468,4 millions USD.

Le marché des logiciels orthopédiques devrait connaître une croissance rapide au cours de la période de prévision en raison de la prévalence croissante de maladies orthopédiques telles que l'arthrite, l'ostéoporose, la bursite et d'autres troubles musculo-squelettiques chez les personnes âgées à travers le monde. Selon le rapport des Centres pour le contrôle et la prévention des maladies (CDC), environ 18,3 millions de personnes aux États-Unis se rendent chaque année aux urgences en raison de blessures orthopédiques. Cela souligne le besoin crucial de solutions de gestion efficaces. De plus, le soutien gouvernemental et les initiatives des organisations orthopédiques favorisent l'adoption de technologies innovantes, accélérant ainsi le développement et la mise en œuvre de solutions logicielles orthopédiques spécialisées pour répondre à la demande croissante de soins de santé.

Un autre facteur stimulant la croissance du marché des logiciels orthopédiques est la demande croissante de chirurgies mini-invasives (CMI). Cette demande est principalement influencée par le faible taux de complications et la réduction des douleurs postopératoires associées à ces interventions. Alors que de plus en plus de patients et de professionnels de santé recherchent des options favorisant une récupération plus rapide et de meilleurs résultats, des solutions logicielles orthopédiques se développent pour soutenir ces techniques chirurgicales avancées. Par exemple, en mars 2023, Stryker a lancé le Mako Total Knee 2.0, qui améliore les chirurgies robotisées et s'inscrit dans la tendance croissante de la chirurgie assistée par ordinateur (MIS).

Clé Logiciel orthopédique Résumé des informations sur le marché:

Points forts régionaux :

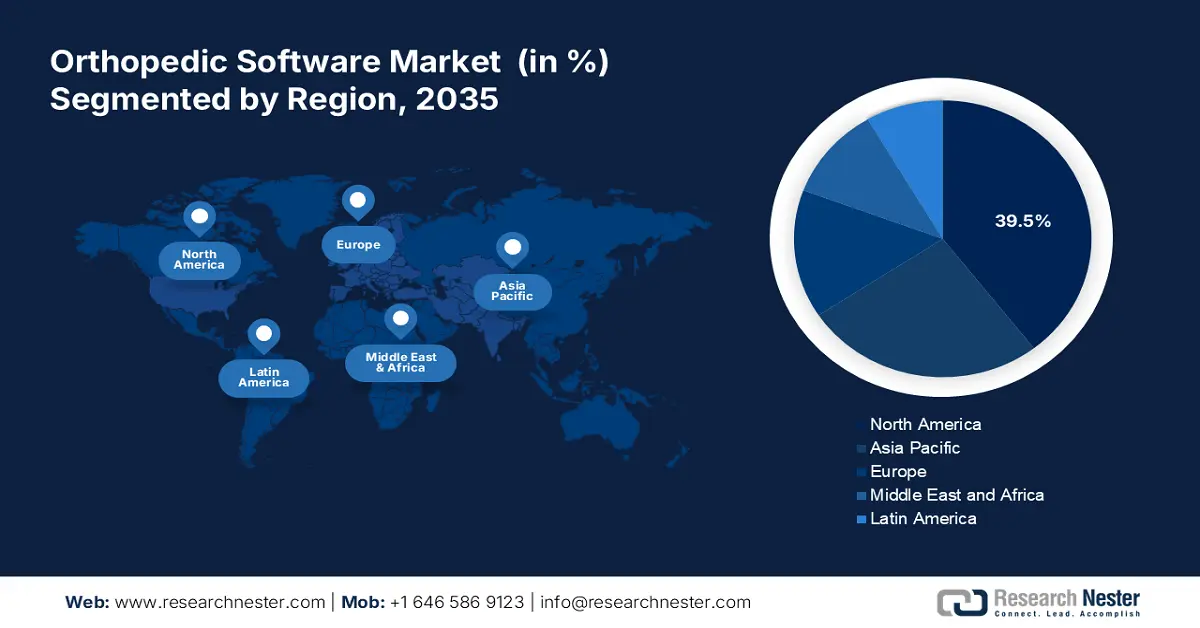

- L'Amérique du Nord domine le marché des logiciels orthopédiques avec une part de marché de 39,5 %, propulsée par les avancées technologiques et une infrastructure de santé robuste, favorisant une croissance significative d'ici 2035.

- Le marché des logiciels orthopédiques en Asie-Pacifique devrait maintenir une croissance stable entre 2026 et 2035, grâce à l'augmentation des pathologies orthopédiques et à l'adoption de logiciels de santé avancés.

Analyses sectorielles :

- Le segment des DSE orthopédiques devrait atteindre une part de marché de 34,5 % d’ici 2035, grâce à une adoption croissante en milieu clinique et aux progrès de l’imagerie médicale.

- Le segment des chirurgies orthopédiques devrait atteindre une part de marché de 45,8 % d’ici 2035, grâce à l’augmentation du nombre d’interventions chirurgicales et à un meilleur accès aux traitements et aux outils de dépistage avancés.

Principales tendances de croissance :

- Accessibilité des logiciels orthopédiques en tant que solutions cloud

- Progrès technologiques dans les logiciels orthopédiques

Défis majeurs :

- Intégration de logiciels orthopédiques aux systèmes hospitaliers récents

- Le manque de sensibilisation entraîne une hésitation à adopter des solutions innovantes

- Acteurs clés :Brainlab AG, Materialise NV, GE Healthcare, Stryker Corporation et Medstrat, Inc.

Mondial Logiciel orthopédique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 443,27 millions USD

- Taille du marché 2026 : 468,4 millions USD

- Taille du marché projetée : 816,58 millions USD d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 39,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des logiciels orthopédiques :

Moteurs de croissance

- Accessibilité des logiciels orthopédiques en tant que solutions cloud : Les solutions cloud transforment la façon dont les cabinets orthopédiques gèrent les dossiers patients, rationalisent les flux de travail et proposent des soins à distance. Des avancées majeures ont récemment stimulé leur adoption. Les progrès en matière de cybersécurité et de confidentialité des données ont également renforcé l'attrait des logiciels orthopédiques cloud. Les grandes entreprises investissent massivement dans la protection des données et le chiffrement afin de garantir la conformité aux réglementations telles que la loi HIPAA (Health Insurance Portability and Accountability Act). Par exemple, les développements en matière d'infrastructure cloud sécurisée par des acteurs technologiques clés, tels qu'Amazon Web Services et Microsoft Azure, aident les fournisseurs de logiciels orthopédiques à proposer des plateformes conformes à la loi HIPAA afin de garantir la protection des données sensibles des patients.

- Progrès technologiques dans les logiciels orthopédiques : Les avancées technologiques transforment considérablement le secteur orthopédique en améliorant la précision chirurgicale, les résultats pour les patients et l'efficacité globale. Les chirurgies assistées par robot gagnent également en popularité grâce à des systèmes tels que le Mazor X Stealth de Medtronic, qui offre une précision accrue pour les interventions rachidiennes. Ces robots assistent les chirurgiens en positionnant avec précision les instruments et les implants, réduisant ainsi considérablement le risque d'erreurs et améliorant les délais de récupération. La croissance du marché des logiciels orthopédiques est portée par la demande croissante d'options chirurgicales mini-invasives, les avancées des technologies médicales et la nécessité de solutions informatiques de santé intégrées qui améliorent la prise en charge des patients et rationalisent les flux de travail cliniques.

Défis

- Intégration des logiciels orthopédiques aux systèmes hospitaliers récents : L'un des principaux obstacles à la croissance du marché des logiciels orthopédiques est le manque d'interopérabilité entre les différentes plateformes logicielles. Selon une enquête menée par le Coordinateur national des technologies de l'information pour la santé en 2023, environ 71 % des hôpitaux ont déclaré disposer d'un système permettant l'échange d'informations sur les patients avec d'autres prestataires. Ce manque de partage fluide des données peut entraver l'intégration des logiciels orthopédiques aux différents systèmes hospitaliers. De plus, les craintes concernant la confidentialité des données des patients et leur sécurité peuvent freiner l'adoption de logiciels orthopédiques. La loi HIPAA exige des établissements de santé qu'ils garantissent l'intégrité et la confidentialité des données de santé protégées électroniquement. Cela garantit que les logiciels orthopédiques répondent à des exigences de sécurité strictes, ce qui peut être long et complexe, et peut dissuader les hôpitaux d'intégrer ces logiciels à leurs systèmes existants.

- Le manque de sensibilisation entraîne une hésitation à adopter des solutions innovantes : Ce manque de sensibilisation constitue un obstacle à l'adoption de solutions modernes telles que les systèmes d'imagerie numérique, les dossiers médicaux électroniques (DME) et les solutions cloud. Les prestataires de soins de santé, principalement les petits cabinets ou ceux situés en zones rurales, manquent souvent des informations nécessaires ou ne sont pas exposés aux technologies de pointe. Cette hésitation à adopter des logiciels orthopédiques s'explique par une méconnaissance de leurs avantages, tels que la simplification des opérations, l'amélioration des résultats pour les patients et l'amélioration de l'efficacité de la gestion du cabinet.

Taille et prévisions du marché des logiciels orthopédiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de base (2025) |

443,27 millions USD |

|

Taille du marché prévue pour l'année (2035) |

816,58 millions USD |

|

Portée régionale |

|

Segmentation du marché des logiciels orthopédiques :

Type de produit (DMP orthopédique, PACS orthopédique, GRC orthopédique, gestion de cabinet orthopédique, logiciel de modélisation numérique/planification préopératoire)

Le segment des DMP orthopédiques devrait représenter plus de 34,5 % du marché des logiciels orthopédiques d'ici fin 2035, en raison de leur adoption croissante en milieu clinique. Différents types de systèmes de DMP sont actuellement disponibles, offrant des données spécialisées sur les pathologies orthopédiques des patients. Par exemple, en mai 2024, Atlantis Orthopedics, en Floride, a choisi le DMP cloud eClinicalWorks et les solutions d'engagement patient de Healow pour améliorer son efficacité opérationnelle et l'engagement des patients. Cette croissance est également portée par les progrès de l'imagerie médicale et la demande croissante de précision dans les résultats chirurgicaux.

Application (chirurgie orthopédique, gestion des fractures, remplacements articulaires, autres applications)

D'ici fin 2035, le segment de la chirurgie orthopédique devrait représenter plus de 45,8 % du marché des logiciels orthopédiques, grâce à l'augmentation du nombre d'interventions et à la disponibilité croissante d'équipements de traitement et de dépistage avancés. Par exemple, selon l'American College of Rheumatology, environ 544 000 prothèses de hanche et 790 000 prothèses totales de genou sont réalisées chaque année aux États-Unis. De plus, la prévalence croissante des problèmes osseux tels que l'arthrite, l'incidence croissante des accidents de la route et des blessures sportives stimulent la croissance du marché des logiciels orthopédiques. Selon la Société de l’arthrite du Canada, environ 6 millions de Canadiens souffrent d’arthrite, les femmes étant plus touchées que les hommes. Le nombre de personnes atteintes d'arthrite devrait atteindre 9 millions d'ici 2040.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Type de produit |

|

|

Mode de livraison |

|

|

Application |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des logiciels orthopédiques :

Analyse du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part de revenus, soit 39,5 % d'ici 2035, grâce aux avancées technologiques dans la région, à la présence d'acteurs clés et à la solidité des infrastructures de santé. De plus, la préférence croissante pour les procédures mini-invasives et l'amélioration constante des modalités de remboursement pourraient stimuler davantage le marché.

Aux États-Unis, le marché devrait représenter une part de revenus significative entre 2025 et 2035, grâce à l'augmentation du nombre de chirurgies orthopédiques, à la demande croissante d'efficacité et de précision des traitements, et à la présence de systèmes de santé bien développés. Selon l'American Joint Replacement Registry (AJRR), en 2021, plus de 2,2 millions d'opérations du genou ont été réalisées dans plus de 1 150 hôpitaux, centres de chirurgie ambulatoire et autres établissements de santé aux États-Unis et dans le District de Columbia. De plus, l'adoption croissante du partage de données et des dossiers médicaux électroniques orthopédiques (DME) aux États-Unis stimule encore davantage le marché.

Le marché canadien des logiciels orthopédiques devrait connaître une croissance soutenue entre 2025 et 2035, grâce à la hausse des dépenses de santé, à la numérisation croissante et à l'adoption massive de solutions orthopédiques infonuagiques. En janvier 2024, Sawbones et Numalogics ont annoncé le lancement d'ENDPOINT, un nouveau logiciel permettant aux fabricants d'implants orthopédiques de tester les dispositifs conformément aux normes du secteur.

Analyse du marché Asie-Pacifique :

L'Asie-Pacifique devrait connaître un TCAC stable au cours de la période de prévision, grâce à la prévalence croissante des affections orthopédiques, à la sensibilisation croissante au diagnostic et au traitement précoces, et à l'adoption rapide de techniques et de logiciels de santé avancés. De plus, les prestataires de soins de santé et les gouvernements de la région Asie-Pacifique s'attachent à réduire les dépenses médicales et à améliorer les résultats globaux des patients. La Chine, l'Inde, le Japon et la Corée du Sud comptent parmi les pays générant les plus gros revenus de la région.

En Inde, le marché des logiciels orthopédiques devrait enregistrer une croissance significative de son chiffre d'affaires au cours de la période de prévision, grâce à la transformation numérique croissante, à l'amélioration des infrastructures de santé et à l'adoption croissante de solutions de dépistage avancées. De plus, l'augmentation des investissements en R&D devrait stimuler la croissance du marché en Inde. Par exemple, en juillet 2023, Stryker a annoncé le lancement du système et du logiciel de guidage Ortho Q, permettant une planification chirurgicale avancée pour les chirurgies du genou et de la hanche.

Le marché japonais des logiciels orthopédiques devrait connaître une forte croissance au cours de la période de prévision. Cette croissance s'explique par l'augmentation du nombre de chirurgies orthopédiques, la présence d'infrastructures et d'établissements de santé bien établis et l'adoption massive de solutions de santé numériques. De plus, le gouvernement local soutient activement les innovations et les développements dans le domaine de la santé par le biais de plusieurs programmes et initiatives de financement. Ce soutien favorise le développement et l'adoption de solutions logicielles orthopédiques de pointe pour optimiser la prestation de soins.

Principaux acteurs du marché des logiciels orthopédiques :

- Brainlab AG

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Materialise NV

- GE Healthcare

- Stryker Société

- Medstrat, Inc.

Le marché mondial des logiciels orthopédiques est très concurrentiel, avec des acteurs clés opérant à l'échelle mondiale et régionale. Les principaux acteurs adoptent de nombreuses stratégies, telles que les partenariats et les collaborations, pour accroître leurs parts de marché. Par exemple, en octobre 2022, Brainlab AG a collaboré avec la Société allemande d'orthopédie et de chirurgie orthopédique (DGOOC) pour développer la recherche médicale en clinique en encourageant le développement d'une infrastructure de registre conforme à la protection des données pour le traitement des données des patients. Voici quelques acteurs majeurs du marché des logiciels orthopédiques :

Développements récents

- En juillet 2024, Stryker Corporation a annoncé avoir reçu l'autorisation 510(k) de la FDA pour son système de guidage Q avec le logiciel Spine Guidance 5 et Copilot. La fonctionnalité Copilot offre de multiples modalités de rétroaction pour faciliter, entre autres, la résection osseuse et la pose de vis. Cette avancée devrait améliorer l'offre de produits de l'entreprise et accroître ses perspectives commerciales.

- En juin 2024, Zimmer Biomet s'est associé à RevelAi Health, principalement pour commercialiser son logiciel clinique basé sur l'IA pour le traitement de pathologies telles que l'arthrose. L'entreprise vise à améliorer les soins orthopédiques en s'associant à RevelAi pour développer une approche globale et axée sur l'équité, axée sur la personne, pour des soins axés sur la valeur, grâce à des outils intégrés basés sur l'IA.

- En novembre 2023, OPIE Software a annoncé un partenariat avec Professional Orthopedic Products (P.O.P.). Ce partenariat permet aux établissements canadiens de simplifier le processus de commande des orthèses P.O.P. via le portail d'inventaire et d'achat d'OPIE. Les utilisateurs peuvent accéder au catalogue numérique de P.O.P., sélectionner des produits spécialisés, passer des commandes et recevoir des confirmations efficacement via la plateforme OPIE.

- Report ID: 6619

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.