Perspectives du marché des transistors optoélectroniques :

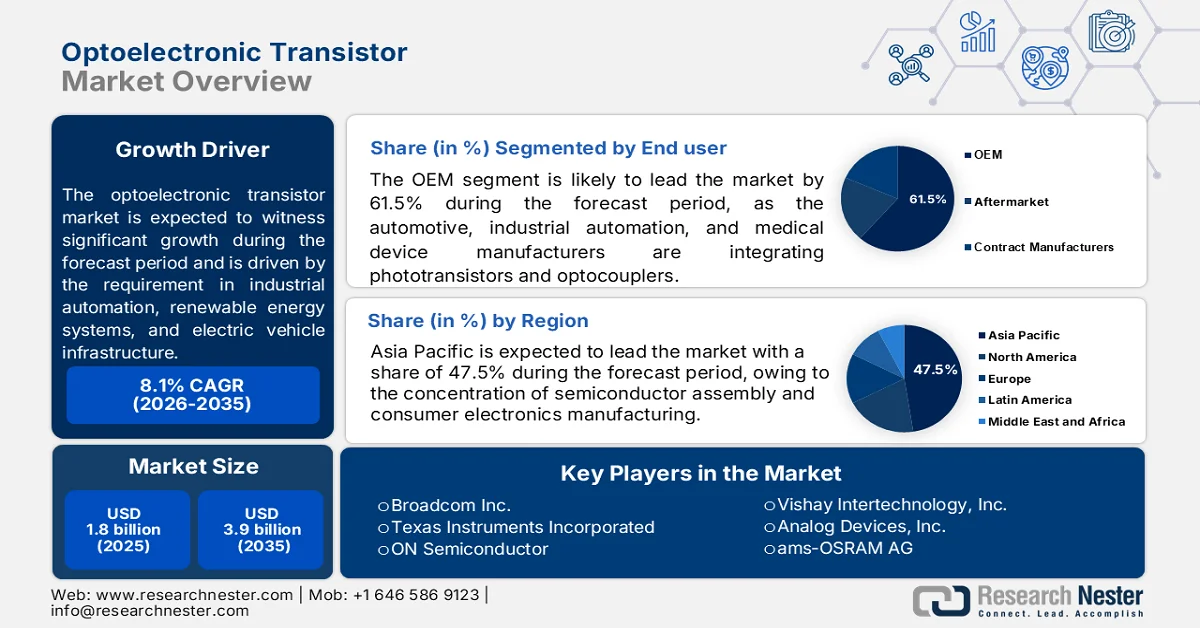

Le marché des transistors optoélectroniques était évalué à 1,8 milliard de dollars en 2025 et devrait dépasser les 3,9 milliards de dollars d'ici fin 2035, enregistrant un TCAC de plus de 8,1 % au cours de la période de prévision, soit 2026-2035. En 2026, la taille du marché des transistors optoélectroniques est estimée à 1,9 milliard de dollars.

Le marché mondial des transistors optoélectroniques est concentré dans l'automatisation industrielle, les systèmes d'énergies renouvelables et les infrastructures pour véhicules électriques. Selon les données de l'Agence internationale de l'énergie (AIE) de juin 2023, les nouvelles capacités photovoltaïques solaires mondiales annuelles ont atteint environ 450 GW, chaque onduleur de grande puissance nécessitant plusieurs optocoupleurs et circuits d'isolation à phototransistors. Le rapport ministériel sur l'énergie propre de 2026 indique que les variateurs de vitesse industriels représentent plus de 40 % de la consommation mondiale d'électricité, et les normes de sécurité de la Commission électrotechnique internationale (CEI) imposent l'isolation galvanique dans les variateurs de fréquence, ce qui stimule directement la demande d'optocoupleurs à sortie transistorisée. Par ailleurs, le National Institute of Standards and Technology (NIST) continue de financer la recherche sur l'intégration photonique sur silicium pour les utilisateurs finaux des secteurs automobile et industriel.

Capacité de production de panneaux photovoltaïques par région et par composant, 2022-2023

États-Unis (GW) | Inde (GW) | Europe (GW) | |

Intégré | 9.0 | 37,5 | - |

film mince | 6.1 | 3.4 | - |

Modules | 191 | 0,5 | 11.2 |

Cellules/Modules | 3.3 | 7.4 | 7.8 |

Plaquettes/Lingots | 11,5 | - | - |

Polysilicium | 7,5 | - | - |

Source : AIE, mai 2023

Par ailleurs, les modèles de production régionaux influencent l'offre du marché des transistors optoélectroniques. Le Département du Commerce américain, par le biais du programme CHIPS for America, a alloué des incitations financières directes à la production nationale de semi-conducteurs, notamment aux usines matures produisant des phototransistors en silicium et des optocoupleurs pour les applications automobiles et de défense. D'autre part, les données de Climate Analytics 2026 indiquent que la capacité cumulée éolienne et solaire devrait atteindre 1 400 TWh pour le solaire et 1 600 TWh pour l'éolien d'ici 2030, dont une partie est actuellement fournie par des transistors optoélectroniques. Les données du Département de l'Énergie américain de janvier 2024 indiquent que les ventes de véhicules électriques ont atteint 1,4 million d'unités aux États-Unis, chaque chargeur embarqué intégrant des optocoupleurs pour l'isolation entre les circuits primaire et secondaire. Ces données témoignent d'une forte croissance du marché à l'échelle mondiale.

Clé Transistor optoélectronique Résumé des informations sur le marché:

Points saillants régionaux :

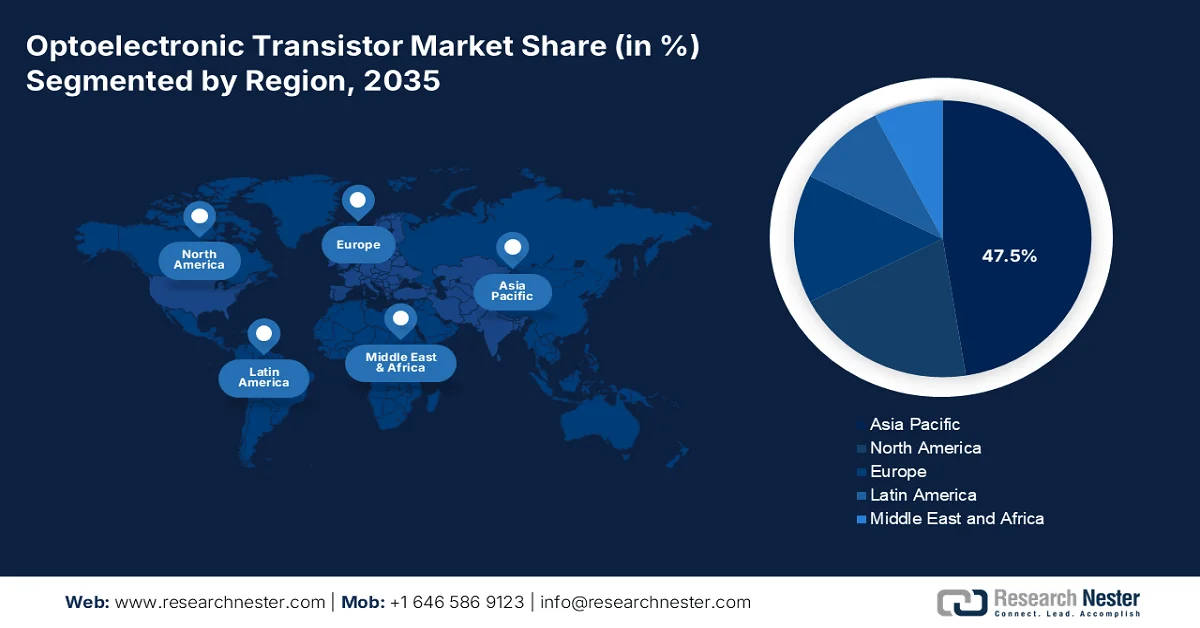

- Le marché des transistors optoélectroniques en Asie-Pacifique devrait représenter 47,5 % des revenus régionaux d'ici 2035, grâce à la forte présence des secteurs de l'assemblage de semi-conducteurs, de la fabrication d'électronique grand public et de la production automobile.

- L'Amérique du Nord devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide du marché, soit 8,2 %, entre 2026 et 2035, sous l'impulsion de la demande croissante liée à l'automatisation industrielle, à l'électronique de défense et aux infrastructures pour véhicules électriques.

Analyse du segment :

- Le sous-segment des équipementiers devrait représenter 61,5 % du marché des transistors optoélectroniques d'ici 2035, grâce à l'intégration croissante des phototransistors et des optocoupleurs dans la conception des équipements automobiles, d'automatisation industrielle et de dispositifs médicaux.

- La technologie de montage en surface devrait rester le mode de montage dominant sur le marché entre 2026 et 2035, grâce à sa compatibilité avec les processus d'assemblage automatisés à grande vitesse et à la réduction des coûts de fabrication.

Principales tendances de croissance :

- Financement de l'intégration des semi-conducteurs et de la photonique

- Systèmes de communication optique et photoniques de qualité spatiale de la NASA

Principaux défis :

- Complexité de l'intégration des matériaux hétérogènes

- Pénurie de main-d'œuvre qualifiée

Acteurs clés : Broadcom Inc. (États-Unis), Texas Instruments Incorporated (États-Unis), ON Semiconductor (États-Unis), Vishay Intertechnology, Inc. (États-Unis), Analog Devices, Inc. (États-Unis), ams-OSRAM AG (Autriche), Infineon Technologies AG (Allemagne), STMicroelectronics NV (Suisse), NXP Semiconductors NV (Pays-Bas), Sony Semiconductor Solutions Corporation (Japon), Toshiba Electronic Devices & Storage Corporation (Japon), Renesas Electronics Corporation (Japon), Rohm Co., Ltd. (Japon), Sharp Corporation (Japon), Seoul Semiconductor Co., Ltd. (Corée du Sud), Samsung Electronics Co., Ltd. (Corée du Sud), LG Innotek (Corée du Sud), Ayar Labs (États-Unis), Comptek Solutions (Finlande), Merck (Allemagne).

Mondial Transistor optoélectronique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,8 milliard de dollars américains

- Taille du marché en 2026 : 1,9 milliard de dollars américains

- Taille du marché prévue : 3,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 47,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Thaïlande, Mexique, Indonésie

Last updated on : 9 September, 2025

Marché des transistors optoélectroniques - Facteurs de croissance et défis

Facteurs de croissance

- Financement de l'intégration des semi-conducteurs et de la photonique : La loi américaine CHIPS and Science Act stimule fortement la demande de transistors optoélectroniques grâce à d'importants investissements fédéraux dans le secteur des semi-conducteurs. Selon les données de Congress.gov de septembre 2023, cette loi autorise un financement de 52,7 milliards de dollars pour la R&D et la formation de la main-d'œuvre dans la fabrication de semi-conducteurs, assorti d'incitations fiscales supplémentaires pour l'expansion des capacités de production. Une partie de ce financement est destinée aux architectures de semi-conducteurs avancées, notamment l'intégration hétérogène de systèmes photoniques et électroniques, ce qui soutient directement la recherche sur les transistors optoélectroniques pour la commutation à haut débit et la transmission de données à faible consommation d'énergie. L'impact sur la demande se concentre sur l'expansion du secteur aux États-Unis et la collaboration entre les laboratoires fédéraux, en particulier pour les applications dans le domaine de l'intelligence artificielle et des systèmes informatiques de défense.

- Communications optiques et systèmes photoniques spatiaux de la NASA : La NASA contribue à la demande du marché des transistors optoélectroniques grâce à ses programmes de modernisation des communications optiques et des réseaux spatiaux. La démonstration de relais de communication laser de la NASA illustre la transition vers des systèmes de transmission de données optiques capables d'atteindre une bande passante supérieure aux systèmes RF traditionnels. Ces systèmes requièrent des composants de commutation photoniques et électroniques résistants aux radiations et adaptés aux environnements spatiaux. Les transistors optoélectroniques permettent de réduire la consommation d'énergie des charges utiles tout en augmentant le débit de données pour les missions d'observation de la Terre et interplanétaires. La demande émane des fabricants de satellites et des sous-traitants en électronique aérospatiale qui travaillent en collaboration avec la NASA, notamment pour les constellations de satellites en orbite terrestre basse de nouvelle génération.

- Programmes de calcul exascale : Le Département de l’Énergie des États-Unis stimule la demande en technologies de transistors optoélectroniques grâce à son initiative de calcul exascale et à ses investissements dans les infrastructures des laboratoires nationaux. Selon le projet Exascale (septembre 2023), un financement de 1,8 milliard de dollars est prévu pour les systèmes exascale, visant à réduire les goulots d’étranglement liés au transfert de données dans le calcul haute performance. Des laboratoires nationaux tels qu’Oak Ridge, Argonne et Lawrence Livermore évaluent des interconnexions photoniques et des architectures de commutation optoélectroniques hybrides afin d’améliorer l’efficacité énergétique des charges de travail de supercalcul. La demande se concentre dans la modélisation de la défense, la simulation climatique et les applications en science des matériaux. Les programmes du Département de l’Énergie soutiennent également des bancs d’essai de photonique intégrée qui valident les performances des dispositifs sous des charges de calcul extrêmes, créant ainsi un processus d’approvisionnement structuré pour les composants photoniques avancés au niveau des transistors.

Défis

- Complexité de l'intégration de matériaux hétérogènes : Le marché des transistors optoélectroniques est confronté à un défi majeur : l'intégration de systèmes de matériaux incompatibles. Le silicium, du fait de sa bande interdite indirecte, ne peut émettre de la lumière efficacement, ce qui oblige les fabricants à combiner des semi-conducteurs composés III-IV, tels que le phosphure d'indium et l'arséniure de gallium, avec des substrats de silicium. Cette combinaison double la complexité technique et les risques liés à la chaîne d'approvisionnement. Les entreprises leaders y remédient en utilisant à la fois la technologie CMOS pour les applications à grande échelle et la technologie SiGe pour les applications à très haute vitesse.

- Pénurie de talents qualifiés : Le marché des transistors optoélectroniques était quasiment inexistant en tant que discipline commerciale il y a dix ans, ce qui a engendré une grave pénurie de cadres et d’ingénieurs. De nombreux postes sont à pourvoir au sein d’entreprises qui recherchent une expertise dans les domaines de la photonique sur silicium, des matériaux III-IV et des couches minces de niobate de lithium, des domaines qui exigeaient traditionnellement des spécialisations distinctes. Les entreprises les plus performantes y parviennent en intégrant des lasers grâce à une solide expertise interne, mais la plupart des autres entreprises ne peuvent pas reproduire ce niveau de compétence.

Taille et prévisions du marché des transistors optoélectroniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

1,8 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des transistors optoélectroniques :

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, le sous-segment des équipementiers (OEM) est en tête et devrait détenir la plus grande part de marché, soit 61,5 %, d'ici 2035. Ce segment est porté par les fabricants de dispositifs automobiles, d'automatisation industrielle et de dispositifs médicaux qui intègrent directement des phototransistors et des optocoupleurs dans la conception de leurs nouveaux équipements. Selon les données du PIB de mars 2026, le ministère de l'Électronique et des Technologies de l'information (MeitY) a approuvé 29 nouveaux projets représentant un investissement de 856 millions de dollars et une production projetée de 10,2 milliards de dollars, s'ajoutant aux 46 approbations précédentes. Ces initiatives ciblent directement la fabrication nationale de composants, notamment les transistors optoélectroniques traditionnellement importés par les équipementiers. En permettant aux usines locales d'approvisionner l'industrie automobile et les assembleurs de dispositifs médicaux, le programme ECMS réduit les délais de livraison des équipementiers de 26 à moins de 12 semaines. Les 14 246 emplois directs prévus renforcent la résilience de la chaîne d'approvisionnement des équipementiers.

Analyse du segment de montage/style

La technologie de montage en surface (CMS) est la méthode de montage prédominante sur le marché des transistors optoélectroniques grâce à sa compatibilité avec les processus d'assemblage automatisés à haute vitesse. Contrairement aux composants traversants qui nécessitent une insertion manuelle ou un brasage à la vague dédié, les composants CMS sont placés directement sur les circuits imprimés à l'aide de machines de placement et fixés par brasage par refusion. Cette approche réduit considérablement les temps de fabrication, les coûts de production et l'encombrement de chaque composant. Pour les transistors optoélectroniques, le boîtier CMS améliore également les performances à haute fréquence en réduisant l'inductance et la capacité parasites dues aux longues pattes. De plus, le CMS permet l'intégration de composants sur les deux faces des cartes, offrant ainsi aux concepteurs la possibilité de créer des systèmes électroniques plus compacts et plus riches en fonctionnalités. Ces avantages font du CMS le choix privilégié pour les applications à grand volume telles que l'électronique grand public, les tableaux de bord automobiles, les systèmes de contrôle industriels et les moniteurs médicaux portables.

Analyse des segments de matériaux

Le silicium (Si) dynamise le segment des matériaux sur le marché des transistors optoélectroniques grâce à ses innovations constantes qui améliorent les performances. Selon une étude 2024 d'Optica Publishing Group, le phototransistor à guide d'ondes Si/Ge atteint une responsivité exceptionnelle de 606 A/W sous 1 V et de 1032 A/W sous 2,8 V, avec un faible courant d'obscurité de seulement 4 µA et 42 µA. Ce gain élevé est obtenu grâce à une optimisation de la distribution du champ électrique, obtenue en plaçant deux régions dopées p+ dans la plaque de silicium sous une fine couche épitaxiale de germanium. Le dispositif offre également une bande passante mesurée de 1,5 GHz avec une réponse en bruit de phase stable. Cette conception exploite les procédés de fabrication du silicium compatibles CMOS standard, prouvant ainsi que le silicium peut rivaliser avec les semi-conducteurs composés en termes de sensibilité, tout en conservant ses avantages en termes de coût et d'évolutivité. De telles innovations renforcent la position dominante du silicium dans l'automatisation industrielle, la recharge des véhicules électriques et les applications de capteurs grand public.

Notre analyse approfondie du marché des transistors optoélectroniques comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Matériel |

|

Réponse spectrale |

|

Montage/Style |

|

Application |

|

Configuration de sortie |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des transistors optoélectroniques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des transistors optoélectroniques et devrait représenter 47,5 % des revenus régionaux d'ici 2035. Ce marché est porté par la concentration des activités d'assemblage de semi-conducteurs, de fabrication d'électronique grand public et de production automobile. La Chine exploite les plus grandes usines de fabrication de plaquettes au monde, produisant de grands volumes d'optocoupleurs standard pour des applications industrielles et grand public. Le Japon se concentre sur les phototransistors haute fiabilité destinés à l'automobile et à d'autres applications. Il privilégie une fabrication de précision et des relations clients à long terme. Les initiatives gouvernementales dans toute la région soutiennent la production nationale par le biais de subventions, d'incitations fiscales et de financements de la R&D pour la localisation de la production de composants optoélectroniques. La transition vers les véhicules électriques et les onduleurs d'énergie renouvelable stimule davantage la demande régionale de composants d'isolation.

Le soutien politique solide et le développement de l'écosystème dans le secteur des semi-conducteurs et de l'électronique stimulent le marché des transistors optoélectroniques en Inde . Selon les données du PIB de février 2026, la Mission indienne pour les semi-conducteurs, dotée d'un budget de 9,3 milliards de dollars, offre un soutien fiscal pouvant atteindre 50 % aux usines de fabrication, aux installations de semi-conducteurs composés et aux procédés d'encapsulation avancés, favorisant ainsi la production de composants optoélectroniques. En décembre 2025, dix projets d'une valeur de 19,5 milliards de dollars avaient été approuvés dans six États, renforçant les capacités de production nationales. Par ailleurs, l'Inde autorise les investissements directs étrangers (IDE) à 100 % dans la fabrication de produits électroniques par la voie automatique, encourageant ainsi les investissements internationaux et les transferts de technologie. Le dynamisme du secteur se traduit également par un taux de croissance annuel composé (TCAC) de la production supérieur à 17 % et un TCAC des exportations supérieur à 20 %, indiquant une forte expansion de la demande. Ensemble, ces facteurs positionnent l'Inde comme un pôle de croissance pour la fabrication et l'innovation dans le domaine des transistors optoélectroniques.

Prévisions du marché des semi-conducteurs, 2026

Année | milliards de dollars américains |

2023 | 38 |

2024 | 45 |

2030 | 100-110 |

Source : PIB février 2026

Le marché japonais des transistors optoélectroniques est en pleine expansion et devrait atteindre 392,8 millions de dollars en 2025, puis 1 047,6 millions de dollars d'ici fin 2035. Ce marché devrait croître à un taux de croissance annuel composé (TCAC) de 8,5 % sur la période considérée. En 2026, il est estimé à 453,9 millions de dollars. Cette croissance est tirée par la forte demande des secteurs des télécommunications et de l'électronique automobile. Les données de l'OCDE d'octobre 2025 indiquent que le Japon comptait 210 connexions haut débit mobile pour 100 habitants en 2025, témoignant d'une infrastructure numérique très avancée qui accélère le déploiement des réseaux de fibre optique et des systèmes de données à haut débit. Ceci accroît directement la demande de composants optoélectroniques utilisés dans la commutation optique et le traitement du signal. Par ailleurs, le secteur automobile demeure un moteur de croissance essentiel. Les données du ministère du Commerce, de l'Industrie et du Tourisme (MLIT) de juin 2021 indiquent que plus de 90 % des véhicules particuliers étaient équipés de systèmes avancés d'aide à la conduite (ADAS) de niveau 1, favorisant ainsi la généralisation des technologies LiDAR et de détection infrarouge. Ces tendances, conjuguées à la solide expertise du Japon dans le domaine des semi-conducteurs, soutiennent la demande pour les applications optoélectroniques des transistors.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché des transistors optoélectroniques, avec un taux de croissance annuel composé (TCAC) estimé à 8,2 % sur la période 2026-2035. Cette croissance est portée par la forte demande des secteurs de l'automatisation industrielle, de l'électronique de défense et des infrastructures pour véhicules électriques. Les États-Unis sont à la pointe du développement de phototransistors durcis aux radiations pour les applications militaires et aérospatiales, où la fiabilité en conditions extrêmes est primordiale. Le Canada complète cette offre en misant sur l'intégration des énergies renouvelables grâce à l'utilisation d'optocoupleurs et de phototransistors pour les onduleurs solaires raccordés au réseau et les systèmes de contrôle des éoliennes. Les initiatives de relocalisation ont favorisé la production nationale de composants optoélectroniques à nœuds technologiques matures, réduisant ainsi la dépendance à l'égard de l'assemblage en Asie tout en préservant la compétitivité des coûts grâce à des lignes de fabrication automatisées pour le montage en surface.

L'expansion de l'écosystème de fabrication des semi-conducteurs et le financement soutenu de l'innovation stimulent le marché des transistors optoélectroniques aux États-Unis. Selon les données du Bureau du recensement des États-Unis (octobre 2024), le nombre d'établissements de semi-conducteurs est passé de 1 876 à 2 545 au premier trimestre 2024, tandis que les effectifs ont atteint 202 029 employés, témoignant de la hausse des capacités de production et de l'envergure du secteur. Les investissements sont également un moteur de croissance, les dépenses totales en équipements passant de 14,4 milliards USD à 30,3 milliards USD en 2022, reflétant les progrès des technologies de fabrication compatibles avec les dispositifs optoélectroniques avancés. Par ailleurs, les dépenses américaines en R&D ont atteint 885,6 milliards USD en 2022, selon les données du NCSES (mai 2024), soutenant les technologies de nouvelle génération telles que les transistors optoélectroniques neuromorphiques. Enfin, des innovations comme les ORNT demeurent au stade de la recherche. Elles s'inscrivent dans les priorités de l'IA et de la photonique, renforçant le potentiel de commercialisation à long terme et contribuant à une expansion durable du marché dans les applications de calcul haute performance et de détection.

L'augmentation des investissements en R-D menés par les entreprises et les initiatives ciblées dans le secteur des semi-conducteurs stimulent le marché des transistors optoélectroniques au Canada . Selon les données du gouvernement du Canada de septembre 2024, les entreprises canadiennes ont déclaré des dépenses internes de R-D de 30,4 milliards de dollars américains en 2022, soit une hausse de 9,4 %, et les projections prévoient 31,4 milliards de dollars américains en 2023, ce qui témoigne d'une activité d'innovation soutenue et d'un fort potentiel de commercialisation. Ce contexte de financement favorise le développement de technologies photoniques et de semi-conducteurs de pointe, notamment les composants optoélectroniques. Par ailleurs, les investissements stratégiques, tels que les 226,5 millions de dollars américains alloués aux technologies quantiques et aux projets d'encapsulation de semi-conducteurs au Québec, renforcent les capacités de production et la résilience de la chaîne d'approvisionnement nationales, comme l'indiquait l'article du premier ministre du Canada d'avril 2024. Ces projets devraient également créer plus de 280 emplois qualifiés, renforçant ainsi les capacités techniques. Collectivement, l'augmentation des dépenses en R-D et les investissements industriels ciblés contribuent à la croissance soutenue du marché canadien des transistors optoélectroniques.

Aperçu du marché européen

Le marché des transistors optoélectroniques en Europe est façonné par l'automatisation industrielle, l'intégration des énergies renouvelables et des réglementations strictes en matière de sécurité médicale. L'Allemagne domine les applications industrielles, notamment les variateurs de fréquence et la robotique qui requièrent une isolation par optocoupleurs pour les systèmes de commande de moteurs. La France se concentre sur la production d'onduleurs solaires utilisant des phototransistors pour l'isolation des installations raccordées au réseau, tant résidentielles que de grande envergure. Le règlement relatif aux dispositifs médicaux impose l'isolation optique des équipements connectés au patient, soutenant ainsi la demande chez les fabricants de dispositifs médicaux français et allemands. L'harmonisation réglementaire selon les normes CEI garantit la qualification transfrontalière des composants grâce à des cycles de certification étendus, ciblant les marchés finaux industriels et médicaux.

Les investissements considérables dans les semi-conducteurs et la forte intensité de la R&D industrielle façonnent le marché des transistors optoélectroniques en Allemagne . Selon les données de la Commission européenne de décembre 2025, le gouvernement a approuvé des projets de semi-conducteurs totalisant plus de 34,5 milliards de dollars d'investissements publics et privés, soutenant ainsi des installations de fabrication de pointe et renforçant les chaînes d'approvisionnement régionales. La performance des investissements des entreprises allemandes reste nettement supérieure à la moyenne de l'UE, atteignant 143,4 % en 2025, avec des dépenses de R&D à 143,4 % et des dépenses d'innovation à 145 % de la moyenne européenne, témoignant d'un engagement soutenu en faveur du développement de l'électronique et de la photonique de pointe. Cet environnement d'investissement est par ailleurs renforcé par le modèle industriel allemand, qui représente près de la moitié des principaux investisseurs en R&D de l'UE. L'ensemble de ces facteurs accélère la demande de composants semi-conducteurs haute performance, soutenant une croissance soutenue des applications des transistors optoélectroniques.

L'écosystème britannique de la photonique et des semi-conducteurs, soutenu par les performances de l'industrie et les investissements publics, dynamise le marché des transistors optoélectroniques au Royaume-Uni . Selon le gouvernement britannique (mai 2023), le secteur de la photonique au Royaume-Uni a réalisé un chiffre d'affaires de 23,5 milliards de dollars en 2024, soit une croissance de 20 % en deux ans, et contribue à hauteur de 10,9 milliards de dollars à l'économie, témoignant d'une demande croissante de composants optoélectroniques pour des applications à forte valeur ajoutée. Les projections à long terme indiquent que plus de 60 % de l'économie britannique dépendra de la photonique d'ici 2035, notamment dans les domaines de l'IA, des technologies quantiques, de la défense et de la santé, qui reposent tous sur des dispositifs de commutation et de détection optoélectroniques. Pour accompagner cette croissance, le gouvernement britannique investit entre 254 millions et 1,27 milliard de dollars au cours des dix prochaines années dans les infrastructures de semi-conducteurs. L'ensemble de ces facteurs soutient la demande et positionne le Royaume-Uni comme un pôle d'innovation majeur pour les technologies des transistors optoélectroniques.

Principaux acteurs du marché des transistors optoélectroniques :

- Broadcom Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- ON Semiconductor (États-Unis)

- Vishay Intertechnology, Inc. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- ams-OSRAM AG (Autriche)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics NV (Suisse)

- NXP Semiconductors NV (Pays-Bas)

- Sony Semiconductor Solutions Corporation (Japon)

- Toshiba Electronic Devices & Storage Corporation (Japon)

- Renesas Electronics Corporation (Japon)

- Rohm Co., Ltd. (Japon)

- Sharp Corporation (Japon)

- Seoul Semiconductor Co., Ltd. (Corée du Sud)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Innotek (Corée du Sud)

- Laboratoires Ayar (États-Unis)

- Comptek Solutions (Finlande)

- Merck (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Broadcom Inc. est un acteur majeur du marché des transistors optoélectroniques, grâce à son vaste portefeuille de composants pour fibres optiques, de capteurs d'isolation et d'optocoupleurs industriels. L'entreprise intègre des transistors optoélectroniques à haute vitesse dans les infrastructures de centres de données, les télécommunications et les systèmes automobiles. Ses initiatives stratégiques concernent notamment les infrastructures, les télécommunications et les systèmes automobiles.

- Texas Instruments Incorporated renforce sa position sur le marché des transistors optoélectroniques en intégrant ces composants dans les systèmes de traitement analogiques et embarqués de précision destinés aux applications industrielles et automobiles. Ses transistors optoélectroniques sont essentiels pour les entraînements de moteurs, la protection des réseaux électriques et l'acquisition de données isolée. L'entreprise privilégie la miniaturisation et le fonctionnement sur une large plage de températures.

- ON Semiconductor est un acteur majeur de l'innovation sur le marché des transistors optoélectroniques, proposant une vaste gamme de photorécepteurs, d'optocoupleurs et de capteurs de lumière ambiante. Ses dispositifs sont largement utilisés dans l'électronique médicale, les onduleurs pour énergies renouvelables et les systèmes domotiques. Parmi ses orientations stratégiques figure le développement de transistors optoélectroniques à base de carbure de silicium pour une efficacité accrue sous haute tension.

- Vishay Intertechnology, Inc. occupe une position dominante sur le marché des transistors optoélectroniques grâce à son vaste catalogue d'optocoupleurs, de capteurs optiques réflectifs et de récepteurs infrarouges. Ces composants sont essentiels aux systèmes de contrôle industriels, aux alimentations électriques et à l'électronique grand public. La stratégie de Vishay repose sur une production de masse compétitive en termes de coûts, un support technique rapide et le développement de la production de composants optoélectroniques à montage en surface. Au quatrième trimestre 2025, la société a réalisé un chiffre d'affaires net de 172 584 USD.

- Analog Devices, Inc. cible le segment haute performance du marché des transistors optoélectroniques en intégrant ces dispositifs dans des modules de mesure de précision, de surveillance médicale et d'isolation industrielle. Ses transistors optoélectroniques permettent d'obtenir un courant de fuite ultra-faible et une linéarité élevée pour des applications telles que la surveillance continue des patients et l'acquisition de données sismiques. En 2025, la société a investi 1 766 001 USD en R&D.

Voici une liste des principaux acteurs opérant sur le marché mondial des transistors optoélectroniques :

Le marché des transistors optoélectroniques est extrêmement concurrentiel, porté par les progrès rapides des technologies de communication par fibre optique, Li-Fi et des capteurs. Les principaux acteurs américains, européens et japonais dominent la R&D de pointe, en privilégiant la miniaturisation et l'efficacité énergétique. Leurs initiatives stratégiques incluent des partenariats d'intégration verticale avec les géants des télécommunications et l'expansion de la production de dispositifs à base de GaN et de SiC. Les fabricants asiatiques, principalement sud-coréens et malaisiens, misent sur une production de masse rentable et des initiatives gouvernementales dans le secteur des semi-conducteurs. Les fusions-acquisitions sont fréquentes pour consolider la propriété intellectuelle, tandis que les investissements dans les applications automobiles et médicales intensifient la concurrence dans toutes les régions.

Paysage concurrentiel du marché des transistors optoélectroniques :

Développements récents

- En décembre 2024, Ayar Labs, une start-up spécialisée dans la conception de puces optiques, a annoncé la finalisation d'un tour de table de série D d'un montant de 155 millions de dollars. La liste des investisseurs est impressionnante : outre les investisseurs principaux, Advent Global Opportunities et Light Street Capital, elle comprend des géants du secteur tels que NVIDIA, AMD, Intel, GlobalFoundries, VentureTech Alliance (partenaire de TSMC) et 3M.

- En octobre 2024, Comptek Solutions , leader des technologies de passivation avancées pour l'industrie des semi-conducteurs, annonce avec fierté la conception et l'installation réussies de sa ligne pilote, financée par le Conseil européen de l'innovation (EIC). Cette ligne pilote de pointe intègre la technologie de passivation propriétaire Kontrox™ de Comptek à d'autres techniques industrielles courantes telles que le dépôt de couches atomiques (ALD), offrant ainsi une solution éprouvée et évolutive pour la fabrication industrielle, notamment pour les applications en électronique de puissance et optoélectroniques.

- En octobre 2024, Merck , entreprise leader dans les sciences et technologies, renforce l'orientation stratégique de son activité Électronique vers les solutions destinées à l'industrie des semi-conducteurs. Cette orientation est concrétisée par la convergence stratégique des divisions Affichage et Semi-conducteurs, ainsi que par l'élargissement du portefeuille grâce à l'acquisition, désormais finalisée, d'Unity-SC pour 155 millions d'euros, auxquels s'ajoutent des paiements liés à l'atteinte d'objectifs précis.

- Report ID: 4013

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.