Perspectives du marché des bobines de tubage pour champs pétrolifères :

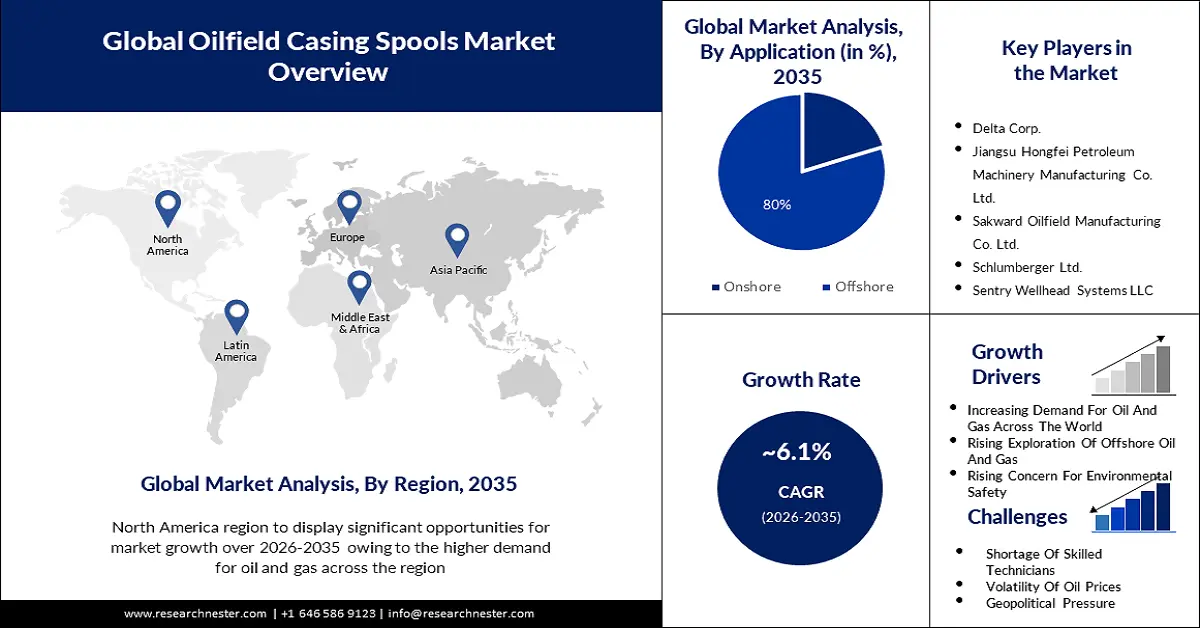

Le marché des bobines de tubage pour champs pétrolifères représentait plus de 734,16 millions USD en 2025 et devrait dépasser 1,33 milliard USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 6,1 % sur la période 2026-2035. En 2026, le marché des bobines de tubage pour champs pétrolifères était estimé à 774,47 millions USD.

La principale raison de cette croissance massive du marché est l'exploration croissante des gisements pétroliers et gaziers à travers le monde. Les principaux producteurs internationaux de pétrole sont les États-Unis, l'Arabie saoudite et la Russie. Ces trois pays ont produit environ 40 millions de barils de pétrole par jour en 2022, soit 43 % de la production mondiale totale, pour un total de 43,29 millions de barils par jour. L'industrie pétrolière et gazière est en pleine reconversion. Dans la plupart des organisations, les décideurs s'attachent à remodeler rapidement les portefeuilles d'exploration vers des secteurs à cycle court et à faibles émissions de carbone, principalement par le biais de cessions et de fusions-acquisitions.

Une autre raison expliquant la croissance massive du marché des tubages pour champs pétroliers est la connectivité croissante des gisements pétroliers et gaziers mondiaux par pipelines. Par exemple, le projet de gazoduc transsaharien transportera du gaz du Nigeria vers l'Algérie via le Niger. Si le projet se concrétise, le nouveau gazoduc sera relié aux gazoducs existants Transméditerranéen, Maghreb-Europe, Medgaz et Galsi, qui alimentent l'Europe depuis les plateformes de transport situées sur la côte méditerranéenne algérienne. Le gazoduc transsaharien s'étendrait sur plus de 4 000 kilomètres et pourrait acheminer jusqu'à 30 milliards de mètres cubes de gaz nigérian vers l'Europe chaque année, soit environ les deux tiers des importations allemandes en 2021.

Clé Bobines de tubage pour champs pétrolifères Résumé des informations sur le marché:

Points forts régionaux :

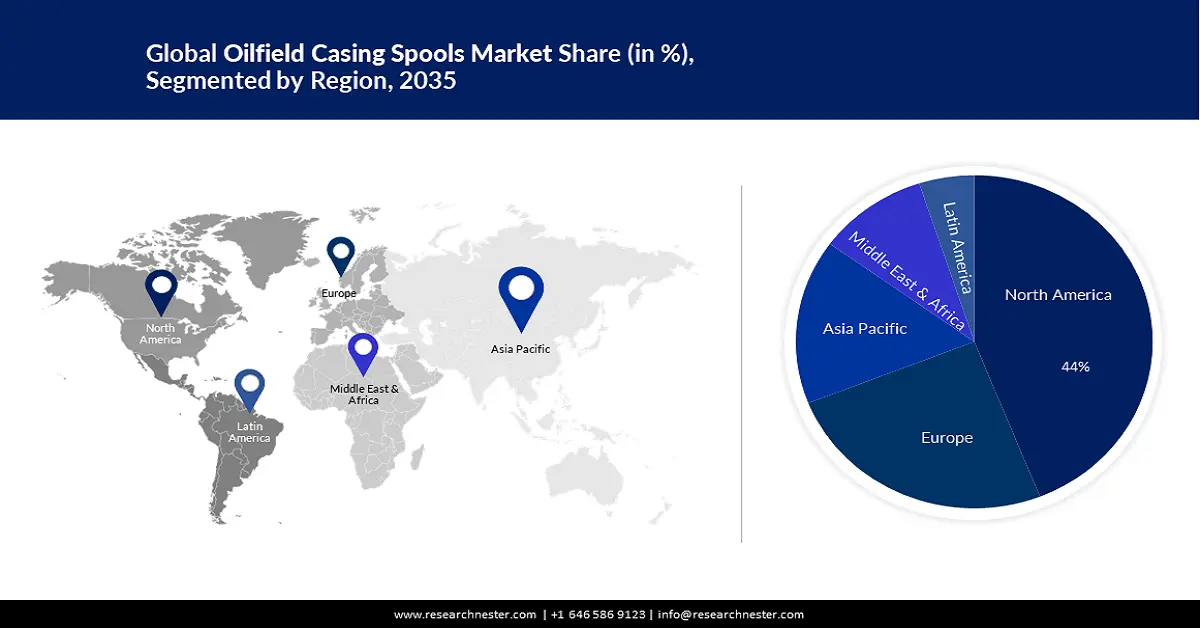

- Le marché nord-américain des tubages pour champs pétroliers devrait représenter 44 % du marché d'ici 2035, grâce à l'augmentation des investissements dans les infrastructures énergétiques.

- Le marché européen occupera la deuxième place d'ici 2035, grâce à l'augmentation de la production pétrolière et gazière offshore.

Analyses sectorielles :

- Le segment de l'acier inoxydable (type) sur le marché des bobines de tubage pour champs pétroliers devrait atteindre 85 % d'ici 2035, grâce à son utilisation croissante dans les champs pétroliers pour éviter les fuites et améliorer la durabilité.

- Le segment offshore devrait atteindre 80 % d'ici 2035, grâce à l'augmentation de la production pétrolière et gazière offshore et aux nombreux projets à venir.

Principales tendances de croissance :

- Utilisation croissante des carburants verts dans les industries

- Pénurie de combustibles fossiles

Défis majeurs :

- Inflation croissante des prix du pétrole

- Manque de techniciens qualifiés

Principaux acteurs : Delta Corp., Jiangsu HongFei Petroleum Machinery Manufacturing Co. Ltd., Sakward Oilfield Manufacturing Co. Ltd., Schlumberger Ltd., Sentry Wellhead Systems LLC, Shaanxi FYPE Rigid Machinery Co. Ltd., UZTEL SA, Worldwide Oilfield Machine Inc., Yantai Jereh Oilfield Services Group Co. Ltd., Sentry Wellhead Systems, Japan Petroleum Exploration Co. Ltd., Japan Drilling Co. Ltd., JGC Holdings Corporation, Kawasaki Kisen Kaisha, Ltd., Mitsubishi Gas Chemical Company.

Mondial Bobines de tubage pour champs pétrolifères Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 734,16 millions USD

- Taille du marché 2026 : 774,47 millions USD

- Taille du marché projetée : 1,33 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 44 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Émirats arabes unis, Canada

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des bobines de tubage pour champs pétrolifères :

Facteurs de croissance

Utilisation croissante des carburants verts dans les industries - Dans le secteur industriel, l'industrie manufacturière représente la plus grande part de la consommation annuelle d'énergie industrielle, généralement suivie par l'exploitation minière, la construction et l'agriculture. L'exploitation minière comprend l'extraction de minéraux et de produits non minéraux comme la pierre et le gravier, le charbon, le pétrole et le gaz naturel. L'agriculture comprend l'élevage, la pêche et la sylviculture. L'industrie manufacturière est la conversion physique, mécanique ou chimique de composants ou de substances en nouveaux produits. L'Agence américaine d'information sur l'énergie (EIA) établit des projections de consommation d'énergie pour ces quatre principales activités industrielles dans son rapport annuel sur les perspectives énergétiques (AEO), qui présente les types et les quantités d'énergie utilisées par l'industrie et les fabricants. Le gaz naturel est présent dans des gisements connexes, c'est-à-dire qu'il est créé et généré à partir de pétrole, et dans des gisements non connexes. Le gaz peut être sec (méthane pur) ou humide (incorporé à d'autres hydrocarbures comme le butane). Bien que le gaz humide doive être traité pour éliminer les autres hydrocarbures et autres séquelles avant son transport, il peut accroître les profits des producteurs grâce à la vente de ces produits éliminés.

- Pénurie de combustibles fossiles – La suppression progressive des subventions aux combustibles fossiles est un élément fondamental de la réussite des transitions vers les énergies propres, comme le souligne le Pacte de Glasgow pour le climat. Cependant, la récente crise énergétique internationale a également mis en lumière les difficultés politiques que cela représente. L'ingérence russe en Ukraine a provoqué la crise, mais la hausse des subventions en 2022 est porteuse d'enseignements plus larges sur la nécessité de transitions organisées et centrées sur les populations.

- Consommation croissante de gaz naturel – Les crises d'approvisionnement internationales passées se sont généralement limitées au pétrole, mais les marchés du gaz naturel, en constante évolution, connaissent également des difficultés. Un marché du gaz naturel liquéfié (GNL) en pleine expansion et plus souple a engendré une concurrence délibérée pour l'approvisionnement en gaz, une situation qui n'était pas envisageable lorsque le gaz était livré par gazoduc ou par GNL sous contrat permanent. L'Europe et l'Asie se disputent un approvisionnement similaire en GNL, ce qui fait grimper les prix sur les deux marchés et étend le marché récemment tendu aux États-Unis. En un sens, le gaz naturel est la proie de son succès : la dérivation de la production d'électricité à partir de charbon pour des raisons économiques ou environnementales a été une source essentielle de besoins en gaz.

Défis

- Hausse de l'inflation des prix du pétrole – Les prix du pétrole ont depuis fortement augmenté, atteignant environ 100 dollars le baril, suite à une reprise économique difficile après les confinements. La croissance économique s'accompagne d'une hausse des besoins en pétrole. De plus, la montée des tensions géopolitiques entre la Russie et l'Ukraine, ainsi qu'au Moyen-Orient, alimente les craintes liées à l'offre. Cela entraîne une hausse de l'inflation et des difficultés de reprise économique. Une transition internationale vers les énergies renouvelables pourrait, à terme, modifier la faible élasticité-prix des besoins en pétrole. Cependant, si cette transition énergétique se poursuit, il est important de comprendre comment les facteurs d'offre et de demande influencent le prix du pétrole et, par conséquent, l'économie dans son ensemble. Les communautés noires, métisses, endémiques et à faibles revenus sont inégalement touchées, car elles ont tendance à vivre dans des quartiers plus pollués. À Greeley, dans le Colorado, des habitants d'une communauté majoritairement latino-américaine et immigrée tentent de fermer un site d'exploitation pétrolière et gazière situé à deux pâtés de maisons d'une école publique américaine.

- Manque de techniciens qualifiés

- Problème avec les outils de tubage des champs pétrolifères

Taille et prévisions du marché des bobines de tubage pour champs pétrolifères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

734,16 millions USD |

|

Taille du marché prévue pour l'année (2035) |

1,33 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des bobines de tubage pour champs pétrolifères :

Analyse des segments d'application

Le segment offshore du marché des tubages pétroliers connaîtra la plus forte croissance au cours de la période de prévision et représentera près de 80 % des revenus. Cette croissance sera marquée par l'augmentation de la production pétrolière et gazière offshore à travers le monde. À l'échelle mondiale, au cours de la période de prévision 2021-2025, 355 projets offshore clés de pétrole brut et de gaz naturel devraient démarrer leurs opérations dans 48 pays. Parmi ceux-ci, 130 représentent le nombre de projets offshore stratégiques avec des stratégies de croissance identifiées et 225 représentent le nombre de projets offshore déclarés à un stade précoce, en cours d'études spéculatives et non encore acceptés pour développement. En termes de nombre de projets pétroliers et gaziers offshore stratégiques, le Brésil arrive en tête avec 17 projets, suivi par la Chine avec 14 projets. Le Royaume-Uni arrive en tête avec 33 projets offshore déclarés, suivi par la Norvège avec 19 projets. Parmi les régions, l'Afrique et l'Asie devraient être les principaux moteurs des investissements offshore internationaux. La production mondiale de brut, de condensat et de gaz naturel provenant de réserves offshore actives et structurées devrait augmenter de 46,0 millions de barils de pétrole par jour (mmboed) en 2019. La production provenant de projets pétroliers et gaziers offshore déclarés et structurés devrait augmenter d'ici 2025.

Analyse des segments de type

Le segment de l'acier inoxydable dominera le marché des tubages pétroliers durant la période de prévision, avec près de 85 % du chiffre d'affaires. Cette croissance sera principalement due à l'utilisation croissante de ces tubes sur les champs pétroliers du monde entier pour prévenir les risques de fuites et de déversements. L'industrie pétrolière et gazière est en pleine mutation et ses besoins évoluent. Pour répondre à ces exigences, l'acier inoxydable se développe afin d'optimiser les opérations industrielles en garantissant une exécution durable et fiable. L'acier inoxydable est largement utilisé dans le raffinage du pétrole. Il contient 10,5 % de chrome, qui forme une couche passive d'oxyde de chrome offrant une résistance efficace à la corrosion.

Notre analyse approfondie du marché mondial des bobines de tubage pour champs pétrolifères comprend les segments suivants :

Taper |

|

Pression de travail |

|

Application |

|

Taille du boîtier |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des bobines de tubage pour champs pétrolifères :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part des revenus d'ici 2035, soit 44 %. Cette croissance sera perceptible grâce à la croissance croissante des infrastructures énergétiques dans cette région. Au cours des cinq dernières années, la croissance des infrastructures pétrolières et gazières américaines s'est poursuivie à un rythme soutenu, et nombreux sont ceux qui s'interrogent sur la pérennité de cette tendance. De plus, les investissements dans les infrastructures énergétiques américaines devraient atteindre 197 milliards de dollars d'ici 2029. Alors que les pirates informatiques menacent de plus en plus les infrastructures critiques et que les effets du changement climatique continuent d'accroître la fréquence et la concentration des phénomènes météorologiques, les infrastructures énergétiques américaines nécessitent une refonte complète afin d'accroître leur résilience et de favoriser la transition vers des ressources énergétiques plus propres.

Aperçu du marché européen

Le marché des tubages pétroliers en Europe connaîtra également une forte croissance au cours de la période de prévision, se maintenant au deuxième rang. Cette croissance sera marquée par l'augmentation de la production pétrolière et gazière offshore en Europe. La Turquie, qui a également connu des succès dans ce domaine, a commencé la construction du réseau de pipelines sous-marins qui reliera le champ gazier offshore de Sakarya à la zone de traitement du gaz terrestre de Zonguldak, au nord de la mer Noire. La production de gaz devrait démarrer au premier trimestre 2023, avec une production annuelle de plus de 3,5 milliards de mètres cubes.

Acteurs du marché des bobines de tubage pour champs pétrolifères :

- Delta Corp.

- Présentation de l'entreprise

- Planification d'entreprise

- Principales offres de produits

- Exécution financière

- Principaux indicateurs de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Jiangsu HongFei Petroleum Machinery Manufacturing Co. Ltd.

- Sakward Oilfield Manufacturing Co. Ltd.

- Schlumberger Ltée.

- Sentry Wellhead Systems LLC

- Shaanxi FYPE Rigid Machinery Co. Ltd.

- UZTEL SA

- Worldwide Oilfield Machine Inc.

- Yantai Jereh Oilfield Services Group Co. Ltd.

- Systèmes de têtes de puits Sentry

- Société japonaise d'exploration pétrolière, Ltd.

- Japon Drilling Co., Ltd.

- Société de portefeuille JGC

- Kawasaki Kisen Kaisha, Ltd.

Développements récents

- 10 janvier 2024 : SLB a annoncé un accord d'investissement et de collaboration technologique avec Geminus AI, qui lui permettra d'utiliser en exclusivité le premier outil de création de modèles d'intelligence artificielle (IA) basé sur la physique pour les opérations pétrolières et gazières. Geminus combine des techniques basées sur la physique avec des données de processus pour générer des modèles d'IA de haute précision, exploitables à grande échelle, beaucoup plus rapidement et à un coût bien inférieur à celui des techniques d'IA conventionnelles.

- 11 janvier 2024 : SLB et Nabors Industries ont annoncé leur coopération pour étendre l'accord aux solutions de forage programmé destinées aux exploitants et aux entrepreneurs de forage pétroliers et gaziers. Cet accord permettra aux clients d'unifier en douceur leurs applications d'automatisation de forage et leurs systèmes d'exploitation de plateforme afin d'optimiser l'exécution et l'efficacité de la construction de puits.

- Report ID: 5611

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Bobines de tubage pour champs pétrolifères Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.