Perspectives du marché des navires de soutien offshore (OSV) :

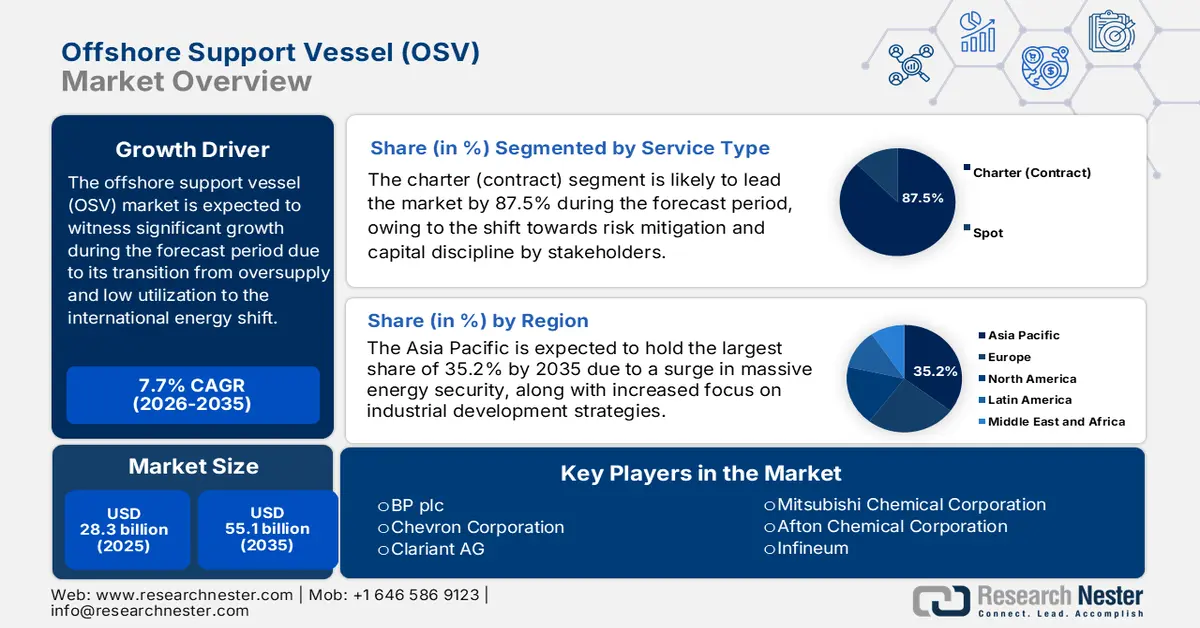

Le marché des navires de soutien offshore (OSV) représentait plus de 28,3 milliards de dollars en 2025 et devrait atteindre 55,1 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 7,7 % sur la période 2026-2035. En 2026, la taille du secteur des navires de soutien offshore (OSV) était estimée à 30,4 milliards de dollars.

Le marché des navires de soutien offshore (OSV) connaît une nette reprise et une transformation structurelle, après une longue période de sous-utilisation et de surproduction. Si l'exploration gazière et pétrolière demeure le principal moteur de la demande, l'avenir de ce marché est profondément redéfini par la transition énergétique internationale. Par exemple, selon un rapport de l'Agence internationale de l'énergie (AIE) publié en 2025, la demande mondiale de pétrole devrait augmenter de 0,8 % pour atteindre 193 EJ, après une hausse de 1,9 % en 2023. Parallèlement, la demande de gaz naturel a progressé de 2 % en 2024 et de près de 1 % en 2025. Ainsi, la coexistence du gaz naturel et du pétrole offre un potentiel de croissance considérable et devrait assurer une croissance continue des ventes dans les années à venir.

Croissance de la demande de pétrole et de gaz naturel par secteur et par région (2025)

Huile | Gaz naturel | ||||

Année | Secteur | Croissance de la demande (mb/j) | Année | Régions | Croissance de la demande (EJ) |

2021 |

|

| 2000-2010 |

|

|

2022 |

|

| 2010-2019 |

|

|

2023 |

|

| 2019-2023 |

|

|

2024 |

|

| 2024 |

Reste du monde |

|

Source : Organisation IEA

Par ailleurs, l'intégration des technologies vertes et bicarburants, la spécialisation dans l'éolien offshore, la modernisation et le renouvellement des flottes, ainsi que les services intégrés et de numérisation sont autant de facteurs qui stimulent fortement le marché mondial des navires de soutien offshore (OSV). Selon un article publié par Atmospheric Environment: X en janvier 2025, le transport maritime représente 80 à 90 % du commerce international et est responsable de 3 % des émissions mondiales de dioxyde de carbone. C'est pourquoi, afin de maîtriser ces émissions, le gaz naturel liquéfié (GNL) est privilégié, car il s'agit d'un carburant sans soufre dont la combustion produit 90 à 99 % d'oxydes de soufre et 90 % de particules fines en moins. De plus, grâce à sa capacité à réduire les émissions de dioxyde de carbone, le GNL est principalement composé de méthane, qui émet moins de CO₂, et sa combustion produit près de 20 à 25 % de CO₂ en moins que le fioul lourd.

Clé Navire de soutien offshore Résumé des informations sur le marché:

Points saillants régionaux :

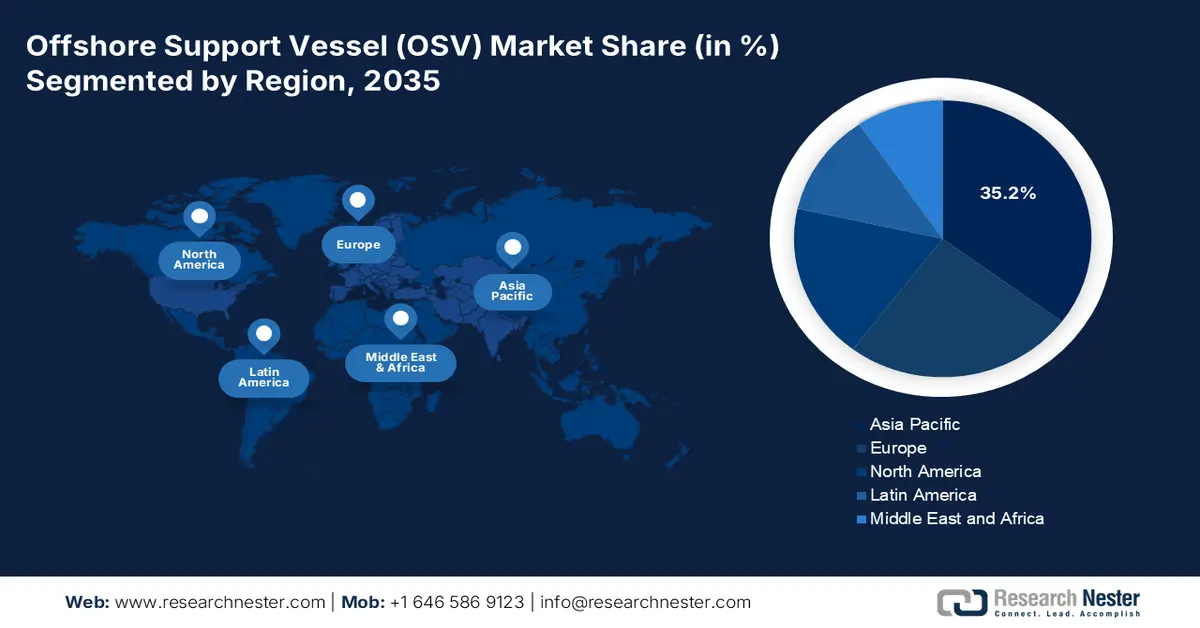

- La région Asie-Pacifique devrait détenir une part de marché de 35,2 % d'ici 2035 sur le marché des navires de soutien offshore (OSV), grâce à des priorités solides en matière de sécurité énergétique soutenues par les États et à des programmes de développement industriel en expansion.

- L’Amérique du Nord devrait devenir la région à la croissance la plus rapide d’ici 2035, grâce à une activité soutenue dans le secteur des hydrocarbures et à l’accélération des investissements fédéraux dans l’éolien en mer.

Analyse du segment :

- Le sous-segment des contrats d'affrètement devrait représenter 87,5 % du marché des navires de soutien offshore (OSV) d'ici 2035, grâce à un changement stratégique vers une discipline financière et une atténuation complète des risques.

- Le segment diesel-électrique/hybride devrait atteindre la deuxième part de marché la plus importante d'ici 2035, grâce à des gains substantiels en matière d'efficacité énergétique et à des émissions réduites qui contribuent à respecter des normes environnementales strictes.

Principales tendances de croissance :

- Expansion de l'éolien offshore

- Exploration des eaux profondes et ultra-profondes

Principaux défis :

- Transition de la main-d'œuvre et pénurie de personnel qualifié

- Risque géopolitique et incertitude réglementaire

Acteurs clés : Dow Inc. (États-Unis), ExxonMobil Corporation (États-Unis), Shell plc (Royaume-Uni), TotalEnergies SE (France), BP plc (Royaume-Uni), Chevron Corporation (États-Unis), Clariant AG (Suisse), Lubrizol Corporation (États-Unis), Nalco Champion (une société Ecolab) (États-Unis), Baker Hughes Company (États-Unis), Croda International Plc (Royaume-Uni), Mitsubishi Chemical Corporation (Japon), Afton Chemical Corporation (États-Unis), Infineum (Royaume-Uni), Idemitsu Kosan Co., Ltd. (Japon), PETRONAS Chemicals Group Berhad (Malaisie), GS Caltex Corporation (Corée du Sud), India Oil Corporation Ltd (IOCL) (Inde), AMSOIL INC. (États-Unis).

Mondial Navire de soutien offshore Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 28,3 milliards de dollars américains

- Taille du marché en 2026 : 30,4 milliards de dollars américains

- Taille du marché prévue : 55,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,2 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Brésil, Chine, Norvège, Royaume-Uni

- Pays émergents : Chine, Inde, Singapour, Corée du Sud, Japon

Last updated on : 4 December, 2025

Marché des navires de soutien offshore (OSV) - Facteurs de croissance et défis

Facteurs de croissance

- L'expansion de l'éolien en mer est considérée comme le principal moteur de croissance du marché. Dans ce contexte, des gouvernements ambitieux ont ciblé l'installation de capacités éoliennes offshore à l'échelle mondiale, créant ainsi un besoin constant et durable en personnel spécialisé pour le transfert, la maintenance et l'installation. Selon les données de l'AIE (Agence internationale de l'énergie) pour 2025, 1 015 GW de capacité éolienne ont été installés avec succès en 2023, dont 93 % dans des parcs éoliens terrestres et les 7 % restants en mer. Par ailleurs, la portée de l'éolien offshore devrait s'accroître dans les années à venir, plusieurs pays planifiant ou développant leurs premiers parcs éoliens en mer. De plus, 9 % de la croissance totale de la capacité éolienne, soit 116 GW, est attribuable à la technologie offshore, ce qui contribue à dynamiser le marché à l'échelle internationale.

- Exploration en eaux profondes et ultra-profondes : ce type d’exploration s’aventure vers des zones plus profondes et complexes, à mesure que les réserves en eaux peu profondes arrivent à maturité. Ces projets complexes nécessitent des navires innovants et puissants, dotés de capacités de positionnement dynamique sophistiquées, ce qui stimule la demande sur le marché des navires de ravitaillement offshore (OSV). Par ailleurs, selon un article publié par le Département de l’Énergie des États-Unis en 2025, le Programme de recherche sur les ressources en eaux ultra-profondes, le gaz naturel non conventionnel et les autres ressources pétrolières, lancé par la loi sur la politique énergétique de 2005 (EPAct), représente un partenariat de 400 millions de dollars sur plus de huit ans. Ce programme se distingue notamment par le recours à un consortium à but non lucratif pour la gestion de la recherche, grâce à la mise en place de comités consultatifs fédéraux et à un financement annuel de 50 millions de dollars, ce qui a un impact positif sur l’ensemble du marché.

- Investissements pour un secteur pétrolier et gazier en plein essor : La transition internationale et l’attention accrue portée à la sécurité énergétique ont entraîné une reprise, notamment des décisions d’investissement finales pour les projets d’hydrocarbures sur le marché des navires de soutien offshore (OSV). Ce marché est particulièrement adapté à des régions comme l’Afrique de l’Ouest, le Guyana et le Brésil en Amérique du Sud, ainsi qu’au Moyen-Orient. Il a soutenu la demande de navires de soutien multiplateformes (MPSV), de navires de ravitaillement en mer (AHTS) et de navires de soutien aux plateformes (PSV), adaptés à la logistique et au développement des champs pétroliers et gaziers. Selon un article publié par l’IEF en juin 2024, les dépenses d’investissement annuelles dans le secteur du gaz et du pétrole devraient augmenter de 22 % d’ici fin 2030 afin de garantir une offre croissante, compte tenu de l’inflation des coûts et de la demande grandissante. De plus, un investissement conséquent de 4 300 milliards de dollars est nécessaire entre 2025 et 2030. Par ailleurs, cette augmentation continue des dépenses s’explique par les prévisions qui anticipent une hausse de la consommation de pétrole, passant de 103 millions de barils par jour en 2023 à 110 millions de barils par jour d’ici fin 2030.

Défis

- Transition de la main-d'œuvre et pénurie d'équipages qualifiés : Le secteur maritime offshore est confronté à une grave pénurie de main-d'œuvre, qui affecte négativement le marché mondial des navires de soutien offshore (OSV). Auparavant, le ralentissement du marché avait incité des ingénieurs, des officiers et des marins expérimentés à se tourner vers la stabilisation des industries maritimes et terrestres. Reconquérir ce secteur représente donc un défi, et attirer une nouvelle génération est risqué, compte tenu de la cyclicité historique du secteur et de la perception de rythmes de travail exigeants. Par ailleurs, l'adoption des technologies navales les plus récentes, telles que les systèmes de propulsion hybrides complexes, le positionnement dynamique innovant et les équipements liés aux parcs éoliens, requiert des compétences techniques plus diversifiées, créant ainsi un écart dans le développement du marché.

- Risques géopolitiques et incertitudes réglementaires : Le marché des navires de soutien offshore (OSV) évolue au carrefour de cadres réglementaires complexes, voire contradictoires, et de tensions géopolitiques. Par ailleurs, sur le plan environnemental, la voie à suivre reste incertaine, malgré une orientation claire vers la décarbonation. De plus, la réglementation relative aux carburants futurs autorisés, aux zones de contrôle des émissions et à la tarification du carbone continue d’évoluer, rendant ainsi les décisions d’investissement et de conception de navires à long terme extrêmement spéculatives. Les principales régions de croissance sont considérées comme des zones fréquemment touchées par l’instabilité géopolitique, tandis que les différends territoriaux dans des zones telles que la mer de Chine méridionale, y compris les conflits régionaux et les régimes de sanctions, peuvent invalider immédiatement les clauses contractuelles, modifier les routes commerciales et perturber les opérations.

Taille et prévisions du marché des navires de soutien offshore (OSV) :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

28,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

55,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des navires de soutien offshore (OSV) :

Analyse du segment de type de service

Le segment des contrats d'affrètement, qui fait partie du segment des services, devrait représenter la plus grande part de marché (87,5 %) d'ici fin 2035. Cette croissance est fortement motivée par une transition fondamentale vers une gestion rigoureuse des capitaux et une réduction des risques pour l'ensemble des parties prenantes. La part importante de ce segment est également favorisée par la complexité et la durée des projets offshore. Par ailleurs, les développeurs d'énergie, qu'ils opèrent dans les énergies renouvelables ou le pétrole et le gaz, ont besoin d'une garantie absolue de disponibilité des navires pour la maintenance, l'installation et le développement des gisements sur le long terme, afin de protéger leurs investissements considérables. De plus, pour les armateurs, l'obtention d'un contrat pluriannuel offre une visibilité cruciale sur les revenus, condition essentielle pour financer la modernisation de la flotte ou la construction de nouveaux navires.

Analyse du segment par type de carburant

Le segment diesel-électrique/hybride, qui fait partie des types de carburant utilisés, devrait représenter la deuxième part du marché des navires de soutien offshore (OSV) au cours de la période prévue. La croissance de ce segment est fortement alimentée par d'importantes économies de carburant, réduisant ainsi les coûts d'exploitation et les émissions, ce qui contribue au respect des réglementations environnementales strictes. Selon un article publié par le Département de l'Énergie des États-Unis (DOE) en octobre 2024, le Resilience, un navire de recherche de 15 mètres (50 pieds), est considéré comme le tout premier navire de recherche hybride diesel-électrique. Doté d'une capacité d'emport de 2 270 kg (5 000 livres), il offre de nombreuses possibilités de recherche. De plus, le Resilience peut naviguer confortablement à 20 nœuds grâce à ses moteurs diesel et à près de 7 nœuds en mode électrique. Par conséquent, le lancement de ce navire de recherche ouvre d'importantes perspectives de croissance pour ce segment.

Analyse du segment d'application

D'après les prévisions, le segment des eaux profondes devrait représenter la troisième part du marché des navires de soutien offshore (OSV) d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par son rôle de secteur technologiquement intensif et à forte valeur ajoutée pour les activités offshore. De plus, les projets en eaux profondes attirent généralement les capitaux, grâce à l'importance des réserves, notamment de pétrole et de gaz, et aux ressources éoliennes continues qui justifient les investissements initiaux considérables. Cette profondeur a nécessité le recours à des navires très sophistiqués et coûteux, tels que les navires de soutien polyvalents (MPSV) et les navires de ravitaillement de plateformes (PSV), ainsi qu'à des systèmes de positionnement dynamique avancés (DP2/DP3). Par ailleurs, la complexité opérationnelle se traduit par des taux journaliers plus élevés qu'en eaux peu profondes, ce qui contribue à la croissance de ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Type de carburant |

|

Application |

|

Profondeur de l'eau |

|

Utilisateur final |

|

Type de navire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des navires de soutien offshore (OSV) - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des navires de soutien offshore (OSV) d'ici fin 2035, avec 35,2 %. Cette croissance est largement attribuable au soutien étatique et à une sécurité énergétique renforcée, ainsi qu'à des programmes de développement industriel. Par ailleurs, selon un article publié par Fundamental Research en septembre 2024, la Chine dispose d'abondantes ressources en énergie éolienne, avec une production d'électricité d'environ 17,5 PWh. De plus, l'utilisation actuelle de l'énergie éolienne offshore en Chine représente 21 % de la capacité mondiale ; toutefois, sa part globale reste limitée, ne couvrant que 0,4 % des besoins régionaux en électricité. Enfin, les pays d'Asie du Sud-Est, tels que le Vietnam, la Malaisie et l'Indonésie, ont fortement développé leurs secteurs pétrolier et gazier conventionnels, ainsi que leurs projets éoliens offshore émergents, contribuant ainsi à la croissance économique du marché.

Le marché chinois de l'éolien offshore connaît une croissance significative, portée par l'ambitieux programme national de développement. Les provinces côtières, telles que le Jiangsu et le Guangdong, ont rendu obligatoire l'installation d'éoliennes offshore dans le cadre de leurs objectifs nationaux. À cet égard, selon un article publié par la NLM en novembre 2022, le Jiangsu possède la plus grande capacité éolienne offshore, avec 4,2 GW. Le Guangdong prévoit d'augmenter sa capacité de construction à 30 GW d'ici fin 2035 et à 65 GW d'ici 2050. Par ailleurs, le Guangdong affiche le taux de croissance le plus élevé dans ce domaine, passant de 3,0 % en 2025 à 11,4 % en 2030, et devrait atteindre 24,8 % en 2050, contribuant ainsi à la croissance du marché à l'échelle nationale.

Le marché indien des navires de soutien offshore (OSV) est également en pleine croissance grâce à la convergence de réformes politiques, d'exigences stratégiques en matière de sécurité énergétique et de l'exploitation de vastes bassins offshore encore inexplorés. Par ailleurs, la politique gouvernementale d'exploration et d'octroi de licences d'hydrocarbures (HELP), ainsi que le récent lancement d'appels d'offres portant sur 52 blocs de petits champs découverts (DSF), ont fortement attiré les investissements privés dans le secteur pétrolier et gazier offshore. Selon un rapport publié par le gouvernement indien en février 2024, le gouvernement a autorisé les appels d'offres pour le développement de l'énergie éolienne offshore, d'une capacité totale de 4 GW. Cet appel d'offres concerne quatre blocs de 1 GW chacun, en accès libre, au large des côtes du Tamil Nadu. De plus, l'éolien offshore en Inde représente près de 50 % de la fonction d'utilisation des capacités (CUF), ce qui contribue positivement à la croissance du marché.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région connaissant la croissance la plus rapide du marché des navires de soutien offshore (OSV) d'ici la fin de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par l'activité soutenue d'exploitation des hydrocarbures dans le golfe du Mexique, ainsi que par les investissements fédéraux américains sans précédent dans l'éolien offshore. Par ailleurs, la région évolue progressivement d'un marché historiquement dominé vers des projets de transition énergétique, ce qui contribue également à la croissance du marché. Selon un article publié par le Département de l'Énergie des États-Unis (DOE) en 2025, le Bureau des technologies de l'hydrogène et des piles à combustible a dévoilé une norme pour l'hydrogène propre de 4 kg CO₂e/kg H₂. Cette norme a été introduite grâce au crédit d'impôt pour la production d'hydrogène propre, qui offre près de 3 USD par kg aux producteurs d'hydrogène propre. De plus, le DOE a lancé l'initiative Energy Earthshots visant à réduire le coût de l'hydrogène propre de 80 %, pour atteindre 1 USD par kg en 10 ans, ce qui devrait stimuler le marché.

Le marché américain connaît une croissance soutenue, portée par une forte augmentation des dépenses fédérales, l'essor de l'industrie offshore et la hausse des dépenses publiques. Selon le rapport 2022 de l'Agence américaine de l'énergie (USEA), les États-Unis sont en voie de réduire leurs émissions de gaz à effet de serre (GES) de 24 % à 35 % d'ici fin 2030. De plus, si la loi sur la réduction de l'inflation (IRA) est adoptée, cette réduction pourrait atteindre 31 % à 44 % d'ici la même année. Par ailleurs, le programme de déploiement progressif des installations industrielles a récemment permis la création d'un nouveau programme de 5,8 milliards de dollars, géré par l'Office of Clean Energy Demonstration (OCED). Ce programme vise à investir massivement dans des projets destinés à réduire les émissions des secteurs énergivores. Enfin, le crédit d'impôt pour la production d'hydrogène propre contribue également à dynamiser le marché américain.

Nouveau crédit d'impôt pour la production d'hydrogène propre aux États-Unis (2022)

Intensité carbone (kg CO2e/kg H2) | Crédit PTC hydrogène maximal ($/kg H2) |

0 à 0,4 | 3,00 USD |

0,4 à 1,5 | 1,00 USD |

1,5 à 2,5 | 0,7 USD |

2,5 à 4 | 0,6 USD |

Source : Association américaine de l'énergie

Le marché canadien des navires de soutien extracôtiers (OSV) se développe progressivement grâce à la présence du potentiel éolien extracôtier du Canada atlantique, aux crédits d'impôt à l'investissement, à la réforme de la réglementation fédérale, à la responsabilité en matière de démantèlement, à l'activité soutenue d'hydrocarbures en mer, ainsi qu'au lien avec la souveraineté arctique et les minéraux critiques. Par exemple, en septembre 2022, le gouvernement de la Nouvelle-Écosse s'est fixé pour objectif de fournir 5 gigawatts d'énergie éolienne extracôtière d'ici la fin de 2030 afin de soutenir significativement son secteur naissant de l'hydrogène vert. De plus, selon un article publié par le gouvernement du Canada en novembre 2023, le budget 2023 du pays prévoit le lancement de l'initiative du crédit d'impôt à l'investissement pour l'hydrogène propre, visant à soutenir la production d'ammoniac propre à un taux de crédit de 15 %. Enfin, les mesures fiscales proposées ont généré des retombées positives sur les recettes, contribuant ainsi à la croissance du marché canadien.

Incidences annuelles des mesures fiscales proposées sur les recettes au Canada (2023)

Type d'impôt | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | Total |

Crédits d'impôt pour investissement dans les technologies propres et l'électricité propre - Équipement utilisant de la biomasse résiduelle | 26 | 193 | 214 | 210 | 210 | 853 |

Crédit d'impôt pour le travail dans le journalisme régional | 60 | 30 | 30 | 5 | 4 | 129 |

Déduction des dividendes reçus par les institutions financières - Exception | 40 | 45 | 40 | 45 | 45 | 215 |

Source : Gouvernement du Canada

Aperçu du marché européen

Le marché européen des navires de soutien offshore (OSV) devrait connaître une croissance considérable au cours de la période considérée. Cette croissance est fortement stimulée par le rôle de l'Europe comme centre névralgique de la réglementation et de l'innovation mondiale en matière de soutien maritime pour la transition énergétique. Elle est également favorisée par le Pacte vert européen, juridiquement contraignant, et par le plan REPowerEU, qui impose d'importants investissements dans les énergies renouvelables offshore afin d'atteindre l'indépendance énergétique et la neutralité climatique. Par ailleurs, selon un article publié par le Forum économique mondial en décembre 2023, la stratégie européenne pour l'hydrogène bas carbone, visant à produire près de 30 TWh (soit environ 0,9 Mtpa) d'hydrogène vert d'ici fin 2030, prévoit des scénarios d'exportation par pipeline vers la région, ce qui est susceptible de dynamiser le marché.

Le marché des navires de soutien offshore (OSV) au Royaume-Uni bénéficie d'une visibilité accrue, grâce à l'expansion sans précédent et imposée par la loi de l'éolien offshore, conjuguée à la présence d'une industrie des hydrocarbures active et mature. Par ailleurs, selon un article publié par le gouvernement britannique en avril 2022, une planification intelligente permettrait de maintenir des normes environnementales élevées en accélérant le rythme de déploiement de 25 %. De plus, le gouvernement ambitionne de déployer efficacement 50 GW d'ici fin 2030, dont près de 5 GW d'éolien flottant de pointe. Ce déploiement devrait créer 90 000 emplois dans le secteur au cours de cette même période. Enfin, il bénéficie d'un soutien financier important, à hauteur de près de 160 millions de livres sterling, pour les chaînes d'approvisionnement et les ports, ainsi que de 31 millions de livres sterling pour la recherche et le développement.

Le marché des navires de soutien offshore (OSV) en Norvège est en pleine croissance grâce à l'impulsion donnée par l'État norvégien à l'éolien offshore et à l'électrification de l'ensemble du secteur maritime. Par exemple, selon un article publié par Wind Europe Organization en juin 2022, le gouvernement norvégien prévoit d'allouer 30 GW de capacité éolienne offshore d'ici fin 2040. Dans cette optique, il a identifié deux zones prioritaires et s'apprête à lancer un appel d'offres pour un parc éolien flottant de 1,5 GW dès l'année prochaine. Actuellement, la région ne compte que trois parcs éoliens flottants, pour une capacité totale de plus de 100 MW. De plus, les acteurs norvégiens pourraient capter entre 5 % et 14 % du marché international de l'éolien flottant, soit un chiffre d'affaires de 9,5 milliards d'euros, ce qui favorise la croissance du marché.

Principaux acteurs du marché des navires de soutien offshore (OSV) :

- BASF SE (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dow Inc. (États-Unis)

- ExxonMobil Corporation (États-Unis)

- Shell plc (Royaume-Uni)

- TotalEnergies SE (France)

- BP plc (Royaume-Uni)

- Chevron Corporation (États-Unis)

- Clariant AG (Suisse)

- Lubrizol Corporation (États-Unis)

- Nalco Champion (une société Ecolab) (États-Unis)

- Baker Hughes Company (États-Unis)

- Croda International Plc (Royaume-Uni)

- Société chimique Mitsubishi (Japon)

- Afton Chemical Corporation (États-Unis)

- Infineum (Royaume-Uni)

- Idemitsu Kosan Co., Ltd. (Japon)

- PETRONAS Chemicals Group Berhad (Malaisie)

- GS Caltex Corporation (Corée du Sud)

- India Oil Corporation Ltd (IOCL) (Inde)

- AMSOIL INC. (États-Unis)

- BASF SE est reconnu comme un leader international de la chimie et un fournisseur essentiel d'additifs, de lubrifiants et d'inhibiteurs de corrosion haute performance, indispensables aux opérations en mer. L'entreprise contribue à la création de solutions de carburants et de lubrifications de pointe qui améliorent le rendement des moteurs et répondent aux réglementations environnementales strictes en vigueur dans les écosystèmes marins sensibles. Par ailleurs, comme indiqué dans son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 65,3 milliards d'euros, un EBITDA de 7,9 milliards d'euros et un ROCE de 5,1 %.

- Dow Inc. propose des produits chimiques de spécialité essentiels et des matériaux innovants, tels que des revêtements et des fluides, qui protègent les composants soumis à des pressions extrêmes et à la corrosion en milieu marin. Ses avancées en matière de formulation chimique contribuent à réduire la maintenance et à prolonger la durée de vie des équipements des flottes offshore.

- ExxonMobil Corporation est une importante entreprise intégrée de chimie et d'énergie, et un fournisseur majeur de lubrifiants marins et d'huiles de base haute performance, spécialement conçus pour les conditions exigeantes des navires de soutien offshore. Son expertise technique contribue à un fonctionnement fiable des moteurs et à une consommation de carburant optimisée pour les opérations internationales de navires de soutien offshore. Ainsi, selon son rapport annuel 2024, l'entreprise a réalisé un bénéfice de 34 milliards de dollars, un flux de trésorerie d'exploitation de 55 milliards de dollars et des coûts de structure supérieurs à 12 milliards de dollars.

- Shell plc est considérée comme un acteur majeur du marché des produits chimiques pour navires de soutien offshore (OSV), proposant une vaste gamme de carburants marins, de fluides hydrauliques spécialisés et de lubrifiants sous ses marques renommées. L'entreprise est reconnue pour son implication dans la recherche et le développement de biolubrifiants de pointe à faible empreinte carbone, ainsi que pour ses solutions numériques de surveillance des installations offshore.

- TotalEnergies SE est un fournisseur de premier plan de fluides de forage, d'additifs pour carburants et de lubrifiants de haute qualité, conçus sur mesure pour les secteurs du gaz, du pétrole et des énergies renouvelables en mer. Sa contribution au marché se distingue par un engagement fort en faveur de la création de solutions chimiques durables contribuant à réduire l'impact environnemental des activités maritimes offshore.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est considéré comme oligopolistique et est fortement dominé par les géants de l'énergie intégrés, tels que TotalEnergies, ExxonMobil et Shell, ainsi que par diverses entreprises chimiques, dont Dow et BASF. Leur avantage concurrentiel repose sur l'intégration verticale et la fourniture de lubrifiants et d'additifs à haute valeur ajoutée. De plus, leurs stratégies s'articulent autour de la digitalisation et du développement durable, contribuant ainsi à la croissance du marché. Les leaders investissent massivement dans la recherche et le développement de lubrifiants et de carburants biodégradables et biosourcés, afin de proposer des services performants d'analyse prédictive et de surveillance de l'état des équipements. Par ailleurs, en novembre 2024, Sea1Offshore a atteint son objectif de croissance en intégrant deux navires de soutien énergétique offshore de nouvelle génération, construits par Cosco Shipping. Ainsi, après la livraison de ces deux navires d'ici 2027, l'entreprise devrait disposer d'une flotte de 19 navires offshore modernisés.

Paysage concurrentiel du marché des navires de soutien offshore (OSV) :

Développements récents

- En novembre 2025, Windcat a effectivement signé un contrat avec le groupe Damen Shipyards pour le dernier navire de soutien à l'hébergement polyvalent (MP-ASV), avec l'option de 5 navires supplémentaires, qui combineront un immense pont ouvert avec une grue sous-marine et garantiront des opérations économes en carburant.

- En janvier 2025, Rolls-Royce équipera sans problème les navires de transfert d'équipage offshore les plus rapides au monde, les essais en mer démontrant une vitesse maximale de 53 nœuds, chaque navire étant propulsé par quatre moteurs mtu série 2000 à 16 cylindres.

- En mai 2024, Sumitomo Corporation a conclu un accord stratégique avec IWS Fleet AS, dans le but d'acquérir une participation dans cette dernière. De ce fait, cet accord devrait permettre aux deux entreprises de contribuer à la neutralité carbone en développant la production d'énergies renouvelables.

- Report ID: 5025

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.