Perspectives du marché de l'insuline non injectable :

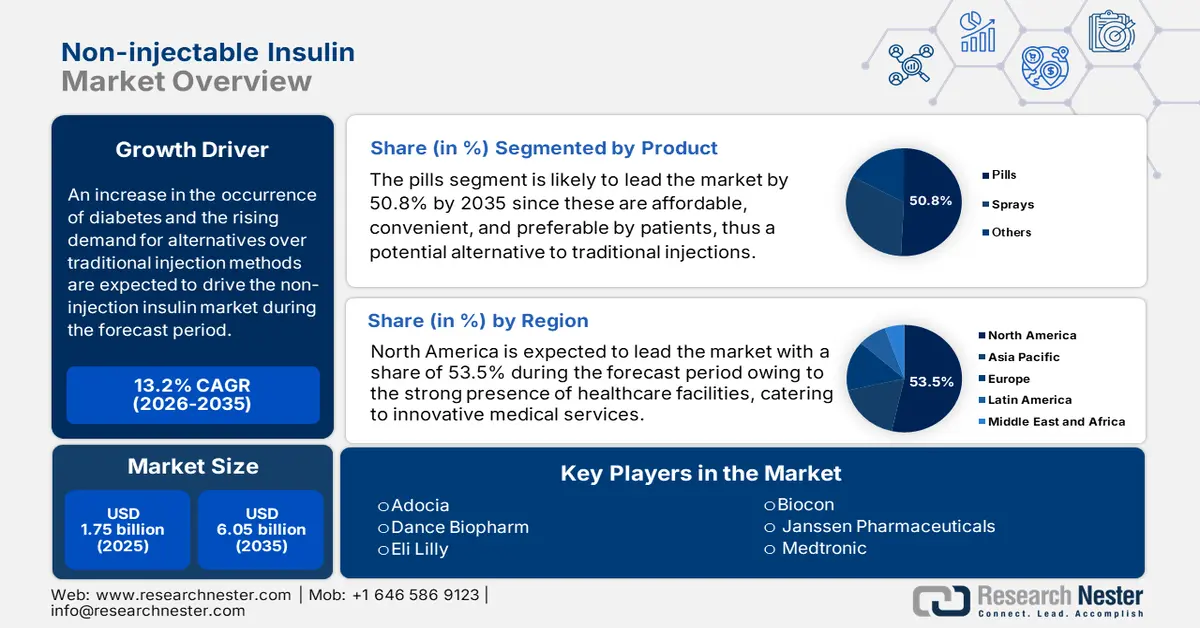

Le marché de l'insuline non injectable était évalué à 1,75 milliard USD en 2025 et devrait dépasser 6,05 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 13,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché de l'insuline non injectable est estimé à 1,96 milliard USD.

Le marché propose des stratégies variées, telles que l'insuline orale, l'insuline inhalable et les patchs transdermiques, afin d'offrir aux patients des choix plus pratiques et moins inconfortables. Par exemple, les inhibiteurs de la DPP-4 bloquent l'action d'une enzyme en détruisant le glucagon-like peptide-1 et le polypeptide inhibiteur gastrique, des hormones naturelles qui aident l'organisme à produire davantage d'insuline, comme l'indique l'édition de septembre de MyWay Digital Health Organization. L'alogliptine, la linagliptine, la sitagliptine, la saxagliptine et l'association vildagliptine-metformine sont quelques-uns des médicaments de cette catégorie, contribuant ainsi positivement à la croissance du marché.

Le rôle des organisations dans la fourniture d'insuline à un prix abordable est non seulement un facteur moteur de l'essor du marché de l'insuline non injectable, mais aussi une stratégie judicieuse pour attirer davantage de consommateurs. À cet égard, en mars 2023, Eli Lilly and Company a annoncé une réduction de 70 % des prix pratiqués par les payeurs pour ses insulines exclusives et sur ordonnance. De plus, l'organisation a également annoncé l'extension de son programme Insulin Value, qui couvre les frais restant à la charge des patients à partir de 35 USD par mois. L'objectif était de faciliter l'accès à l'insuline Lilly et d'aider les patients à gérer un système de santé complexe, en leur permettant d'acheter de l'insuline à un prix abordable.

Prix réduit de l'insuline pour le payeur Lilly

|

Type d'insuline |

Coût réduit |

|

Insuline Lispro injectable 100 unités/ml |

25 USD par flacon |

|

Rezvoglar et Lantus |

92 USD par boîte de cinq |

Source : Eli Lilly and Company, mars 2023

Clé Insuline non injectable Résumé des informations sur le marché:

Points forts régionaux :

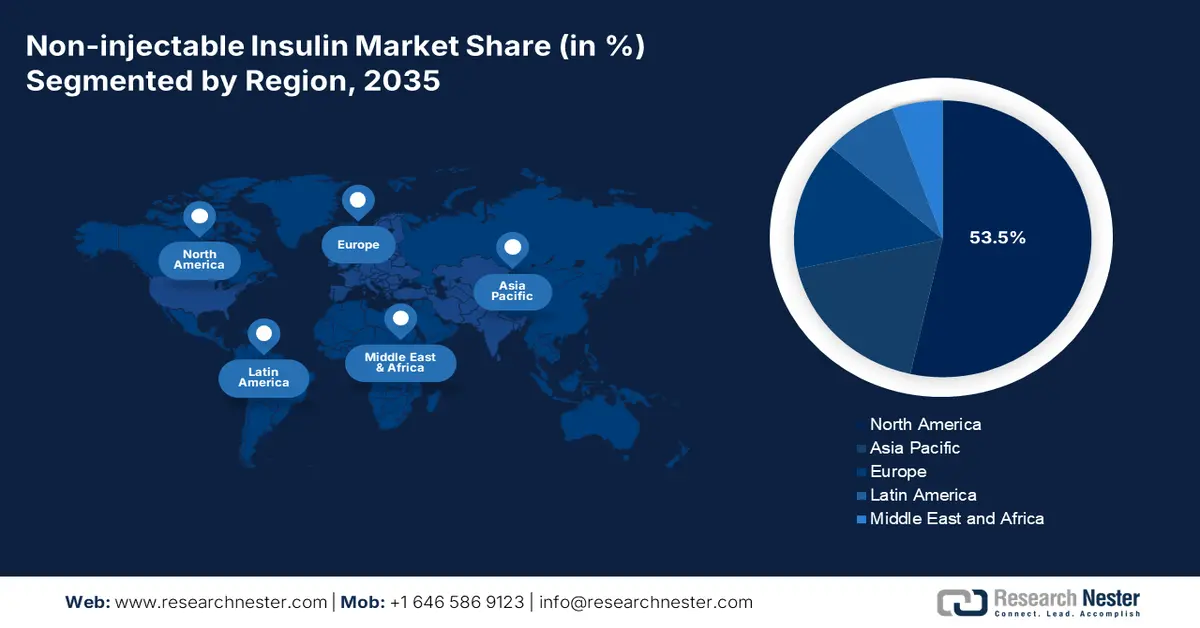

- L'Amérique du Nord domine le marché de l'insuline non injectable avec une part de marché de 53,5 %, grâce à la volonté des patients de s'adapter aux alternatives à l'insuline non injectable, ce qui stimule la croissance jusqu'en 2035.

- Le marché de l'insuline non injectable en Asie-Pacifique devrait connaître un TCAC important entre 2026 et 2035, porté par l'urbanisation rapide et l'expansion des infrastructures médicales.

Analyses sectorielles :

- Le segment des comprimés du marché de l'insuline non injectable devrait atteindre une part de marché de 50,8 % d'ici 2035, grâce à la facilité d'administration et à l'observance du traitement par les patients.

- Le segment des pharmacies hospitalières du marché de l'insuline non injectable devrait connaître une croissance considérable entre 2026 et 2035, grâce à la disponibilité constante de la chaîne d'approvisionnement et au rôle essentiel des pharmaciens cliniciens dans le suivi du diabète.

Principales tendances de croissance :

- Progrès technologiques en matière de médicaments

- Demande d'alternatives non injectables

Défis majeurs :

- Résistance des patients

- Malve de réglementation

- Acteurs clés :Adocia, Bigfoot Biomedical, Biocon, Dance Biopharm.

Mondial Insuline non injectable Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,75 milliard USD

- Taille du marché 2026 : 1,96 milliard USD

- Taille du marché projetée : 6,05 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 13,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 53,5 % d'ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de l'insuline non injectable :

Moteurs de croissance

- Progrès technologiques pour les médicaments : La mise à disposition d'options non chirurgicales, telles que l'administration pulmonaire, transdermique, nasale et buccale, constitue des formes avancées d'administration d'insuline sans injection, ce qui stimule considérablement le marché de l'insuline non injectable. Par exemple, le ministère des Sciences et Technologies a lancé, dans son rapport de mars 2024, le développement d'un système imitant le pancréas pour une administration d'insuline accessible dans le traitement du diabète. Cette approche avancée offre une méthode efficace et réceptive de libération d'insuline, répondant aux défis rencontrés par les personnes atteintes de diabète de type 1 et de diabète de type 2 avancé.

- Demande d'alternatives non injectables : La mise en œuvre d'un système d'administration non invasif de médicaments est un facteur de croissance essentiel pour le marché de l'insuline non injectable. Selon le rapport 2021 de la NLM, cette approche garantit des méthodes de gestion des médicaments indolores, notamment l'administration à travers les barrières biologiques des muqueuses ou de la peau. De plus, elle réduit les complications liées aux aiguilles et les dépenses de santé importantes liées à l'administration des médicaments par les professionnels de santé, ce qui constitue une approche optimiste pour la croissance du marché.

Défis

- Résistance des patients : Peu de patients hésitent à abandonner les nouvelles pratiques d'administration d'insuline, ce qui compromet l'essor du marché de l'insuline non injectable. La fiabilité et l'utilité des approches non injectables, ainsi que les appréhensions quant au niveau de contrôle de la glycémie par rapport aux injections conventionnelles, sont quelques-uns des facteurs qui freinent l'adoption de cette nouvelle approche par les patients. De plus, avec le temps, les patients s'habituent à l'utilisation traditionnelle des injections d'insuline, source d'attachement sentimental et psychologique, ce qui limite l'expansion du marché.

- Mécanisme réglementaire inadéquat : La faible accessibilité de l'insuline dans les pays pauvres et en développement constitue un frein majeur à l'expansion et à la croissance du marché de l'insuline non injectable. Selon le rapport CIDRAP d'octobre 2022 de l'Université du Minnesota, les patients diabétiques des pays à revenu faible et intermédiaire n'ont pas accès à l'insuline dont ils ont besoin pour gérer leur maladie. Seuls 27 % des 108 pays pauvres recensent toutes les insulines classées comme médicaments essentiels par l'Organisation mondiale de la santé (OMS), et 22 % n'en recensent aucune. Ce déficit d'approvisionnement en insuline résulte donc de stratégies réglementaires inadéquates, qui freinent l'essor du marché.

Taille et prévisions du marché de l'insuline non injectable :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

13,2% |

|

Taille du marché de l'année de base (2025) |

1,75 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

6,05 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'insuline non injectable :

Produit (comprimés, sprays)

Le segment des comprimés devrait représenter environ 50,8 % du marché de l'insuline non injectable d'ici 2035. Des facteurs tels que la facilité d'administration, l'observance du traitement par les patients, l'efficacité et la fiabilité, ainsi que le caractère moins invasif du traitement, stimulent la croissance de ce segment. En février 2025, Oramed Pharmaceuticals Inc. a annoncé un accord de distribution de sa technologie d'administration orale de protéines au sein d'une nouvelle coentreprise, OraTech Pharmaceuticals Inc., avec Hefei Tianhui Biotech Co., Ltd. Cet accord accélérera le développement et la commercialisation de l'insuline orale ORMD-0801 d'Oramed et d'autres technologies innovantes d'administration orale de médicaments par POD, stimulant ainsi la croissance globale du marché.

Canal de distribution (Pharmacies hospitalières, pharmacies en ligne, parapharmacies)

Le segment des pharmacies hospitalières s'impose à un rythme soutenu comme l'un des segments les plus importants du marché de l'insuline non injectable. Des facteurs tels que les services de soins, l'évaluation des produits, le choix influent des patients et la disponibilité constante de la chaîne d'approvisionnement influencent positivement la croissance de ce segment. Selon une étude clinique menée sur 450 patients par Diabetes Epidemiology and Management en mars 2025, il y a eu une réduction des taux d'HbA1c de 9,95 % à 9,05 % sous l'observation des pharmaciens et une diminution du taux de 10,2 % à 8,5 % sans aucune observation. Le pharmacien clinicien joue ainsi un rôle essentiel dans le suivi des patients diabétiques, ce qui a un impact positif sur le marché.

Notre analyse approfondie du marché mondial de l'insuline non injectable comprend les segments suivants :

|

Produit |

|

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'insuline non injectable :

Analyse du marché nord-américain

D'ici 2035, le marché nord-américain de l'insuline non injectable devrait représenter plus de 53,5 % des revenus, grâce à la volonté des patients de s'adapter aux alternatives non injectables les plus performantes. Selon le rapport 2025 de l'American Diabetes Association, la metformine, les inhibiteurs de la dipeptidyl peptidase 4, le glucagon-like peptide 1 et les agonistes des récepteurs du GLP-1/peptide inhibiteur gastrique, les inhibiteurs du cotransporteur sodium-glucose 2, les sulfonylurées et les thiazolidinediones (TZD) sont des médicaments non insuliniques destinés aux patients atteints de diabète de type 2. Par ailleurs, les inhibiteurs de l'alpha-glucosidase, les chélateurs des acides biliaires, les agonistes de la dopamine-2 et les méglitinides sont d'autres médicaments qui ont un impact positif sur le marché.

Le principal moteur de croissance du marché américain de l'insuline non injectable est la disponibilité d'agents pharmacologiques oraux et non insuliniques. Selon une étude clinique menée par la NLM en septembre 2024, une méta-analyse modélisée récente a été réalisée auprès de 121 914 patients afin d'évaluer les taux d'HbA1c de divers médicaments hypoglycémiants. Ces types de médicaments appartiennent généralement à la catégorie des agonistes des récepteurs, dont l'efficacité globale est variable. Par exemple, le taux d'HbA1c des inhibiteurs de la DPP-4 est de 0,66 %, celui des inhibiteurs du SGLT-2 de 0,83 % et celui des agonistes des récepteurs du GLP-1 de 1,24 %. Par conséquent, la disponibilité de tous ces médicaments sous forme d'insulines non injectables contribue à accroître considérablement le marché dans le pays.

Efficacité de l'A1c pour d'autres médicaments hypoglycémiants

|

Types de médicaments |

% d'A1c |

|

Alogliptine 25 mg |

0,66 % |

|

Canagliflozine 100 mg |

0,84 % |

|

Glipizide 5-20 mg |

0,86 % |

|

Pioglitazone 15 mg |

0,62 % |

|

Rosiglitazone 4 mg |

0,67 % |

|

Saxagliptine 2,5 mg |

0,59 % |

|

Liraglutide 1,2 mg |

1,13 % |

Source : NLM, septembre 2024

Au Canada, la croissance du marché de l’insuline non injectable s’accélère en raison de la production de médicaments antidiabétiques. Selon le rapport du gouvernement canadien de juillet 2023, les dépenses consacrées à ces médicaments ont augmenté au Canada, passant de 4,2 % à 7,9 % en 2021. Cette hausse reflète une nouvelle évolution du traitement du diabète, entraînant une hausse du coût par habitant, de 26 à 71 dollars américains. De plus, les ventes de ces médicaments au Canada représentent 71 % des sous-classes de nouvelle génération/non insuliniques. Les médicaments antidiabétiques sont généralement très chers au Canada, avec des dépenses supplémentaires globales de 703 millions de dollars américains, ce qui constitue une opportunité prometteuse de développement pour le marché.

Statistiques du marché Asie-Pacifique

Le marché de l'insuline non injectable en Asie-Pacifique connaît une croissance rapide en raison de l'urbanisation rapide et de l'expansion des infrastructures médicales, ce qui se traduit par des solutions innovantes pour la prise en charge du diabète. Selon le rapport NLM de février 2025, la région du Pacifique occidental représentait 38 % des cas mondiaux de diabète. Ce nombre devrait atteindre 152 millions d'ici 2045, notamment en Asie du Sud-Est. Cependant, pour lutter contre ce phénomène, la mise en œuvre des technologies de santé numériques garantit des soins personnalisés, des outils d'autogestion simplifiés et l'engagement des patients, stimulant ainsi la croissance du marché dans la région. En Inde, le marché de l'insuline non injectable est stimulé par la contribution d'acteurs clés à la fourniture d'insuline inhalée. Par exemple, en décembre 2024, Cipla Limited a annoncé l'approbation réglementaire d'Afrezza, une poudre pour inhalation, commercialisée et distribuée par la Central Drugs Standard Control Organisation (CDSCO) en Inde. Cette poudre améliorera le contrôle glycémique chez les patients adultes et offrira une solution centrée sur le patient pour la gestion du diabète en Inde. De plus, il s'agit d'une insuline à action rapide administrée par inhalateur, contrairement aux insulines actuelles administrées par injection, ce qui représente une croissance positive pour le marché.

En Chine, le marché de l'insuline non injectable connaît une croissance substantielle grâce à l'utilisation d'un injecteur d'insuline sans aiguille et d'un stylo à insuline conventionnel. Une étude menée par EClinicalMedicine auprès de 427 patients de la région en juin 2020 a révélé une réduction de l'HbA1c de 0,55 % chez les patients ayant utilisé l'injecteur d'insuline sans aiguille. En revanche, la réduction de l'HbA1c était de 0,26 % avec le stylo à insuline conventionnel. Par conséquent, l'adoption de ces deux dispositifs garantit un traitement insulinique fluide en réduisant l'effet glycémique non inférieur et en améliorant la satisfaction des patients.

Principaux acteurs du marché de l'insuline non injectable :

- Adocia

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Bigfoot Biomedical

- Biocon

- Cipla Limited

- Dance Biopharm

- Eli Lilly

- Janssen Pharmaceuticals

- Medtronic

- Novo Nordisk

- Oramed Pharmaceuticals

- Sanofi

- Senseonics

- Verily Life Sciences (anciennement Google Life Sciences)

- Zafgen

- Bristol Myers Squibb

Le paysage des entreprises sur le marché de l'insuline non injectable évolue rapidement en raison du lancement de nouveaux produits et de l'approbation de leur commercialisation et de leur disponibilité, notamment pour les patients diabétiques. Par exemple, en avril 2023, Insulet Corporation a notifié l'approbation d'Omnipod GO, un dispositif d'administration d'insuline autorisé pour les personnes atteintes de diabète de type 2 et âgées de plus de 18 ans qui s'injectent habituellement régulièrement de l'insuline à action prolongée. Elle a été conçue pour servir plus de 3 milliards de personnes utilisant l'insuline basale ou passant à l'insulinothérapie pour traiter cette maladie chronique.

Voici la liste de quelques acteurs clés :

Développements récents

- En décembre 2024, Bristol Myers Squibb a annoncé l'approbation par la FDA américaine de l'injection d'Opdivo Qvantig pour une administration sous-cutanée. Il s'agit d'un produit associant nivolumab et hyaluronidase humaine recombinante (rHuPH20), spécialement destiné aux adultes.

- En mai 2022, Mounjaro d'Eli Lilly and Company, agoniste des récepteurs du GIP (polypeptide insulinotrope dépendant du glucose) et du GLP-1 (peptide-1 apparenté au glucagon), administré une fois par semaine, a été autorisé par la FDA américaine en complément d'un régime alimentaire et d'une activité physique pour améliorer le contrôle glycémique chez les adultes atteints de diabète de type 2.

- Report ID: 7230

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.