Perspectives du marché des dispositifs d'interconnexion moulés :

Le marché des dispositifs d'interconnexion moulés était évalué à 3,1 milliards de dollars en 2025 et devrait atteindre 12,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 14,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,5 milliards de dollars.

Le marché mondial des dispositifs d'interconnexion moulés (MID) s'est développé parallèlement à la demande industrielle d'assemblages électroniques compacts pour les transports, les équipements médicaux et les infrastructures de télécommunications. La production de ces composants, qui associent boîtier et circuits intégrés, a augmenté, les fabricants d'équipement d'origine (OEM) cherchant à réduire le nombre de pièces et d'étapes d'assemblage. Selon les données de l'OEC 2024, le commerce mondial des cartes de circuits imprimés a atteint 52,4 milliards de dollars, témoignant d'une dépendance industrielle soutenue aux solutions d'interconnexion avancées. Le National Institute of Standards and Technology (NIST) a constaté une augmentation des procédés de fabrication additive, notamment ceux utilisés pour la formation de circuits 3D, dans l'ensemble du secteur de la fabrication électronique aux États-Unis, reflétant une migration industrielle tangible vers les méthodes de moulage et de métallisation intégrées.

Flux commerciaux des cartes de circuits imprimés, 2024

Pays | Importations (milliards de dollars US) | Exportations (milliards de dollars US) |

Chine | 5.28 | 26 |

Taipei chinois | 4,52 | 4,93 |

Corée du Sud | 2,87 | 4,57 |

Hong Kong | 8.06 | 1,63 |

Vietnam | 4,62 | 2.07 |

Source : OEC 2024

Par ailleurs, les initiatives fédérales en matière de fabrication, notamment les programmes Industrie 4.0, continuent de promouvoir le déploiement d'usines intelligentes et d'infrastructures de communication machine-à-machine, ce qui engendre une demande accrue de composants électroniques plus petits et plus résistants dans les environnements industriels. Selon l'Agence internationale de l'énergie, en mai 2025, les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités en 2024, représentant plus de 20 % des ventes totales de véhicules, ce qui renforce la demande à long terme de modules de capteurs compacts, de systèmes radar et d'intégration de l'électronique de puissance. De plus, aux États-Unis, le site Congress.gov a annoncé en août 2025 l'expansion des investissements dans le haut débit et la connectivité de nouvelle génération par le biais du Programme d'accès et de déploiement équitables au haut débit (Broadband Equity Access and Deployment Program), qui alloue 42,45 milliards de dollars à la modernisation des infrastructures de communication. Ceci soutient la demande de composants RF compacts, d'antennes et de modules électroniques intégrés utilisés dans les équipements de télécommunications, pour lesquels les techniques de fabrication MID permettent de réduire la taille et d'améliorer l'efficacité d'assemblage.

Clé Dispositifs d'interconnexion moulés Résumé des informations sur le marché:

Points saillants régionaux :

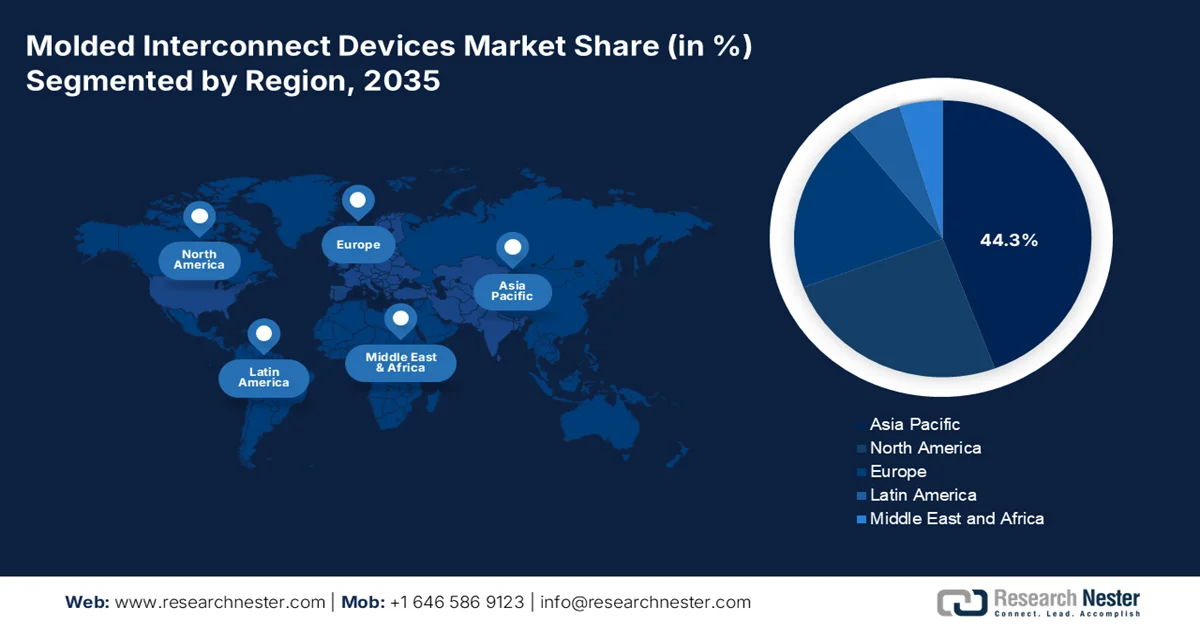

- La région Asie-Pacifique devrait détenir 44,3 % des parts de marché des dispositifs d'interconnexion moulés d'ici 2035, grâce à l'expansion de la fabrication de produits électroniques grand public, au déploiement des infrastructures de télécommunications et aux capacités de production automobile.

- L'Amérique du Nord devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide du marché, soit 10,5 %, entre 2026 et 2035, grâce à l'adoption croissante des dispositifs de surveillance cardiaque à distance, de l'électronique de défense et des applications de capteurs automobiles.

Analyse du segment :

- Le canal de distribution direct des équipementiers devrait représenter 71,3 % du marché des dispositifs d'interconnexion moulés d'ici 2035, en raison de la préférence croissante des fabricants des secteurs automobile, médical et de l'électronique grand public pour les partenariats directs avec les fournisseurs, garantissant ainsi la maîtrise de la chaîne d'approvisionnement et une intégration personnalisée.

- La structuration directe par laser devrait rester le segment technologique dominant du marché jusqu'en 2035, stimulée par la demande croissante d'électronique portable miniaturisée, de modules 5G et de dispositifs de télémétrie médicale nécessitant une intégration de circuits 3D compacte et hautement fiable.

Principales tendances de croissance :

- Augmentation des dépenses publiques en électronique médicale

- Croissance du marché de l'électronique grand public et des appareils portables

Principaux défis :

- Investissement initial élevé

- Pénurie de main-d'œuvre technique

Acteurs clés : Harting Technologiegruppe (Allemagne), Molex, LLC (États-Unis), TE Connectivity Ltd. (Suisse), LPKF Laser & Electronics SE (Allemagne), MacDermid Enthone Industrial Solutions (États-Unis), Mitsubishi Engineering-Plastics Corporation (Japon), Selerant Engineering Srl (Italie), Yomura Technologies (Japon), RTP Company (États-Unis), Tepro GmbH (Allemagne), Severity (Suède), Cicor Group (Suisse), Sarrel Group (Italie), IMSE GmbH (Allemagne), LPKF Japan Co., Ltd. (Japon), SelectConnect Technologies (Corée du Sud), MID Solutions (États-Unis), SABIC (Arabie saoudite), Amphenol Corporation (États-Unis), SENKO (Japon).

Mondial Dispositifs d'interconnexion moulés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,1 milliards de dollars américains

- Taille du marché en 2026 : 3,5 milliards de dollars américains

- Taille du marché prévue : 12,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 14,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 44,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Malaisie, Vietnam, Mexique, Thaïlande

Last updated on : 16 September, 2025

Marché des dispositifs d'interconnexion moulés - Facteurs de croissance et défis

Facteurs de croissance

- L'augmentation des dépenses publiques en électronique médicale : la numérisation des soins de santé et le déploiement des dispositifs médicaux connectés accroissent la demande en assemblages électroniques compacts, permettant des conceptions miniaturisées et légères. Les Instituts nationaux de la santé (NIH) américains ont renforcé le financement des biocapteurs portables de surveillance de la santé et des technologies de santé numérique par le biais de plusieurs programmes de recherche fédéraux. La Food and Drug Administration (FDA) américaine a également accéléré les procédures d'approbation des systèmes de diagnostic connectés et des dispositifs de télésurveillance des patients. Les structures MID (dispositifs médicaux miniatures) sont de plus en plus utilisées dans les appareils auditifs, les capteurs portables, les instruments chirurgicaux et l'électronique implantable, car elles combinent voies conductrices et structures mécaniques dans un espace réduit.

- Croissance du marché de l'électronique grand public et des objets connectés : les programmes de transformation numérique soutenus par les gouvernements et la production croissante d'électronique grand public alimentent la demande du marché MID (Mid-Integrated Device) pour les objets connectés, les appareils audio, les systèmes de réalité augmentée/réalité virtuelle et les appareils intelligents compacts. Selon l'Union internationale des télécommunications, en octobre 2023, le nombre d'utilisateurs d'Internet dans le monde a dépassé 5,4 milliards de personnes, ce qui accroît la demande en électronique connectée et en appareils de communication portables. Les gouvernements de la région Asie-Pacifique, notamment le Japon et la Corée du Sud, continuent d'investir dans la compétitivité de la fabrication électronique et les infrastructures numériques de nouvelle génération. La technologie MID permet de concevoir des produits plus fins et plus légers, tout en améliorant l'intégration des antennes et l'utilisation de l'espace interne, ce qui la rend de plus en plus pertinente pour les appareils grand public compacts. Les fabricants utilisent également les structures MID pour réduire la complexité d'assemblage et améliorer la durabilité des produits.

- Expansion de la production de semi-conducteurs sous l'égide du gouvernement : Le développement du programme CHIPS for the US s'impose comme un moteur de croissance majeur pour le marché des dispositifs d'interconnexion moulés (MID), car il renforce la production nationale de semi-conducteurs, les capacités d'encapsulation avancées et la fabrication de l'électronique de nouvelle génération. Selon les données du NIST de mars 2024, le département du Commerce américain a créé deux bureaux dédiés au programme CHIPS for America : le Bureau du programme CHIPS, qui gère 39 milliards de dollars d'incitations à la production, et le Bureau de la recherche et du développement CHIPS, qui supervise 11 milliards de dollars d'initiatives de R&D dans le domaine des semi-conducteurs. À mesure que les fabricants de semi-conducteurs et les équipementiers augmentent la production de capteurs compacts, de modules RF et de systèmes électroniques haute densité, la demande de structures de circuits intégrés compatibles avec la fabrication MID devrait croître.

Défis

- Investissement initial élevé : Le principal obstacle à l’entrée sur le marché des dispositifs d’interconnexion moulés (MID) réside dans les investissements importants requis pour l’acquisition de machines de moulage par injection laser LDS spécialisées, dotées d’outillage de précision et de lignes de métallisation chimique. Pour les petits fabricants, ce coût initial peut s’avérer prohibitif, notamment comparé aux lignes d’assemblage de circuits imprimés traditionnelles qui utilisent des équipements plus courants et polyvalents. Le coût de développement de moules de haute précision pour les circuits 3D complexes constitue également un frein financier majeur, qui avantage les grands acteurs établis disposant de budgets de R&D conséquents.

- Pénurie de main-d'œuvre technique : On constate une pénurie mondiale importante d'ingénieurs et de techniciens maîtrisant les compétences interdisciplinaires requises pour la production de dispositifs d'interconnexion moulés (MID), qui combine science des polymères, traitement laser et conception de circuits. Cette pénurie de main-d'œuvre qualifiée constitue un frein majeur à l'expansion du marché des MID, limitant potentiellement la capacité des nouveaux entrants à augmenter leur production et à maintenir des normes de qualité élevées. Remédier à cette situation exige des investissements importants dans des programmes de formation spécialisés et une collaboration étroite avec les institutions techniques, ce qui représente un défi logistique et financier considérable pour les nouveaux acteurs du marché des MID.

Taille et prévisions du marché des dispositifs d'interconnexion moulés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,6% |

|

Taille du marché de l'année de référence (2025) |

3,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

12,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'interconnexion moulés :

Analyse des segments de canaux de vente

Le canal de distribution direct OEM domine le marché des dispositifs interconnectés moulés et devrait représenter la plus grande part de marché, soit 71,3 %, d'ici 2035. Cette domination s'explique par la préférence des grands constructeurs automobiles, médicaux et d'électronique grand public pour les partenariats directs avec les fournisseurs de composants MID. Ces partenariats garantissent la confidentialité des conceptions, la maîtrise de la chaîne d'approvisionnement et l'optimisation des coûts. Les contrats directs avec les OEM permettent des paramètres LDS personnalisés, une livraison juste-à-temps et une R&D conjointe pour les circuits 3D spécifiques à une application. Selon les données de l'ACMA de juillet 2025, les ventes de composants électroniques via les canaux B2B directs ont progressé de 9,6 % en glissement annuel, reflétant une tendance générale à délaisser la distribution par des tiers. Cette tendance est particulièrement marquée dans le secteur des MID, car des dispositifs comme les antennes de télémétrie cardiaque et les modules pour smartphones 5G nécessitent une intégration étroite aux lignes d'assemblage des OEM.

Analyse du segment technologique

La structuration directe par laser (LDS) est la technologie dominante sur le marché des dispositifs interconnectés moulés, car elle permet la création de pistes de circuits tridimensionnelles de haute précision directement sur des composants thermoplastiques moulés par injection. Le procédé débute par l'activation laser de zones spécifiques sur la pièce moulée, suivie d'une étape de cuivrage chimique qui dépose du métal uniquement sur les zones traitées au laser. Ceci élimine le besoin de masques, de modifications d'outillage ou d'étapes d'assemblage supplémentaires. La LDS est particulièrement appréciée pour la fabrication de boîtiers de capteurs d'antennes miniaturisés et de dispositifs de télémétrie médicale, où l'espace est limité. Sa capacité à intégrer les fonctions mécaniques et électriques dans un seul composant moulé réduit le poids, les coûts d'assemblage et les risques de défaillance. Face à la demande croissante d'électronique portable, de modules 5G et de moniteurs cardiaques ambulatoires, la LDS demeure la technologie MID de choix grâce à sa flexibilité de conception, son évolutivité et sa reproductibilité dans les environnements de production à grand volume.

Analyse des segments de processus

Le moulage par injection monocouche, associé au procédé d'activation LDS, domine le marché des dispositifs interconnectés moulés car il simplifie la fabrication en produisant un substrat thermoplastique unique, activé et métallisé par laser. Ce procédé réduit les coûts d'outillage par rapport au moulage bicouche et élimine les défauts d'alignement entre les différentes couches de matériau. Il est particulièrement adapté à la production en grande série de boîtiers de capteurs d'antenne et d'enceintes de télémétrie médicale. Selon les données de KVI Online de mars 2023, le moulage par injection devrait connaître une croissance de 3,5 %, les méthodes monocouches étant plus économes en énergie que les alternatives multicouches. Cette efficacité, conjuguée à des taux de rebut plus faibles et à des temps de cycle plus courts, positionne le moulage monocouche associé à l'activation LDS comme le procédé de référence.

Notre analyse approfondie du marché des dispositifs d'interconnexion moulés (MID) comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Processus |

|

Matériel |

|

Application |

|

Industrie utilisatrice finale |

|

Composant |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'interconnexion moulés - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des dispositifs d'interconnexion moulés (MID) et devrait représenter 44,3 % des revenus régionaux au cours de la période de prévision. Cette croissance est portée par la concentration des activités de fabrication d'électronique grand public, le déploiement d'infrastructures de télécommunications et la production automobile. La Chine est en tête en termes de volume, intégrant les antennes MID directement dans les boîtiers de smartphones, les charnières d'ordinateurs portables et les objets connectés afin de réduire les étapes d'assemblage et le poids. Le Japon contribue également à ce marché grâce à sa fabrication de précision de capteurs automobiles et de composants de télémétrie médicale, s'appuyant sur ses technologies avancées de moulage par injection et de structuration laser. L'Inde et la Malaisie s'imposent comme des plateformes de production compétitives pour les sous-traitants travaillant avec les grandes marques d'électronique internationales. Cette croissance est par ailleurs soutenue par les initiatives gouvernementales encourageant la production électronique nationale et les investissements directs étrangers dans le compoundage de matériaux spéciaux et l'installation d'équipements LDS dans toute la région.

La forte croissance de la fabrication de semi-conducteurs, de la production de véhicules électriques et des exportations de produits électroniques façonne le marché des dispositifs d'interconnexion moulés (MID) en Chine . Selon les données d'Our China Story d'octobre 2024, le pays a produit plus de 9,49 millions de véhicules à énergies nouvelles, renforçant la demande de systèmes électroniques compacts utilisés dans la gestion des batteries, les capteurs et les applications de connectivité des véhicules. Les données d'OEC 2024 indiquent que les exportations de circuits intégrés ont dépassé 171 milliards de dollars américains, témoignant d'une expansion soutenue dans la fabrication de produits électroniques de pointe et les technologies d'interconnexion. Par ailleurs, le Bureau national des statistiques de Chine a déclaré que les investissements dans la fabrication de haute technologie ont augmenté en 2024, soutenus par les politiques nationales de modernisation industrielle. Ces tendances stimulent l'adoption de solutions de circuits intégrés légers et compatibles avec la fabrication de MID dans les secteurs de l'automobile, des télécommunications et de l'automatisation industrielle.

Le marché japonais des dispositifs d'interconnexion moulés (MID) connaît une forte croissance et a atteint 120,4 millions de dollars en 2025. Il devrait atteindre 144 millions de dollars d'ici fin 2026. De plus, ce marché est estimé à 468 millions de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 14 % sur la période considérée. Cette croissance est portée par l'augmentation des investissements dans les semi-conducteurs et l'intelligence artificielle (IA). Selon les données de NHK World d'avril 2026, le ministère japonais de l'Industrie a annoncé son intention d'allouer 4 milliards de dollars supplémentaires à Rapidus pour la recherche et le développement dans le domaine des semi-conducteurs. Le gouvernement japonais prévoit également d'investir plus de 62,8 milliards de dollars dans les semi-conducteurs et l'IA d'ici l'exercice 2030 afin de renforcer la capacité de production nationale de puces. Ces initiatives stimulent la demande de technologies d'intégration électronique compactes et haute densité, favorisant ainsi l'adoption des MID dans l'électronique automobile, les équipements de télécommunications, l'automatisation industrielle et les applications informatiques avancées au Japon.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des dispositifs d'interconnexion moulés (MID), avec un taux de croissance annuel composé (TCAC) de 10,5 % sur la période 2026-2035. Ce marché est porté par une demande soutenue des secteurs des dispositifs médicaux, de la défense et de l'électronique automobile. Les États-Unis sont en tête de l'adoption des dispositifs de télésurveillance cardiaque et des systèmes de mise à feu intelligents pour munitions, où la fiabilité en conditions extrêmes est essentielle. Le Canada contribue à ce marché par le biais de sa chaîne d'approvisionnement automobile, en produisant des capteurs et des modules d'éclairage à base de MID pour les plateformes de véhicules électriques. Le marché régional des MID bénéficie d'un écosystème mature de fournisseurs d'équipements LDS, de fabricants de composés de matériaux spéciaux et de sous-traitants certifiés pour les secteurs de la défense et du médical.

L'augmentation des investissements fédéraux dans la fabrication de produits électroniques de pointe, les systèmes aérospatiaux et les infrastructures connectées façonne le marché des dispositifs interconnectés moulés aux États-Unis. Selon les données du Département du Commerce américain (août 2024), le gouvernement a annoncé plus de 30 milliards de dollars d'investissements proposés dans la fabrication de semi-conducteurs au titre de la loi CHIPS afin de renforcer les capacités de production électronique nationales et de soutenir la demande en technologies d'intégration de circuits compacts utilisées dans les assemblages basés sur la technologie MID (Molded Interconnected Device). L'Administration fédérale de l'aviation (FAA) a indiqué que les livraisons de matériel aérospatial commercial aux États-Unis accroissent les exigences en matière de systèmes électroniques légers et compacts pour les modules avioniques et de communication. Par ailleurs, les données du TMF 2023 montrent que les agences fédérales investissent plus de 100 milliards de dollars par an dans la modernisation des technologies de l'information et les programmes d'infrastructure numérique, accélérant ainsi le déploiement de solutions électroniques de réseau et de communication compactes compatibles avec les techniques de fabrication MID.

L'augmentation des investissements dans la fabrication de véhicules électriques et la production industrielle de pointe façonne le marché des dispositifs d'interconnexion moulés au Canada . En avril 2024, Honda Motor Co. a annoncé son intention de mettre en place une chaîne de valeur complète pour les véhicules électriques en Ontario, grâce à un investissement d'environ 15 milliards de dollars américains, incluant des usines d'assemblage de véhicules électriques et de fabrication de batteries. Ce projet devrait stimuler la demande d'architectures électroniques compactes utilisées dans les capteurs, les systèmes de gestion des batteries et les modules de communication, où les technologies MID favorisent une intégration compacte. Par ailleurs, le rapport du gouvernement du Canada d'octobre 2024 indique que les revenus du secteur manufacturier sont passés de 22,3 milliards de dollars américains en 2022 à 27 milliards de dollars américains en 2023, soit une croissance annuelle de 21,2 %. De plus, les revenus totaux du secteur manufacturier ont atteint 28,1 milliards de dollars américains en 2023, témoignant d'une croissance continue des activités de fabrication de pointe qui soutiennent l'adoption de composants électroniques intégrés dans les secteurs automobile et industriel.

Chiffre d'affaires total des activités manufacturières par rapport aux activités non manufacturières, 2020-2023

Type de sortie | 2020 | 2021 | 2022 | 2023 | Variation en pourcentage 2022-2023 |

revenus de fabrication | 20,9 milliards de dollars américains | 19,8 milliards de dollars américains | 22,3 milliards de dollars américains | 27 milliards de dollars américains | 21.2 |

Autres revenus | 1,3 milliard de dollars américains | 822,7 millions de dollars américains | 1,1 milliard de dollars américains | 1,1 milliard de dollars américains | -8,6 |

Revenus totaux | 22,1 milliards de dollars américains | 20,6 milliards de dollars américains | 23,4 milliards de dollars américains | 28,1 milliards de dollars américains | 19.8 |

Source : Gouvernement du Canada, octobre 2024

Aperçu du marché européen

La force des secteurs de l'ingénierie automobile, de l'automatisation industrielle et de la fabrication de dispositifs médicaux façonne le marché des dispositifs d'interconnexion médicale en Europe. L'Allemagne constitue un pôle majeur, abritant plusieurs pionniers de la technologie MID et des fabricants d'équipements LDS. Les constructeurs automobiles européens utilisent la technologie MID pour les commandes au volant, les modules d'éclairage et les boîtiers de capteurs, appréciant sa capacité à réduire la complexité des faisceaux de câbles et à améliorer la résistance aux vibrations. Le secteur industriel adopte la technologie MID pour les pinces robotisées et les capteurs des usines intelligentes, où l'électronique intégrée compacte garantit la fiabilité dans les environnements de production difficiles. Les entreprises de dispositifs médicaux en Suisse, en Italie et au Royaume-Uni exploitent la technologie MID pour les aides auditives miniaturisées, les systèmes d'administration de médicaments et les instruments chirurgicaux. L'Europe accorde une grande importance aux processus de fabrication durables, avec de nombreuses initiatives de recherche collaborative axées sur les polymères recyclables de qualité LDS et la réduction de l'utilisation d'additifs métalliques.

L'augmentation des investissements dans les semi-conducteurs et la vigueur des exportations de produits électroniques alimentent la croissance du marché des dispositifs d'interconnexion moulés (MID) en Allemagne . Selon les données de la Commission européenne de décembre 2025, cette dernière a approuvé une aide d'État de 672,8 millions de dollars en Allemagne pour soutenir la création de nouvelles usines de fabrication de semi-conducteurs à Dresde et Erfurt, dont 534,6 millions de dollars pour GlobalFoundries et 138,2 millions de dollars pour X-FAB. Ces projets, conformes à la loi européenne sur les puces, devraient renforcer la production régionale de composants électroniques avancés et de circuits intégrés. Par ailleurs, les données de l'OEC 2024 indiquent que l'Allemagne a exporté pour 939 millions de dollars de cartes de circuits imprimés à l'échelle mondiale, témoignant de sa position de leader dans la fabrication de produits électroniques et les technologies d'interconnexion. Ces données révèlent une demande croissante de solutions d'intégration électronique, favorisant l'adoption des MID dans divers secteurs.

Le marché des dispositifs d'interconnexion moulés (MID) au Royaume-Uni est en pleine expansion grâce au soutien croissant du gouvernement au développement des semi-conducteurs, à l'électronique aérospatiale et à la fabrication de véhicules électriques. Selon les données du gouvernement britannique de mai 2023, une stratégie nationale pour les semi-conducteurs, dotée d'un budget pouvant atteindre 1,33 milliard de dollars sur les dix prochaines années, a été mise en place afin de renforcer les capacités nationales en matière de conception de semi-conducteurs et d'électronique avancée. Les données du Parlement britannique de mai 2025 indiquent que les constructeurs automobiles britanniques ont produit plus de 775 000 véhicules en 2023, alimentant ainsi la demande en modules électroniques intégrés utilisés dans les systèmes de véhicules électriques, l'éclairage et les technologies d'aide à la conduite. Par ailleurs, l'Autorité de l'aviation civile britannique (CAA) a constaté une croissance continue des activités dans les secteurs de l'aérospatiale et de l'avionique, avec une augmentation des achats de systèmes électroniques légers et compacts. Ces évolutions favorisent une adoption plus large des technologies MID au Royaume-Uni.

Acteurs clés du marché des dispositifs d'interconnexion moulés :

- Harting Technologiegruppe (Allemagne)

- Molex, LLC (États-Unis)

- TE Connectivity Ltd. (Suisse)

- LPKF Laser & Electronics SE (Allemagne)

- MacDermid Enthone Industrial Solutions (États-Unis)

- Société d'ingénierie et de plastique Mitsubishi (Japon)

- Selerant Engineering Srl (Italie)

- Yomura Technologies (Japon)

- Société RTP (États-Unis)

- Tepro GmbH (Allemagne)

- Gravité (Suède)

- Groupe Cicor (Suisse)

- Groupe Sarrel (Italie)

- IMSE GmbH (Allemagne)

- LPKF Japan Co., Ltd. (Japon)

- SelectConnect Technologies (Corée du Sud)

- Solutions MID (États-Unis)

- SABIC (Arabie saoudite)

- Amphenol Corporation (États-Unis)

- SENKO (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Harting Technologiegruppe est un acteur majeur du marché des dispositifs d'interconnexion moulés (MID). Forte de son expertise en connectivité industrielle, l'entreprise miniaturise et intègre des fonctions électroniques dans des composants moulés en 3D. Elle utilise la technologie avancée de structuration laser directe pour produire des solutions MID robustes destinées aux secteurs de l'automobile, du médical et de l'automatisation industrielle.

- Molex LLC est un moteur d'innovation sur le marché des dispositifs d'interconnexion moulés (MID) grâce à son expertise pointue en connecteurs haute vitesse et en électronique moulée 3D, pour des applications compactes et légères. L'entreprise a été pionnière dans le développement de systèmes d'antennes et de boîtiers de capteurs MID pour smartphones, objets connectés et LiDAR automobile.

- TE Connectivity Ltd. est un leader mondial du marché des dispositifs d'interconnexion moulés (MID), spécialisé dans les applications en environnements difficiles telles que les dispositifs médicaux, l'aérospatiale et les véhicules électriques. L'entreprise utilise la technologie MID pour créer des composants multifonctionnels miniaturisés qui remplacent les circuits imprimés traditionnels. En 2025, son chiffre d'affaires en Asie-Pacifique s'élevait à 6 552 millions de dollars américains.

- LPKF Laser & Electronics SE est un acteur incontournable du marché des dispositifs d'interconnexion moulés (MID), fournissant les équipements et le savoir-faire en matière de structuration laser directe (LDS) utilisés par la plupart des fabricants de MID dans le monde. Les lasers LDS de l'entreprise activent sélectivement les pistes conductrices sur les pièces plastiques moulées par injection, permettant ainsi un prototypage rapide et une production en grande série de circuits 3D. En 2024, son chiffre d'affaires s'élevait à 122,9 millions de dollars américains.

- MacDermid Enthone Industrial Solutions est un fournisseur de matériaux clé sur le marché des dispositifs d'interconnexion moulés (MID), spécialisé dans les procédés de cuivrage et de nickelage autocatalytiques pour les techniques de moulage LDS et bi-injection. Ses systèmes de métallisation exclusifs permettent la réalisation de circuits à haute adhérence sur une large gamme de substrats thermoplastiques utilisés en télémétrie cardiaque mobile, dans les appareils auditifs et les capteurs automobiles.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs d'interconnexion moulés (MID) :

Le marché des dispositifs d'interconnexion moulés est relativement consolidé, dominé par des acteurs clés européens, japonais et américains, grâce à leur technologie avancée de structuration directe par laser. Les initiatives stratégiques comprennent l'augmentation des capacités de production, les partenariats avec les équipementiers automobiles et médicaux, et les investissements dans l'électronique moulée 3D. Par exemple, en août 2025, Amphenol Corporation a acquis Trexon. Les fabricants asiatiques gagnent du terrain grâce à des solutions compétitives en termes de coûts et à l'intensification de leurs efforts en R&D dans le domaine des antennes miniaturisées pour la 5G et l'IoT. Les fusions-acquisitions sont fréquentes, les entreprises cherchant à intégrer l'ensemble de leur offre de services, de l'approvisionnement en matériaux au moulage par injection. Le développement durable s'impose comme un enjeu majeur, les entreprises développant des substrats LDS recyclables.

Paysage concurrentiel du marché des dispositifs d'interconnexion moulés (MID) :

Développements récents

- En février 2026, Molex a lancé Impress Co-Packaged Copper Solutions, un connecteur sur substrat à compression et un câble d'accouplement offrant une connectivité quasi-ASIC à 224 Gbit/s PAM⁴ et plus. Son connecteur compact et robuste simplifie la maintenance et garantit la pérennité des architectures de centres de données hyperscale et d'IA haute densité.

- En novembre 2024, TEMPE , l'Institut national des normes et de la technologie, qui fait partie du département du Commerce des États-Unis, a annoncé son intention d'octroyer jusqu'à 100 millions de dollars à l'Université d'État de l'Arizona et à Deca Technologies pour l'initiative SHIELD USA.

- En mars 2024, SENKO , acteur pionnier des communications optiques co-emballées, poursuit son ascension vers le leadership mondial des interconnexions optiques. Cette étape marque un tournant majeur avec le lancement d'une innovation révolutionnaire : une version détachable de son connecteur PIC métallique haute densité (MPC) de pointe.

- Report ID: 5506

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.