Perspectives du marché du coke métallurgique :

Le marché du coke métallurgique était évalué à 265,31 milliards USD en 2025 et devrait dépasser les 392,72 milliards USD d'ici 2035, enregistrant un TCAC supérieur à 4 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur du coke métallurgique est estimée à 274,86 milliards USD.

La production mondiale d'acier brut des 69 pays membres de la World Steel Association s'élevait à 151,4 millions de tonnes en janvier 2025. La demande croissante d'acier produit à partir du charbon et d'électricité d'origine fossile stimule le marché du coke métallurgique. Malgré son statut de combustible fossile fortement émetteur de carbone, le charbon fournit encore un peu plus d'un tiers de l'électricité mondiale. Face à une demande énergétique toujours croissante, de nombreux pays estiment n'avoir d'autre choix que de continuer à produire de l'électricité à partir du charbon. La consommation mondiale de charbon a rebondi après avoir chuté au plus fort de la pandémie de COVID-19. En 2024, elle a atteint 8,77 milliards de tonnes et devrait continuer de progresser jusqu'en 2027. Les cinq principaux pays producteurs de charbon étaient la Chine, l'Inde, les États-Unis, l'Indonésie et l'Australie, représentant 81 % de la capacité mondiale de production d'électricité à partir du charbon.

Production mondiale de charbon métallurgique par pays, 2022

Pays | Volume (millions de tonnes) | Partager (%) |

Chine | 555 | 49.2 |

Australie | 169 | 15.0 |

Russie | 134 | 11.9 |

Inde | 57 | 5.1 |

Les États-Unis | 57 | 5.1 |

Vietnam | 47 | 4.2 |

Canada | 27 | 2.4 |

Autres | 80 | 7.1 |

Total | 1 126 | 100,0 |

Source : Gouvernement du Canada

La baisse de la demande de charbon liée à la pandémie a entraîné une chute des prix en 2020, avant un rebond historique en octobre 2021. Les prix se sont stabilisés depuis, mais restent 50 % plus élevés qu'entre 2017 et 2019. En novembre 2024, le coût du charbon thermique importé en Europe était d'environ 120 USD la tonne, contre 80 USD la tonne entre 2017 et 2019. En Australie, ce coût s'élève à environ 140 USD la tonne, contre 90 USD à la fin de la décennie précédente. En 2021, l'industrie sidérurgique mondiale a utilisé plus de 2 milliards de tonnes de minerai de fer, 1 milliard de tonnes de charbon métallurgique et 650 millions de tonnes d'acier recyclé pour produire plus d'un milliard de tonnes d'acier brut.

Aperçu de la production de charbon aux États-Unis en 2024 (en milliers de tonnes courtes)

Mois | Production | Approvisionnement en déchets de charbon | Commerce | Changement de stock | Consommation | ||

Importations | Exportations | Importations nettes | |||||

Jan. | 44 052 | 830 | 94 | 8 411 | -8 318 | -8 523 | 45 652 |

Fév. | 44 011 | 721 | 151 | 9 119 | -8 969 | 6 082 | 29 116 |

Mar. | 41 808 | 768 | 85 | 9 275 | -9,191 | 6 226 | 25 530 |

Avr. | 35 709 | 746 | 254 | 6 843 | -6 589 | 3 373 | 24 253 |

Peut | 39 370 | 599 | 80 | 8 938 | -8 858 | 1,025 | 29 281 |

Juin | 43 004 | 777 | 203 | 10 011 | -9,8,09 | -4 576 | 37 459 |

Juillet. | 43 343 | 871 | 185 | 8 760 | -8 575 | -8 826 | 43 441 |

Août | 47 110 | 653 | 288 | 9 094 | -8 806 | -7 066 | 42 420 |

Sep. | 45 724 | 557 | 248 | 9 453 | -9 205 | -53 | 34 448 |

Octobre. | 43 649 | 399 | 118 | 8 968 | -8 849 | 4 803 | 30 636 |

Nov. | 40 770 | 399 | 167 | 9 421 | -9 254 | 3 172 | 29 595 |

Déc. | 43 183 | N / A | 127 | 9 295 | -9 168 | N / A | N / A |

Total | 511 733 | N / A | 1 998 | 107 588 | -105 591 | N / A | N / A |

Source : EIA

En janvier 2025, la production chinoise est estimée à 81,9 millions de tonnes, soit une baisse de 5,6 % par rapport à janvier 2024. La production indienne a atteint 13,6 millions de tonnes, en hausse de 6,8 %. La production japonaise s'est établie à 6,8 millions de tonnes, en recul de 6,6 %. Les États-Unis ont produit 6,6 millions de tonnes, enregistrant une légère augmentation de 1,2 %. La production russe est estimée à 6 millions de tonnes, en baisse de 0,6 %. La production sud-coréenne a chuté à 5,2 millions de tonnes, soit une diminution de 8,8 %. La Turquie a enregistré une production de 3,2 millions de tonnes, en baisse de 1,4 %. La production allemande est estimée à 2,8 millions de tonnes, en baisse de 8,8 %, tandis que le Brésil a produit environ 2,6 millions de tonnes, soit une diminution de 4,5 %. Enfin, la production iranienne a chuté de manière significative à 2,2 millions de tonnes, soit une baisse de 24,1 %.

Clé coke métallurgique Résumé des informations sur le marché:

Points saillants régionaux :

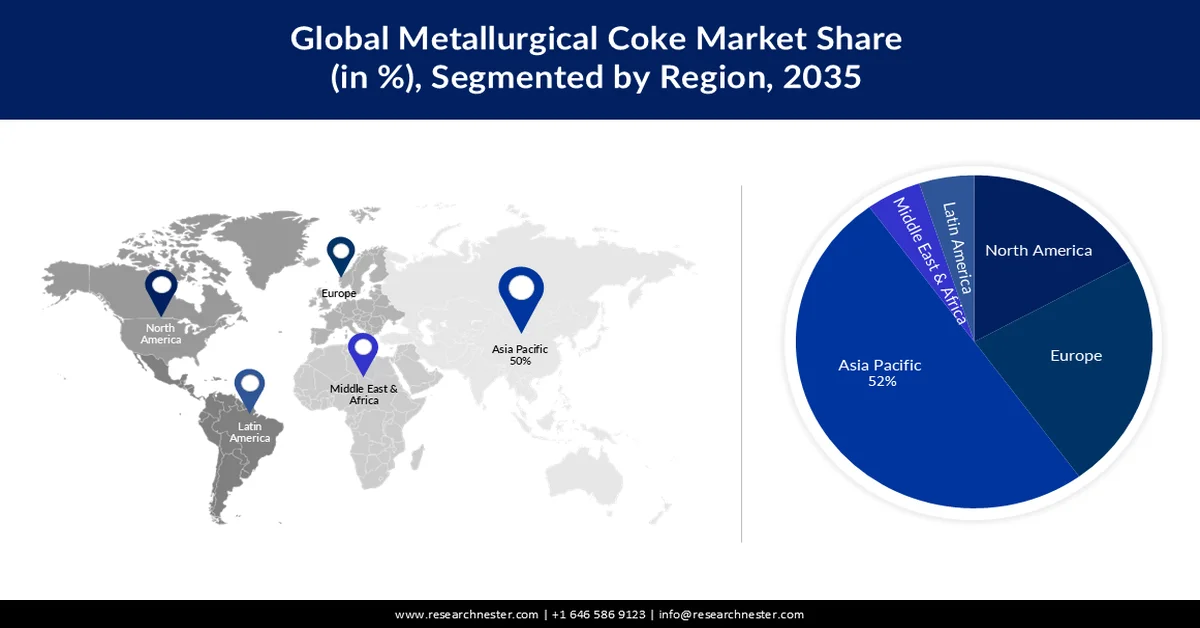

- Le marché du coke métallurgique de la région Asie-Pacifique devrait détenir la plus grande part de marché, soit 52 %, d'ici 2035, sous l'effet de l'énorme production de coke métallurgique.

- L’Amérique du Nord devrait obtenir une part importante des revenus d’ici 2035, grâce à l’exploitation robuste du charbon métallurgique et à son utilisation dans le secteur sidérurgique.

Analyse du segment :

- Le secteur de la sidérurgie devrait représenter une part de 40 % d'ici 2035, sous l'effet de la croissance de la production d'acier.

- Le segment du coke de haut fourneau devrait détenir une part importante d'ici 2035, grâce à son rôle essentiel d'agent réducteur dans la production de fer.

Principales tendances de croissance :

- Utilisation croissante de l'acier dans le secteur automobile

- essor massif du commerce mondial du coke

Principaux défis :

- Forte concurrence des matériaux alternatifs dans le secteur sidérurgique

Acteurs clés : Swedish Orphan Biovitrum AB, AB2 Bio Ltd., Alpine Immune Sciences, Bellicum Pharmaceuticals, Inc.

Mondial coke métallurgique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 265,31 milliards de dollars américains

- Taille du marché en 2026 : 274,86 milliards de dollars américains

- Taille du marché prévue : 392,72 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Inde, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Allemagne

Last updated on : 25 February, 2026

Marché du coke métallurgique - Facteurs de croissance et défis

Facteurs de croissance

Utilisation croissante d'acier dans le secteur automobile : L'industrie automobile est très consommatrice d'acier pour la fabrication des caisses en blanc (BiW) des véhicules légers. Par exemple, l'acier généralement fourni par des aciéries américaines est utilisé pour la fabrication automobile. En 2023, les 15 constructeurs automobiles locaux ont utilisé environ 3,9 millions de tonnes d'acier pour la construction des caisses en blanc de tous les véhicules légers produits dans le pays. Cette valeur représente la quantité d'acier nécessaire à l'assemblage final des caisses en blanc.

Demande américaine d'acier pour carrosseries en blanc de véhicules légers par les constructeurs automobiles, en 2024

constructeurs automobiles

Demande d'acier BiW (millions de kg)

Part de marché (%)

General Motors

796

20.3

Stellantis

463

11.8

Gué

441

11.2

Toyota

438

11.2

Honda

424

10.8

Hyundai

344

8.8

Nissan

267

6.8

Subaru

173

4.4

Mercedes-Benz

172

4.4

Autres

410

10.4

Source : Conseil international pour des transports propres (ICCT)

La production d'acier vert à partir d'hydrogène vert est actuellement limitée aux États-Unis, selon un rapport de l'ICCT. Si les constructeurs automobiles américains adoptent l'acier vert, les usines de production de châssis de véhicules légers (VL) d'une capacité de 3,9 millions de tonnes (Mt) pourraient être modernisées pour produire cet acier. Par ailleurs, le potentiel de décarbonation de l'industrie sidérurgique actuelle est considérable. En 2023, les constructeurs américains de VL, de véhicules lourds, de véhicules utilitaires moyens et de deux-roues ont utilisé collectivement environ 14 % (soit 11 Mt) d'acier d'origine nationale, ce qui signifie qu'au moins 7 Mt supplémentaires d'acier automobile pourraient être décarbonées, en plus de celles utilisées pour les châssis de VL.

À mesure que la taille des véhicules augmente, leur coût total progresse généralement plus rapidement que celui de l'acier vert. Par conséquent, la surprime liée à l'utilisation d'acier vert dans la structure de caisse (BiW) ne représente pas nécessairement un pourcentage plus élevé du prix de détail suggéré par le fabricant (PDSF) pour les véhicules de grande taille. Une comparaison des PDSF de janvier 2024, basée sur la surprime liée au coût de l'acier vert dans la BiW, indique un PDSF moyen de 35 724 USD pour les voitures et une surprime de 167 USD (0,47 %), un PDSF moyen de 50 016 USD pour les camions et une surprime de 124 USD (0,25 %), et un PDSF moyen de 43 616 USD pour les SUV et une surprime de 206 USD (0,47 %).

La loi de 2022 sur la réduction de l'inflation (IRA) accorde des crédits d'impôt pour encourager l'adoption de l'hydrogène vert. La production d'acier vert par le procédé H2-DRI-EAF, dans sa version la plus économe en carbone, utilise de l'électricité renouvelable pour produire de l'hydrogène vert par électrolyse. Cet hydrogène vert sert ensuite à réduire le minerai de fer, qui est transformé en acier. Ce procédé est donc éligible au crédit d'impôt pour la production d'hydrogène propre et au crédit d'impôt pour la production d'électricité renouvelable. Par ailleurs, l'Union européenne (UE) produit chaque année en moyenne 200,6 milliards de dollars d'acier fini, soit environ 140 millions de tonnes. L'industrie sidérurgique de l'UE compte 500 sites de production répartis dans 22 États membres. Ce secteur emploie directement 303 000 personnes et génère jusqu'à 2,27 millions d'emplois indirects.- Forte croissance du commerce mondial du coke : en 2023, le coke occupait le 332e rang des produits les plus échangés, représentant 11,3 milliards de dollars et 0,05 % du total. Les principaux exportateurs étaient la Chine (2,48 milliards de dollars), la Pologne (2,37 milliards de dollars), la Colombie (1,3 milliard de dollars), les États-Unis (642 millions de dollars) et l’Australie (584 millions de dollars). À l’inverse, l’Inde (1,68 milliard de dollars), le Brésil (1,54 milliard de dollars), l’Allemagne (1,06 milliard de dollars), le Royaume-Uni (650 millions de dollars) et l’Indonésie (623 millions de dollars) figuraient parmi les cinq premiers importateurs en 2023, selon l’OEC.

Défi

Forte concurrence des matériaux alternatifs dans le secteur sidérurgique : les déchets agricoles constituent une ressource précieuse, car ils peuvent être transformés en matériau carboné pouvant remplacer le coke dans la production d’acier grâce à leur faible impact environnemental et leurs faibles émissions de gaz à effet de serre (GES). Cette évolution pourrait impacter la demande de coke métallurgique, substance issue de combustibles fossiles. En effet, de nombreuses études ont exploré la possibilité de trouver un agent réducteur de substitution, compte tenu des préoccupations environnementales liées au coke, principale source d’émissions de CO₂ dans les aciéries.

Taille et prévisions du marché du coke métallurgique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4% |

|

Taille du marché de l'année de référence (2025) |

265,31 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

392,72 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du coke métallurgique :

Analyse du segment d'application

Le secteur de la sidérurgie devrait représenter 40 % du marché mondial du coke métallurgique d'ici 2035, sous l'effet de la croissance de la production d'acier. Par exemple, la consommation d'acier devrait augmenter de plus de 15 % d'ici 2050 par rapport aux niveaux actuels, car il est largement utilisé dans la fabrication d'équipements industriels, d'appareils électriques, de meubles, de navires, de trains, d'automobiles, de bicyclettes, de structures, d'infrastructures, d'outils et d'armements. Cette situation a considérablement stimulé la demande de coke métallurgique, car plus de 65 % de l'acier produit dans le monde provient de la combustion du charbon. De plus, le charbon métallurgique est une substance poreuse et riche en carbone utilisée pour fabriquer du coke, réactif et combustible indispensable au procédé de haut fourneau pour la production d'acier. Selon les estimations, la production mondiale d'acier est passée d'environ 185 millions de tonnes à un chiffre impressionnant de 1 880 millions de tonnes en 2022.

Analyse du segment de produit

Le marché du coke métallurgique, provenant du segment du coke de haut fourneau, devrait connaître une croissance notable. La majeure partie de la fonte brute produite aujourd'hui provient de hauts fourneaux, qui utilisent un procédé de combustion à froid nécessitant du coke, du calcaire et du carbone. Ces composants sont réduits à haute température, puis introduits par le haut dans le fourneau et acheminés vers le bas. Le coke métallurgique est utilisé dans ce procédé de production de fer comme agent réducteur. Il est composé de coke qui se combine à l'oxygène au fond du haut fourneau.

Notre analyse approfondie du marché mondial du coke métallurgique comprend les segments suivants :

Teneur en cendres |

|

Application |

|

Type de produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du coke métallurgique - Analyse régionale

Perspectives du marché APAC

Le marché du coke métallurgique en Asie-Pacifique devrait représenter la part la plus importante (52 %) d'ici 2035, sous l'effet d'une production considérable. La Chine est le premier producteur mondial de coke métallurgique, assurant plus de 60 % de la production mondiale. En outre, plus de 8 millions de tonnes de cargaisons ont été enregistrées en 2022 et environ 5 millions de tonnes ont été exportées de Chine en 2023, faisant du pays le premier exportateur maritime de ce produit. Par exemple, la production chinoise de coke métallurgique a progressé de plus de 3 % par an pour atteindre plus de 477 millions de tonnes en 2021. L'Inde a constaté une forte hausse de ses importations, imputable à l'augmentation des livraisons de produits plats en provenance du Japon et des pays de l'ASEAN. Toutefois, le taux d'exportation du pays reste considérablement faible en raison des droits de douane sur l'acier instaurés en 2022. Ce revers est dû à la contraction des exportations vers l'UE et le Vietnam.

En 2020, la Chine était le premier fournisseur mondial de charbon. Le gouvernement a mis en place un système de droits miniers stratégiques pour l'exploitation de divers minéraux, notamment le charbon, l'aluminium, le chrome, l'antimoine, le cobalt, le cuivre, l'or, le fluorure de calcium, le graphite, le lithium, le fer, le molybdène, le nickel, le gaz naturel, le pétrole, la potasse, le phosphore, le tungstène, l'étain, l'uranium et le zirconium. Le ministère des Ressources naturelles (MRN) a classé ces minéraux comme prioritaires pour l'obtention de droits miniers enregistrés auprès des gouvernements provinciaux ou d'autres instances administratives de niveau inférieur. La production de charbon s'est élevée à 3,89 Gt en 2020, soit une hausse de 1 % par rapport à l'année précédente, tandis que la consommation a bondi de 4,1 Gt, soit une augmentation de 0,6 %. Sur la production totale de charbon, 680 Mt ont été utilisées pour la sidérurgie, 2,39 Gt pour la production d'électricité, 380 Mt pour les matériaux de construction, 300 Mt pour la production de produits chimiques et 320 Mt pour d'autres usages. En 2020, le charbon représentait 56,8 % de la consommation énergétique totale. Les principaux partenaires commerciaux ou fournisseurs à l'importation étaient l'Indonésie (35 %), la Russie (15 %), l'Australie (32 %), la Mongolie (12 %) et le Canada (2 %). Le chiffre d'affaires de l'industrie charbonnière chinoise s'élevait à 290 milliards de dollars en 2020. Selon l'Annuaire des minéraux 2021 de l'USGS, la production de coke métallurgique était de 471 160 tonnes en 2020 et de 464 458 tonnes en 2021.

Coke, capacité de production métallurgique (tonnes métriques, poids brut), 2021

Installations, principales sociétés d'exploitation, actions annuelles et principaux actionnaires nord-américains | Emplacement des principales installations | Capacité annuelle |

Groupe chimique du charbon Risun de Chine Ltd. | Pékin | 5 680 |

Hebei Kailuan Energy Chemical Co. Ltd. | Hebei, Tangshan | 4 270 |

Heilongjiang Baotailong New Material Co. Ltd. | Heilongjiang, Qitaihe | 1 580 |

Shaanxi Heimao Coking Co. Ltd. | Shaanxi, Hancheng | 3 240 |

Shandong Jinneng Technology Co. Ltd. | Shandong, Qihé | 2 300 |

Shanxi Antai Group Co. Ltd. | Shanxi, Jinzhong | 1 800 |

Shanxi Coking Co. Ltd. | Shanxi, Taiyuan | 3 600 |

Shanxi Meijin Energy Co. Ltd. | Taiyuan, Shanxi | 5 040 |

Yunnan Coal Energy Co. Ltd. | Yunnan, Kunming | 1 980 |

Source : USGS

Aperçu du marché nord-américain

Le marché nord-américain du coke métallurgique devrait représenter une part importante des revenus d'ici fin 2035. Le secteur sidérurgique canadien utilise annuellement 3,7 mégatonnes (Mt) de coke métallurgique dans ses hauts fourneaux, selon le gouvernement du Canada. Les mines du pays ont produit 47 millions de tonnes de charbon en 2022, dont environ 59 % de charbon métallurgique et 41 % de charbon thermique, jouant un rôle déterminant dans la structuration du marché régional. En 2021, la production minière provenait principalement de la Colombie-Britannique (59 %), de l'Alberta (28 %), de la Saskatchewan (13 %) et de la Nouvelle-Écosse (0,1 %).

Au cours des six dernières années sur sept, le prix du charbon américain utilisé dans la sidérurgie a plus que doublé par rapport à celui du charbon américain utilisé comme combustible pour la production d'électricité, confirmant ainsi une tendance historique. Par le passé, le charbon métallurgique américain, principalement utilisé comme matière première dans la sidérurgie, s'est vendu à l'exportation plus cher que le charbon thermique américain, combustible essentiel à la production d'électricité. Entre 2001 et 2023, le charbon métallurgique américain s'est vendu en moyenne 90 % plus cher que le charbon thermique.

Le prix des exportations de charbon métallurgique américain a fortement augmenté en 2022 suite aux restrictions commerciales imposées par la Russie. Cet écart de coûts persistant souligne les disparités entre les deux principaux marchés desservis par le secteur charbonnier américain : la métallurgie et l’électricité. Le charbon métallurgique représente 10 % de la production totale de charbon et alimente principalement les exportations mondiales. À l’inverse, le charbon thermique produit est consommé majoritairement sur le marché intérieur. Selon les rapports annuels et trimestriels de l’EIA sur le charbon, sur les 67 millions de tonnes courtes de charbon métallurgique produites en 2023, 51 millions de tonnes courtes, soit 76 %, ont été fournies aux cokeries et aux aciéries du monde entier, tandis que les exportations de charbon thermique représentaient environ 8 % de la production annuelle américaine.

Prix spot hebdomadaires moyens du charbon, en USD par mmbtu

31/01/25 | 02/07/25 | 14/02/2025 | 21/02/2025 | 28/02/2025 | |

Appalaches centrales 12 500 Btu, 1,2 SO₂ | 3,06 USD | 3,06 USD | 3,06 USD | 3,04 USD | 3,04 USD |

Appalaches du Nord | 1,96 USD | 1,92 USD | 1,92 USD | 1,92 USD | 1,92 USD |

Bassin de l'Illinois | 1,89 USD | 1,89 USD | 1,89 USD | 1,86 USD | 1,86 USD |

Bassin de Powder River | 0,81 USD | 0,81 USD | 0,81 USD | 0,81 USD | 0,81 USD |

Source : EIA

Entre janvier et mars 2024, la production de coke aux États-Unis s'est élevée à 2 730 000 tonnes courtes, un chiffre qui a atteint 2 781 000 tonnes courtes entre juillet et septembre de la même année. La production de charbon s'est élevée à 577 954 000 tonnes courtes en 2023. Parmi celles-ci, 271 074 000 tonnes courtes (46,9 %) étaient du charbon sous-bitumineux, 263 087 000 tonnes courtes (45,5 %) du charbon bitumineux, 40 876 000 tonnes courtes (7,1 %) du lignite et 2 917 000 tonnes courtes (0,5 %) de l'anthracite. Les stocks de charbon du pays atteignaient 163,2 millions de tonnes courtes en 2023, soit une hausse de 42,7 % par rapport à 2022. Par ailleurs, les stocks de charbon destinés à la production d'électricité ont fortement augmenté, passant de 44,5 millions de tonnes courtes en 2022 à 133,7 millions de tonnes courtes en 2023.

Acteurs du marché du coke métallurgique :

- SunCoke Energy Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ennore Coke Limited

- Williams & Compagnie

- Groupe chimique de charbon Risun de Chine Limitée

- Société chinoise Shenhua Energy Limited

- ArcelorMittal

- Société Drummond, Inc.

- Jiangsu Surun High Carbon Co., Ltd.

- Tata Steel Ltd

- Nippon Steel et Sumitomo Metal

- Shanxi Lubao Cokéfaction Group Co. Ltd.

- Musashi Seimitsu Industries

Les progrès croissants réalisés dans le domaine des méthodes de production de coke plus respectueuses de l'environnement devraient stimuler la croissance du marché du coke métallurgique. Les entreprises investissent dans des techniques de production de coke écologiques afin d'utiliser efficacement le charbon comme combustible national et de remplacer partiellement le charbon à coke importé par des matériaux alternatifs nationaux moins coûteux. Parmi les principales entreprises opérant sur le marché du coke métallurgique, on peut citer :

Développements récents

- En février 2025, l'Inde a prolongé les restrictions sur les importations de coke métallurgique afin de stimuler sa production nationale. Début 2025, elle a instauré des quotas nationaux, limitant les importations cumulées à 1,4 million de tonnes entre le premier et le deuxième trimestre, et favorisant ainsi son autosuffisance en matière de sidérurgie.

En novembre 2023, Glencore plc a annoncé l'acquisition de 77 % des parts de Teck Resources Limited, une entreprise spécialisée dans le charbon métallurgique, pour un montant de 6,93 milliards de dollars. Lors de la finalisation de l'opération, Glencore a également révélé l'acquisition par EVR des parts de Teck, POSCO et NSC, remboursables grâce aux flux de trésorerie d'EVR. Ce montant est estimé entre 250 et 300 millions de dollars.

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

coke métallurgique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.