Perspectives du marché de l'imagerie médicale :

Le marché de l'imagerie médicale était évalué à 43,8 milliards de dollars en 2025 et devrait atteindre 74,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,4 % sur la période 2026-2035. En 2026, la taille du secteur de l'imagerie médicale est estimée à 46,1 milliards de dollars.

Le marché mondial est façonné par la demande en matière de santé publique, les pressions démographiques et les investissements publics soutenus dans les infrastructures de diagnostic. Le vieillissement de la population et la prévalence croissante des maladies non transmissibles stimulent de plus en plus le volume d'examens d'imagerie dans les hôpitaux et les centres de diagnostic. Selon les données de l'OMS d'octobre 2025, une personne sur six dans le monde aura plus de 60 ans. De plus, le rapport de l'OMS de novembre 2025 indique que les maladies non transmissibles sont responsables d'environ 74 % des décès dans le monde, les maladies cardiovasculaires, le cancer et les troubles neurologiques nécessitant tous un recours à l'imagerie pour le diagnostic, la stadification et le suivi. Par ailleurs, les investissements fédéraux dans les infrastructures hospitalières, la traumatologie, les réseaux d'oncologie et les centres de prise en charge des AVC continuent de soutenir la demande de base en capacités d'imagerie avancée dans les systèmes de santé publics et privés.

Par ailleurs, la forte prévalence des troubles neurologiques aux États-Unis stimule la croissance du marché de l'imagerie médicale. Selon une étude de la NLM publiée en novembre 2025, près de 80,3 millions d'Américains souffrent de troubles du système nerveux, ce qui souligne l'urgence d'utiliser l'IRM, le scanner, la TEP et l'imagerie fonctionnelle pour le diagnostic, le suivi et l'évaluation de l'évolution de la maladie. De plus, les AVC, la maladie d'Alzheimer, la migraine et la neuropathie diabétique sont les principales causes d'années de vie corrigées de l'incapacité (AVCI) et nécessitent une imagerie de suivi, ce qui entraîne une augmentation du nombre d'examens au fil du temps. Globalement, le marché est soutenu par les cycles d'achat institutionnels, les budgets de santé publique et la demande induite par les politiques de santé, liée à la prise en charge des maladies chroniques, aux soins d'urgence et au dépistage à l'échelle de la population, plutôt que par des dynamiques commerciales à court terme.

Charge des troubles du système nerveux aux États-Unis

Métrique | Point de données |

Population totale des États-Unis | 332,7 millions |

Population touchée par des troubles du système nerveux | 180,3 millions |

Part de la population touchée | ~54% de la population américaine |

Années de vie corrigées de l'invalidité (AVCI) | 16,6 millions |

Céphalée de tension | 121,9 millions |

Migraine | 57,7 millions |

prévalence de la neuropathie diabétique | 17,1 millions |

Accident vasculaire cérébral | 3,9 millions d'années de vie corrigées de l'incapacité (AVCI) |

DALY pour la maladie d'Alzheimer et les démences | 3,3 millions d'années de vie corrigées de l'incapacité (AVCI) |

Évolution de la prévalence par rapport à 1990 | −0,2% |

Évolution du nombre de décès attribuables par rapport à 1990 | −14,6% |

Évolution du nombre d'années vécues avec un handicap (AVH) par rapport à 1990 | +9,8% |

Source : NLM novembre 2025

Clé Imagerie médicale Résumé des informations sur le marché:

Points saillants régionaux :

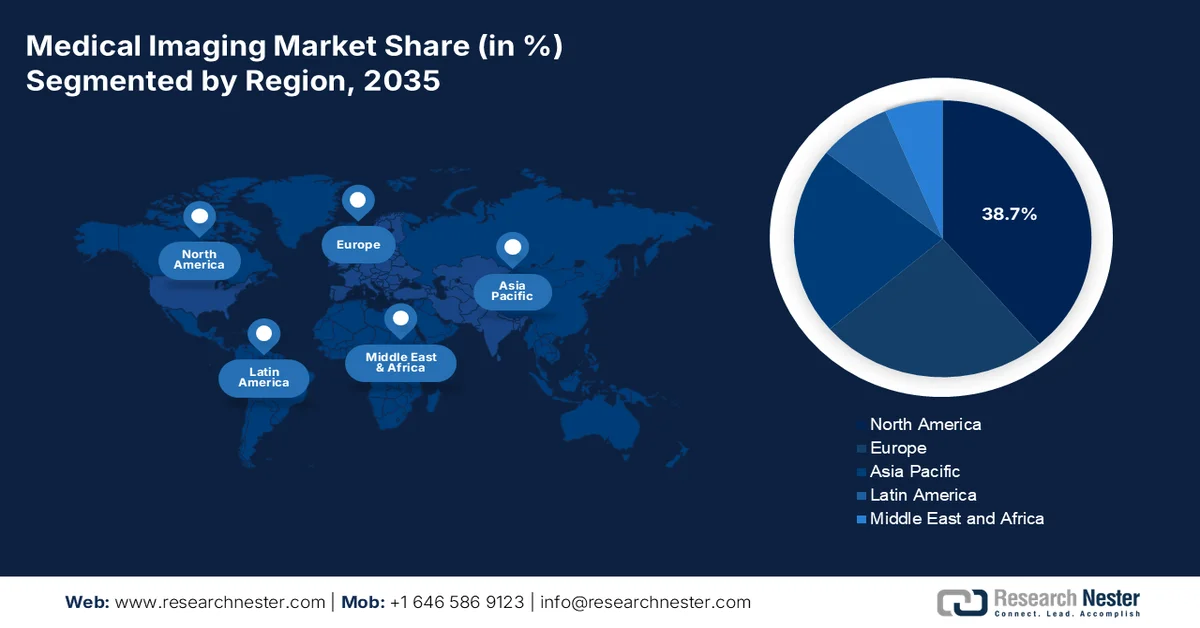

- L'Amérique du Nord devrait représenter 38,7 % des revenus du marché de l'imagerie médicale d'ici 2035, grâce à l'adoption rapide des technologies de pointe et aux investissements substantiels des secteurs public et privé dans le secteur de la santé.

- La région Asie-Pacifique devrait enregistrer un TCAC de 7,2 % entre 2026 et 2035, alimenté par la hausse des dépenses de santé et d'importants investissements publics dans les infrastructures de santé publique.

Analyse du segment :

- Le segment des systèmes fixes ou stationnaires du marché de l'imagerie médicale devrait représenter une part de 70,3 % d'ici 2035, grâce à des investissements soutenus dans les hôpitaux et à des améliorations des infrastructures soutenues par le gouvernement visant à accroître la capacité des soins tertiaires et quaternaires.

- Le sous-segment des hôpitaux devrait détenir la plus grande part de marché d'ici 2035, grâce à un afflux important de patients et à la disponibilité de radiologues qualifiés capables d'assurer des diagnostics 24h/24 et 7j/7.

Principales tendances de croissance :

- Augmentation des dépenses publiques consacrées aux infrastructures de diagnostic et hospitalières

- Expansion des programmes de dépistage du cancer

Principaux défis :

- Des obstacles réglementaires et d'approbation rigoureux

- Incertitude quant au remboursement et pression sur les prix

Acteurs clés : GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, Fujifilm Healthcare, Hologic, Agfa-Gevaert, Samsung Medison, Shimadzu, Mindray Medical, Carestream Health, Esaote, Varex Imaging, Konica Minolta, Planmeca, Bruker, Canon Inc., ContextVision, MIM Software, Siemens AG

Mondial Imagerie médicale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 43,8 milliards de dollars américains

- Taille du marché en 2026 : 46,1 milliards de dollars américains

- Taille du marché prévue : 74,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Canada

Last updated on : 11 February, 2026

Marché de l'imagerie médicale - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses publiques en infrastructures de diagnostic et hospitalières : les budgets de la santé publique demeurent le principal moteur de la demande sur le marché, notamment dans les hôpitaux de référence et les centres de traumatologie. Selon les données de l’OCDE de novembre 2025, les dépenses de santé moyennes dans les pays membres ont atteint 9,3 % du PIB en 2024, les services de diagnostic étant intégrés aux budgets d’investissement et de soins ambulatoires. Aux États-Unis, les données du CMS de janvier 2026 indiquent que les dépenses de santé ont dépassé 5 300 milliards de dollars en 2024, les services de diagnostic hospitaliers et ambulatoires figurant parmi les catégories connaissant la plus forte croissance. Par ailleurs, les gouvernements européens continuent d’allouer des fonds structurels à la modernisation des infrastructures d’imagerie dans le cadre des stratégies nationales de lutte contre le cancer et les maladies cardiovasculaires. Ces investissements soutiennent directement l’acquisition de systèmes de tomodensitométrie (TDM), d’imagerie par résonance magnétique (IRM) et d’échographie par le biais d’appels d’offres publics plutôt que par des achats discrétionnaires.

- Expansion des programmes de dépistage du cancer : Les initiatives de dépistage soutenues par les gouvernements constituent un moteur de demande constant pour le marché de l’imagerie médicale, notamment pour la tomodensitométrie (TDM), l’imagerie par résonance magnétique (IRM), la mammographie et la médecine nucléaire. Selon les données de l’OMS de février 2024, une personne sur cinq développera un cancer au cours de sa vie, ce qui incite les pays à étendre leurs programmes de dépistage précoce. Dans l’UE, le dépistage du cancer à l’échelle de la population est officiellement soutenu par le Plan européen de lutte contre le cancer, ce qui accroît le volume d’examens d’imagerie dans les hôpitaux publics. Aux États-Unis, les Centres pour le contrôle et la prévention des maladies (CDC) indiquent que les programmes de dépistage des cancers du sein, du col de l’utérus et du poumon reposent sur l’imagerie diagnostique. Par ailleurs, la croissance de la demande est davantage liée au volume qu’au prix, ce qui avantage les fournisseurs disposant de capacités d’installation, de maintenance et d’intégration des flux de travail évolutives.

Mortalité mondiale par cancer selon le type de cancer

Type de cancer | Décès (millions) | Part des décès par cancer dans le total (%) |

cancer du poumon | 1.8 | 18,7% |

Cancer colorectal | 0,9 | 9,3% |

Cancer du foie | 0,76 | 7,8% |

Cancer du sein | 0,67 | 6,9% |

Cancer de l'estomac | 0,66 | 6,8% |

Source : OMS, février 2024

- Accès au diagnostic dans les pays à revenu faible et intermédiaire : L’étude de la NLM d’octobre 2021 révèle que près de 47 % de la population mondiale a un accès limité aux tests diagnostiques et à l’imagerie médicale, ce qui a incité les instances multilatérales et gouvernementales à mettre en œuvre des initiatives de renforcement des capacités. Ce programme, soutenu par l’OMS et les ministères nationaux, vise à déployer l’imagerie médicale de base dans les hôpitaux publics. Ces initiatives sont axées sur l’acquisition de matériel et privilégient les volumes importants. Par ailleurs, les gouvernements et les organismes multilatéraux privilégient un déploiement décentralisé et rentable de l’imagerie, notamment dans les hôpitaux de district et les centres de soins primaires, afin de réduire le nombre de diagnostics tardifs. De plus, les données de l’OMS pour 2026 montrent que l’accès à l’imagerie médicale de base peut répondre à 70 % des besoins en diagnostic clinique dans les contextes à faibles ressources, créant ainsi un moteur de demande durable sur le marché, plutôt qu’un investissement ponctuel dans les infrastructures.

Défis

- Obstacles réglementaires et d'approbation rigoureux : L'accès au marché de l'imagerie médicale est soumis à un processus réglementaire complexe, long et coûteux. Ce processus exige des données cliniques exhaustives, le respect rigoureux des normes de qualité et des investissements importants. Ces retards peuvent impacter le lancement des produits et les prévisions de revenus. Plusieurs entreprises de premier plan ont dû s'engager dans une procédure d'approbation de la FDA s'étalant sur plusieurs années afin d'étendre leurs indicateurs. Si l'examen de la FDA pour l'autorisation 510(k) peut prendre des mois, le traitement des dossiers complexes peut s'avérer beaucoup plus long, immobilisant ainsi des capitaux.

- Incertitude du remboursement et pression sur les prix : la rentabilité de l’entrée sur le marché dépend de l’obtention de codes de remboursement favorables auprès d’organismes payeurs tels que le CMS américain. Sans codes CPT établis, les hôpitaux ne peuvent facturer les procédures utilisant les nouvelles technologies. La pression sur les prix est également intense ; le CMS et d’autres systèmes de santé internationaux réduisent fréquemment les taux de remboursement. Les acteurs majeurs ont surmonté cet obstacle en fournissant des preuves cliniques solides pour leur mammographie 3D, ce qui a permis d’obtenir un code de remboursement spécifique. Toutefois, de telles réussites nécessitent des études médico-économiques approfondies et coûteuses.

Taille et prévisions du marché de l'imagerie médicale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de référence (2025) |

43,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

74,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'imagerie médicale :

Analyse du segment de portabilité

D'ici 2035, les systèmes fixes devraient représenter 70,3 % du marché. Ces systèmes performants, tels que les IRM 3T et les scanners CT de pointe, sont essentiels au diagnostic complet en milieu clinique. En août 2022, GE Healthcare a franchi une étape importante en lançant un système de radiographie fixe haut de gamme de nouvelle génération, offrant ainsi un véritable assistant aux services de radiologie. La prédominance des systèmes fixes s'explique par les investissements continus des hôpitaux et les améliorations d'infrastructures soutenues par l'État, visant à accroître les capacités des soins tertiaires et quaternaires. De plus, les systèmes fixes permettent une prise en charge plus rapide des patients, une résolution d'image supérieure et une intégration fluide avec les systèmes PACS et les flux de travail diagnostiques basés sur l'IA, ce qui renforce leur préférence par rapport aux solutions portables.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux domine le marché des utilisateurs finaux et devrait détenir la plus grande part de marché en valeur. Cette position dominante s'explique par leur rôle de centres névralgiques pour les procédures diagnostiques critiques et complexes nécessitant une gamme complète d'équipements d'imagerie fixes de pointe. Leurs importants capitaux leur permettent d'investir dans les systèmes IRM, scanner et PET-scan hybrides les plus récents. De plus, la croissance est alimentée par un afflux important de patients, l'intégration de l'imagerie avancée aux dossiers médicaux électroniques et la création de centres d'imagerie spécialisés au sein des réseaux hospitaliers. Selon une étude de la NLM de juin 2022, près de 72 millions d'examens ont été réalisés dans les hôpitaux américains, ce qui représente une part substantielle du volume total d'imagerie et renforce la position centrale des hôpitaux sur le marché. Par ailleurs, la disponibilité de radiologues qualifiés et une capacité de diagnostic 24h/24 et 7j/7 incitent les hôpitaux à adopter les technologies d'imagerie médicale.

Analyse du segment d'application

Le sous-segment de l'oncologie domine le marché. Cette croissance est portée par le recours croissant et crucial à l'imagerie médicale dans l'ensemble du secteur des soins oncologiques, du dépistage et du diagnostic à la stadification, en passant par la planification du traitement et le suivi de la réponse thérapeutique. L'augmentation de la prévalence mondiale du cancer, conjuguée aux progrès technologiques en imagerie de précision, comme le PET-CT et le PET-IRM, renforce sa position de leader. De plus, ces modalités fournissent des données métaboliques et anatomiques essentielles à la médecine personnalisée. Selon les données du CDC de janvier 2025, près de 36,7 millions de nouveaux cas de cancer ont été recensés aux États-Unis, témoignant d'une demande clinique immense et soutenue en imagerie diagnostique avancée en oncologie. Par ailleurs, l'adoption croissante de l'analyse d'images par l'IA améliore la précision diagnostique et les résultats du traitement, favorisant ainsi l'utilisation de l'imagerie dans les parcours de soins en cancérologie.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Modalité/Produit |

|

Application |

|

Utilisateur final |

|

Technologie |

|

Portabilité |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'imagerie médicale - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Ce marché est porté par l'adoption rapide des technologies de pointe, les dépenses de santé élevées et l'importance accordée à la précision diagnostique. Parmi les principaux facteurs de croissance figurent la forte prévalence des maladies chroniques, des cadres de remboursement favorables pour les examens d'imagerie avancés et des investissements publics et privés substantiels dans les infrastructures de santé. La tendance dominante est le passage d'une approche axée sur le volume à une approche axée sur la valeur, ce qui favorise l'intégration de l'IA et des solutions cloud pour améliorer l'efficacité opérationnelle et la précision diagnostique. Par ailleurs, la croissance du marché est stimulée par les progrès technologiques constants et les tendances démographiques.

Le maintien des dépenses fédérales de santé, la stabilité des remboursements et l'augmentation du recours aux diagnostics stimulent le marché de l'imagerie médicale aux États-Unis. Selon une étude de la NLM de janvier 2026, 2 041 910 nouveaux cas de cancer et 618 120 décès liés à ce cancer ont été enregistrés aux États-Unis en 2025, soulignant le besoin croissant d'appareils d'imagerie médicale pour le diagnostic. Par ailleurs, les CDC rapportent qu'en octobre 2024, près de 919 032 personnes sont décédées de maladies cardiovasculaires en 2023, un domaine où l'imagerie diagnostique est fortement impliquée. De plus, une étude de la NLM de décembre 2025 indique que la FDA américaine a approuvé plus de 690 dispositifs médicaux dotés de la technologie d'apprentissage automatique, permettant des cycles de remplacement et de mise à niveau continus. Enfin, l'approbation rapide de ces dispositifs d'imagerie médicale contribue également à l'essor de la demande en appareils d'imagerie médicale de pointe. Globalement, ces données montrent que le marché est en forte croissance aux États-Unis.

Approbations récentes de la FDA (PMA) pour les dispositifs d'imagerie médicale

Nom du produit | Société (demandeur PMA) | Date d'approbation | Pertinence clinique / commerciale | Lien avec le segment de marché |

Plateforme VARIPULSE (cathéter, générateur, pompe, câble d'interface) | Biosense Webster, Inc. | 6 novembre 2024 | Permet de réaliser des procédures d'électrophysiologie cardiaque guidées par l'image ; utilisé conjointement avec des systèmes d'imagerie et de cartographie en temps réel. | Interventions guidées par l'image, cardiologie interventionnelle, laboratoires d'électrophysiologie hospitaliers |

Test cible Oncomine Dx | Life Technologies Corporation | 17 octobre 2024 | Test compagnon permettant le profilage moléculaire pour orienter les décisions thérapeutiques en oncologie | Diagnostic moléculaire, flux de travail en oncologie de précision assistée par l'imagerie |

TruSight Oncology Comprehensive | Illumina, Inc. | 21 août 2024 | Test de profilage génomique complet utilisé dans le diagnostic et la planification du traitement en oncologie | Diagnostic avancé, aide à la décision en oncologie intégrée à l'imagerie |

Source : FDA

Au Canada , le marché de l'IRM est fortement stimulé par les contraintes de capacité d'utilisation et le vieillissement du parc installé. Selon une étude de la NLM d'août 2024, le Canada exploite 432 appareils d'IRM répartis dans 11 juridictions, soit 10,8 appareils par million d'habitants, ce qui le place dans le dernier quartile des pays de l'OCDE en matière de disponibilité de l'IRM. Malgré cette faible densité d'appareils, la demande demeure forte : 2,21 millions d'examens d'IRM financés par l'État ont été réalisés au cours des exercices 2022-2023, représentant 55,6 examens pour 1 000 habitants et une augmentation de 4,3 %. L'intensité opérationnelle élevée accentue encore cette demande, les systèmes d'IRM fonctionnant en moyenne 15,3 heures par jour, et 76 % des sites étant ouverts le week-end. De plus, l'âge moyen des équipements, de 8,4 ans, et le fait que plus de 37 % des systèmes ont plus de 10 ans, justifient une demande de remplacement à court et moyen terme. La capacité limitée, le volume croissant d'examens et le vieillissement des systèmes font de l'IRM un segment de croissance clé sur le marché canadien.

Perspectives du marché APAC

Le marché Asie-Pacifique connaît une croissance rapide et devrait afficher un TCAC de 7,2 % sur la période 2026-2035. Cette croissance est portée par l'augmentation des dépenses de santé, l'accès accru à l'assurance maladie et d'importants investissements publics dans les infrastructures de santé. Parmi les principaux facteurs de demande figurent une population nombreuse et vieillissante, la prévalence croissante des maladies chroniques et les efforts déployés pour réduire les inégalités d'accès aux soins entre zones urbaines et rurales grâce à la mise en place de réseaux de diagnostic à plusieurs niveaux. On observe une tendance majeure : l'adoption rapide de systèmes d'imagerie de milieu de gamme et économiques, adaptés à une utilisation intensive dans les économies émergentes, parallèlement à l'adoption de modalités haut de gamme sur les marchés matures comme le Japon et la Corée du Sud. Les initiatives de production locale, notamment en Chine et en Inde, renforcent la concurrence et influencent les prix.

La demande croissante de diagnostics et la dépendance persistante aux systèmes d'imagerie haut de gamme importés stimulent le marché de l'imagerie médicale en Inde . Selon les données de Medical Dialogue d'août 2025, l'Inde a dépensé plus de 25 milliards de dollars américains entre 2020-2021 et 2024-2025 pour importer des équipements électromédicaux, notamment des appareils d'imagerie diagnostique. Les importations annuelles dépassent régulièrement les 5 milliards de dollars américains, ce qui témoigne d'une demande soutenue. Par ailleurs, le rapport de la CCI d'août 2024 indique que le marché de l'IRM reste fortement consolidé, Siemens détenant la part majoritaire de 34,22 %, ce qui reflète une forte domination du leader du marché, alimentée par sa base installée et ses contrats de service. De plus, la forte dépendance aux importations, estimée par le gouvernement à plus de 85 % du marché des dispositifs médicaux, continue d'influencer la dynamique des prix et de l'offre. En définitive, la croissance du marché indien est davantage tirée par l'augmentation des volumes de diagnostics, la demande de remplacement et le développement des infrastructures que par une expansion rapide de la production nationale à court terme.

Parts de marché des fabricants d'IRM

Rang | Fabricant | Part de marché (% du chiffre d'affaires) |

1 | Siemens | 34,22% |

2 | GE Healthcare | 24,14% |

3 | Philips | 21,03% |

4 | United Imaging Healthcare Co., Ltd. | 8,14% |

5 | Hitachi / Fujifilm | 4,24% |

Source : CCI août 2024

Le marché chinois de l'imagerie médicale est en pleine expansion, porté par l'augmentation des maladies chroniques et la forte demande dans les hôpitaux de référence, où l'imagerie avancée est la plus utilisée. Selon une étude de la NLM d'octobre 2023, plus de 60 % des adultes du pays souffrent d'au moins une maladie chronique, ce qui accroît considérablement la demande en tomodensitométrie (TDM) et en imagerie par résonance magnétique (IRM) dans les domaines de la neurologie, de l'oncologie et des maladies infectieuses, notamment la méningite, où l'imagerie est essentielle pour évaluer les complications et la réponse au traitement. De plus, près de 60 % des patients consultent dans des hôpitaux de référence, qui représentent moins de 13 % du total des hôpitaux, ce qui témoigne d'une charge de travail importante en imagerie. Parallèlement, le volume de données d'imagerie médicale augmente d'environ 30 % par an, tandis que le nombre de radiologues croît de 4 %, soit un radiologue pour 70 000 habitants. En résumé, la croissance du marché chinois est principalement due à la pression sur l'utilisation et les capacités des services d'imagerie, avec une forte dynamique dans le domaine de l'imagerie hospitalière pour gérer l'augmentation du nombre de cas en neurologie et en maladies infectieuses.

Aperçu du marché européen

Le marché de l'imagerie médicale en Europe est en pleine expansion et se caractérise par une demande mature et stable, fortement influencée par les budgets de santé publique et un cadre réglementaire européen rigoureux. Cette croissance est alimentée par le vieillissement de la population et la hausse conséquente des maladies chroniques nécessitant des diagnostics avancés. Une tendance majeure est la modernisation stratégique des infrastructures d'imagerie vieillissantes, soutenue par des initiatives de financement européennes telles que le programme EU4Health, qui alloue des capitaux importants à la résilience du système de santé, notamment aux équipements de diagnostic. L'innovation est axée sur l'intégration de l'IA pour l'optimisation des flux de travail et la réduction des doses, ainsi que sur le développement de l'échographie au chevet du patient. La durabilité et la gestion du cycle de vie deviennent des critères d'achat essentiels pour les systèmes de santé publique.

Le marché de l'imagerie médicale en Allemagne est en pleine expansion, soutenu par une utilisation élevée des examens diagnostiques, le vieillissement de la population et les importantes capacités d'imagerie hospitalière. Selon les données de la Banque mondiale de 2025, la part de la population âgée de 65 ans et plus est passée de 23 % en 2024 à 2025, alimentant une demande soutenue en imagerie dans les domaines de l'oncologie, de la neurologie et des troubles musculo-squelettiques. Par ailleurs, les statistiques du système de santé de février 2025 indiquent que 35 millions de personnes ont subi des examens IRM, ce qui privilégie un volume important d'examens plutôt qu'une augmentation de l'accès aux services. De plus, le volume d'activité hospitalière, tant en hospitalisation qu'en ambulatoire, a rebondi après la pandémie, l'imagerie diagnostique demeurant un élément essentiel des flux de travail hospitaliers basés sur le système de classification des groupes homogènes de malades (GHM). Ainsi, la forte densité du parc installé, l'utilisation liée aux données démographiques et la forte dépendance des hôpitaux à l'égard de l'imagerie positionnent la croissance du marché allemand comme étant axée sur l'utilisation et le remplacement des équipements, privilégiant les mises à niveau, l'intégration logicielle et les contrats de service plutôt que la création de nouveaux sites.

Disponibilité et utilisation des équipements d'imagerie médicale

Modalité d'imagerie | Unités par million d'habitants | Examens pour 1 000 habitants |

Scanners CT | 36 | 160 |

Systèmes d'IRM | 35 | 158 |

Scanners PET | 2 | 2 |

Source : Données sur le système de santé, février 2025

Le marché britannique de l'imagerie médicale est en expansion constante, porté par la hausse du nombre de diagnostics, le vieillissement de la population et le recours continu à l'imagerie pour résorber les retards de prise en charge. L'activité d'imagerie diagnostique a progressé d'année en année, avec des millions d'examens tomodensitométriques (TDM) et d'imagerie par résonance magnétique (IRM) réalisés chaque année dans le cadre des parcours de soins programmés, notamment en cancérologie. Par ailleurs, les données de l'Office for National Statistics (ONS) d'avril 2023 indiquent que la population âgée de plus de 65 ans a dépassé les 3,3 millions de personnes, ce qui accroît la demande d'imagerie en oncologie, en cardiologie et en médecine musculo-squelettique. De plus, le Royaume-Uni dispose d'une densité d'équipements d'imagerie inférieure à celle de nombreux pays comparables, ce qui favorise une utilisation optimale des systèmes plutôt qu'une surcapacité. Cette combinaison de volumes d'examens élevés, de pression démographique et de parc installé limité positionne le marché britannique pour une croissance axée sur l'optimisation des flux, le remplacement des équipements et l'extension des horaires d'ouverture, plutôt que sur une expansion rapide du nombre de sites.

Principaux acteurs du marché de l'imagerie médicale :

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips (Pays-Bas)

- Canon Medical Systems (Japon)

- Fujifilm Healthcare (Japon)

- Hologic (États-Unis)

- Agfa-Gevaert (Belgique)

- Samsung Medison (Corée du Sud)

- Shimadzu (Japon)

- Mindray Medical (Chine)

- Carestream Health (États-Unis)

- Esaote (Italie)

- Varex Imaging (États-Unis)

- Konica Minolta (Japon)

- Planmeca (Finlande)

- Bruker (États-Unis)

- Canon Inc. (Japon)

- ContextVision (Suède)

- Logiciel MIM (États-Unis)

- Siemens AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE HealthCare domine le marché grâce à son vaste portefeuille de solutions d'imagerie, notamment en tomodensitométrie (TDM), en imagerie par résonance magnétique (IRM) et en échographie. L'entreprise intègre activement l'intelligence artificielle à ses plateformes via son écosystème Edison et noue des partenariats pour améliorer l'efficacité et la précision des diagnostics. Selon son rapport annuel 2024, son chiffre d'affaires a progressé de 2 % par rapport à l'année précédente.

- Siemens Healthineers occupe une position dominante sur le marché de l'imagerie médicale grâce à son excellence technologique dans les systèmes haut de gamme tels que l'IRM et l'imagerie moléculaire. Sa stratégie repose notamment sur l'intégration poussée de l'IA via sa plateforme Teamplay, un fort accent mis sur les solutions de flux de travail opérationnels et cliniques pour les professionnels de santé, et des acquisitions visant à renforcer ses capacités thérapeutiques et diagnostiques.

- Philips se positionne sur le marché de l'imagerie médicale grâce à une stratégie originale axée sur les soins connectés. L'entreprise intègre ses systèmes d'imagerie, tels que l'échographie et la tomodensitométrie, à des plateformes informatiques et de télémédecine à l'échelle de l'entreprise. Cette approche vise à offrir un suivi longitudinal du patient, facilitant le diagnostic, la planification du traitement et les interventions mini-invasives dans le cadre d'un modèle de soins basé sur la valeur. Au quatrième trimestre 2024, l'entreprise a réalisé un chiffre d'affaires de 18 milliards d'euros.

- Canon Medical Systems renforce sa position sur le marché en mettant l'accent sur les innovations « Made for Life » qui privilégient le confort des patients et des cliniciens. Ses initiatives stratégiques comprennent le développement de technologies de pointe en tomodensitométrie (TDM) et en imagerie par résonance magnétique (IRM) à faible dose, intégrant l'intelligence artificielle pour optimiser les flux de travail et améliorer l'image, ainsi que la mise à disposition de solutions économiques pour un accès plus large à l'imagerie de haute qualité à l'échelle mondiale.

- Fujifilm Healthcare , entreprise historiquement forte en radiographie numérique et en mammographie, a stratégiquement étendu sa présence sur le marché plus large de l'imagerie médicale. Suite à d'importantes acquisitions, elle propose désormais une gamme complète de modalités d'imagerie, incluant la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM). Fujifilm s'appuie sur son expertise pointue en traitement d'images et en intelligence artificielle pour optimiser la précision des diagnostics et la productivité opérationnelle de l'ensemble de son système.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de l'imagerie médicale est caractérisé par une concurrence intense et une consolidation marquée. Les multinationales dominantes s'appuient sur d'importants investissements en R&D, des acquisitions stratégiques et une diversification de leurs portefeuilles pour conserver leur position de leader. Parmi les initiatives clés figurent un virage stratégique vers l'intelligence artificielle et les solutions cloud pour améliorer le diagnostic et l'efficacité des flux de travail, l'expansion sur les marchés émergents et le développement de systèmes intégrés à faible coût pour une utilisation au chevet du patient. Les partenariats stratégiques avec les entreprises technologiques et les établissements de santé sont également fréquents pour stimuler l'innovation et la pénétration du marché, tandis que l'importance croissante accordée aux soins axés sur la valeur incite les entreprises à proposer des solutions complètes, au-delà du simple matériel. Par exemple, GE HealthCare a acquis Intelerad en novembre 2025 afin de développer l'imagerie d'entreprise basée sur le cloud dans tous les contextes de soins.

Paysage concurrentiel du marché de l'imagerie médicale :

Développements récents

- En décembre 2025, GE HealthCare a lancé des solutions d'imagerie avancées, basées sur la technologie NVIDIA, pour faciliter les diagnostics rapides et optimiser les flux de travail cliniques. Cette collaboration témoigne de l'engagement continu de GE HealthCare à intégrer des technologies de pointe visant à transformer les soins de santé et à améliorer la prise en charge des patients.

- En novembre 2025, Siemens Healthineers a lancé des services basés sur l'intelligence artificielle pour aider les prestataires de soins de santé à relever divers défis, allant de l'interprétation pratique d'images à la planification de scénarios complexes pour des environnements de soins de santé entiers.

- En février 2025, DeepHealth a lancé de nouvelles solutions d'informatique radiologique et de dépistage du cancer basées sur l'IA et rendues possibles par DeepHealth OS, son système d'exploitation natif du cloud pionnier, afin de répondre aux défis cliniques et opérationnels.

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.