Perspectives du marché de l'hydrogène à faible teneur en carbone :

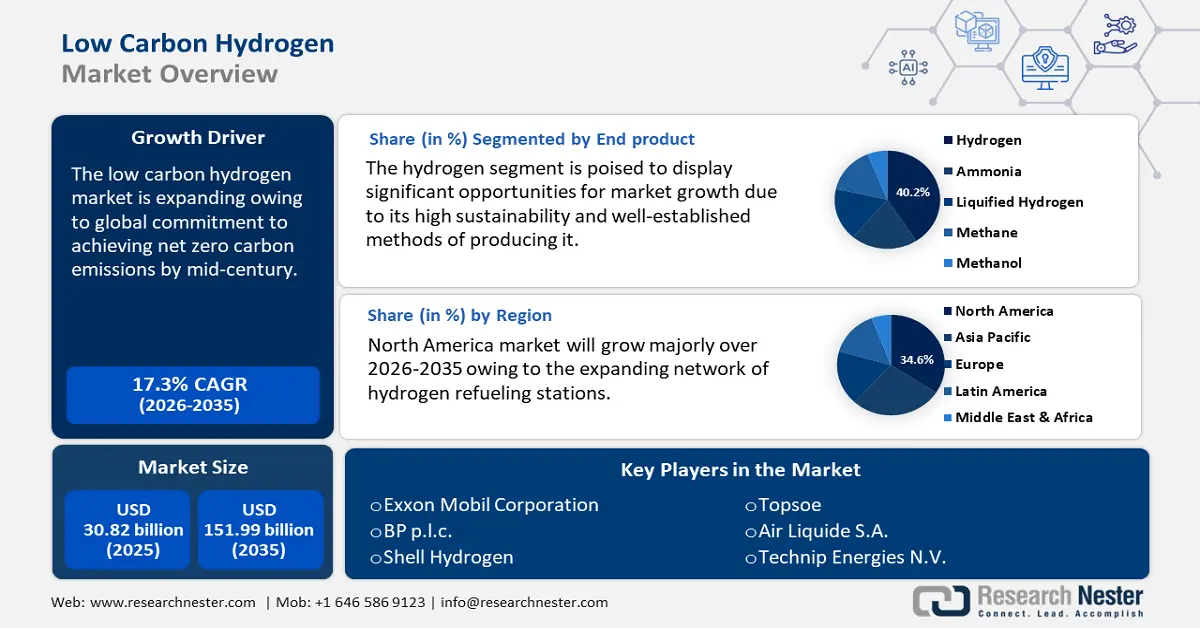

Le marché de l'hydrogène bas carbone représentait plus de 30,82 milliards de dollars US en 2025 et devrait dépasser 151,99 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 17,3 % sur la période 2026-2035. En 2026, la taille du secteur de l'hydrogène bas carbone est estimée à 35,62 milliards de dollars US.

Le marché mondial de l'hydrogène bas carbone devrait connaître une forte croissance grâce à l'engagement mondial visant à atteindre la neutralité carbone d'ici le milieu du siècle. Pour contrer les effets négatifs du changement climatique, les gouvernements du monde entier se fixent des objectifs climatiques ambitieux, et l'hydrogène bas carbone joue un rôle de plus en plus important dans cette transition. L'Agence internationale de l'énergie (AIE) a indiqué que le nombre de projets ayant fait l'objet d'une décision d'investissement finale a doublé au cours des 12 derniers mois. D'ici 2030, cela devrait multiplier par cinq la production mondiale d'hydrogène bas carbone. On compte aujourd'hui 20 gigawatts (GW) de capacité d'électrolyseurs dans le monde ayant fait l'objet d'une décision d'investissement finale.

Pour minimiser les émissions dans les secteurs industriels, notamment l'industrie lourde et le transport longue distance, où les émissions sont difficiles à réduire et où les solutions alternatives sont soit indisponibles, soit difficiles à adopter, l'hydrogène et les carburants à base d'hydrogène peuvent être essentiels à la décarbonation de ces secteurs. L'AIE a indiqué que la production mondiale d'hydrogène a émis 920 millions de tonnes de CO2 en 2023. Environ 20 % provenaient du charbon sans réduction, qui émet 22 à 26 kg d'équivalent CO2 (CO2-eq)/kg H2, tandis qu'environ les deux tiers provenaient du gaz naturel sans réduction, qui émet 10 à 12 kg d'équivalent CO2/kg H2.

Le graphique ci-dessous montre les émissions de carbone provenant de la production mondiale d’hydrogène :

Clé Hydrogène à faible teneur en carbone Résumé des informations sur le marché:

Points forts régionaux :

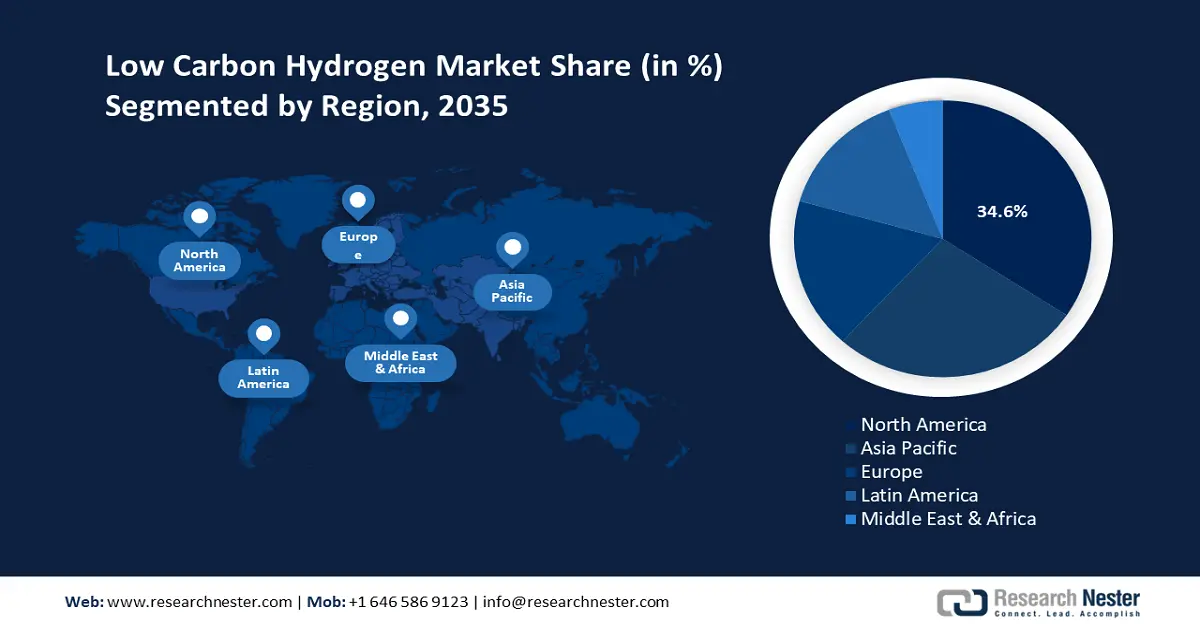

- Le marché nord-américain de l'hydrogène bas carbone représentera 34,60 % d'ici 2035, grâce au soutien massif des gouvernements, aux investissements et à l'engagement en faveur de la décarbonation.

- Le marché de l'Asie-Pacifique connaîtra une croissance significative au cours de la période de prévision 2026-2035, grâce à une forte demande industrielle, à des objectifs ambitieux de décarbonation et au soutien des gouvernements.

Analyses sectorielles :

- Le segment de l'hydrogène sur le marché de l'hydrogène bas carbone devrait occuper une place importante d'ici 2035, porté par la demande croissante liée à la durabilité de l'hydrogène et à son utilisation dans les transports et la production d'électricité.

- Le segment du reformage du méthane à la vapeur (SMR) sur le marché de l'hydrogène bas carbone devrait occuper une place importante d'ici 2035, grâce à des méthodes éprouvées, à un prix abordable et à de faibles émissions de gaz à effet de serre grâce au captage du carbone.

Principales tendances de croissance :

- Adoption croissante dans le secteur industriel

- Forte croissance des investissements dans les infrastructures hydrogène

Défis majeurs :

- Coûts de production plus élevés

- Infrastructures sous-développées

Acteurs clés :Exxon Mobil Corporation, BP p.l.c., Shell, Topsoe, Air Liquide S.A., Technip Energies N.V., TotalEnergies SE, Green Hydrogen International, Intercontinental Energy Corp, Fortescue Future Industries Pty Ltd.

Mondial Hydrogène à faible teneur en carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 30,82 milliards USD

- Taille du marché 2026 : 35,62 milliards USD

- Taille du marché projetée : 151,99 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 17,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 34,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Australie

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché de l'hydrogène à faible teneur en carbone :

Moteurs de croissance

- Adoption croissante dans le secteur industriel : Compte tenu de leur dépendance aux combustibles fossiles et aux procédés à haute température, des industries comme la sidérurgie, le ciment et la chimie comptent parmi les plus difficiles à éliminer de l'économie en termes d'émissions de carbone. Une solution pratique pour réduire drastiquement ces émissions dans ces secteurs est l'hydrogène bas carbone. Les techniques de réduction directe à base d'hydrogène permettent de produire de l'acier avec des émissions de CO₂ inférieures à celles des hauts fourneaux conventionnels. De même, l'hydrogène peut être utilisé comme matière première essentielle dans le secteur chimique pour produire du méthanol et de l'ammoniac sans l'impact carbone des méthodes traditionnelles.

Outre le fait d'aider ces entreprises à respecter des normes d'émission strictes, l'utilisation de l'hydrogène bas carbone leur confère un avantage concurrentiel face à la demande croissante de produits respectueux de l'environnement à l'échelle mondiale. Les entreprises et les nations peuvent s'imposer comme leaders dans le développement d'une économie industrielle verte en investissant tôt dans les infrastructures et les technologies de l'hydrogène. Élément clé de la transition mondiale vers un avenir bas carbone, les solutions hydrogène peuvent également être développées et mises en œuvre plus rapidement dans les applications industrielles grâce à la coopération internationale et à des réglementations favorables. - Hausse des investissements dans les infrastructures d'hydrogène : L'attrait économique de la production d'hydrogène à faibles émissions dans les zones riches en énergies renouvelables va croître avec la hausse de la demande, ce qui nécessitera un développement des transports pour relier les installations de production aux centres de demande. Les gouvernements et les acteurs du secteur privé proposent des financements pour la construction de pipelines, d'installations de stockage et de plateformes d'hydrogène intégrées, créant ainsi une chaîne d'approvisionnement robuste qui soutient les industries en quête de décarbonation. L'AIE a indiqué que plus de 5 000 kilomètres de canalisations d'hydrogène sont actuellement en service dans le monde, dont la plupart sont privées et servent à relier les clients industriels. Le projet H2CAST Etzel, par exemple, a transformé avec succès deux importantes cavernes de sel utilisées pour stocker du gaz en installations de stockage d'hydrogène en décembre 2023. Les tests d'étanchéité ont été achevés en 2024. Dans une caverne de sel du nord de l'Allemagne, Uniper a lancé un projet pilote de stockage d'hydrogène en août 2024. D'autres formes de stockage souterrain d'hydrogène sont actuellement testées, bien qu'à un niveau de maturité technologique moindre.

De plus, avec le développement des infrastructures, le coût de l'hydrogène bas carbone diminue, favorisant son adoption dans des secteurs tels que les transports, la production d'électricité et l'industrie lourde, contribuant ainsi à la réalisation des objectifs climatiques mondiaux. À l'inverse, le coût de l'hydrogène bas carbone produit à partir d'électricité renouvelable devrait baisser, car le coût des technologies d'électrolyse et de l'électricité renouvelable continuera de baisser, principalement grâce aux effets d'apprentissage, aux avancées technologiques et à la réalisation d'économies d'échelle.

Le graphique ci-dessous indique le coût de l’hydrogène à faible teneur en carbone issu de l’électricité renouvelable :

Défis

- Coûts de production plus élevés : Le coût de production et le développement des infrastructures constituent un obstacle majeur à l'expansion du marché de l'hydrogène bas carbone. Le procédé d'électrolyse pour produire de l'hydrogène bas carbone, en particulier de l'hydrogène vert, nécessite un apport énergétique important provenant de sources renouvelables, ce qui peut s'avérer coûteux. Le coût de production de l'hydrogène vert reste supérieur à celui de l'hydrogène conventionnel à partir de combustibles fossiles, malgré la baisse du coût des énergies renouvelables.

- Infrastructures sous-développées : La production, le stockage, la distribution et le transport de l’hydrogène dépendent tous d’infrastructures sous-développées, coûteuses en capital. La construction de nouveaux pipelines, d’installations de stockage et de stations de recharge en hydrogène requiert des ressources financières importantes. L’utilisation massive de l’hydrogène comme carburant est limitée par l’absence d’infrastructures actuelles, ce qui engendre des difficultés logistiques. De plus, l’évolutivité de la production d’hydrogène bas carbone n’en est qu’à ses débuts. La viabilité commerciale à grande échelle de technologies avancées telles que le captage, l’utilisation et le stockage du carbone (CCUS) pour l’hydrogène bleu est également loin d’être atteinte. Le déploiement et l’intégration à grande échelle dans les systèmes énergétiques actuels sont freinés par ces incertitudes économiques et technologiques.

Taille et prévisions du marché de l'hydrogène à faible teneur en carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

17,3% |

|

Taille du marché de l'année de référence (2025) |

30,82 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

151,99 milliards USD |

|

Portée régionale |

|

Segmentation du marché de l'hydrogène à faible teneur en carbone :

Analyse des segments de processus

Le segment du reformage du méthane à la vapeur (SMR) devrait conquérir une part significative du marché de l'hydrogène bas carbone d'ici 2035. Grâce à ses méthodes éprouvées et à son prix abordable, le reformage du méthane à la vapeur est actuellement le procédé le plus répandu. Il s'agit essentiellement d'un procédé par lequel la vapeur et le gaz naturel se combinent pour former de l'hydrogène, du monoxyde de carbone et une quantité infime de dioxyde de carbone. Outre la production d'hydrogène, ou hydrogène bleu, ce procédé réduit considérablement les émissions de gaz à effet de serre lorsqu'il est associé à des méthodes de captage, de valorisation et de stockage du carbone. Dans le reformage du méthane à la vapeur, le méthane et la vapeur se combinent à un catalyseur à des pressions comprises entre 3 et 25 bars (1 bar = 14,5 psi) pour créer de l'hydrogène, du monoxyde de carbone et une quantité négligeable de dioxyde de carbone. Le reformage à la vapeur est endothermique, ce qui signifie que pour que la réaction se produise, il faut de la chaleur.

Analyse du segment du produit final

Le segment de l'hydrogène devrait dominer le marché de l'hydrogène bas carbone avec une part d'environ 40,2 % d'ici fin 2035. Le marché connaît une demande croissante en hydrogène en raison de sa grande durabilité et de ses méthodes de production bien établies. Compte tenu de sa polyvalence, l'hydrogène est utilisé comme source d'énergie privilégiée dans divers secteurs, notamment les transports et la production d'électricité. De plus, les avancées technologiques croissantes dans le domaine de l'hydrogène, notamment dans les énergies renouvelables comme le solaire et l'éolien, stimulent le marché.

Notre analyse approfondie du marché mondial de l’hydrogène à faible teneur en carbone comprend les segments suivants :

Processus |

|

Source d'énergie |

|

Produit fini |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'hydrogène à faible teneur en carbone :

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir plus de 34,6 % des revenus du marché de l'hydrogène bas carbone d'ici 2035. Un soutien gouvernemental fort, des investissements importants et une volonté résolue de décarbonation propulsent l'industrie dans la région. Les compétences pointues en R&D de la région, le réseau croissant de stations de ravitaillement en hydrogène et les infrastructures existantes contribuent tous à la domination du marché nord-américain de l'hydrogène bas carbone. L'Amérique du Nord est bien placée pour mener la transition mondiale vers l'électricité à base d'hydrogène, face à la demande croissante d'alternatives énergétiques propres. Grâce à leurs technologies de pointe, à la richesse de leurs ressources naturelles et à leurs politiques progressistes, les États-Unis et le Canada mènent cette expansion.

La loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act), qui prévoit des financements importants pour les projets hydrogène, fait partie des mesures globales mises en œuvre par le gouvernement américain pour soutenir l'économie de l'hydrogène. Afin d'accélérer l'adoption de l'hydrogène bas carbone sur le marché, le projet Hydrogen Shot du Département de l'Énergie américain vise à faire baisser le prix de l'hydrogène propre d'ici dix ans. Le soutien législatif le plus complet au monde pour le secteur de l'hydrogène propre est assuré par la loi bipartite sur les infrastructures (Bipartisan Infrastructure Law) et la loi sur la réduction de l'inflation (Inflation Reduction Act). L'industrie lourde et d'autres secteurs économiques difficiles à transformer devraient bénéficier grandement de l'expansion de la production de carburants bas carbone comme l'hydrogène.

Les grandes industries et les instituts universitaires s'efforcent de développer et de faire évoluer la technologie de l'hydrogène, permettant ainsi aux États-Unis de rester un leader mondial. Cela stimule l'expansion du marché de l'hydrogène bas carbone.

Le Canada investit également massivement dans le secteur de l'hydrogène à faible teneur en carbone grâce à ses abondantes ressources en énergie renouvelable et à sa réglementation environnementale rigoureuse. En mettant l'accent sur la production, l'utilisation locale et le potentiel d'exportation, la Stratégie canadienne sur l'hydrogène offre un cadre pour positionner le Canada comme chef de file mondial de l'hydrogène. Ressources naturelles Canada a indiqué que l'hydrogène à faible teneur en carbone est un élément clé du cadre décrit dans la Stratégie canadienne sur l'hydrogène, qui vise à atteindre la carboneutralité d'ici 2050 tout en stimulant l'emploi, l'économie, les exportations et la protection de l'environnement. L'intérêt pour l'hydrogène à faible teneur en carbone est en plein essor partout au Canada. Environ 80 projets de production d'hydrogène à faible teneur en carbone ont été signalés, ce qui indique que plus de 100 milliards de dollars américains d'investissements potentiels sont intéressés par cette option d'énergie propre.

Perspectives du marché APAC

Le marché de l'hydrogène bas carbone en Asie-Pacifique devrait connaître une croissance significative au cours de la période projetée. Ce marché connaît la croissance la plus rapide sur l'ensemble de la période projetée, propulsé par la conjonction d'une forte demande industrielle, d'objectifs ambitieux de décarbonation et d'un soutien gouvernemental solide. La région connaît la croissance la plus rapide au monde grâce à des efforts coordonnés, soutenus par une réglementation avantageuse, des investissements importants et des améliorations techniques.

Par ailleurs, le marché chinois de l'hydrogène bas carbone connaît une croissance significative, portée par des politiques gouvernementales vigoureuses et des investissements conséquents. En décembre 2024, le gouvernement chinois a dévoilé un plan visant à stimuler la demande et à réduire les coûts afin d'accélérer l'utilisation de l'hydrogène bas carbone dans les secteurs industriels. Sous l'impulsion des entreprises énergétiques publiques représentées par Sinopec, la Chine est en bonne voie pour atteindre ses objectifs de production de 100 000 à 200 000 tonnes métriques d'hydrogène par an à partir d'énergies renouvelables d'ici 2025.

Sans établir d'objectif spécifique, le ministère de l'Industrie et des Technologies de l'information (MIIT) a déclaré que les industries de l'acier, de la synthèse de l'ammoniac, de la synthèse du méthanol et du raffinage devraient toutes mettre en œuvre l'hydrogène à faible teneur en carbone à une échelle considérable d'ici 2027. Pour développer plusieurs nouveaux cas d'utilisation de l'hydrogène à faible teneur en carbone dans le transport maritime, l'aviation, le transport ferroviaire, la production d'électricité et le stockage d'énergie d'ici 2027, le MIIT soutient également des projets de démonstration supplémentaires dans les secteurs de l'énergie et des transports.

En Inde , le marché de l'hydrogène bas carbone est stimulé par les politiques gouvernementales, la demande industrielle et les engagements climatiques mondiaux. Le Bureau d'information de la presse a souligné que l'objectif de l'Inde de devenir un leader mondial de la production et de l'exportation d'hydrogène vert s'incarne dans la Mission nationale pour l'hydrogène vert. Ce programme, lancé par le Cabinet de l'Union en janvier 2022, vise à produire 5 millions de tonnes d'hydrogène vert par an d'ici 2030. Afin d'encourager la production d'ammoniac vert, notamment pour l'industrie des engrais, le ministère des Énergies nouvelles et renouvelables (MNRE) a lancé le programme SIGHT - Composante II.

De même, la Corée du Sud a mis en place un cadre institutionnel pour l'utilisation de l'hydrogène propre dans le secteur de l'électricité, consciente de son importance cruciale pour atteindre ses Contributions déterminées au niveau national (CDN). Invest Korea souligne qu'un objectif de ratio hydrogène/ammoniac de 2,1 % dans la production d'électricité (13 TWh) d'ici 2030 a été fixé en 2023 par le 10e Plan directeur pour l'offre et la demande d'électricité. Afin d'encourager les compagnies d'électricité à s'engager librement dans cet objectif, le système de Normes de production d'hydrogène propre (CHPS) a été créé, sous la forme d'un marché d'appel d'offres pour l'hydrogène bas carbone.

Acteurs du marché de l'hydrogène bas carbone :

- Société Exxon Mobil

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- BP plc

- Shell Hydrogène

- Topsoe

- Air Liquide SA

- Technip Energies NV

- TotalEnergies SE

- Hydrogène vert international

- Intercontinental Energy Corp

- Fortescue Future Industries Pty Ltd

Le marché de l'hydrogène bas carbone se caractérise par l'existence de concurrents bien établis qui rivalisent sur la base de leurs avancées technologiques, de la qualité de leurs produits et de leur innovation. Les principaux acteurs du marché ont fréquemment recours à des stratégies telles que les fusions, les acquisitions et les expansions pour accroître leur présence sur le marché de l'hydrogène bas carbone et répondre efficacement à la demande croissante.

Développements récents

- En novembre 2024, Topsoe , leader mondial des technologies de réduction des émissions de carbone, et Aramco, une société mondiale intégrée d'énergie et de produits chimiques, ont signé un accord de développement conjoint (JDA) pour produire de l'hydrogène à faible teneur en carbone, également connu sous le nom d'hydrogène bleu, en utilisant la technologie révolutionnaire eREACT de Topsoe dans l'usine Shaybah NGL d'Aramco.

- En juin 2024, ExxonMobil et Air Liquide ont annoncé un accord visant à soutenir la production d'hydrogène et d'ammoniac bas carbone sur le site d'ExxonMobil à Baytown, au Texas. Cet accord permettra le transport d'hydrogène bas carbone via le réseau de pipelines existant d'Air Liquide. Par ailleurs, Air Liquide construira et exploitera quatre grandes unités modulaires de séparation des gaz de l'air (LMA) permettant de fournir 9 000 tonnes d'oxygène et jusqu'à 6 500 tonnes d'azote par jour.

- Report ID: 7412

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.